SOUS-SECTION 2 CONSÉQUENCES DE LA SORTIE D'UNE SOCIÉTÉ DU GROUPE

II. Les distributions concernées

49Les dividendes distribués s'entendent des bénéfices proprement dits ainsi que de certains produits ouvrant droit au régime des sociétés mères pour la société bénéficiaire et qui ont donné lieu à la neutralisation prévue au deuxième alinéa de l'article 223 B du CGI 12 .

50Les résultats comptables disponibles sur lesquels s'imputent les distributions s'entendent des résultats (bénéfices ou pertes) qui ressortent des comptes de la société approuvés par l'assemblée générale des actionnaires diminués, le cas échéant, de la fraction des bénéfices comptables qui a été portée à la réserve légale.

51Ces résultats sont retenus en proportion des droits à dividendes ouvrant droit au régime des sociétés mères, détenus directement par la ou les sociétés bénéficiaires membres du groupe dans le capital de la société distributrice ; la quotité de ces droits s'apprécie à la date de mise en distribution.

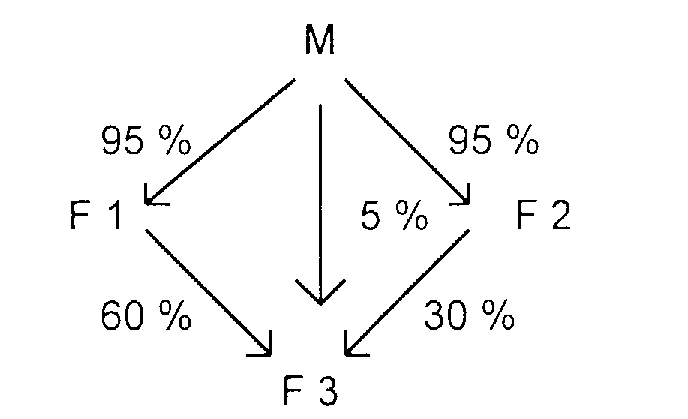

52Exemple :

Hypothèse :

La répartition dans un groupe des droits à dividendes à la date de mise en distribution est la suivante :

Solution :

Proportion des résultats comptables disponibles à retenir pour le calcul de la réintégration de la quote-part de frais et charges déduite du résultat d'ensemble au titre des distributions faites à d'autres sociétés du groupe :

- par F 3 : 90 % (la participation de 5 % n'ouvre pas droit au régime des mères) ;

- par F 1 et F 2 : 95 %.

III. Modalités d'application

53Comme il a été indiqué, seule la quote-part de frais et charges déduite du résultat d'ensemble d'un exercice ouvert entre le 1er janvier et le 31 décembre 1992, afférente à des dividendes provenant de résultats réalisés avant l'entrée dans le groupe de la société distributrice, doit être réintégrée en cas de sortie ultérieure de cette société ou de sa société mère.

54Si la société distributrice est entrée dans un groupe avant la période soumise à la réintégration, elle peut disposer à l'ouverture d'un exercice ouvert entre le 1er janvier et le 31 décembre 1992, de résultats réalisés depuis son entrée dans le groupe non distribués antérieurement, sur lesquels elle pourra imputer, er franchise de réintégration, ses distributions de l'exercice.

55Le montant disponible à l'ouverture de l'exercice dont les distributions sont susceptibles d'entraîner la réintégration de la quote-part de frais et charges déduite du résultat d'ensemble de ce même exercice nécessite le suivi des résultats comptables disponibles au titre des exercices au cours desquels la société distributrice est membre du groupe et des distributions effectuées au cours de cette période qui sont imputées sur ces résultats conformément aux règles définies à l'article 223 R du CGI.

En pratique, ce suivi consiste à déterminer après chaque distribution, le montant des résultats disponibles à reporter qui, majoré ou diminué du résultat comptable retenu au titre de l'exercice suivant, constitue le montant maximal qui a pu être distribué dans l'exercice ouvert en 1992 sans entraîner la réintégration de la quote-part de frais et charges en cas de sortie ultérieure de l'une ou l'autre des sociétés concernées 3 .

56Cas particulier.

Lorsqu'un acompte est versé, la somme correspondante n'est pas prise en compte pour le calcul des distributions effectuées dans l'exercice, car, comme le prévoit l'article 223 R déjà cité, les acomptes s'imputent sur les résultats de l'exercice au cours duquel ils sont versés.

Si ce résultat est déficitaire, l'acompte s'impute sur le résultat-groupe disponible après la distribution de l'exercice puis, en cas d'insuffisance, sur les résultats antérieurs à l'entrée dans le groupe.

Si les distributions (hors acompte versé) effectuées au cours de cet exercice et réparties aux sociétés mères du groupe excèdent les résultats comptables disponibles ainsi déterminés de la société distributrice membre du groupe et retenus dans la proportion déjà indiquée (cf. n° 51 ), cet excédent constitue l'assiette de la réintégration de la quote-part de frais et charges prévue au deuxième alinéa de l'article 223 R du CGI. Dans l'hypothèse où ces résultats excèdent les distributions de l'exercice, aucune réintégration potentielle afférente à la quote-part de frais et charges ne s'attache aux distributions de l'exercice.

57Le tableau figurant en annexe n° 1 permet de déterminer le résultat-groupe disponible de la société distributrice à l'ouverture de l'exercice ouvert à compter du 1er janvier 1992.

Le tableau en annexe n° 2 permet à la société mère du groupe, pour chaque société ayant distribué au cours de l'exercice ouvert en 1992, de déterminer le montant réintégrable de la quote-part de frais et charges en cas de sortie ultérieure de la société distributrice ou de la société bénéficiaire de la distribution.

IV. Exemple général

58 Hypothèse :

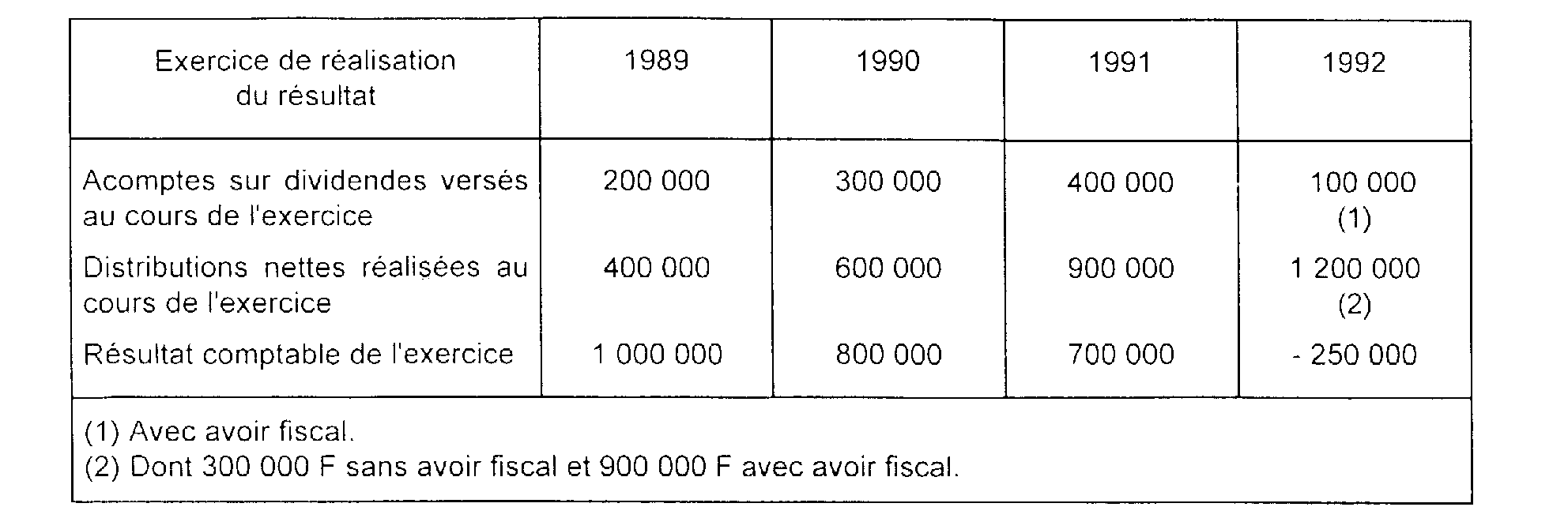

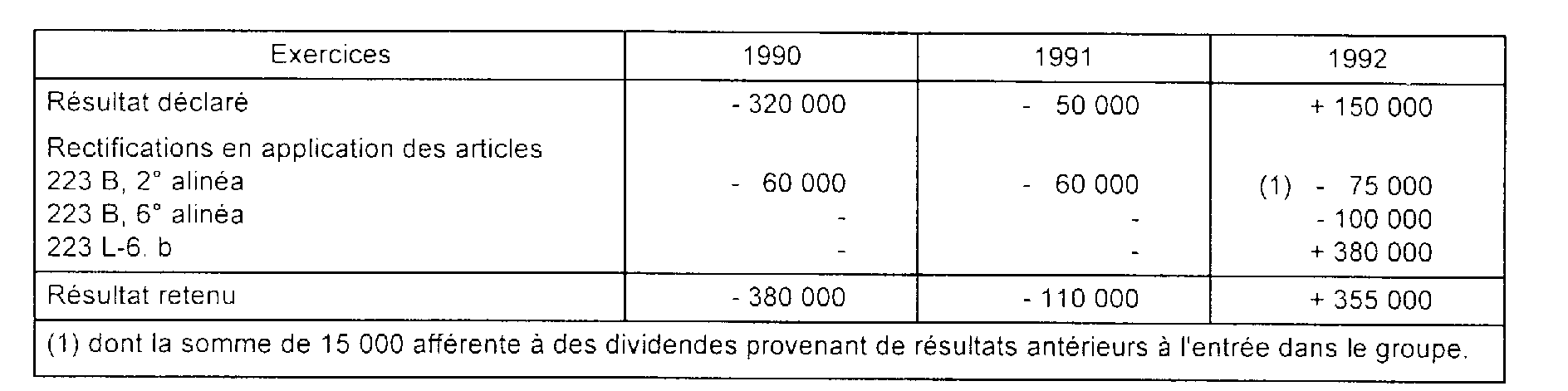

Les données de l'exemple n° 52 sont reprises ; le groupe a été constitué par M avec ses filiales F1, F2 et F3 le 1er janvier 1989. Il est supposé que les droits à distribution de F1 et F2 ne varient pas sur la période à considérer et que F3 sort du groupe en 1995. Les données concernant F3 sont indiquées dans le tableau ci-après, étant observé que les résultats mentionnés s'entendent après dotation au compte de réserve légale et que les acomptes et distributions s'entendent des sommes versées durant l'exercice de réalisation du résultat.

Solution :

Les sommes déduites du résultat d'ensemble au titre de la quote-part de frais et charges qui doivent faire l'objet d'une réintégration du fait de la sortie de F3 sont calculées comme suit.

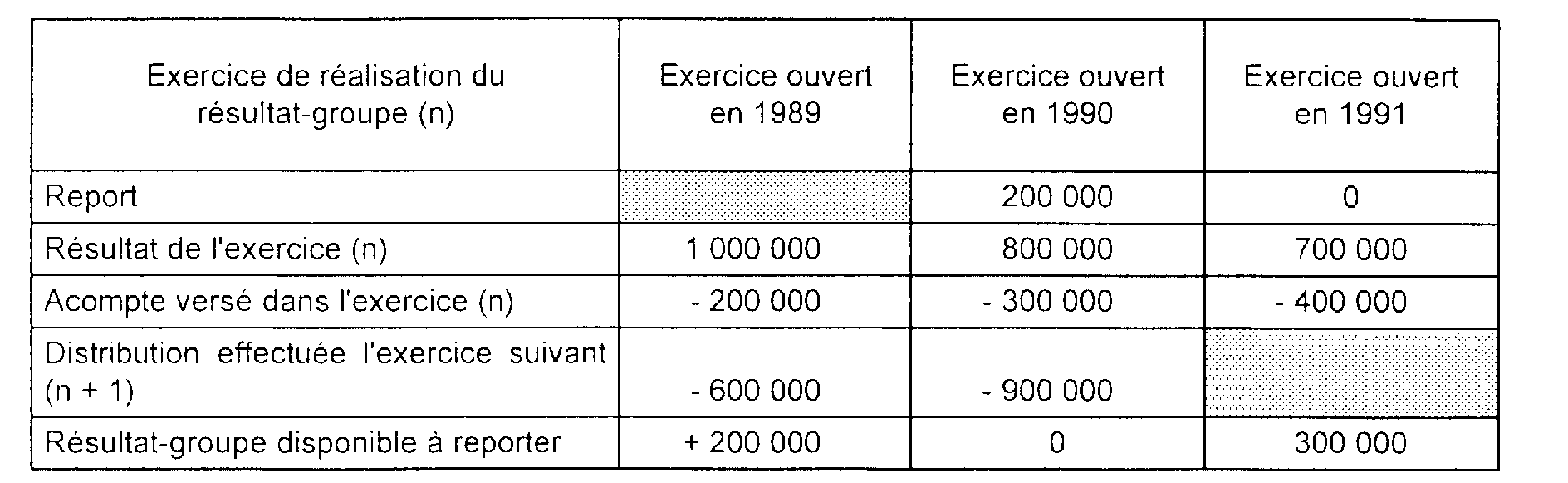

1) Détermination du résultat-groupe disponible à l'ouverture de la période soumise à la réintégration prévue au deuxième alinéa de l'article 223 R c'est-à-dire à l'ouverture du premier exercice ouvert à compter du 1er janvier 1992.

Les distributions ayant donné lieu à la neutralisation prévue au deuxième alinéa de l'article 223 B du CGI mais prélevées sur des résultats réalisés pendant la période au cours de laquelle la société distributrice est membre du groupe n'entraîneront pas la régularisation prévue au deuxième alinéa de l'article 223 R du CGI ; il convient donc dans un premier temps de déterminer le résultat-groupe disponible à l'ouverture du premier exercice ouvert à compter du 1er janvier 1992.

a) Résultat-groupe disponible après la distribution effectuée en 1990.

b) Résultat-groupe disponible après la distribution effectuée en 1991

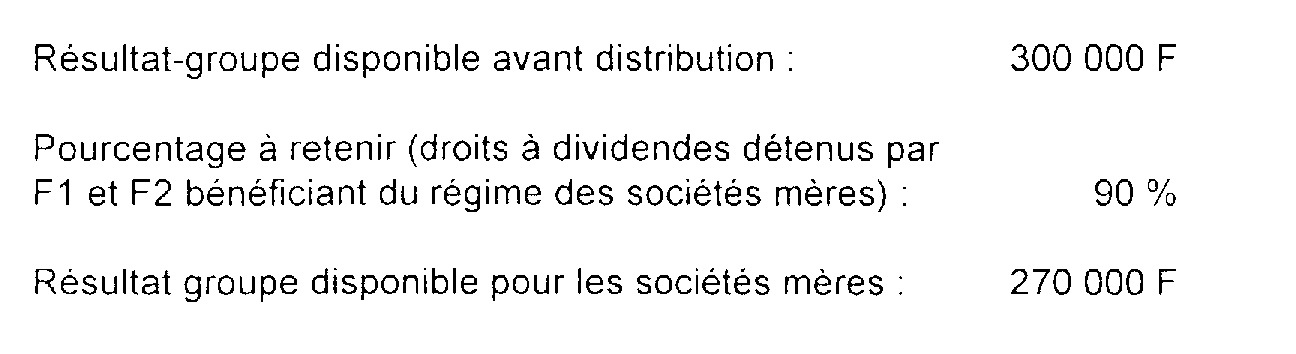

c) Résultat-groupe disponible avant la distribution effectuée en 1992.

Ce montant peut être obtenu à partir du tableau suivant, conformément au modèle figurant en annexe n°1.

2) Détermination de la quote-part de frais et charges à réintégrer en application du deuxième alinéa de l'article 223 R au titre de l'exercice 1992.

a) au titre du solde des distributions de l'exercice.

- Distributions nettes de l'exercice (hors acompte versé au cours de l'exercice) 1 200 000 F dont :

• sans avoir fiscal : 300 000 F (soit 25 % des distributions)

• avec avoir fiscal : 900 000 F (soit 75 % des distributions)

- Montant des distributions ouvrant droit au régime des sociétés mères, revenant à F1 et F2 : 1 200 000 x 90 % = 1 080 000 F

- Excédent pour F1 et F2 des distributions qui leur sont faites par F3 sur son résultat-groupe disponible :

b) au titre du versement de l'acompte sur dividende en 1992.

L'acompte de 100 000 F versé en 1992 ne peut s'imputer ni sur le résultat de l'exercice (- 250 000 F) ni sur le résultat-groupe disponible au 1er janvier 1992 car le montant des distributions nettes de l'exercice 1992 (1 200 000) est supérieur à celui de ce résultat-groupe (300 000).

Par conséquent l'acompte est prélevé sur des résultats antérieurs à l'entrée dans le groupe et la quote-part de frais et charges déduite lors de son versement doit faire l'objet de la régularisation prévue à l'article 223 R du CGI. La totalité du versement est assortie de l'avoir fiscal par hypothèse.

c) Calcul de la quote-part potentielle à réintégrer au titre des sommes déduites du résultat d'ensemble de l'exercice ouvert en 1992.

Cette quote-part sera effectivement réintégrée dans le résultat d'ensemble de l'exercice 1995 au cours duquel la société F3 sort du groupe.

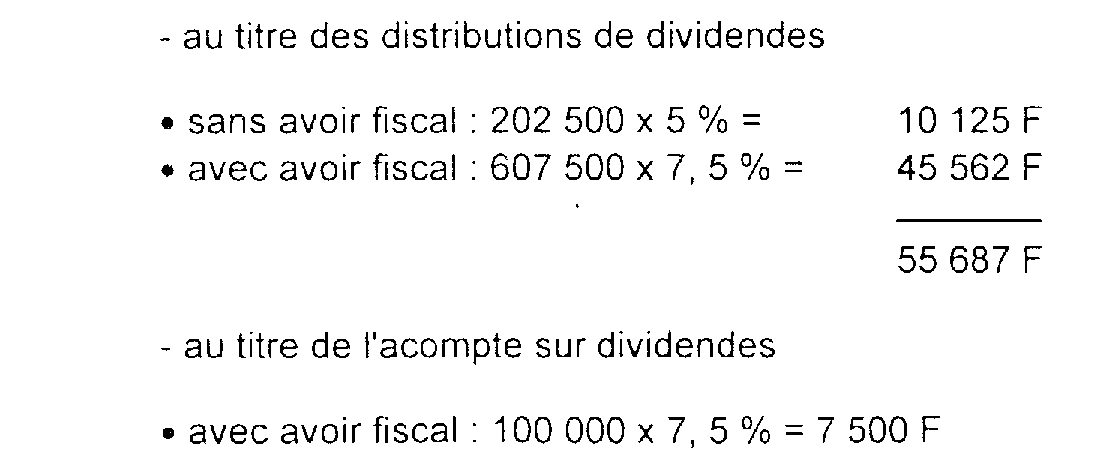

Répartition de la quote-part par chacune des sociétés bénéficiaires :

- au titre des distributions de dividendes F 1 : 55 687 x (60 / 90) = 37 125 F F2 : 55 687 x (30 / 90) = 18 562 F

- au titre de l'acompte sur dividendes F1 : 7 500 x (60 / 90) = 5 000 F F2 : 7 500 x (30 / 90) = 2 500 F

F. REMISE EN CAUSE DES DISPENSES AFFÉRENTES À DES APPORTS OU FUSIONS ENTRE SOCIÉTÉS DU GROUPE

59Le II de l'article 98 de la loi de finances pour 1992 prévoit que les dispositions du b du 6 de l'article 223 L du CGI ne sont plus applicables, pour la détermination du résultat des exercices ouverts à compter du 1er janvier 1992, aux opérations visées par ces dispositions et réalisées à compter de cette même date.

I. Rappel du dispositif prévu à l'article 223 L-6 . b du CGI

60Les opérations visées sont les fusions, les apports de branche complète d'activité et certains apports de titres réalisés au cours d'exercices ouverts avant le 1er janvier 1992 affectant une société membre du groupe depuis moins de cinq ans.

61Lorsqu'une société membre du groupe depuis moins de cinq ans est affectée par une telle opération, la société mère rapporte au résultat d'ensemble de l'exercice au cours duquel l'opération est réalisée, le montant de l'excédent de déficit et des autres sommes qui doivent être rapportées en application de l'article 223 J du CGI ; elle doit également rapporter à la plus value ou moins-value nette à long terme d'ensemble du même exercice, l'excédent de moins-value nette à long terme mentionné au même article ; ces excédents sont déterminés à la clôture de l'exercice précédant l'opération.

62Toutefois, si l'opération de fusion ou d'apport est réalisée entre sociétés du groupe, la société mère peut sur décision motivée, se dispenser d'effectuer ces réintégrations et doit si elle exerce l'option, remplir certaines obligations déclaratives.

63Les réintégrations dont la société mère s'est ainsi dispensée doivent en application des dispositions du deuxième alinéa de l'article 223 L-6 . b du CGI, être effectuées dans les conditions suivantes.

La dispense est remise en cause pour chacune des sociétés concernées (société apporteuse ou absorbée et société bénéficiaire de l'apport ou absorbante) soit en cas de sortie de groupe de l'une ou l'autre de ces sociétés moins de cinq ans à compter de son entrée dans le groupe, soit en cas de nouvel apport dans les mêmes délais, d'éléments compris dans un précédent apport placé sous le bénéfice de la dispense.

La dispense est remise en cause à raison des sommes non réintégrées afférentes à la seule société absorbée ou apporteuse soit en cas de sortie du groupe de la société bénéficiaire de l'apport ou absorbante plus de cinq ans après son entrée mais moins de 5 ans après celle de la société apporteuse ou absorbée soit en cas de nouvel apport, dans ce délai, par une société du groupe, d'éléments compris dans un précédent apport ayant bénéficié de la dispense.

II. Effet des sorties de groupe, au cours d'exercices ouverts à compter du 01.01.1992, de sociétés concernées par une fusion ou un apport pour lequel la société mère a demandé la dispense

64Le II de l'article 98 déjà cité a pour effet de laisser subsister, nonobstant les autres dispositions prévues par cet article, l'obligation de réintégration mentionnée au deuxième alinéa de l'article 223 L-6 . b du CGI notamment lorsque la sortie de groupe d'une société concernée par une fusion ou un apport réalisé au cours d'exercices ouverts avant le 1er janvier 1992 et placé par la société mère sous le bénéfice de la dispense intervient au cours d'exercices ouverts à compter de cette date et dans les délais motivant la remise en cause de cette dispense.

65Dans cette situation, la société mère doit procéder, pour la détermination du résultat et de la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de sortie, aux réintégrations prévues au premier alinéa de l'article 223 L-6 . b du CGI.

66En outre, pour la société qui sort, la société mère doit, le cas échéant procéder aux réintégrations prévues en cas de sortie aux articles 223 R modifié et 223 F du code déjà cité.

67Bien entendu, il n'y a pas lieu d'appliquer les conséquences prévues en cas de sortie par l'article 223 J du code, ou, si cette sortie résulte de l'un des événements mentionnés à l'article 221-2 du code, par le dernier alinéa de l'article 223 L-6.b. En effet ces dispositions cessent de s'appliquer pour la détermination du résultat des exercices ouverts à compter du 1er janvier 1992 et sont remplacées par les conséquences prévues à l'article 223 R modifié.

68La société mère n'a donc pas à réintégrer les excédents de déficit et de moins-value nette à long terme dégagés, au titre de la société qui sort, entre le premier jour de l'exercice au cours duquel est intervenue l'opération qui a donné lieu à dispense et la date de clôture du dernier exercice ouvert avant le 1er janvier 1992 ; il en est de même des autres sommes déduites du résultat d'ensemble de ces mêmes exercices en application des dispositions des deuxième et sixième alinéas de l'article 223 B du CGI.

69Exemple :

Hypothèse :

Une société A qui est entrée dans un groupe le 1er janvier 1990 apporte en 1991 une branche complète d'activité à une société B entrée dans le même groupe le 1er janvier 1989. La société mère demande la dispense des réintégrations mentionnées à l'article 223 L-6 . b déjà cité. B sort du groupe en 1992 et A en 1993. Les résultats pris en compte pour les 2 sociétés sont les suivants (ligne 18 de l'imprimé 2058 ER).

Société A

Société B

Solution :

1. Détermination des réintégrations dont la mère a demandé la dispense :

2. Conséquences de la sortie du groupe de B en 1992.

a. Remise en cause de la dispense pour l'opération entre A et B (CGI, 1er et 2° alinéas de l'article 223 L-6.b).

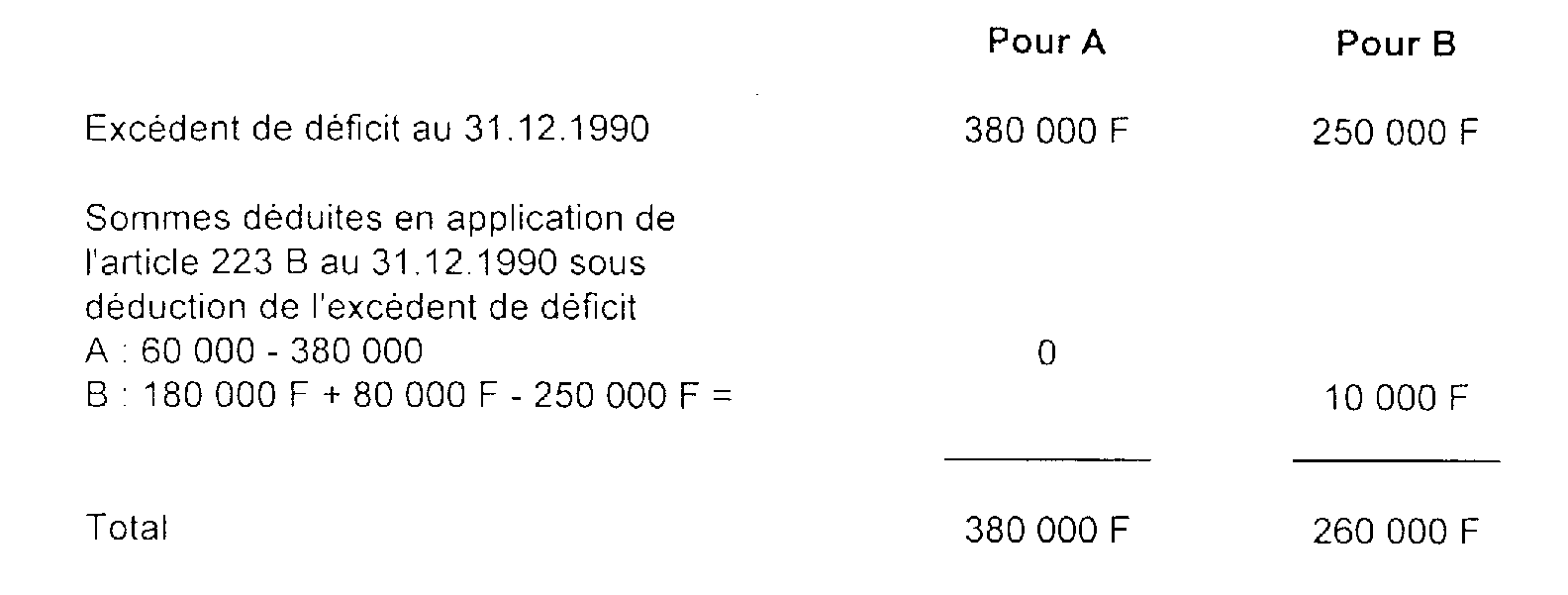

La sortie de B lors de sa quatrième année de présence dans le groupe entraîne la remise en cause de la dispense pour la société apporteuse A et pour la société bénéficiaire de l'apport B.

Le résultat d'ensemble de l'exercice 1992 doit donc comprendre les sommes ayant fait l'objet de la dispense relative à ces deux sociétés soit : 380 000 F + 260 000 F = 640 000 F.

• 380 000 F sur la ligne 16 de l'imprimé 2058 ER de la société A.

• 260 000 F sur la ligne 8 de l'imprimé 2058 ER de la société B.

b. Réintégrations à effectuer en application de l'article 223 R modifié pour la société B qui sort du groupe.

La sortie de B intervenant au cours d'un exercice ouvert à compter du 1er janvier 1992, les dispositions de l'article 223 J ne sont plus applicables, ce qui exonère la société mère de la réintégration d'une fois et demie l'excédent de déficit subi en 1991 (soit 20 000 F x 1,5) et des sommes déduites du résultat d'ensemble de ce même exercice diminuées de cet excédent de déficit (soit 130 000 F - 20 000 F = 110 000 F).

En outre, aucune des sommes mentionnées aux deuxième et sixième alinéas de l'article 223 B n'a été déduite du résultat d'ensemble de l'exercice 1992 au titre de la société B qui est sortie du groupe durant cet exercice. Par suite l'application des dispositions de l'article 223 R est sans effet.

3. Conséquences de la sortie du groupe de la société A en 1993.

Les conséquences de la remise en cause de la dispense pour la société A ont été appliquées à la clôture de l'exercice au cours duquel est intervenue la sortie de la société B ; la sortie du groupe de A n'aura donc d'autres conséquences que celles relatives à l'application des dispositions prévues à l'article 223 R modifié, c'est-à-dire en l'occurrence la réintégration de la quote-part de frais et charges déduite en 1992 et relative à des dividendes provenant de résultats antérieurs à l'entrée dans le groupe soit 15 000 F ainsi que la réintégration de la subvention déduite du résultat d'ensemble de ce même exercice soit 100 000 F.

1 Le boni de liquidation des sociétés ne peut bénéficier de la neutralisation de la quote-part de frais et charges prévus à l'article 223 B du code général des impôts car la société liquidée sort du groupe au titre de l'exercice au cours duquel intervient la liquidation.

2 En ce qui concerne les autres produits bénéficiant du régime des sociétés mères (avances, prêts ou acomptes consentis aux associés et qui sont considérés comme des revenus distribués en application de l'article 111-a du code général des impôts ; intérêts excédentaires versés à la société mère et réintégrés dans le bénéfice imposable de la filiale en application de l'article 39-1, 3e du même code), la sortie du groupe n'emporte pas la réintégration de la quote-part de frais et charges afférentes à ces autres produits, dès lors que ces sommes proviennent nécessairement de résultats du groupe.

3 Par simplification, le montant du résultat disponible de la société distributrice, correspondant à la période d'intégration sera dénommé « résultat-groupe ».