SOUS-SECTION 2 CONSÉQUENCES DE LA SORTIE D'UNE SOCIÉTÉ DU GROUPE

3° Entrée en vigueur.

24Ces dispositions sont applicables aux opérations de fusion réalisées à compter du 1er janvier 1996 ; pour apprécier cette date, il convient de se référer à la date de la dernière assemblée d'actionnaires approuvant l'opération et non à la date d'effet de celle-ci.

C. SORT DES RÉSULTATS, PLUS-VALUES OU MOINS-VALUES DE CESSION D'ÉLÉMENTS D'ACTIF IMMOBILISÉS ET ASSIMILÉS ENTRE SOCIÉTÉS DU GROUPE

25En cas de sortie du groupe d'une société qui a cédé à une autre société du groupe ou qui a acquis d'une telle société un élément d'actif visé à l'article 223 F du Code, la société mère doit, conformément aux dispositions de cet article, comprendre dans le résultat ou dans la plus-value ou moins-value nette à long terme d'ensemble le résultat ou la plus-value ou la moins-value qui n'a pas été retenue lors de sa réalisation et qui n'y a pas encore été rapportée (cf. H 6623, n°s 126 et suiv. ).

D. RÉINTÉGRATION DES SUBVENTIONS ET ABANDONS DE CRÉANCES DÉDUITS DU RÉSULTAT D'ENSEMBLE DES EXERCICES OUVERTS À COMPTER DU 1ER JANVIER 1992

26Selon les dispositions de l'article 223 R modifié du CGI, en cas de sortie du groupe de l'une des sociétés mentionnées au sixième alinéa de l'article 223 B du même code, les subventions indirectes qui proviennent d'une remise de biens composant l'actif immobilisé pour un prix différent de leur valeur réelle, déduites pour la détermination du résultat des exercices ouverts à compter du 1er janvier 1992, sont rapportées par la société mère au résultat d'ensemble de l'exercice de sortie de l'une de ces sociétés.

De même, la société mère rapporte à ce résultat les autres subventions indirectes, les subventions directes et les abandons de créances, également mentionnés à cet alinéa, qui ont été déduits du résultat d'ensemble de l'un des cinq exercices précédant celui de la sortie s'il a été ouvert à compter du 1er janvier 1992.

27Par rapport aux règles antérieures, le dispositif applicable pour la détermination du résultat des exercices ouverts à compter du 1er janvier 1992 apporte les modifications suivantes :

28- la réintégration des subventions n'est plus subordonnée à la sortie du groupe de la société concernée dans un délai de cinq ans après son entrée dans ce groupe ;

29- les modalités de réintégration des subventions indirectes sont différentes selon leur nature ; les subventions indirectes afférentes à des cessions d'immobilisations entre sociétés du groupe, déduites du résultat d'ensemble de tous les exercices ouverts à compter du 1er janvier 1992, doivent être rapportées au résultat de l'exercice de sortie de la société concernée ; les autres subventions et abandons de créance ne sont réintégrés que s'ils ont été déduits du résultat d'ensemble des cinq exercices précédant la sortie sans, bien entendu, que ces réintégrations puissent concerner les déductions du résultat d'ensemble d'exercices ouverts avant le 1er janvier 1992.

I. Subventions afférentes à des cessions d'éléments d'actif immobilisé et assimilés

30En application de la première phrase du premier alinéa de l'article 223 R modifié du CGI, en cas de sortie du groupe de l'une des sociétés mentionnées au sixième alinéa de l'article 223 B du même code (société qui consent la subvention ou société qui en est la bénéficiaire), les subventions indirectes qui proviennent d'une remise de biens composant l'actif immobilisé pour un prix différent de leur valeur réelle, déduites pour la détermination du résultat des exercices ouverts à compter du 1er janvier 1992 sont rapportées par la société mère au résultat d'ensemble de l'exercice de sortie de l'une de ces sociétés.

31Le II de l'article 11 de la loi de finances pour 1996 étend le régime des subventions indirectes provenant de la cession d'immobilisations aux subventions indirectes résultant de la cession de titres exclus du régime des plus ou moins-values à long terme.

Par conséquent, la subvention indirecte qui provient de la remise de titres de portefeuille exclus du régime des plus-values ou moins-values à long terme pour un prix différent de leur valeur réelle n'est pas prise en compte dans le résultat d'ensemble de l'exercice au cours duquel elle a été consentie. Les sommes déduites à ce titre du résultat d'ensemble sont rapportées, sans condition de délai, lorsque la société qui consent la subvention ou celle qui en est la bénéficiaire sort du groupe.

32La réintégration concerne les subventions déduites du résultat d'ensemble des exercices ouverts à compter du 1er janvier 1992 et consenties entre sociétés du groupe. En pratique, il s'agit des subventions rapportées à leur résultat par les sociétés qui en ont bénéficié c'est-à-dire la société cédante si le prix de cession a excédé la valeur réelle du bien ou la société cessionnaire dans le cas contraire et déduites du résultat d'ensemble.

33Il est rappelé qu'une société appartient à un groupe défini à l'article 223 A du CGI à compter de la date d'ouverture du premier exercice au titre duquel la société est devenue membre de ce groupe jusqu'à la date de clôture de l'exercice précédant celui au titre duquel ses résultats ont cessé d'être pris en compte pour la détermination du résultat d'ensemble.

34Cette rectification est effectuée au titre de l'exercice au cours duquel l'une des deux sociétés concernées par une telle opération cesse de faire partie du groupe sans considération de la durée pendant laquelle elle a été membre du groupe. Bien entendu, si l'autre société concernée sort ensuite du groupe, aucune rectification du résultat d'ensemble n'est alors à effectuer pour les sommes en cause.

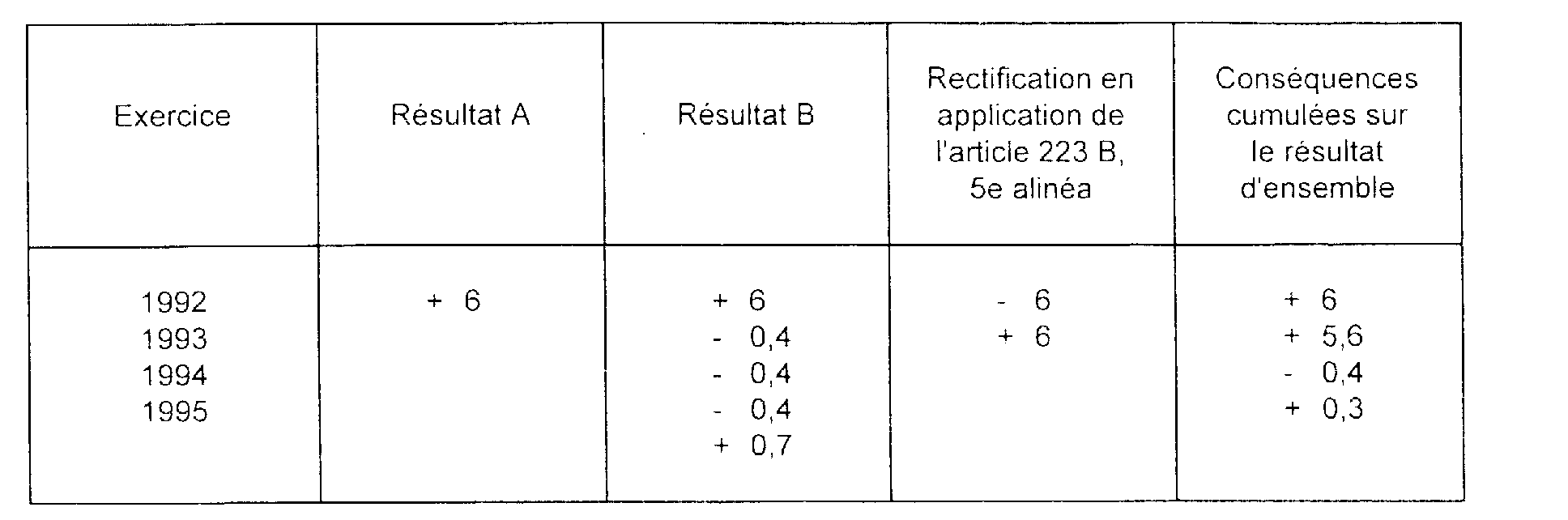

35Exemple :

Hypothèse :

La société A membre d'un groupe à compter du 1er janvier 1991 cède le 31 décembre 1992, à une société B entrée dans ce groupe le 1er janvier 1989, un immeuble à sa valeur nette comptable soit 4 MF et dont la valeur réelle est estimée à 10 MF. L'immeuble est amorti selon le mode linéaire sur 25 ans soit 4 % par an. A sort du groupe en 1993 et B cède le bien hors du groupe le 31 décembre 1995 pour un prix de 9,5 MF.

Solution :

Chacune des sociétés A et B doit rapporter à son résultat imposable de l'exercice 1992 la somme de 6 MF représentant la subvention consentie ou reçue.

En application des dispositions du sixième alinéa de l'article 223 B du CGI, la subvention rapportée par B est déduite du résultat d'ensemble de l'exercice 1992.

La sortie de A en 1993 entraîne la réintégration de cette subvention pour la détermination du résultat d'ensemble de l'exercice clos en 1993.

Si B a inscrit à son bilan du 31 décembre 1992 l'immeuble pour sa valeur réelle, soit 10 MF, la cession du bien hors du groupe entraîne la réalisation d'une plus-value ainsi déterminée :

• Valeur comptable : 10

• Amortissements 1993, 1994, 1995 (3 x 0,4) : 1,2

• Valeur nette comptable : 8,8

• Prix de cession : 9,5

• Plus-value : 0,7

Le tableau qui suit récapitule les impositions consécutives à ces opérations (en MF).

II. Autres subventions et abandons de créances

36En cas de sortie du groupe de l'une des sociétés mentionnées au sixième alinéa de l'article 223 B du CGI, la société mère doit en application de la seconde phrase du premier alinéa de l'article 223 R modifié du même code, rapporter au résultat d'ensemble de l'exercice de sortie de l'une de ces sociétés les subventions indirectes autres que celles afférentes à des cessions de biens immobilisés, les subventions directes et les abandons de créances qui ont été déduits du résultat d'ensemble de l'un des cinq exercices précédant celui de la sortie s'il a été ouvert à compter du 1er janvier 1992.

37La réintégration doit être effectuée quelle que soit la durée pendant laquelle l'une ou l'autre des sociétés concernées a été membre du groupe, même si cette durée est supérieure à cinq ans ; toutefois, seules les déductions opérées au titre des cinq exercices précédant la sortie, et au plus tôt au titre du premier exercice ouvert à compter du 1er janvier 1992, sont rapportées au résultat d'ensemble de l'exercice de sortie de la société bénéficiaire de la subvention ou de l'abandon ou de la société qui a consenti cette subvention ou cet abandon.

38Cette rectification du résultat d'ensemble est effectuée au titre de l'exercice au cours duquel l'une des deux sociétés concernées par une des opérations mentionnées à la seconde phrase du premier alinéa de l'article 223 R cesse de faire partie du groupe. Lorsque la subvention ou l'abandon de créances ainsi rapporté était déductible du résultat de la société qui l'a consenti en application des règles de droit commun, la société mère déduit cette subvention ou cet abandon du résultat d'ensemble du même exercice.

39 Exemple :

Hypothèse :

La société M et sa filiale F sont entrées dans un groupe le 1er janvier 1989 ; à compter du 1er janvier 1990, la société M accorde à F une avance de 1 MF assortie d'un taux d'intérêt inférieur de 3 points au taux en vigueur sur le marché monétaire. La société F commercialise les produits fabriqués par M ; l'aide ainsi accordée est déductible dès lors qu'elle a une contrepartie suffisante pour sa propre exploitation. Il est supposé que la société F sort du groupe en 1998 et que le taux du marché n'a pas varié sur la période en cause.

Solution :

Pour la détermination du résultat d'ensemble de chacun des exercices clos de 1990 à 1997 la société mère rapporte à ce résultat une somme de 30 000 F (1 000 000 x 3 %) au titre de M et déduit la même somme au titre de F dès lors que les résultats de ces sociétés ont été implicitement minorés ou majorés de la subvention.

Du fait de la sortie de F en 1998, le résultat d'ensemble de l'exercice clos en 1998 est :

- majoré des subventions déduites du résultat des exercices clos de 1993 à 1997 soit 150 000 F (tableau 2058 ES établi au titre de F) ;

- diminué des subventions rapportées au résultat des mêmes exercices soit 150 000 F (tableau 2058 ER établi au titre de M).

E. RÉINTÉGRATION DE LA QUOTE-PART DE FRAIS ET CHARGES AFFÉRENTE AUX PRODUITS DE FILIALES DU GROUPE

40En application des dispositions du deuxième alinéa de l'article 223 B du CGI, le résultat d'ensemble des exercices ouverts avant le 1er janvier 1993 a été diminué de la quote-part de frais et charges visée au I de l'ancien article 216 de ce code qui est comprise dans les résultats d'une société du groupe, à raison de sa participation dans une autre société du groupe. Cette quote-part était fixée à 5 % du produit total des participations, crédit d'impôt compris, ouvrant droit à l'application du régime des sociétés mères ; toutefois, elle ne pouvait excéder, pour chaque période d'imposition, le montant total des frais et charges de toute nature exposés par la société participante au cours de ladite période.

41Le second alinéa de l'article 223 R du même code dans sa rédaction issue de l'article 98 de la loi de finances pour 1992 prévoit qu'en cas de sortie de l'une des sociétés mentionnées au deuxième alinéa de l'article 223 B déjà cité les sommes définies à cet alinéa déduites pour la détermination du résultat des exercices ouverts à compter du 1er janvier 1992 et qui concernent des dividendes provenant des résultats réalisés avant l'entrée dans le groupe sont rapportées par la société mère au résultat d'ensemble.

42Mais, l'article 104 de la loi de finances pour 1993 (loi n° 92-1376 du 30 décembre 1992) ayant réformé le régime des sociétés mères en supprimant la quote-part pour frais et charges pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1993, la réintégration prévue à l'article 98 de la loi de finances pour 1992 ne peut concerner que les sommes déduites, au titre de la quote-part de frais et charges, du résultat d'ensemble des exercices ouverts entre le 1er janvier 1992 et le 31 décembre 1992.

43Les dispositions de l'article 223 R, second alinéa, s'appliquent en cas de sortie du groupe de la société distributrice ou de la société bénéficiaire sans considération de leur temps de présence dans le groupe. Seules sont à prendre en compte pour le calcul de la réintégration les sommes déduites du résultat d'ensemble de tous les exercices ouverts à compter du 1er janvier 1992 ; toutefois il n'est réintégré que la quote-part de frais et charges concernant des dividendes prélevés sur des résultats réalisés avant l'entrée dans le groupe.

44Il est rappelé que les dispositions antérieures prévoyaient la réintégration de la quote-part de frais et charges déduite du résultat d'ensemble, y compris par conséquent celle concernant des dividendes prélevés sur des résultats compris dans le résultat d'ensemble, si l'une des sociétés (distributrice ou bénéficiaire) sortait du groupe moins de cinq ans après son entrée.

I. Principe général

45En application des dispositions du deuxième alinéa de l'article 223 B du CGI, le résultat d'ensemble est diminué de la quote-part de frais et charges visée au I de l'article 216 de ce code, qui est comprise dans les résultats d'une société du groupe à raison de sa participation dans une autre société du groupe.

46Le second alinéa de l'article 223 R du même code, dans sa rédaction issue de l'article 98 de la loi de finances pour 1992, prévoit qu'en cas de sortie de la société distributrice ou de la société bénéficiaire de la distribution, la quote-part de frais et charges afférente à cette distribution, déduite pour la détermination du résultat des exercices ouverts entre le 1er janvier et le 31 décembre 1992 et qui concerne des dividendes provenant de résultats réalisés avant l'entrée dans le groupe, est rapportée par la société mère au résultat d'ensemble.

47Pour l'application de cette disposition, le même article 223 R prévoit que :

- les dividendes distribués sont réputés provenir des résultats comptables disponibles des exercices les plus récents ;

- les acomptes sur dividendes sont réputés provenir des résultats de l'exercice au cours duquel ces acomptes ont été versés ;

- les résultats comptables disponibles sont retenus en proportion des droits détenus par la société dans le capital de la société distributrice.

48Compte tenu de la suppression de la quote-part de frais et charges, à compter des exercices ouverts à compter du 1er janvier 1993, seules sont à prendre en compte pour le calcul de la réintégration les sommes déduites du résultat d'ensemble des exercices ouverts entre le 1er janvier et le 31 décembre 1992. Mais il devra être procédé à cette réintégration quelle que soit la date à laquelle l'une des sociétés concernées sortira du groupe.