SOUS-SECTION 2 CONSÉQUENCES DE LA SORTIE D'UNE SOCIÉTÉ DU GROUPE

SOUS-SECTION 2

Conséquences de la sortie d'une société du groupe

A. SORT DES RÉSULTATS DE L'EXERCICE DE SORTIE

1L'exercice de sortie d'une société du groupe est celui au titre duquel ses résultats propres ne sont plus retenus pour la détermination du résultat d'ensemble.

De même, l'exercice de cessation du régime de groupe est celui au titre duquel la société mère ne détermine plus un résultat d'ensemble.

En pratique, il s'agit de l'exercice au cours duquel intervient l'événement qui entraîne sortie du groupe ou cessation du régime de groupe.

2Chacune des sociétés sorties du groupe ou faisant partie du groupe qui a cessé doit déclarer, selon les règles de droit commun, ses propres résultats et plus-values ou moins-values nettes à long terme réalisés au titre de l'exercice de sortie du groupe ou de cessation du régime de groupe. Si le groupe subsiste, les résultats et les plus-values ou moins-values nettes à long terme des sociétés qui sortent de ce groupe ne sont pas pris en compte pour la détermination du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble.

Si la sortie procède d'une fusion qui comporte une clause de rétroactivité au premier jour de l'exercice et dans laquelle la société absorbante est une autre société du groupe, le résultat d'ensemble comprend le résultat de la période intercalaire pris en compte par la société absorbante.

B. SORT DES DÉFICITS

I. Déficits compris dans le résultat d'ensemble

3Conformément aux dispositions de l'article 223 E du CGI, les sociétés qui cessent de faire partie du groupe ne peuvent pas déduire les déficits et les moins-values nettes à long terme, subis pendant la période d'intégration, de leurs résultats et plus-values nettes à long terme ultérieurs.

II. Déficits subis par la société avant son entrée dans le groupe

4Les déficits et moins-values nettes à long terme subis par une société avant son entrée dans le groupe et non encore imputés sont reportables sur les résultats et les plus-values nettes à long terme réalisés au titre d'exercices postérieurs à sa sortie du groupe selon les modalités prévues aux articles 209 et 39 quindecies du code déjà cité.

III. Déficits subis par la société après sa sortie du groupe

5En application de l'article 223 K du CGI, une société filiale qui est sortie du groupe ne peut pas imputer un déficit subi au titre d'un exercice postérieur sur un bénéfice pris en compte pour la détermination du résultat d'ensemble. Mais elle peut pratiquer le report en arrière de ce déficit, dans les conditions prévues à l'article 220 quinquies du Code déjà cité, sur un bénéfice antérieur à son entrée dans le groupe, si elle est restée membre du groupe moins de trois ans.

6La société mère peut également reporter en arrière son propre déficit dégagé après sa sortie du groupe sur le bénéfice d'ensemble dans les conditions prévues à l'article 220 quinquies du Code déjà cité.

IV. Déficit d'ensemble

7En principe, le déficit d'ensemble n'est pas affecté par la sortie du groupe d'une société et la société mère peut le reporter dans les conditions prévues à l'article 223 C du CGI ; à cet égard, il est précisé que si la sortie est consécutive à l'absorption de la société du groupe par une société non-membre de ce groupe, cette opération est susceptible d'entraîner la limitation de la faculté de report du déficit d'ensemble dans les conditions prévues aux trois dernières phrases du second alinéa de l'article 223 C déjà cité.

8S'il est mis fin au régime de groupe, la société mère peut reporter le déficit et les moins-values nettes à long terme d'ensemble sur les résultats et les plus-values nettes à long terme qu'elle réalise ultérieurement selon les modalités prévues aux articles 209 et 39 quindecies du CGI.

9La règle selon laquelle, à la cessation du groupe, la société mère du groupe est attributaire du déficit et de la moins-value nette à long terme d'ensemble est confirmée par les dispositions du III de l'article 82 de la loi de finances pour 1994.

10En application de ces dispositions, l'article 223 S du CGI est complété par un alinéa aux termes duquel le déficit d'ensemble ou la moins-value nette à long terme d'ensemble subis par le groupe pendant la période d'application du régime défini à l'article 223 A et encore reportables à l'expiration de cette période sont imputables par la société qui était redevable des impôts mentionnés à cet article dus par le groupe, sur son bénéfice ou sa plus-value nette à long terme, selon les modalités prévues aux troisième et quatrième alinéas du I de l'article 209 ou à l'article 39 quindecies.

11Le déficit d'ensemble du groupe dont la société mère est absorbée ou acquise dans les conditions prévues au c et au d du 6 de l'article 223 L du CGI devient donc un déficit propre de la société mère du groupe dissous. C'est ce déficit qui fait l'objet, le cas échéant, des agréments visés au II de l'article 209 et au 5 de l'article 223 I du code déjà cité.

V. Conséquences sur le report des déficits de l'absorption par la société mère de toutes les filiales du groupe

1. Rappel des dispositions précédentes.

12L'absorption par la société mère de toutes les sociétés composant le groupe entraîne, en premier lieu, la cessation du groupe à la clôture de l'exercice précédant celui au cours duquel l'opération est réalisée.

En application du quatrième alinéa de l'article 223 S du CGI, le déficit ou la moins-value nette à long terme d'ensemble dont le délai de report n'est pas expiré à la clôture de cet exercice est attribué, à cette date, à la société mère du groupe qui peut l'imputer sur ses propres résultats ou plus-values ultérieurs selon les modalités prévues aux troisième et quatrième alinéas du I de l'article 209 et à l'article 39 quindecies de ce code.

13Le changement d'activité susceptible de concerner, le cas échéant, la société mère du groupe dissous a pour conséquence, dans la mesure où il est assimilé à une cessation d'activité, la perte du droit au report des déficits et moins-values nettes à long terme et notamment de ceux provenant du groupe ayant cessé.

2. Le nouveau dispositif.

14Le dispositif institué par l'article 33 de la loi n° 95-1347 du 30 décembre 1995 maintient le principe d'une cessation du groupe dont la société mère vient à absorber la totalité de ses filiales et l'application des conséquences prévues aux articles 223 F, 223 R et au b du 6 de l'article 223 L du CGI.

Les aménagements du dispositif concernent la possibilité pour la société mère qui change d'activité à l'occasion de cette opération, de reporter tout ou partie du déficit d'ensemble ou de la moins-values nette à long terme d'ensemble sur les résultats et les plus-values nettes à long terme qu'elle réalise à compter de l'exercice en cours à la date de l'opération d'absorption et des années suivantes, dans les conditions prévues aux troisième et quatrième alinéas du I de l'article 209 et à l'article 39 quindecies du CGI.

a. Cessation du groupe formé par la société absorbante.

15En application des dispositions de l'article 223 S du CGI, la société mère du groupe procède aux réintégrations prévues aux articles 223 F, 223 R ainsi qu'au b du 6 de l'article 223 L du code déjà cité, au titre de l'exercice au cours duquel elle absorbe toutes ses filiales, cette opération entraînant la cessation du groupe.

b. Maintien du droit au report d'une fraction du déficit d'ensemble.

16L'article 33 de la loi déjà citée a modifié l'article 223 S afin de permettre, en cas de changement d'activité faisant suite à l'absorption de toutes les filiales par la société mère, le maintien d'une fraction du déficit attribué à la société mère du groupe dissous. Désormais, dans cette situation, la perte du droit au report ne concerne que la fraction du déficit correspondant à l'activité de l'ancienne société mère.

1 ° Champ d'application.

17Les nouvelles dispositions s'appliquent aux opérations de fusion dont la réalisation entraîne à la fois la cessation du groupe et le changement d'activité de la société mère. Les opérations d'absorption de la société mère qui relèvent des dispositions du c du 6 de l'article 223 L du CGI ne sont donc pas visées.

18L'application des nouvelles dispositions est subordonnée à la condition que la société mère absorbe toutes les filiales du groupe. Le régime fiscal de l'opération est indifférent (droit commun ou régime spécial des fusions).

Dans les cas où, pour des motifs économiques légitimes, une seule société du groupe n'est pas partie à la fusion, l'existence du groupe n'est pas remise en cause et l'opération, si elle entraîne un changement d'activité, n'affecte, le cas échéant, que les reports déficitaires de la société mère antérieurs à son entrée dans le groupe, à l'exclusion par conséquent des déficits et moins-values à long terme d'ensemble.

19Le dispositif ne s'applique que dans les situations où la société mère du groupe change d'activité, au sens de l'article 221-5 du CGI, en raison de l'opération de fusion (cf. DB 4 A 6123 n°s 23 à 46). Il en est ainsi, par exemple, lorsque la société mère du groupe exerçait exclusivement une activité de holding et absorbe ses filiales exerçant une activité de production de biens ou de prestations de services.

2° Modalités d'application.

20En cas de changement d'activité faisant suite à l'absorption de toutes ses filiales par la société mère, la perte du droit au report ne concerne que la fraction du déficit correspondant à l'activité de la société mère du groupe dissous.

Cette fraction est calculée en appliquant au déficit d'ensemble de chaque exercice encore reportable à la clôture de l'exercice précédant l'opération, le rapport existant entre les déficits réalisés au titre de chaque exercice par la société mère et les déficits de l'ensemble des sociétés déficitaires du groupe.

21Ces modalités d'application concernent les déficits ordinaires ainsi que les moins-values à long terme et les amortissements réputés différés d'ensemble.

22Le droit au report illimité des amortissements réputés différés qui subsistent après l'application de la règle indiquée au n° 20 n'est pas remis en cause dès lors que l'absorption par la société mère de toutes ses filiales peut être considérée, pour l'application des règles de report des déficits prévues aux troisième et quatrième alinéas du I de l'article 209, comme une opération interne au groupe bénéficiant des dispositions de l'article 223 C du CGI.

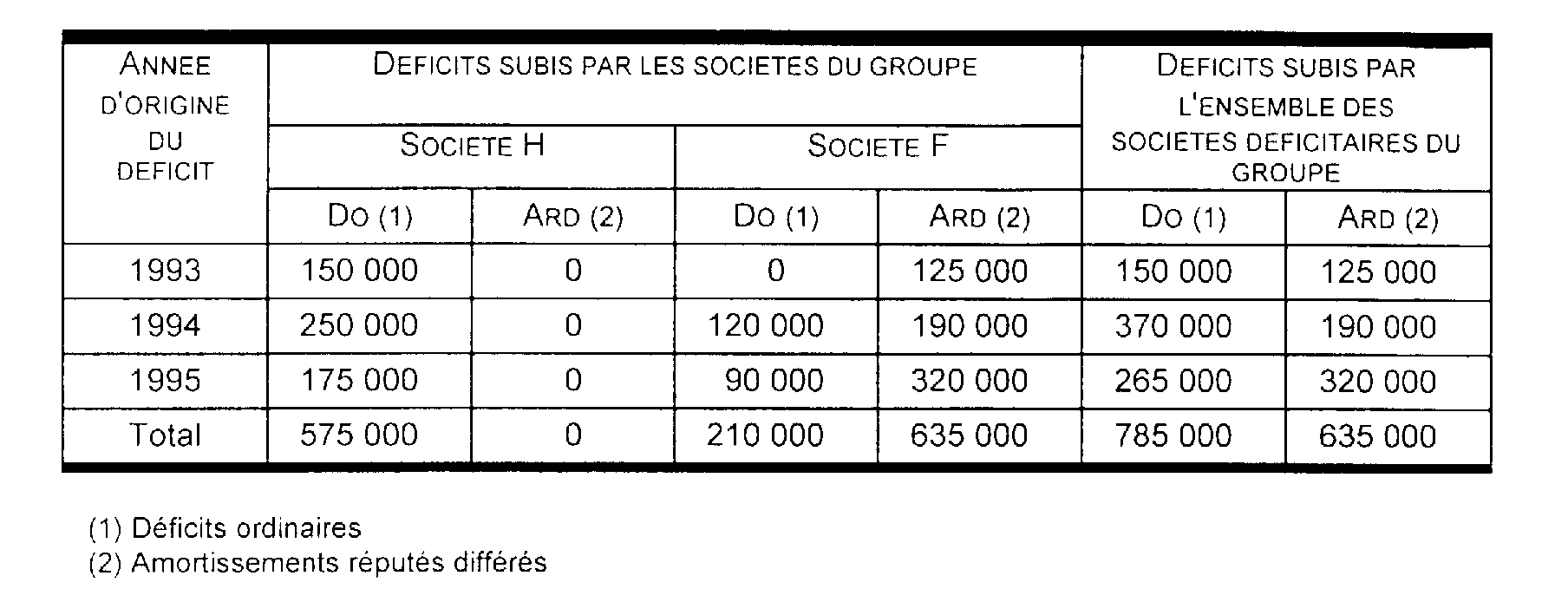

23Exemples :

Un groupe est formé depuis le 1/1/1993 par deux sociétés. Au cours de l'année 1996, la société mère holding H absorbe sa filiale F, société de production.

Hypothèse n° 1 :

Sur la période du 01/01/1993 au 31/12/1995, H est déficitaire et F bénéficiaire. Le résultat d'ensemble est déficitaire.

Solution :

La totalité du déficit d'ensemble reportable au 31/12/1995 est perdue dès lors que la totalité du déficit provient de la société (H) affectée par le changement d'activité.

Hypothèse n° 2 :

Sur la période du 01/01/1993 au 31/12/1995, H est bénéficiaire et F déficitaire. Le résultat d'ensemble est déficitaire.

Solution :

Le droit au report de l'intégralité du déficit d'ensemble existant au 31/12/1995 est conservé, le holding n'ayant pas transmis de déficit au groupe.

Hypothèse n° 3 :

Les deux sociétés du groupe ont réalisé les résultats suivants.

Solution :

Au 31/12/1995, le déficit d'ensemble est de 1 420 000 dont 635 000 d'amortissements réputés différés.

La société H a apporté au groupe des déficits ordinaires d'un montant total de 575 000.

À la suite du changement d'activité de la société H, les déficits dont le droit au report est perdu sont de 575 000, déterminés comme suit :

Au titre de 1993 : 150 000 (totalité du déficit provenant de H)

Au titre de 1994 : 370 000 x 250 000/370 000 = 250 000

Au titre de 1995 : 265 000 x 175 000/265 000 = 175 000

Les reports déficitaires dont dispose la société H au 01/01/1996 sont donc de 845 000 (soit 1 420 000 - 575 000) dont 635 000 d'amortissements réputés différés.

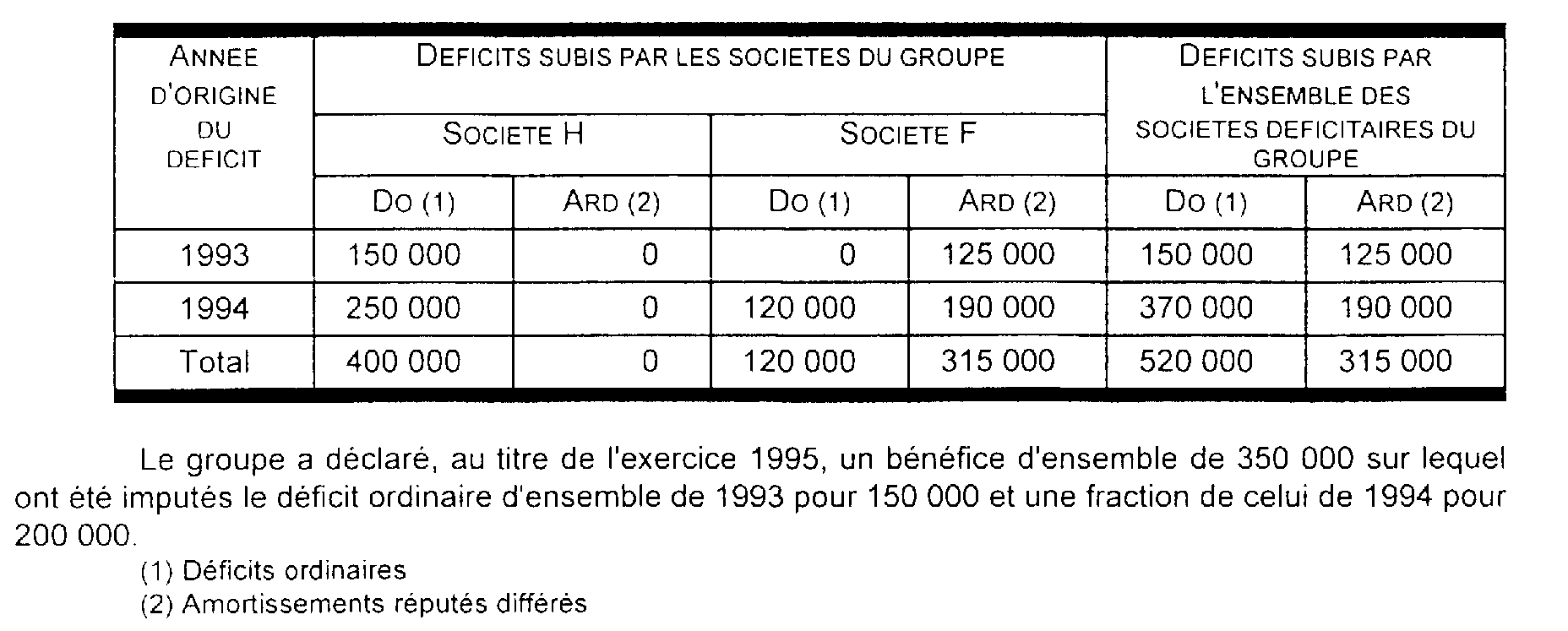

Hypothèse n°4 :

Les deux sociétés du groupe ont réalisé les résultats suivants.

Solution :

Les reports déficitaires se présentent comme suit avant l'opération d'absorption.

Déficits ordinaires : 520 000- 350 000 = 170 000 (origine 1994)

Amortissements réputés différés : 315 000

L'opération d'absorption de F par H entraîne une perte du droit au report des déficits ordinaires et des amortissements réputés différés pour une quote-part correspondant aux déficits et aux amortissements réputés différés de H déterminée ainsi :

Déficits ordinaires : 170 000 x (250 000/370 000) = 114 865

Amortissements réputés différés : 315 000 x (0/315 000) = 0

Les déficits reportables par la société absorbante (H) au 01/01/1996 sont donc de 370 135 dont 315 000 d'amortissements réputés différés.

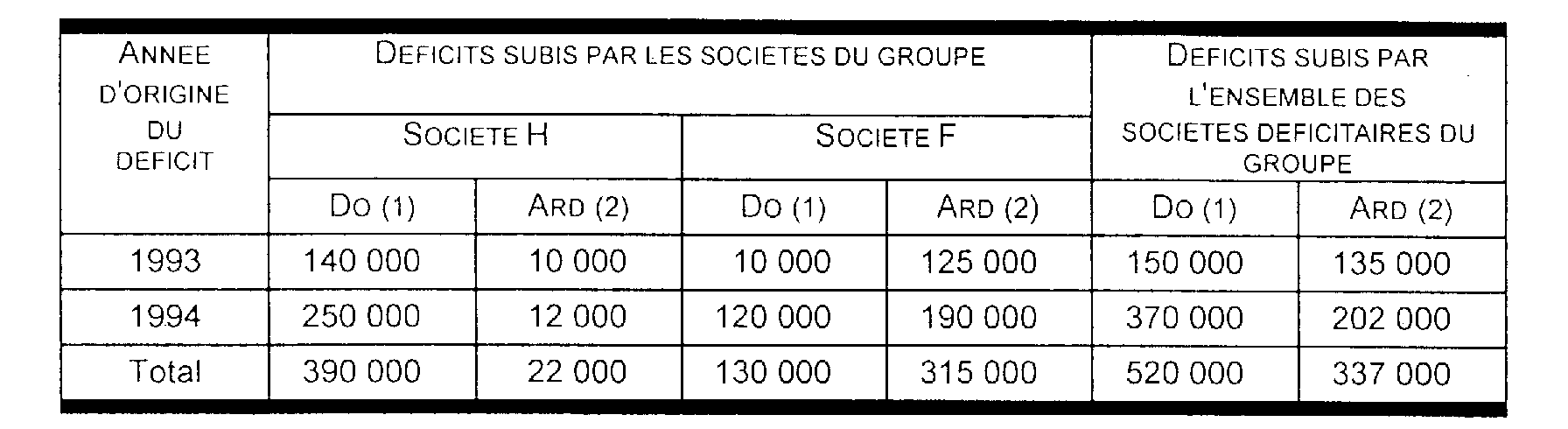

Hypothèse n°5 :

Les deux sociétés ont réalisé les résultats suivants.

Le groupe a déclaré, au titre de l'exercice 1995, un bénéfice d'ensemble de 130 000 sur lequel a été imputée une fraction du déficit ordinaire d'ensemble de 1993.

(1) Déficits ordinaires

(2) Amortissements réputés différés

Solution :

Les reports déficitaires se présentent comme suit avant l'opération d'absorption.

Déficits ordinaires : 520 000 - 130 000 = 390 000 dont 20 000 ont pour origine l'exercice 1993 et 370 000 l'exercice 1994.

Amortissements réputés différés : 337 000

L'opération d'absorption de F par H entraîne une perte du droit au report des déficits ordinaires et des amortissements réputés différés pour une quote-part correspondant aux déficits et aux amortissements réputés différés de H déterminée ainsi :

Déficits ordinaires 1993 : 20 000 x (140 000/150 000) = 18 666

Déficits ordinaires 1994 : 370 000 x (250 000/370 000) = 250 000

Amortissements réputés différés : 337 000 x (22 000/337 000) = 22 000

Les déficits reportables par la société absorbante (H) au 01/01/1996 sont donc de 436 334 dont 1 334 de déficits ordinaires au titre de 1993, 120 000 de déficits ordinaires au titre de 1994 et 315 000 d'amortissements réputés différés.