SOUS-SECTION 4 RECTIFICATIONS LIÉES AUX DÉFICITS ET MOINS-VALUES ANTÉRIEURS À L'ENTRÉE DANS LE GROUPE

SOUS-SECTION 4

Rectifications liées aux déficits et moins-values antérieurs

à l'entrée dans le groupe

A. PRINCIPE D'IMPUTATION

1Les dispositions de l'article 223 I du CGI organisent les modalités d'imputation des déficits et moins-values subis par les sociétés du groupe au titre d'exercices antérieurs à leur entrée dans le périmètre d'intégration.

Le paragraphe 1 de cet article prévoit que les déficits subis par une société avant son entrée dans le groupe, y compris la fraction de ces déficits correspondant à des amortissements régulièrement comptabilisés mais réputés différés en période déficitaire, ne sont imputables que sur son bénéfice.

Le paragraphe 2 du même article n'autorise l'imputation des moins-values nettes à long terme constatées par une société du groupe au titre d'exercices antérieurs à son entrée dans le groupe que sur ses plus-values à long terme réalisées au cours des dix exercices suivants ou, en cas de liquidation de la société, sur son bénéfice de l'exercice de liquidation à raison d'une quote-part (art. 39 quindecies du CGI).

Les déficits et moins-values subis et non imputés par une société du groupe avant son entrée dans le groupe demeurent reportables dans les conditions de droit commun et ne sont pas directement déductibles du résultat ou de la plus-value nette à long terme d'ensemble.

2Toutefois, l'imputation par une société du groupe du déficit ou de l'excédent de moins-values à long terme antérieurs à son entrée dans le groupe est limitée dans certaines situations qui auraient pour effet d'accroître le montant des déficits imputables.

L'imputation est opérée par la société du groupe sur son propre bénéfice, indépendamment des rectifications effectuées par la société mère. Le bénéfice s'entend du résultat de l'exercice après dotation aux amortissements mais avant report déficitaire (cf. ci-dessus H 6622, n° 6 ).

L'imputation ne modifie pas la nature des reports déficitaires de la société existant à l'entrée dans le groupe.

B. SITUATIONS PARTICULIÈRES

3La prise en compte des déficits et moins-values à long terme d'une société du groupe fait l'objet d'un dispositif particulier prévu à l'article 223-1-1 b et 3 du CGI lorsque cette société a effectué une réévaluation libre de ses immobilisations au cours d'un exercice clos entre le 31 décembre 1986 et la date d'ouverture d'un exercice au cours duquel elle est devenue membre du groupe. Ces dispositions ne s'appliquent donc pas si la réévaluation a été effectuée au cours d'un exercice clos avant 1987.

L'imputation des déficits et moins-values à long terme antérieurs est également limitée lorsque cette société réalise un profit provenant de l'une des opérations suivantes :

- elle bénéficie d'abandons de créances ou de subventions directes ou indirectes, d'autres sociétés du groupe ;

- elle cède des éléments d'actif immobilisé à d'autres sociétés du groupe ;

- elle effectue pendant la période d'intégration de ses résultats une réévaluation libre de ses immobilisations.

Ces deux séries de dispositions peuvent être applicables simultanément.

I. Incidences de la réévaluation antérieure à l'entrée d'une société dans le groupe

4Une société qui réévalue ses immobilisations avant de faire partie d'un groupe réduit ainsi le montant de ses déficits reportables mais également ses résultats à prendre en compte pour la détermination du résultat d'ensemble en raison de l'accroissement des dotations aux amortissements qui résultent de cette opération.

1. Rectifications à apporter au résultat ou à la plus-value ou moins-value nette à long terme d'ensemble.

5En application de l'article 223-1-1 b du CGI, la quote-part de déficit qui correspond à ces suppléments d'amortissements doit être rapportée au résultat d'ensemble par la société mère.

Comme il est indiqué ci-dessus, cette disposition ne s'applique pas si la réévaluation a été réalisée dans les écritures d'un exercice clos avant le 1er janvier 1987.

La fraction de déficit qui doit ainsi être réintégrée au titre d'un exercice dont les résultats sont compris dans le résultat d'ensemble est égale à la plus petite des deux sommes suivantes :

- la différence entre les amortissements pratiqués au titre de l'exercice déficitaire sur les biens dont la valeur a été réévaluée et les amortissements qui auraient été pratiqués sur les mêmes biens en l'absence de réévaluation ;

- le déficit de l'exercice augmenté le cas échéant des profits provenant d'abandons de créances ou subventions consentis par d'autres sociétés du groupe, des plus-values à court terme réalisées sur les cessions d'immobilisations à d'autres sociétés du même groupe ou encore du profit dégagé par une réévaluation effectuée au cours du même exercice (cf. col. 2 du cadre A du tableau 2054). Le déficit doit également être augmenté du montant des plus-values de cession d'immobilisations non amortissables qui ont fait l'objet d'un apport ayant bénéficié des dispositions de l'article 210 A du CGI ainsi que des plus-values sur éléments amortissables réintégrées en application du d du 3 de l'article 210 A. Sont ainsi concernées les plus-values qui résultent d'apports réalisés à partir du 1er janvier 1989.

6De même, en cas de cession ou d'apport d'un bien réévalué dans les écritures d'un exercice clos entre le 31 décembre 1986 et la date d'ouverture d'un exercice au cours duquel la société est devenue membre du groupe, la société mère doit, en application du premier alinéa de l'article 223-1-3 du CGI, rapporter au résultat ou à la plus-value ou moins-value nette à long terme d'ensemble le déficit ou la moins-value subi par la société cédante ou apporteuse au titre de l'exercice de cession ou d'apport.

Cette réintégration est égale à la plus petite des deux sommes suivantes :

- le montant de la plus-value de réévaluation afférente à ce bien, diminué des sommes réintégrées selon les modalités ci-dessus exposées an cas d'exercices antérieurs déficitaires (cf. n° 5 ) ;

- le déficit de l'exercice augmenté le cas échéant des mêmes profits ou plus-values à court terme que ceux mentionnés ci-dessus (cf. n° 5 ).

7La réintégration porte également sur la moins-value nette à long terme subie par la société cédante ou apporteuse, quel que soit le résultat de la cession ou de l'apport du bien réévalué.

Dans ce cas, elle est égale à la plus petite des deux sommes suivantes :

- le montant de la plus-value de réévaluation afférente à ce bien s'il s'agit d'un bien non amortissable, ou ce montant diminué des sommes réintégrées dans le résultat d'ensemble au titre des suppléments d'amortissements et du déficit de l'exercice de cession s'il s'agit d'un bien amortissable (cf. n° 5 ) ;

- la moins-value nette à long terme subie par la société, augmentée des plus-values à long terme réalisées sur les cessions d'immobilisations à d'autres sociétés du groupe. La moins-value doit également être augmentée, le cas échéant, des plus-values à long terme provenant de cessions d'immobilisations non amortissables ayant fait l'objet d'un apport antérieur réalisé à partir du 1er janvier 1989 et placé sous le régime de l'article 210 A du CGI.

2. Cas où le bien réévalué a été apporté à une autre société.

8Toutefois, si le déficit ou la moins-value constaté par la société du groupe au titre d'un exercice résulte de l'application des dispositions des articles 210 A à 210 C du CGI à l'occasion de l'apport d'un bien ainsi réévalué à une société extérieure au groupe, la réintégration prévue à l'article 223-1-3 n'est pas effectuée à hauteur de la plus-value d'apport.

Dans cette situation, il est cependant rappelé que l'Administration peut, sur le fondement de l'article L 64 du Livre des procédures fiscales, réintégrer les déficits de la société absorbée ou apporteuse aux bases de l'impôt (cf. R.M. n° 2059 du 11 mai 1982 à M. Christian Poncelet, sénateur ; cf. DB 4 1242 n° 88).

9En revanche, si le bien réévalué est cédé ou apporté une autre société du groupe, le second alinéa de l'article 223-1-3 du CGI prévoit la réintégration dans le résultat d'ensemble de l'exercice de cession ou d'apport du montant de la plus-value de réévaluation dégagé avant l'entrée de la société cédante ou apporteuse dans le groupe. Ce montant est diminué, le cas échéant, des suppléments d'amortissements qui ont déjà été réintégrés à raison des déficits de la société qui a effectué la réévaluation (cf. n°s 10 et 11 ).

3. Dispositions communes.

10Pour l'application des deux alinéas de l'article 223-I-3 du CGI, la somme à réintégrer est égale à la plus-value de réévaluation diminuée du montant total des suppléments d'amortissements afférents au bien cédé, réintégrés en application du b du 1 du même article, si les suppléments d'amortissements afférents à l'ensemble des biens réévalués réintégrés dans les mêmes conditions sont inférieurs aux déficits subis par cette société au titre des exercices antérieurs à la cession ou à l'apport.

11Si le déficit réintégré au titre d'un exercice en application du même texte est inférieur aux suppléments d'amortissements constatés au titre de cet exercice, la réintégration de ce déficit est réputée porter sur le bien cédé dans la proportion que le complément d'amortissements afférent à ce bien au titre de l'exercice représente par rapport à la totalité des suppléments d'amortissements au titre du même exercice. Dans ce cas, la plus-value de réévaluation à réintégrer au résultat d'ensemble en application de l'article 223-1-3 déjà cité est diminuée du montant de la somme effectivement réintégrée au titre de ce bien.

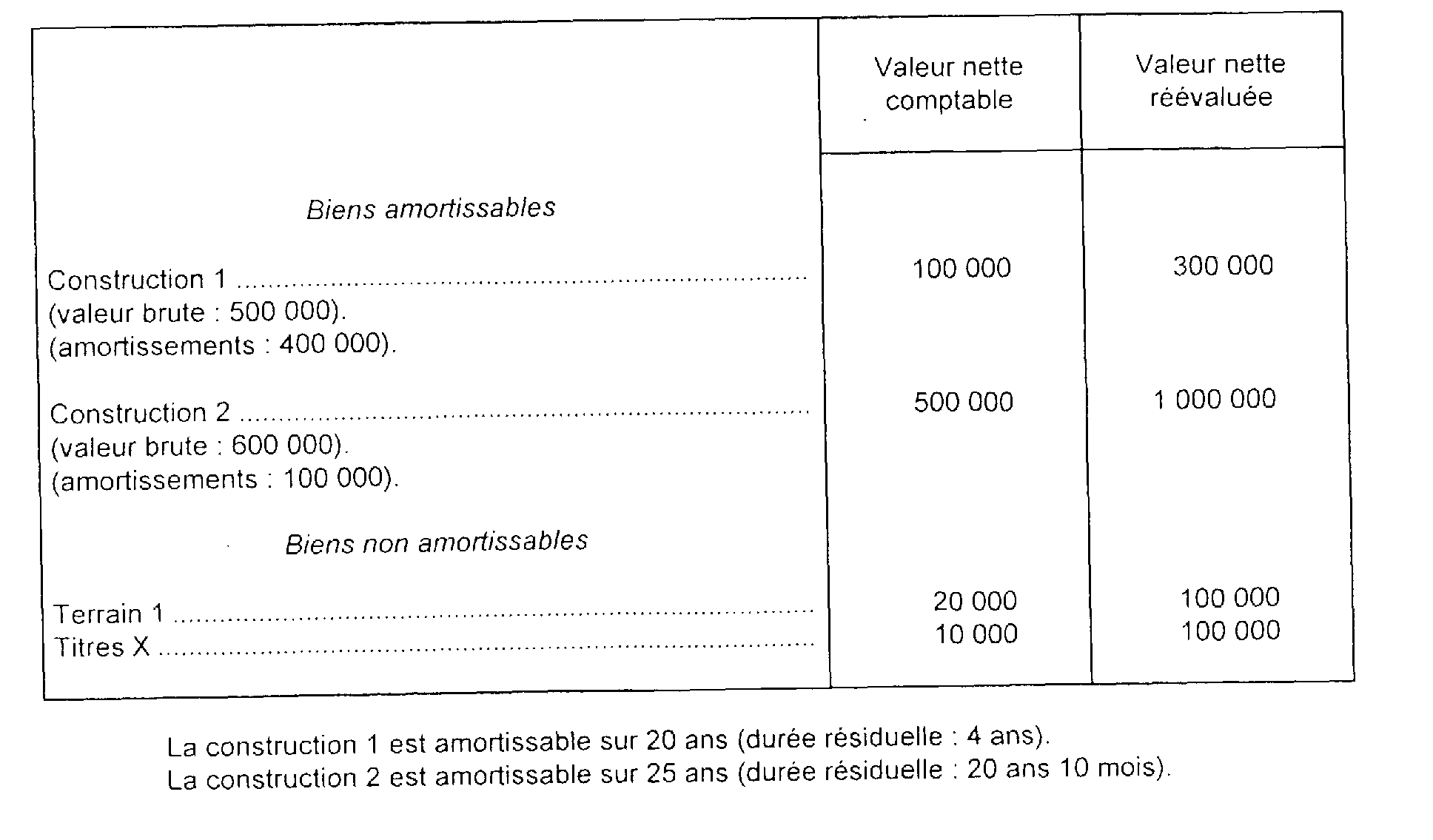

Exemple. - Une société A est membre d'un groupe à compter de 1995.

Au titre de 1994, elle a effectué une réévaluation libre de ses immobilisations selon les modalités ci-après :

Plus-values de réévaluation :

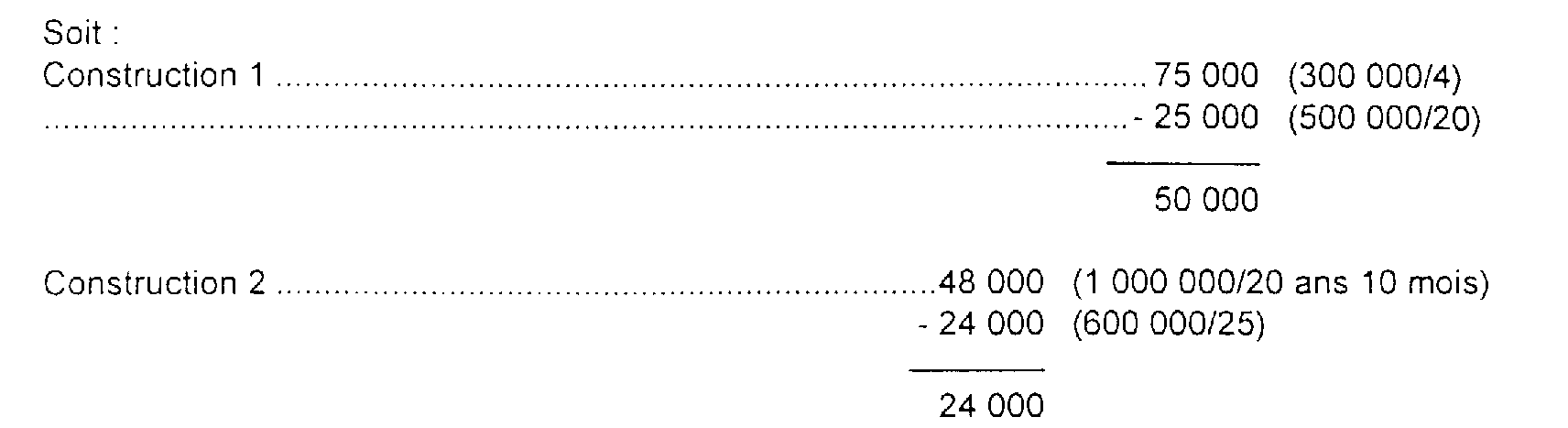

Suppléments d'amortissements : 74 000.

Par hypothèse, la société avait un déficit ordinaire reportable de 70 000 au titre de 1993 et des A.R.D. de 40 000.

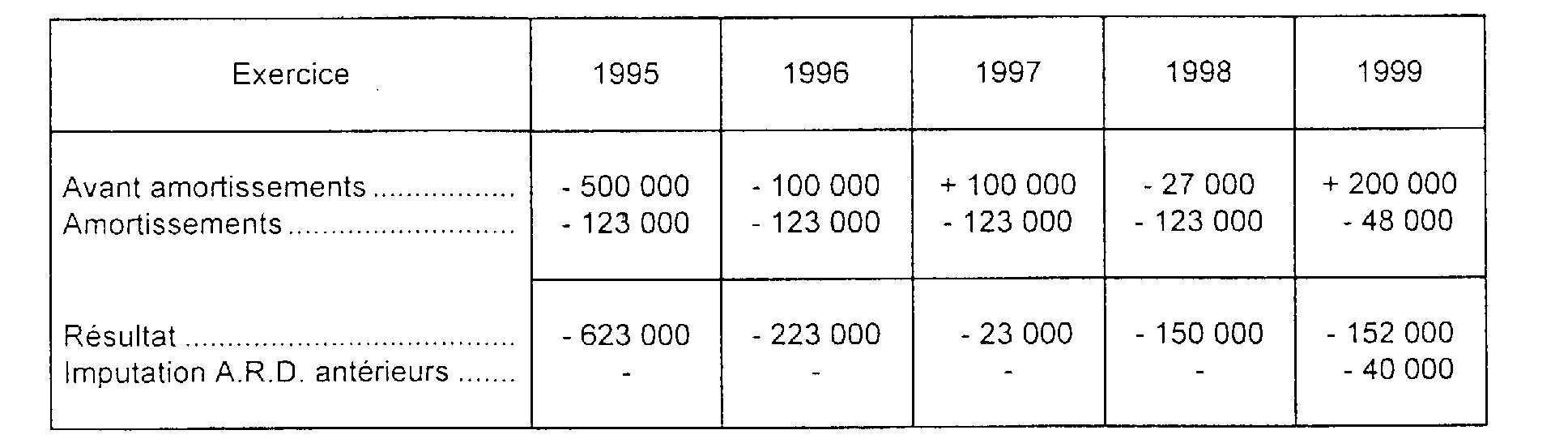

Le résultat de 1994 s'établit ainsi :

Au titre des exercices ultérieurs, les résultats pris en compte dans le résultat d'ensemble du groupe sont les suivants :

1. En application de l'article 223-I-1 b du CGI, la société mère doit effectuer les réintégrations suivantes au niveau du résultat d'ensemble :

Au titre de 1995 : + 74 000.

Au titre de 1996 : + 74 000.

Au titre de 1997 : + 23 000 (la réintégration est limitée au montant du déficit).

Au titre de 1998 : + 74 000.

Au titre de 1999 : néant (la réintégration est limitée au montant du déficit).

2. Dans l'hypothèse où la société A cède le 1er janvier 1998 la construction 2 à une société extérieure au groupe et le 1er janvier 1999 la construction 1 et le terrain 1 à une société membre du groupe, les résultats de ces deux exercices seraient modifiés ainsi :

Exercice 1998 :

Cession de la construction 2 pour 850 000.

En application du premier alinéa du 3 de l'article 223 I du CGI, la société mère doit réintégrer au résultat d'ensemble une somme égale à 108 000 : le montant du déficit de A est inférieur au montant de la plus-value de réévaluation diminué des sommes réintégrées antérieurement soit : 500 000 - (24 000 + 24 000 + 23 000 x (24 000 / 74 000) ) = 444 541

En application de l'article 223-1-1 b du CGI, elle doit également réintégrer 50 000 de supplément d'amortissements afférents à la construction 1.

Exercice 1999 :

• Cession du terrain 1 pour 150 000 ;

• Cession de la construction 1 pour 100 000.

Plus-value de cession sur le terrain : 150 000- 100 000 = 50 000 (plus-value à long terme).

Plus-value de cession sur la construction : 100 000 - (300 000 - 300 000) = 100 000 (plus-value à court terme).

En application du deuxième alinéa de l'article 223-1-3 du CGI, la société mère doit réintégrer au résultat d'ensemble :

- une somme égale à 34 460, soit le montant de la plus-value de réévaluation de la construction 1 diminué des sommes antérieurement réintégrées, soit :

- une somme égale à 80 000, soit le montant de la plus-value de réévaluation du terrain 1.

II. Limitation de l'imputation de déficits et moins-values à long terme antérieurs à l'entrée d'une société dans le groupe

12Voir les commentaires ci-avant H 6622, n°s 5 et suivants.