SOUS SECTION 3 RECTIFICATIONS À OPÉRER PAR LA SOCIÉTÉ MÈRE EN VUE D'ASSURER LA NEUTRALITÉ DE CERTAINES OPÉRATIONS ENTRE DES SOCIÉTÉS DU GROUPE OU D'ÉVITER UN CUMUL D'AVANTAGES FISCAUX

III. Conséquence de la cession du bien hors du groupe ou de la sortie du groupe de l'une des sociétés qu'il l'a cédé ou qui en est propriétaire

141En application du deuxième alinéa de l'article 223 F du CGI, lorsqu'une société du groupe cède hors du groupe l'immobilisation qui a été précédemment acquise d'une autre société du groupe, la société mère doit comprendre dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de cession, la plus-value ou moins-value qui n'a pas été retenue lors de sa réalisation au titre d'un exercice antérieur.

La fraction de plus-value à comprendre dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble correspond à la partie de la plus-value réalisée par la ou les sociétés cédantes du groupe qui n'a pas encore été réintégrée dans le résultat d'ensemble au titre de suppléments d'amortissements.

La même règle s'applique en cas de sortie du groupe de l'une des sociétés qui a cédé le bien à une autre société du groupe ou de celle qui en est propriétaire.

Dans les situations mentionnées ci-dessus, les paragraphes II et III de l'article 46 quater-0 ZH de l'annexe III au CGI prévoient les modalités de calcul de la plus-value ou de la moins-value qui doivent être comprises dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de cession du bien hors du groupe ou de sortie du groupe de l'une des sociétés cédantes ou cessionnaires.

142Enfin, en cas d'apports de biens amortissables entre sociétés du groupe qui bénéficient du régime de l'article 210 A du CGI, il est mis fin au sursis d'imposition dont les plus ou moins-values réalisées lors de la cession préalable de ces biens entre sociétés du groupe ont bénéficié en application du premier alinéa de l'article 223 F. Dans cette situation, les plus-values ou moins-values neutralisées en application de l'article 223 F doivent donc être prises en compte pour la détermination du résultat ou de la plus ou moins-value d'ensemble.

Bien entendu, la sortie ultérieure du groupe du bien ou d'une société qui en a été propriétaire n'entraînera pas de conséquence au regard de cette plus ou moins-value.

1. Modalités de calcul de la plus-value ou de la moins-value si le bien est cédé hors du groupe.

143En application du paragraphe II de l'article 46 quater-0 ZH de l'annexe III au CGI, cette plus-value ou moins-value est calculée par différence entre :

- le prix de vente de l'élément cédé ou sa valeur vénale en cas d'apport, d'échange, de partage ou d'expropriation ;

- et sa valeur d'origine dans les écritures de la société qui a effectué la première cession à une autre société du groupe. Pour les immobilisations amortissables, cette dernière valeur est diminuée d'un montant égal à la différence entre les amortissements effectivement déduits pour l'assiette de l'impôt pendant sa période d'utilisation par les sociétés du groupe et les sommes réintégrées au titre du premier alinéa de l'article 223 F du CGI (cf. ci-dessus n°s 135 à 139 ).

Le cas échéant, la plus-value ainsi calculée est majorée des amortissements différés en contravention aux dispositions de l'article 39 B du CGI par l'une des sociétés du groupe qui a été propriétaire du bien cédé. En cas de moins-value, celle-ci est diminuée des mêmes amortissements irrégulièrement différés.

144À noter que pour la détermination de son propre résultat fiscal, la société qui cède le bien hors du groupe doit calculer la plus-value ou moins value de cession en fonction de la valeur nette comptable du bien dans ses écritures. Par suite, la somme que la société mère doit en pratique comprendre dans le résultat d'ensemble ou la plus-value ou moins-value nette à long terme d'ensemble en application du deuxième alinéa de l'article 223 F du CGI est pour le bien concerné égale à la différence entre la plus-value ou moins-value calculée selon les modalités prévues à l'article 46 quater-0 ZH de l'annexe III déjà cité (voir n° 143 ) et la plus-value ou moins-value comprise par la société du groupe dans son propre résultat ou sa propre plus-value ou moins-value.

145 Remarque. - Le deuxième terme de cette différence doit être retenu pour le montant qui est effectivement compris par la société du groupe dans ses résultats, notamment si cette société a réparti la plus-value nette à court terme réalisée à la suite de la perception d'indemnités d'assurances ou de l'expropriation d'immeubles en application des dispositions de l'article 39 quaterdecies-I ter du CGI ou si elle a imputé le montant net de la plus-value à long terme sur le déficit d'exploitation de l'exercice ou sur des moins-values nettes à long terme antérieures à son entrée dans le groupe.

146 Exemple. - En reprenant l'exemple précédent (cf. n° 140 ), il est supposé que la société F 2 cède le bien hors du groupe le 1er octobre 1993 pour 800 000 F.

La société F 2 réalise une plus-value égale à : 800 000 - (600 000 - 550 000) = 750 000 F.

Cette plus-value est à court terme à hauteur de 550 000 F et à long terme à hauteur de 200 000 F. Elle est normalement prise en compte pour la détermination du résultat ou de la plus-value à long terme d'ensemble.

En vertu du deuxième alinéa de l'article 223 F du CGI, la plus-value que la société mère doit comprendre dans le résultat ou la plus-value nette à long terme d'ensemble est égale à :

En définitive, la société mère devra ajouter au résultat d'ensemble une somme égale à :

Cette somme correspond au solde de la plus-value réalisée par F 1 en 1989, qui n'a pas encore été réintégrée :

2. Modalités de calcul de la plus-value ou de la moins-value en cas de sortie d'une société du groupe.

147La sortie du groupe d'une société qui a cédé un bien à une autre société du même groupe ou de la société qui est propriétaire de ce bien entraîne l'imposition au niveau du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble, de la ou des plus-values ou moins-values non retenues antérieurement.

Dans cette situation, le paragraphe III de l'article 46 quater-0 ZH de l'annexe III au CGI prévoit que la société mère doit comprendre dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de sortie de l'une ou l'autre de ces sociétés, la plus-value ou la moins-value calculée par différence entre :

- le prix d'acquisition du bien par la société qui en est propriétaire pour les immobilisations non amortissables ou la valeur nette comptable du bien dans les écritures de cette société pour les biens amortissables ;

- et la valeur d'origine de ce bien dans les écritures de la société qui a effectué la première cession à l'intérieur du groupe. Pour les immobilisations amortissables, cette dernière valeur est diminuée d'un montant égal à la différence entre les amortissements effectivement déduits pour l'assiette de l'impôt pendant sa période d'utilisation par les sociétés du groupe et les sommes réintégrées au titre du premier alinéa de l'article 223 F du CGI (cf. ci-dessus n°s 135 à 139 ).

148Exemple n° 1 : .

1. En reprenant l'exemple précédent (cf. n° 140 ), il est supposé que la société F 1 cesse d'être membre du groupe en 1996.

Au titre de l'exercice 1996, la société mère doit comprendre dans le résultat d'ensemble une plus-value calculée ainsi :

Cette plus-value correspond au solde des plus-values réalisées par F 1 et F 2 qui n'ont pas encore été réintégrées lors de la sortie de F 1 (64 746,10 + 48 559,55 = 11 3 305,65).

2. Il est supposé qu'au titre de 1994, la société F 3 n'a déduit que 65 000 F d'amortissement. À la clôture de cet exercice, le montant de l'amortissement différé par cette société en contravention aux dispositions de l'article 39 B du CGI s'élève donc à 10 000.

Lors de la sortie de F 1 en 1996, la plus-value est déterminée de la manière suivante par la société mère :

Cette plus-value correspond au solde des suppléments d'amortissements qui n'ont pas encore été réintégrés lors de la sortie de F 1, majorés de l'amortissement différé par F 3 en 1994 (113 305,65 + 10 000).

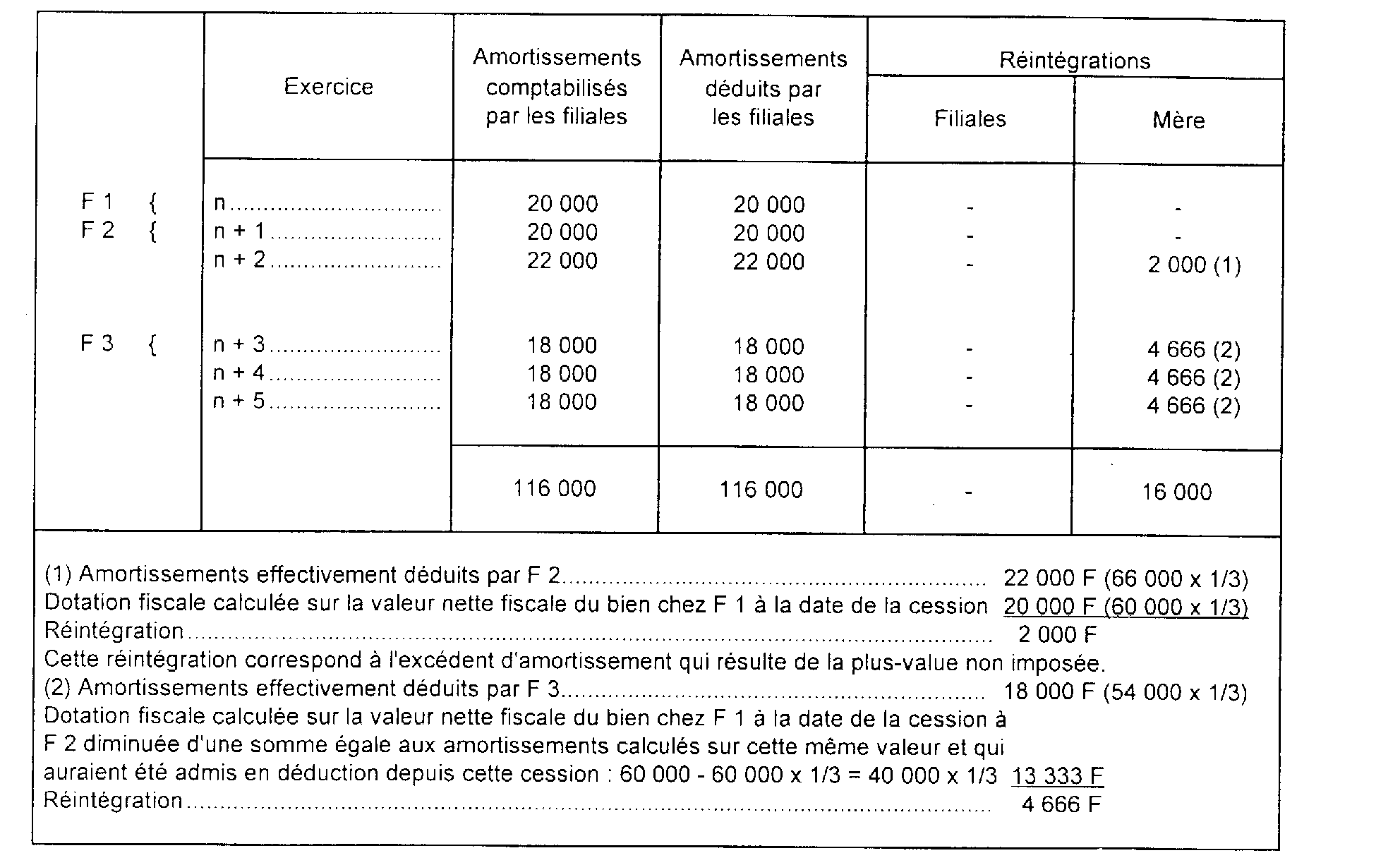

149 Exemple n° 2 :

Une société du groupe (F 1) acquiert le 1er janvier de l'exercice N un bien au prix de 100 000 F qu'elle amortit sur 5 ans. Le 1er janvier N + 2, elle cède ce bien pour 66 000 F à une autre société du groupe (F 2) qui décide de l'amortir sur trois ans. Le 1er janvier N + 3, F 2 cède ce bien au prix de 54 000 F à une autre société du groupe (F 3) qui l'amortit sur 3 ans. Les plus-values de 6 000 F et 10 000 F réalisées par F 1 et F 2 ne sont pas retenues dans le résultat d'ensemble.

Le tableau d'amortissement global de ce bien s'établit comme suit :

Première hypothèse :

• La société F 3 sort du groupe le 1er janvier N + 5 ; dans ce cas, la société mère doit comprendre dans son résultat d'ensemble la plus-value suivante :

Deuxième hypothèse :

• La société cède le bien en N + 6 au prix de 3 000 F.

La plus-value que la société mère doit comprendre dans le résultat d'ensemble est identique à celle réalisée par la filiale dans la mesure où le bien est totalement amorti.

Troisième hypothèse :

• La société F 3 cède le bien le 1er janvier N + 4 au prix de 30 000 F

Dans ce cas, la société mère doit substituer à la moins-value déclarée par F 3 (- 6 000) une plus-value de 3 333 F.

3. Régime fiscal de la plus-value ou moins-value.

150En cas de cessions successives d'un même élément entre sociétés du groupe, la qualification fiscale (court terme ou long terme) des plus-values réalisées et moins-values subies qui ne sont pas retenues pour la détermination du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble en application du premier alinéa de l'article 223 F du CGI résulte de la durée de détention du bien par la société cédante.

151En cas de cession de l'élément hors du groupe ou en cas de sortie du groupe d'une société cédante ou de la société qui en est propriétaire, la fraction de la plus-value ou moins-value à long terme, calculée dans les conditions prévues aux II et III de l'article 46 quater-0 ZH de l'annexe III au CGI, qui doit être comprise dans la plus-value ou moins-value nette à long terme d'ensemble correspond à la somme algébrique des plus-values et moins-values à long terme afférentes à cet élément, non retenues antérieurement et réalisées par les différentes sociétés du groupe à l'occasion de sa cession.

152Le solde de la plus-value ou de la moins-value réalisée lors de la cession de l'élément hors du groupe ou de la sortie du groupe de l'une des sociétés concernées (voir ci-dessus) est considéré à court terme et doit être compris dans le résultat d'ensemble de l'exercice de cession des biens ou de sortie de la société.

153Pour les éléments amortissables, les plus-values doivent être diminuées du montant des réintégrations effectuées par la société au titre des suppléments d'amortissements, en application du premier alinéa de l'article 223 F du CGI. Ces réintégrations s'imputent d'abord sur la plus-value à court terme puis sur la plus-value à long terme.

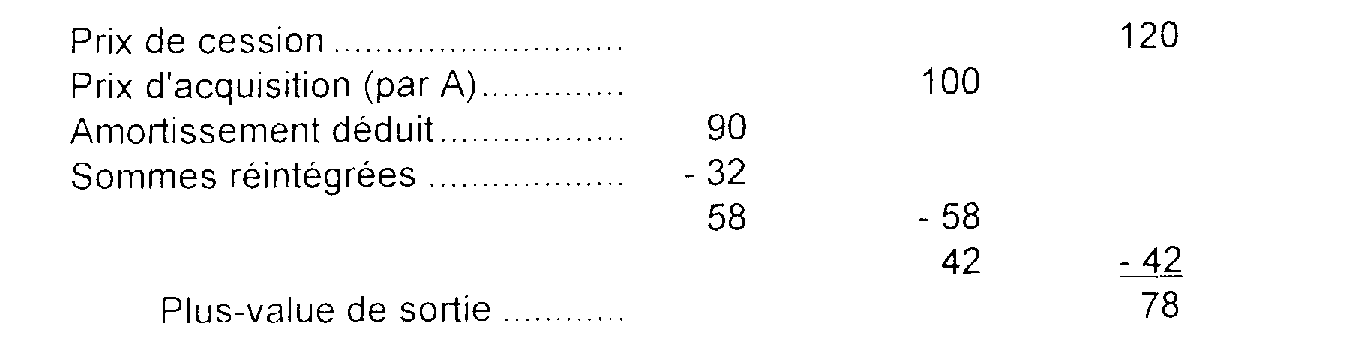

154Exemple :

1. Une société A a acquis deux ans avant son entrée dans le groupe un élément d'actif pour un prix de 100. Elle cède cet élément le 1er janvier de l'année N à une société B membre du même groupe pour un prix de 150.

La plus-value réalisée à cette occasion s'élève à :

Cette plus-value n'est pas retenue pour la détermination du résultat et de la plus-value à long terme d'ensemble.

2. La société B décide d'amortir cet élément sur une durée de cinq ans. Elle cède le bien au 1er janvier N + 2 pour un prix de 120 à une société qui n'est pas membre du groupe.

La plus-value réalisée à cette occasion s'élève à :

a. Réintégration effectuée chaque année en application du 1 du II de l'article 46 quater-0 ZH de l'annexe III au CGI.

b. Calcul de la plus-value réalisée lors de la cession du bien hors du groupe (CGI, ann. III, art. 46 quater-0 ZH-II-2 ).

dont :

- à court terme : 30 (compris dans le résultat de B) ;

- à long terme : 48* (à comprendre dans la plus-value à long terme d'ensemble).

* (Solde de la plus-value à long terme réalisée par la société A après imputation des suppléments d'amortissements effectuée en priorité sur les plus-values à court terme).

IV. Incidences des fusions à l'intérieur du groupe sur les reports d'imposition consécutifs à des cessions internes d'immobilisation

1. Application du régime prévu aux articles 210 A et 210 B du CGI.

155Les sociétés du groupe peuvent bénéficier des dispositions des articles 210 A et 210 B du CGI pour les plus-values nettes qu'elles dégagent sur l'ensemble des éléments de l'actif immobilisé apporté à l'occasion d'une fusion, d'une scission ou d'un apport partiel d'actif à une ou plusieurs autres sociétés du même groupe.

Pour l'application des dispositions de l'article 210 B du CGI, la demande d'agrément doit être formulée dans les conditions habituelles par la société apporteuse et la société bénéficiaire des apports.

Ces sociétés doivent mentionner, dans les renseignements à fournir, leur appartenance au périmètre d'intégration de la société mère et, si cette dernière société ne participe pas à l'opération, le siège et le lieu d'imposition de celle-ci.

a. Conséquences de l'option de la société absorbée pour la taxation au taux réduit des plus-values à long terme afférentes aux éléments amortissables apportés.

156Lorsque la société du groupe absorbée ou scindée opte pour l'imposition au taux réduit en application des dispositions de l'article 210 A-4 du CGI, la plus-value à long terme afférente aux éléments amortissables apportés à d'autres sociétés du groupe est comprise dans la plus-value ou moins-value nette à long terme de cette société au titre de l'exercice de réalisation de l'opération. L'imposition correspondante est établie dans les conditions prévues à l'article 39 quindecies du CGI, au nom de la société absorbée.

157Toutefois, si l'option a été exercée par une société ayant effectué un apport partiel d'actif, les plus-values à long terme correspondantes sont comprises dans la plus ou moins-value nette à long terme d'ensemble étant précisé que la société mère ne peut bénéficier du régime de neutralisation prévu à l'article 223 F dès lors que les plus-values résultent d'un apport entre sociétés du groupe placé sous le régime de l'article 210 A.