SOUS-SECTION 2 MÉCANISME DES VERSEMENTS SPONTANÉS

E. PROCÉDURE DE VERSEMENT - UTILISATION DU BORDEREAU-AVIS DE VERSEMENT

I. Recouvrement non informatisé

83 Chaque versement -qu'il s'agisse des acomptes ou du solde de liquidation- est consigné sur un bordereau-avis de versement unique par exercice P 279, daté et signé par la partie versante et indiquant la nature du versement, l'échéance à laquelle il se rapporte, les bases de calcul, ainsi que la désignation de la société et l'adresse du principal établissement de l'entreprise (CGI, ann. III, art. 362 ).

Joint à chaque versement d'acompte, ce document est restitué à la société par le comptable du Trésor après annotation de la date et du montant de chaque paiement. Cette annotation vaut quittance et dispense le comptable de remettre à la société intéressée une quittance détachée d'une formule à talon.

Lors du versement du solde de liquidation, le comptable conserve le bordereau-avis afférent à l'exercice clos et le transmet par l'intermédiaire du trésorier-payeur général et de la Direction des Services Fiscaux, au service de l'assiette, après l'avoir annoté des différents versements effectués par la société. Il renvoie à cette dernière le talon du bordereau, sur lequel sont portés les encaissements constatés. Cette indication est suivie d'une mention valant quittance libératoire pour l'ensemble des sommes reçues (CGI, ann. III, art. 365-2 ).

Il est précisé que la société doit, obligatoirement, remettre à la clôture de chaque exercice, le bordereau-avis au comptable du Trésor, même lorsque la liquidation de l'impôt, effectuée par elle, n'entraîne pas de paiement effectif.

Tel serait le cas, par exemple :

- si les acomptes précédemment versés étaient supérieurs au montant de l'impôt réellement dû ;

- si la société avait obtenu, du service du recouvrement, des délais de paiement ;

- ou encore, si les résultats de l'exercice s'étaient soldés par un déficit.

II. Recouvrement informatisé

84 Le département informatique des services de la Comptabilité publique adresse aux sociétés ou collectivités répertoriées :

- un bordereau-avis de versement d'acompte au début des mois de février, mai, août et novembre, lequel doit être renvoyé au comptable du Trésor par la société accompagné de son versement. Il mentionne notamment la base de liquidation, le taux cumulé, les acomptes échus et les déductions fiscales disponibles, et reprend les informations figurant sur le bordereau-avis d'acompte précédent. Le bordereau-avis de l'acompte majorable le 15 mars tient également lieu de bordereau-avis d'IFA.

- un bordereau-avis de liquidation dans le mois qui précède la date limite de paiement du solde. Ce document est ultérieurement transmis aux services fiscaux.

- une situation récapitulative à l'issue des opérations de recouvrement du solde de liquidation, pour toutes les sociétés répertoriées, qu'elles aient ou non déposé un bordereau-avis de liquidation. Cette situation, qui leur tient lieu de quittance, indique notamment le décompte de l'impôt, les imputations diverses, les paiements effectifs et le décompte des majorations. Un exemplaire de ces situations récapitulatives est envoyé aux trésoreries générales pour transmission aux services fiscaux.

85 Remarque. - En ce qui concerne les dispositions pratiques relatives au recouvrement informatisé de l'impôt sur les sociétés, il convient de se référer à l'instruction codificatrice de la Comptabilité publique n° 93-60-A2-1 du 25 mai 1993.

F. PAIEMENT OBLIGATOIRE PAR VIREMENT

I. Champ d'application du paiement par virement

86 Le 3 de l'article 1681 quinquies du CGI issu de l'article 47 de la loi n° 93-1353 du 30 décembre 1993 prévoit que les paiements d'impôt sur les sociétés doivent être effectués par virement directement opéré sur le compte du Trésor ouvert dans les écritures de la Banque de France, lorsque leur montant excède un million de francs.

Sont concernés les acomptes et le solde de l'impôt sur les sociétés mais pas l'impôt sur rôle.

87 Le décret n° 95-392 du 10 avril 1995 prévoit que ces dispositions entrent en application pour les paiements exigibles à compter du 1er août 1995. L'obligation concerne donc pour la première fois, l'acompte d'impôt sur les sociétés majorable le 15 septembre 1995.

88 La limite de 1 million de francs s'apprécie échéance par échéance. Il s'agit de la somme qui figure en net sur les bordereaux-avis de versement.

Les sociétés ont la possibilité, sous leur responsabilité, de réduire le versement de leurs acomptes normalement exigibles, en fonction des résultats de l'exercice en cours (CGI, art. 1668-4 bis ). De même, certaines sociétés peuvent être autorisées à calculer le montant de leurs acomptes d'après le montant net de l'impôt payé au titre de l'exercice de référence après imputation des avoirs fiscaux et des crédits d'impôt.

Le seuil de 1 million de francs s'apprécie compte tenu de ces possibilités de réduction.

II. Application de la majoration de 0,2 %

89 En application de l'article 1762 septies du CGI, le non-respect de l'obligation de paiement par virement de l'impôt sur les sociétés entraîne l'application d'une majoration de 0,2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement.

90 Les majorations de 0,2 % et 10 % sont exclusives l'une de l'autre.

La majoration de 0,2 % est calculée sur les sommes qui ont bien été versées à l'échéance, mais qui l'ont été par un autre moyen de paiement que le virement. Elle n'est jamais liquidée sur les sommes versées hors délai.

La majoration de 10 % est calculée sur les montants qui demeurent impayés à la date d'échéance.

G. CAS PARTICULIERS

I. Sociétés nouvelles

91 En vertu des dispositions de l'article 1668-1 ,1er alinéa, du CGI, compte tenu de l'absence de bénéfice de référence, les sociétés nouvellement créées doivent payer des acomptes calculés sur un bénéfice forfaitaire évalué à 5 % du capital social ; l'article 361 de l'annexe III audit code précise par ailleurs que chaque acompte est égal au quart de l'impôt calculé sur le produit évalué à 5 % du capital social appelé.

92 Toutefois, selon les dispositions de l'article 1668-1 , 3e alinéa, du code précité, les sociétés créées à compter du 1er janvier 1977 sont dispensées du versement de tout acompte d'impôt sur les sociétés au cours des douze premiers mois de leur activité.

1. Champ d'application de la dispense.

93 Les sociétés dispensées de payer les acomptes liquidés d'après le capital sont celles dont la création est postérieure au 31 décembre 1976. Il y a donc lieu pour délimiter le champ d'application de la dispense de préciser la notion de société créée et de définir les événements emportant création.

a. La notion de société créée.

94 La société créée doit être distinguée de celle nouvellement soumise à l'impôt sur les sociétés par suite de transformation ou d'exercice de l'option ouverte par l'article 239 du CGI.

La création exige la formation d'une personne morale nouvelle. Il ne peut être suppléé à cette exigence en s'appuyant sur les règles pratiques selon lesquelles les sociétés de personnes devenues passibles de l'impôt sur les sociétés liquident les premiers acomptes d'après leur capital et non en se référant aux résultats de l'exercice précédent, reconstitués en appliquant les dispositions propres à l'impôt sur les sociétés.

b. Les événements emportant création de société.

95 En règle générale, la création d'une société résulte de l'approbation définitive des statuts, soit par les associés eux-mêmes, soit par l'assemblée constitutive lorsqu'il est fait publiquement appel à l'épargne.

96 Toutefois, aux termes de l'article 5 de la loi n° 66-537 du 24 juillet 1966, les sociétés commerciales ne jouissent de la personnalité morale qu'à la date de leur immatriculation au registre du commerce Par suite, pour l'application du troisième alinéa de l'article 1668-1 du CGI, ces sociétés sont regardées comme « créées à compter du 1er janvier 1977 » si elles ont été inscrites au registre du commerce après le 31 décembre 1976. Elles bénéficient, dans ce cas, de la dispense d'acomptes même si, à cette dernière date, le pacte social est devenu définitif.

Il en est ainsi notamment lorsque la société nouvelle est issue d'une fusion, d'une scission ou d'apports partiels d'actif. Si le traité de fusion, de scission ou d'apport comporte une clause de rétroactivité, celle-ci est regardée comme n'ayant pu modifier la situation de fait existant aux dates d'exigibilité des acomptes dus par les sociétés apporteuses. Elle n'ouvre donc aucun droit à restitution des sommes payées à ce titre. Cette clause est également sans effet sur les obligations de même nature incombant à la société nouvelle. À cet égard, celle-ci est réputée avoir été créée à la date de son immatriculation. Elle n'a pas, dès lors, à verser les acomptes liquidés d'après le capital si elle est immatriculée après le 31 décembre 1976.

2. Portée de la dispense.

97 Aux termes du troisième alinéa de l'article 1668-1 du CGI, les acomptes visés par la dispense sont ceux dus au cours des douze premiers mois d'activité. Mais ce texte précise également que ces acomptes doivent, pour bénéficier de la dispense de versement, être calculés sur la base du capital social.

Or, les sociétés nouvelles sont redevables d'acomptes liquidés d'après leurs résultats effectifs dès qu'elles ont clôturé un premier exercice ou procédé à l'arrêté provisoire des comptes prévu à l'article 37 du CGI et rendu applicable en matière d'impôt sur les sociétés par l'article 209-I du même code.

En principe, cet arrêté est obligatoire lorsque aucun bilan n'a été dressé avant le 31 décembre de l'année du commencement des opérations.

98 Toutefois, par dérogation à ces dispositions, l'impôt sur les sociétés dû par les entreprises créées à compter du 1er janvier 1984 est établi lorsque aucun bilan n'est dressé au cours de la première année civile d'activité, sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année suivant celle de la création.

99 Pour ces entreprises nouvelles, la première déclaration est souscrite et l'impôt correspondant à ces résultats liquidé, dans les trois mois de la clôture du premier exercice et, au plus tard, au 31 mars de la deuxième année suivant celle de la création.

Or, aux termes de l'article 1668-1 , alinéa 3, du CGI, les sociétés nouvelles sont dispensées de tout versement d'acompte pendant les douze premiers mois de leur activité.

Au delà de cette période de douze mois, les sociétés nouvelles sont donc redevables des acomptes de l'impôt sur les sociétés, même si leur premier exercice d'activité n'est pas encore clos (sauf exonérations spécifiques comme celles prévues aux articles 44 sexies et septies par exemple).

Pour ces entreprises, les acomptes sont calculés sur le produit évalué à 5 % du capital social appelé, tant que le premier résultat n'est pas connu.

100 Afin de lever toute incertitude, il est admis que l'exemption d'acomptes provisionnels pendant les douze premiers mois d'activité bénéficie à toutes les sociétés nouvelles qu'elles aient été constituées au début ou à la fin de l'année civile et quelle que soit la durée de leur premier exercice.

101 Exemples.

• Sociétés ayant bénéficié des dispositions de l'article 44 quater du CGI.

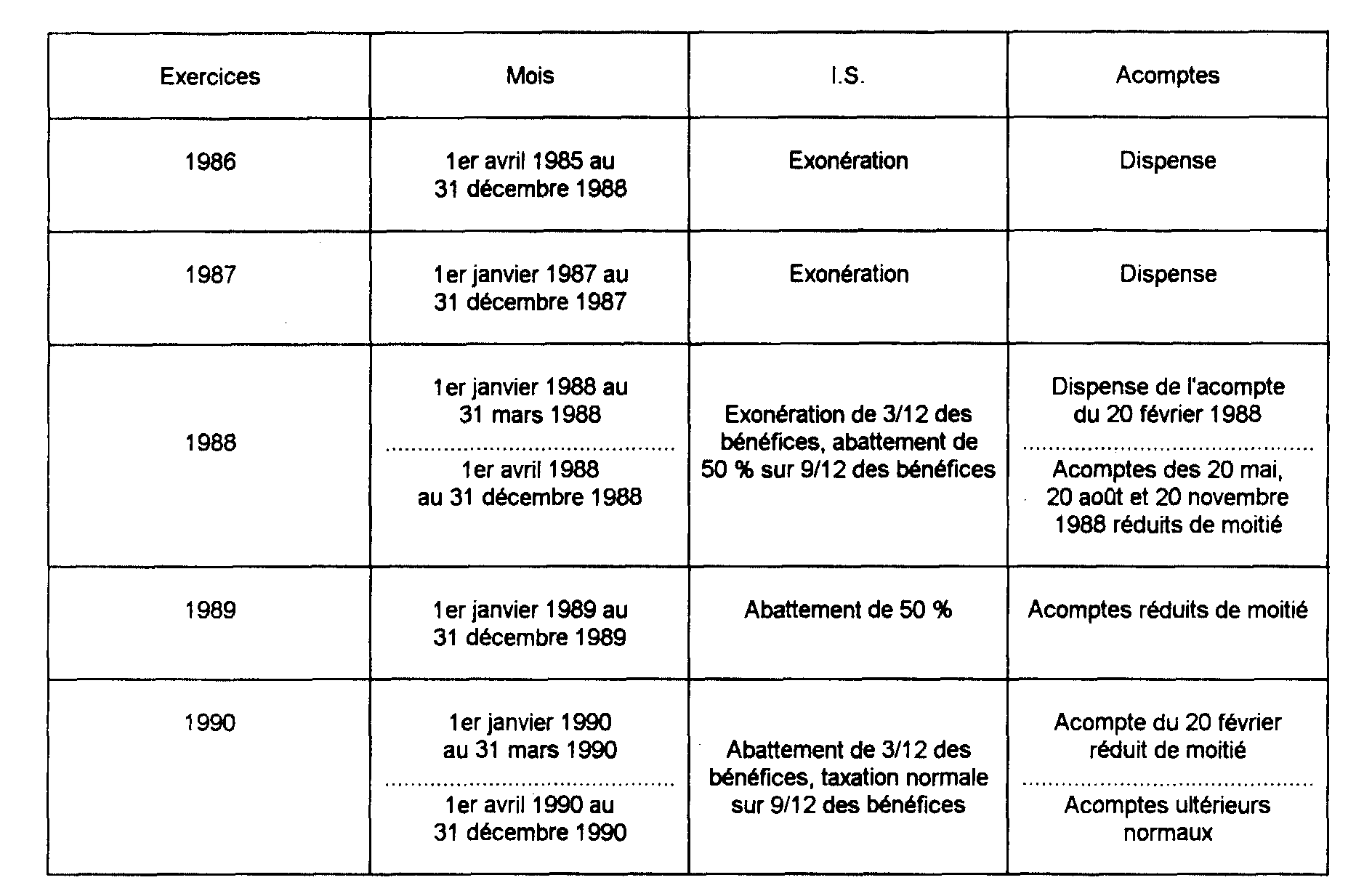

L'article 44 quater du CGI prévoit, en faveur des entreprises créées du 1er janvier 1983 au 31 décembre 1986, et sous certaines conditions, une exonération d'impôt sur les sociétés à raison des bénéfices industriels et commerciaux qu'elles réalisent au titre des trois premières années qui suivent leur création et un abattement de 50 % sur les bénéfices des deux années suivantes.

Les entreprises bénéficiant de ces dispositions sont dispensées de tout versement d'acompte pendant les trente-six premiers mois de leur activité ; d'autre part, le montant des acomptes dus au cours des vingt-quatre mois suivant la période d'exonération est réduit de moitié.

À l'expiration de cette période de vingt-quatre mois, les acomptes sont liquidés dans les conditions normales.

Le tableau ci-après précise les solutions à retenir lorsque la clôture des exercices comptables ne coïncide pas avec le terme des périodes de trente-six mois et de vingt-quatre mois visées ci-dessus.

Cas d'une société créée le 1er avril 1985 et clôturant ses exercices comptables au 31 décembre de chaque année (la première fois le 31 décembre 1986).

• Sociétés bénéficiant des dispositions de l'article 44 septies du CGI.

Selon les dispositions de l'article 44 septies du CGI, les entreprises créées depuis le 1er octobre 1988 pour la reprise d'une entreprise industrielle en difficulté bénéficient, sous certaines conditions, d'une exonération d'impôt sur les sociétés pendant les vingt-quatre premiers mois d'activité.

Les entreprises bénéficiant de ce régime sont dispensées de tout versement d'acomptes pendant les vingt-quatre premiers mois de leur activité.

À l'expiration de cette période de vingt-quatre mois, les acomptes sont liquidés dans les conditions normales.