SOUS-SECTION 2 MODALITÉS DU REPORT EN ARRIÈRE DU DÉFICIT

SOUS-SECTION 2

Modalités du report en arrière du déficit

1Le déficit constaté au titre d'un exercice ouvert à compter du 1er janvier 1984 par une entreprise soumise à l'impôt sur les sociétés peut, sur option, être considéré comme une charge déductible du bénéfice de l'antépénultième exercice et, le cas échéant, de celui de l'avant-dernier exercice puis de celui de l'exercice précédent, dans la limite de la fraction non distribuée de ces bénéfices.

2Toutefois, à titre exceptionnel, le déficit constaté au titre de l'exercice ouvert à compter du 1er janvier 1984 et clos, soit avant le 1er janvier 1985, soit au cours de l'année 1985, peut également être imputé sur les bénéfices des deux exercices précédant l'antépénultième exercice précité, dans la limite de la fraction non distribuée de ces bénéfices, autrement dit que l'imputation peut être effectuée sur la fraction non distribuée des cinq exercices précédant l'exercice déficitaire.

Par ailleurs, en application de l'article 220 quinquies I, 1er alinéa du CGI, modifié par l'article 11 de la loi n° 89-936 du 29 décembre 1989, le déficit reporté en arrière ne peut pas être imputé sur la fraction du bénéfice exonéré en application des articles 44 sexies, 44 septies et 207 à 208 sexies du CGI ou qui a ouvert droit au crédit d'impôt prévu aux articles 220 quater et 220 quater A du même code ou qui a donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt.

A. EXERCICE D'UNE OPTION

3Le déficit constaté au titre d'un exercice ne peut être reporté en arrière que sur une option de l'entreprise 1 .

Cette option constitue une décision de gestion opposable à l'entreprise.

4À défaut d'option, à la clôture d'un exercice, les déficits qui existent à cette date et que l'entreprise n'a pas reportés en arrière ne peuvent faire l'objet que d'un report en avant sur des bénéfices ultérieurs.

5L'option ne peut pas être exercée dans les cas suivants :

1° Cession ou cessation totale.

6L'entreprise ne peut pas exercer l'option au titre de l'exercice au cours duquel elle cesse totalement son activité ou cède la totalité de ses éléments d'actif. Pour les notions de cession et cessation, il y a lieu de se reporter aux précisions figurant dans la DB 4 A 6.

7Cette interdiction ne s'applique pas à l'entreprise cessionnaire. Le déficit que cette dernière reporte éventuellement en arrière au titre de l'exercice au cours duquel la cession est intervenue doit, bien entendu, remplir les conditions normalement prévues pour le report en arrière des déficits.

2° Fusions et opérations assimilées.

8L'option ne peut pas être exercée au titre d'un exercice au cours duquel l'entreprise a procédé à une opération de fusion, de scission ou d'apport partiel d'actif. Cette règle s'applique en principe aussi bien à l'entreprise absorbante ou bénéficiaire de l'apport qu'à l'entreprise absorbée ou apporteuse.

9Toutefois, il est admis que l'entreprise absorbante ou bénéficiaire de l'apport puisse reporter le déficit constaté au titre de l'exercice au cours duquel l'opération est intervenue, à l'exception, bien entendu, de ceux éventuellement transférés en application de l'article 209-II du CGI. Ce déficit doit alors remplir les conditions prévues normalement pour le report en arrière des déficits.

3° Liquidation des biens ou liquidation judiciaire.

10L'entreprise qui a fait l'objet d'une procédure de liquidation des biens ou de liquidation judiciaire (dans les conditions prévues à l'article 72 de la loi n° 67-563 du 13 juillet 1967, à l'article 10 de l'ordonnance n° 67-820 du 23 septembre 1967 ou par la loi n° 85-98 du 25 janvier 1985) ne peut plus exercer l'option à compter de l'exercice au cours duquel le jugement est intervenu.

B. DÉFICIT REPORTABLE EN ARRIÈRE

I. Exercices ouverts en 1984

11Le déficit susceptible d'être reporté en arrière doit réunir deux conditions :

121° II doit avoir été constaté au titre du dernier exercice clos, lequel doit lui-même avoir été ouvert à compter du 1er janvier 1984. Les déficits apparus au titre d'un exercice antérieur et qui n'ont pas encore été déduits ne peuvent donc pas être pris en compte.

13 Exemples :

a. Une entreprise passible de l'impôt sur les sociétés, et qui remplit les conditions prévues ci-avant H 2221 , peut opter pour le report en arrière du déficit constaté au titre de l'exercice ouvert le 1er janvier 1984 même si celui-ci a une durée inférieure à douze mois.

b. En revanche, une entreprise passible de l'impôt sur les sociétés, dont l'exercice de douze mois ouvert le 1er octobre 1983 a été clos le 30 septembre 1984, n'est pas admise à opter pour le report en arrière du déficit subi au titre de l'exercice considéré.

c. Une entreprise a constaté au titre de 1984 un déficit de 500 000 F. Le montant total de ses déficits reportables à la clôture de l'exercice 1984, est de 100 000 F, correspondant pour moitié à un déficit apparu au titre de 1982, et pour moitié à celui apparu au titre de 1983. Dans ce cas, seul le déficit de 500 000 F apparu en 1984 est reportable en arrière.

142° Il doit, à défaut d'option, pouvoir être reporté en avant dans les conditions définies au troisième ou au quatrième alinéa de l'article 209-I du CGI.

II. Exercices ouverts à compter du 1er janvier 1985

15Pour les exercices ouverts à compter du 1er janvier 1985, l'article 220 quinquies I du CGI complété par l'article 4 de la loi de finances pour 1986 prévoit que l'option pour le report en arrière des déficits porte sur les déficits reportables à la clôture d'un exercice en application des troisième et quatrième alinéas du paragraphe I de l'article 209 du CGI. Le report en arrière concerne donc désormais non seulement les déficits de l'exercice au titre duquel l'option est exercée mais également les déficits reportables des exercices antérieurs.

Ces déficits sont ceux qui seraient normalement reportables en avant sur cinq ans ou sans limitation de durée (déficits correspondant aux amortissements régulièrement comptabilisés mais réputés différés en période déficitaire).

Mais le report en arrière ne peut pas être pratiqué pour :

- les déficits dont le report est autorisé dans les conditions prévues au II de l'article 209 du même code ;

- les déficits d'entreprises ou d'établissements en difficultés transférés en application de l'article 209 A bis du même code.

Remarque. - Les déficits subis par les sociétés établies hors de France dans un pays dont le régime fiscal est privilégié ne peuvent faire l'objet d'un report en arrière par les sociétés françaises qui détiennent 25 % au moins du capital de ces sociétés étrangères.

C. MODALITÉS DE DÉTERMINATION DU BÉNÉFICE D'IMPUTATION

16Le bénéfice d'imputation des déficits constatés au titre des exercices clos avant le 31 décembre 1989 s'entendait du résultat fiscal déclaré passible de l'impôt sur les sociétés au taux normal dans la limite de la fraction non distribuée de ce bénéfice.

17En application du premier alinéa du I de l'article 220 quinquies du code général des impôts, modifié par l'article 11 de la loi de finances rectificative pour 1989, et de l'article 1er du décret n° 90-315 du 9 avril 1990, le bénéfice d'imputation d'un déficit reporté en arrière correspond au bénéfice de l'antépénultième exercice et le cas échéant de celui de l'avant-dernier exercice puis de celui de l'exercice précédent, dans la limite de la fraction non distribuée de ces bénéfices, et à l'exclusion, pour l'imputation des déficits constatés au titre des exercices clos à compter du 31 décembre 1989, des bénéfices exonérés en application des articles 44 sexies, 44 septies et 207 à 208 sexies du même code ou qui ont ouvert droit au crédit d'impôt prévu aux articles 220 quater et 220 quater A du code déjà cité ou qui ont donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt.

En pratique, le bénéfice d'imputation est égal à la différence entre :

- le bénéfice fiscal déclaré soumis au taux normal de l'impôt sur les sociétés ;

- et la fraction de ce bénéfice qui a été distribuée ou a donné lieu à un impôt payé au moyen d'avoirs fiscaux et de crédits d'impôt ou a été prise en compte pour la détermination d'un crédit d'impôt.

I. Bénéfice fiscal déclaré soumis à l'impôt sur les sociétés au taux normal

1. Déficits constatés au titre des exercices clos avant le 31 décembre 1989.

18Le bénéfice sur lequel est imputé un déficit reporté en arrière s'entend du résultat fiscal déclaré servant d'assiette à l'impôt sur les sociétés au taux normal dans la limite de la fraction non distribuée de ce bénéfice.

Il s'agit du résultat fiscal bénéficiaire de droit commun déclaré par l'entreprise et qui figure :

- si l'entreprise relève du régime du bénéfice réel, à la ligne XN du tableau de détermination du résultat fiscal n° 2058-AN 2 ;

- si l'entreprise est placée sous le régime simplifié d'imposition, à la ligne GR du tableau B de l'imprimé n° 2033-BN 2 .

2. Déficits constatés au titre des exercices clos à compter du 31 décembre 1989.

19Sous réserve des exclusions examinées ci-après (n° 20 et suiv. ), le report en arrière d'un déficit peut être effectué sur le bénéfice passible de l'impôt sur les sociétés au taux normal, déterminé dans les conditions mentionnées aux articles 209 et suivants du code général des impôts, et qui ne fait pas l'objet d'une exonération ou d'un abattement en application des dispositions particulières prévues aux articles 44 sexies, 44 septies et 207 à 208 sexies du même code. En outre, ce bénéfice doit avoir été déclaré dans les conditions mentionnées à l'article 223 du code déjà cité.

En pratique le bénéfice à prendre en compte figure :

- ligne XN du tableau de détermination du résultat fiscal n° 2058 A si l'entreprise relève du régime réel normal d'imposition ;

- ligne 370 du tableau B de l'imprimé 2033 B si elle relève du régime simplifié d'imposition.

II. Détermination du bénéfice soumis à l'impôt sur les sociétés qui est exclu du bénéfice d'imputation

20En application du premier alinéa du I de l'article 220 quinquies du code général des impôts, la fraction distribuée des bénéfices est exclue du bénéfice d'imputation des déficits reportés en arrière.

L'article 11 de la loi de finances rectificative pour 1989 prévoit des nouvelles exclusions qui concernent :

- le bénéfice ayant donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt ;

- le bénéfice ayant ouvert droit au crédit d'impôt mentionné aux articles 220 quater et 220 quater A du code général des impôts.

Ces dispositions s'appliquent pour la détermination du montant des bénéfices sur lesquels les déficits constatés au titre des exercices clos à compter du 31 décembre 1989 peuvent être imputés.

1. Définition des différentes fractions du bénéfice exclues du bénéfice d'imputation.

a. Les bénéfices distribués.

21Le montant des distributions prélevées sur le bénéfice d'un exercice effectivement soumis au taux normal de l'impôt sur les sociétés est retranché de ce bénéfice pour la détermination du bénéfice d'imputation des déficits reportés en arrière.

La fraction non distribuée du bénéfice est égale à la différence entre :

- d'une part, le bénéfice déclaré et soumis à l'impôt sur les sociétés au taux normal ;

- d'autre part, le montant des distributions effectuées par prélèvement sur ce même bénéfice et qui n'ont pas, corrélativement, rendu le précompte exigible. Ne sont donc pas à retenir les distributions qui rendent le précompte exigible. Le montant des distributions effectuées au titre du bénéfice d'un exercice s'entend bien entendu du total des distributions effectuées lors de l'option pour le report en arrière du déficit.

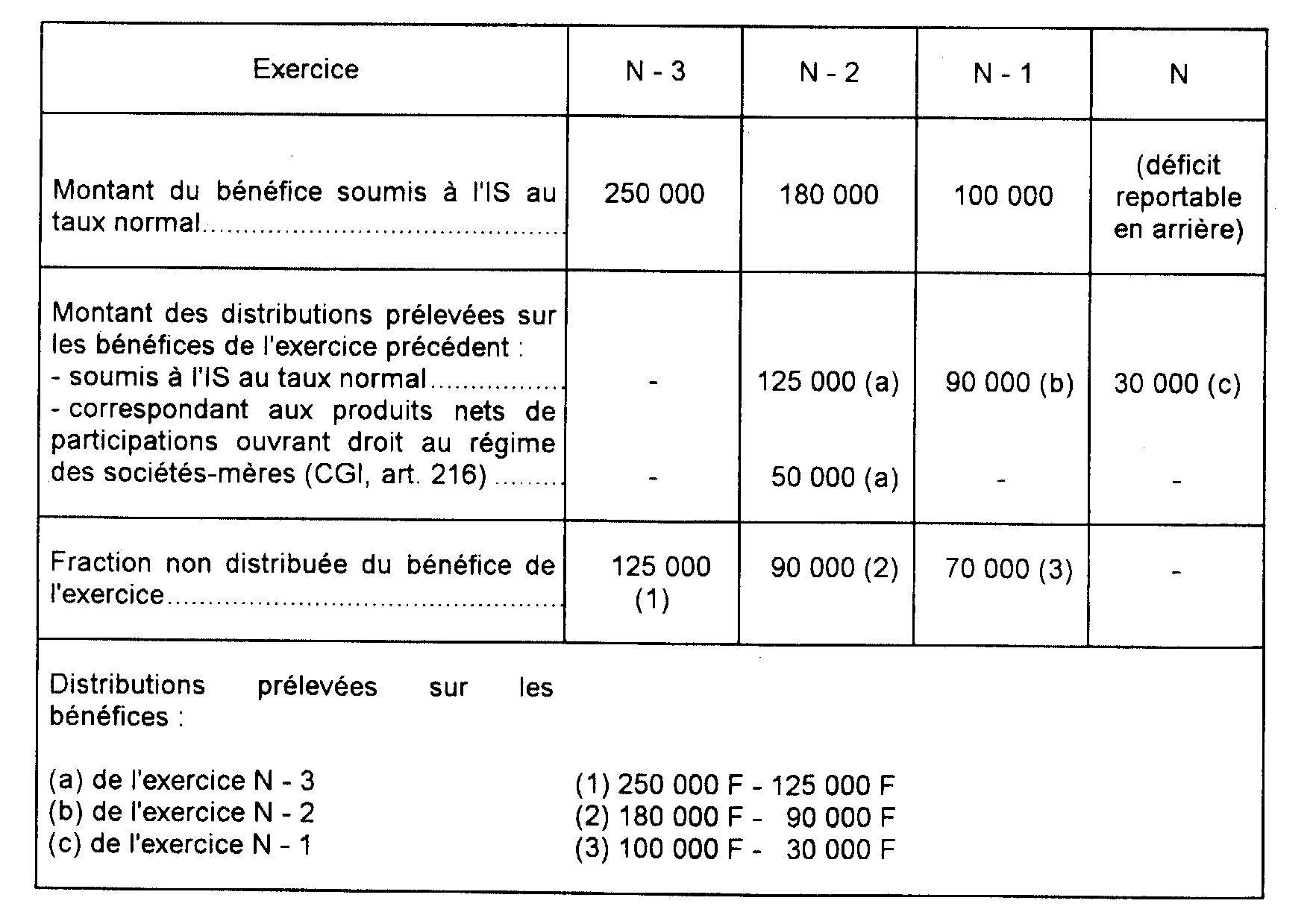

Exemple. - Une entreprise passible de l'impôt sur les sociétés entend opter pour le report en arrière du déficit de droit commun subi au titre de l'exercice N.

La fraction non distribuée des bénéfices des exercices N - 3, N - 2, N - 1 sur laquelle le déficit de l'exercice N peut être imputé est déterminée de la manière suivante :

1 L'option ne peut en aucun cas être exercée au titre de la période provisoire d'imposition prévue à l'article 37 du CGI.

2 La fraction d'un bénéfice à raison de laquelle l'entreprise a bénéficié d'un abattement ne peut donc pas être comprise dans le montant du bénéfice d'imputation.