CHAPITRE 4 AIDE DE 5 000 FRANCS ACCORDÉE PAR L'ÉTAT AUX PERSONNES PHYSIQUES POUR L'ACQUISITION D'UN VÉHICULE NEUF SOUS RÉSERVE DE LA REMISE, À DES FINS DE DESTRUCTION, D'UN VÉHICULE D'UN ÂGE AU MOINS ÉGAL A 10 ANS

CHAPITRE 4

AIDE DE 5 000 FRANCS ACCORDÉE PAR L'ÉTAT AUX PERSONNES PHYSIQUES POUR

L'ACQUISITION D'UN VÉHICULE NEUF SOUS RÉSERVE DE LA REMISE, À DES FINS

DE DESTRUCTION, D'UN VÉHICULE D'UN ÂGE AU MOINS ÉGAL A 10 ANS

1Le décret n° 94-137 du 17 février 1994 a institué une aide de l'État d'un montant de 5 000 francs, accordée à toute personne physique qui acquiert un véhicule neuf ou loue un tel véhicule dans le cadre d'un contrat de crédit-bail ou de location avec option d'achat en France métropolitaine ou dans les départements d'outre-mer, sous réserve que cette personne remette au vendeur du véhicule neuf, aux fins de destruction, un véhicule d'un âge au moins égal à dix ans.

2Cette aide est octroyée sous forme soit d'une somme versée directement à l'utilisateur, soit d'une imputation sur le prix d'achat du véhicule selon des modalités décrites dans une circulaire du 4 mars 1994 du ministre de l'économie, du ministre de l'industrie, des postes et télécommunications et du ministre du budget porte-parole du Gouvernement adressée aux préfets et trésoriers-payeurs généraux.

Remarque :

3Le décret n° 95-1119 du 19 octobre 1995 (JO du 20 octobre, p. 15341) a institué une aide de l'État d'un montant de 5 000 F ou de 7 000 F, accordée à toute personne physique qui acquiert ou prend en location (crédit-bail ou location avec option d'achat) un véhicule neuf en France métropolitaine ou dans les départements d'outre-mer, sous réserve que cet acquéreur remette au vendeur du véhicule neuf, à des fins de destruction, un véhicule d'un âge au moins égal à huit ans. Ce dispositif qui est temporaire s'applique aux véhicules facturés à partir du 1er octobre 1995 et au plus tard le 30 septembre 1996.

Le régime fiscal de cette aide est identique à celui de l'aide de 5 000 F dont le dispositif est commenté ci-après et qui lui est donc transposable.

SECTION 1

Présentation du dispositif

A. LES BÉNÉFICIAIRES DE L'AIDE

1Les bénéficiaires de l'aide sont les personnes physiques c'est-à-dire essentiellement les particuliers. L'aide peut toutefois concerner également les personnes physiques exerçant une activité professionnelle à titre individuel : personne exerçant une profession libérale ou exploitant une entreprise.

B. LES CONDITIONS D'ATTRIBUTION DE L'AIDE

I. Condition relative à l'acquisition ou à la location avec option d'achat ou en crédit-bail d'un véhicule neuf

1. Caractéristiques de l'opération.

2L'aide s'applique pour l'acquisition d'un véhicule neuf ou pour sa location avec option d'achat ou en crédit-bail. La location simple n'ouvre donc pas droit à l'aide.

3Le véhicule doit avoir été commandé à partir du 4 février 1994 et facturé au plus tard le 30 juin 1995. La facturation doit être effectuée en France métropolitaine ou dans les DOM.

2. Caractéristiques du véhicule neuf.

4Le véhicule neuf doit être une voiture particulière ou un véhicule utilitaire d'un poids total autorisé en charge n'excédant pas 3,5 tonnes.

Il ne doit pas avoir fait l'objet précédemment d'une mise en circulation en France ou à l'étranger, sauf s'il s'agit d'un véhicule de démonstration, tel que défini par l'arrêté du ministre des transports du 5 novembre 1984 relatif à l'immatriculation des véhicules.

II. Condition relative à la remise d'un véhicule d'un âge au moins égal à dix ans en vue de sa destruction

5L'aide est accordée sous la condition que le bénéficiaire remette au réseau de vente un véhicule, en état de marche, immatriculé en France dans une série normale et d'un âge au moins égal à 10 ans calculé à compter de la première mise en circulation 1 de l'ancien véhicule et apprécié à la date de la commande du véhicule neuf.

L'identité du bénéficiaire de l'aide devra être la même que celle figurant sur le certificat d'immatriculation, ou carte grise, de l'ancien véhicule.

C. MODALITES D'ATTRIBUTION DE L'AIDE

I. Le dispositif de droit commun

6La personne physique qui sollicite le versement de l'aide constitue un dossier qu'elle transmet à la préfecture du département d'immatriculation du nouveau véhicule. Après contrôle et ordonnancement par le Préfet, l'aide est versée directement à la 'personne physique par le trésorier-payeur général du département.

II. Le dispositif conventionnel

7Afin de permettre le versement de la prime au bénéficiaire dès l'acquisition du véhicule, le montant de l'aide de l'État peut être immédiatement déduit par le vendeur du prix de vente TTC du véhicule neuf.

Cette procédure s'applique lorsque le constructeur ou l'importateur (qui s'engage alors pour l'ensemble du réseau) a signé une convention avec l'État définissant :

- les modalités de paiement par le vendeur de la prime au bénéficiaire ;

- les modalités de remboursement par l'Etat de la prime au constructeur ou à l'importateur :

- les rapports entre le constructeur ou l'importateur et l'Etat en ce qui concerne la gestion de l'aide.

Dans les départements d'outre-mer, le signataire de la convention est directement le vendeur du véhicule, y compris lorsque ce vendeur est affilié à un réseau ayant signé une convention applicable en France métropolitaine.

1. Modalités de versement de l'aide à la personne physique bénéficiaire.

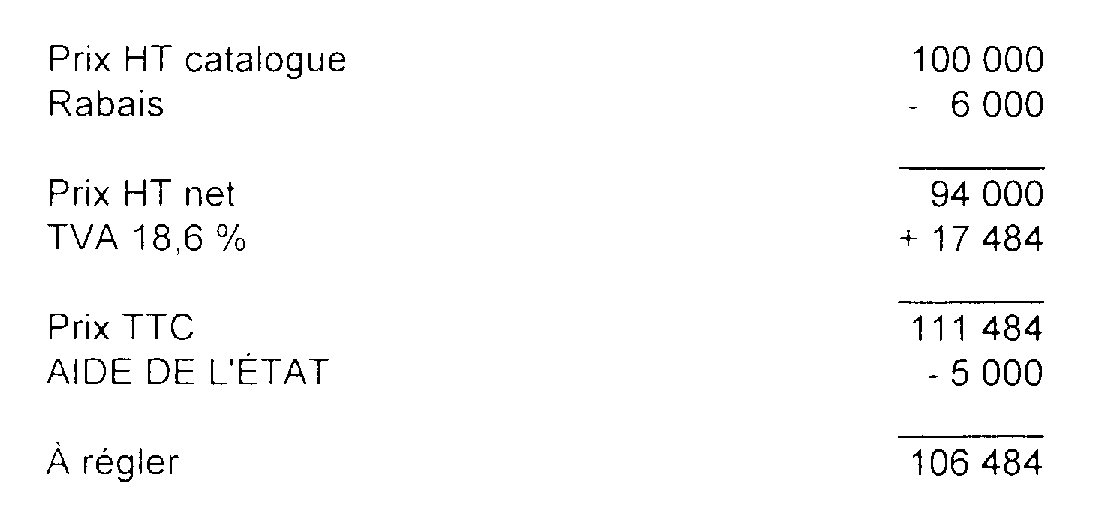

8Dans le cadre du dispositif conventionnel, la prime est versée à la personne physique acquéreur du véhicule neuf, sous forme d'une déduction du montant de l'aide sur le montant TTC de la facture. Cette déduction est assortie du libellé « AIDE DE L'ÉTAT ».

Les rabais consentis par les réseaux pour accompagner la mesure prise par l'État, s'imputent dans les conditions habituelles sur le prix hors taxe du véhicule.

Exemple :

9 Dans le cas d'un financement, l'aide doit bénéficier intégralement à la personne physique qui en est bénéficiaire :

• Dans l'hypothèse d'un crédit classique, l'aide de l'État peut être affectée à la constitution ou au complément de l'apport. Le bénéficiaire doit alors contresigner et dater la mention suivante portée sur la facture « l'aide de l'État de 5 000 F est à affecter à la constitution ou au complément de l'apport en vue du financement de ce véhicule ».

• Dans l'hypothèse d'un crédit-bail ou d'une location avec option d'achat, le financement doit être calculé sur le prix hors taxe du véhicule sans qu'il soit tenu compte de l'aide de l'État Celle-ci peut être affectée à la constitution ou au complément du dépôt de garantie ou au paiement d'un premier loyer majoré. Dans ce cas, le locataire doit dater et contresigner la mention suivante portée sur la facture : « l'aide de l'Etat de 5 000 F est à affecter au premier loyer majoré (et/ou, suivant le cas, « au dépôt de garantie ») en vue du financement dudit véhicule ».

2. Modalités de remboursement de l'aide aux professionnels.

10Le contribuable ou l'importateur sollicite de l'État le remboursement de l'aide. Il lui appartient ensuite de rétrocéder la somme perçue de l'Etat au vendeur qui en a fait l'avance.

La rétrocession peut s'effectuer par imputation sur le montant TTC des factures délivrées par le constructeur ou l'importateur aux membres du réseau à condition toutefois que le libellé de la ligne correspondante de la facture fasse clairement apparaître la nature de l'opération.

Dans les départements d'outre-mer, l'aide est remboursée par l'État directement au vendeur qui en fait l'avance.

De la même façon, dans le cas d'une location avec option d'achat ou d'un crédit-bail, le vendeur du véhicule au bailleur peut imputer le montant de l'aide sur le prix TTC du véhicule en précisant sur la facture que cette imputation correspond au remboursement de l'aide de l'État. Mais, le financement doit être calculé par le bailleur sur la base du prix hors taxe du véhicule hors incidence de l'aide.

1 La date à prendre en considération est celle qui figure à ce titre sur le certificat d'immatriculation.