SOUS-SECTION 5 EXEMPLES PRATIQUES D'APPLICATION

SOUS-SECTION 5

Exemples pratiques d'application

1Pour illustrer les principes qui précédent, on trouvera ci-après, à propos des biens ouvrant droit à amortissement dégressif, trois séries d'exemples ; les deux premières séries concernent successivement la situation d'amortissements irrégulièrement différés en période déficitaire, puis en période bénéficiaire ; la dernière série se rapporte à différents cas de cession d'un bien dont l'amortissement a été irrégulièrement différé.

I. Amortissement irrégulièrement différé en période déficitaire

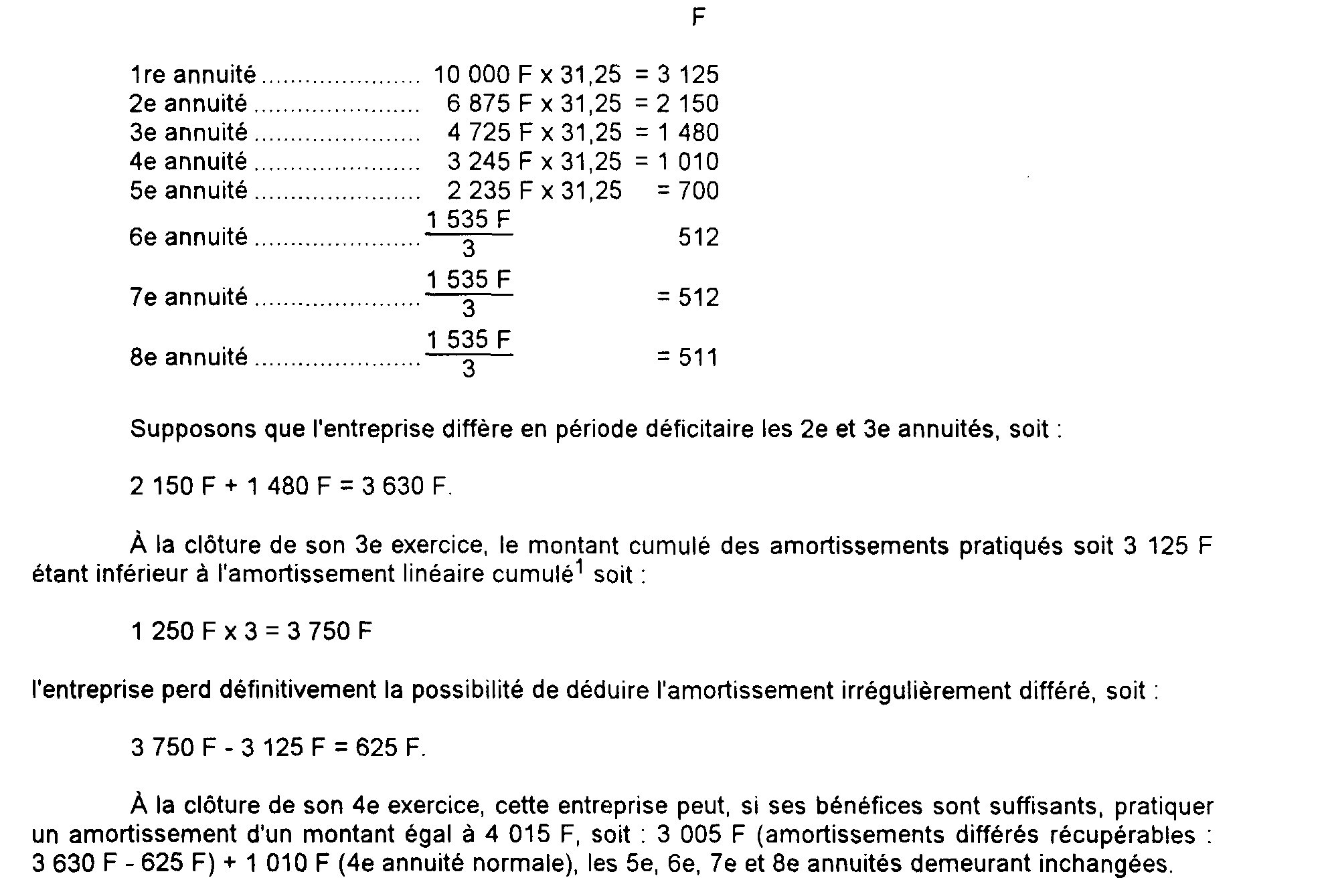

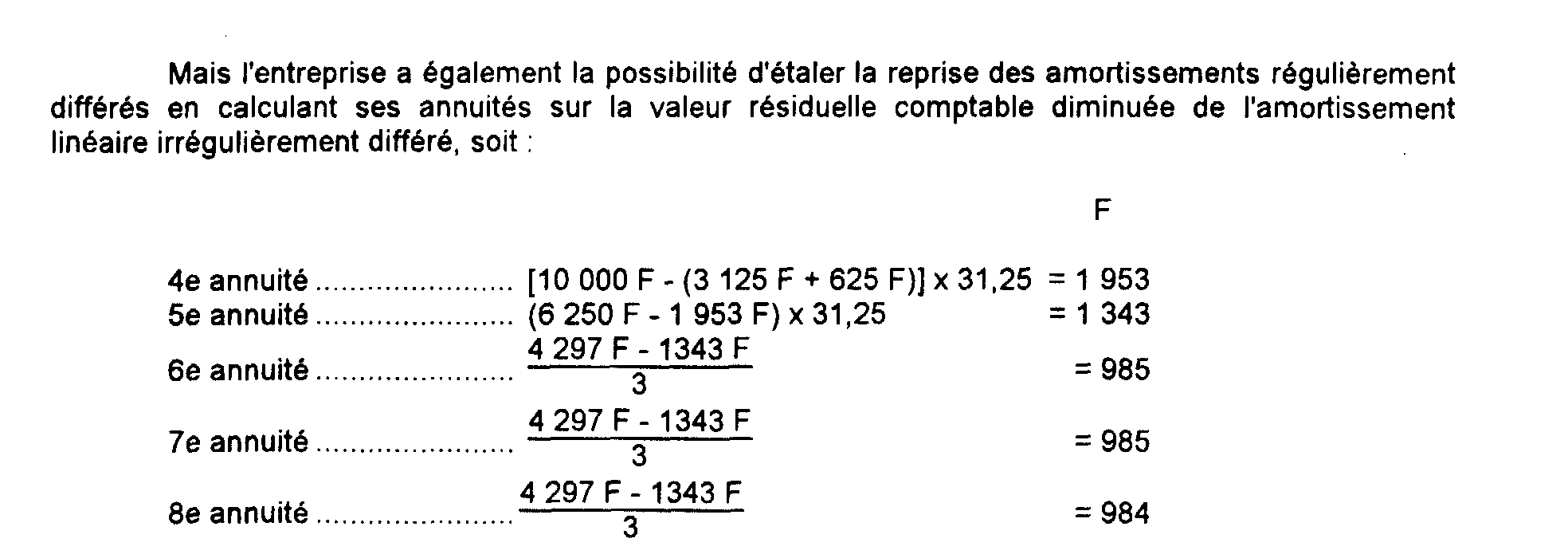

2Soit un matériel dont le prix de revient ressort à 10 000 F et dont la durée normale d'utilisation est de huit ans. Le tableau d'amortissement de ce matériel est le suivant : 1

II. Amortissement irrégulièrement différé en période bénéficiaire

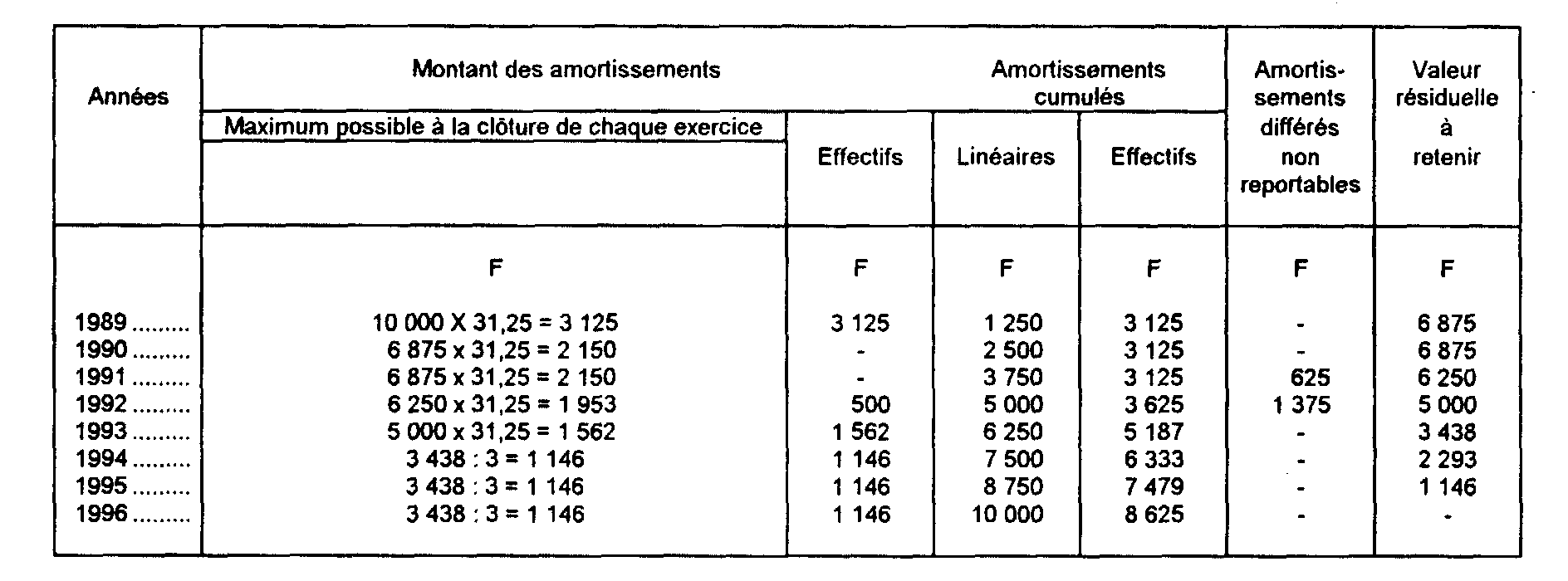

3Si l'on modifie les données de l'exemple précédent en supposant :

- que la première annuité soit déductible des bénéfices de l'exercice 1989 :

- qu'à la clôture des exercices 1990 et 1991 l'entreprise, bien que ses résultats soient bénéficiaires, décide néanmoins de ne pas pratiquer d'amortissement ;

- qu'enfin l'annuité 1992 soit limitée à 500 F,

l'amortissement du matériel s'opère, en définitive, de la manière suivante :

III. Cession d'un élément d'actif dont l'amortissement a été irrégulièrement différé au sens de l'article 39 B du CGI

Si l'on suppose enfin que dans les deux séries d'exemples qui précédent, la cession du matériel considéré intervient après la quatrième année d'utilisation pour un prix de 4 000 F, la plus-value à dégager sera, selon les cas, la suivante :

4a. Cas où l'amortissement a été différé en période déficitaire (cf. 1er exemple).

1° L'entreprise n'a pas étalé la déduction des amortissements régulièrement différés.

La plus-value sera égale à :

Cette plus-value qui correspond à des amortissements précédemment déduits pour l'assiette de l'impôt doit être considérée comme une plus-value à court terme. Conformément à l'article 39 duodecies- 2-b du CGI, il convient d'y ajouter les amortissements différés en contravention de l'article 39 B, soit 625 F.

Plus-value taxable à court terme : 1 765 F.

2° L'entreprise a étalé la déduction des amortissements régulièrement différés.

Si l'entreprise avait préféré étaler la reprise des amortissements régulièrement différés, le résultat de la cession serait négatif et égal à :

Ce résultat négatif provenant d'une insuffisance d'amortissement pratiqué constitue une moins-value à court terme, mais, conformément à l'article 39 duodecies-4-b du CGI cette moins-value ne peut être admise en déduction des bénéfices imposables que sous déduction des amortissements différés en contravention à l'article 39 B.

La moins-value déductible serait donc égale à :

5b. Cas où l'amortissement a été différé en période bénéficiaire.

1° Acquisition faite en 1987 - Cession intervenant en 1991.

Au moment de la cession, en 1991, la valeur comptable du matériel ressort à :

en sorte que la moins-value est égale à :

Provenant d'une insuffisance d'amortissement, la moins-value ainsi dégagée constitue une moins-value à court terme. Mais il conviendra de réduire cette moins-value du montant de l'amortissement irrégulièrement différé, soit 1 375 F. La moins-value à court terme à prendre en considération pour l'assiette de l'impôt sera donc égale à :

1 On suppose que le bien a été mis en service au premier jour de l'exercice.