SECTION 3 TAUX D'INTÉRÊT LIMITE

SECTION 3

Taux d'intérêt limite

1 Conformément aux dispositions des articles 39-1-3° , alinéa premier et 212 du CGI, les intérêts servis aux associés ou actionnaires à raison des sommes qu'ils laissent ou mettent à la disposition de la société en sus de leur part du capital, ne sont déductibles, quelle que soit la forme de la société, que dans une certaine limite pour la détermination du résultat fiscal.

2 Cette limitation concerne l'ensemble des sommes laissées ou mises à la disposition de la société par tous les associés (dirigeants ou non) et s'applique non seulement aux sociétés passibles de l'impôt sur les sociétés, mais aussi aux sociétés non passibles de cet impôt dès lors qu'elles exercent une activité industrielle ou commerciale.

La limitation est également applicable aux entreprises qui interviennent sur le marché monétaire.

A. TAUX DE REFERENCE

3 Le taux maximum des intérêts déductibles est égal à la moyenne annuelle des taux de rendement brut à l'émission des obligations des sociétés privées 1 . Cette moyenne annuelle est déterminée à partir des moyennes semestrielles des taux de rendement brut à l'émission des obligations des sociétés privées établies par l'Institut national de la statistique et des études économiques et publiées au début de chaque semestre au Journal officiel 2 à la rubrique « Avis et communications ».

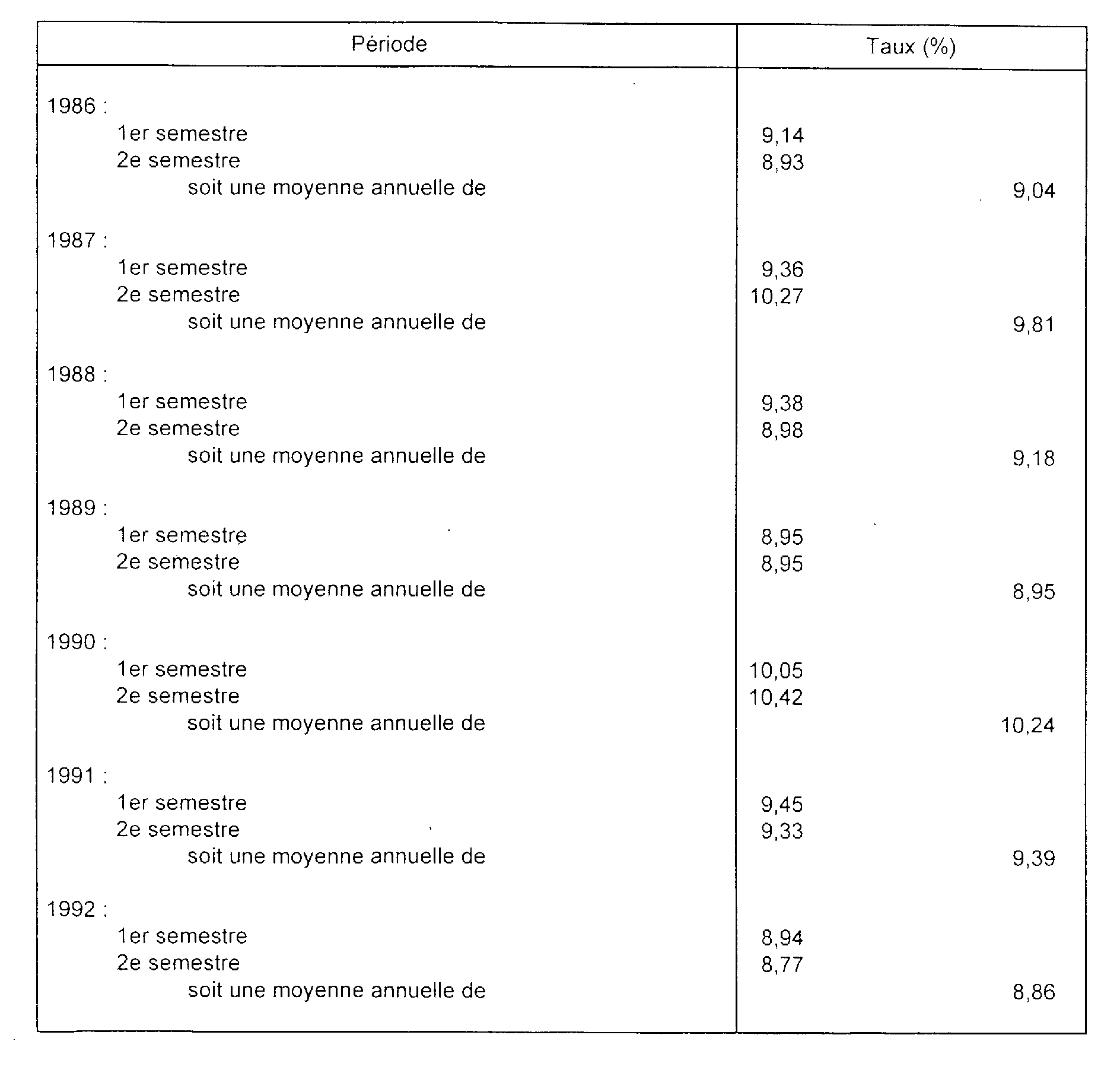

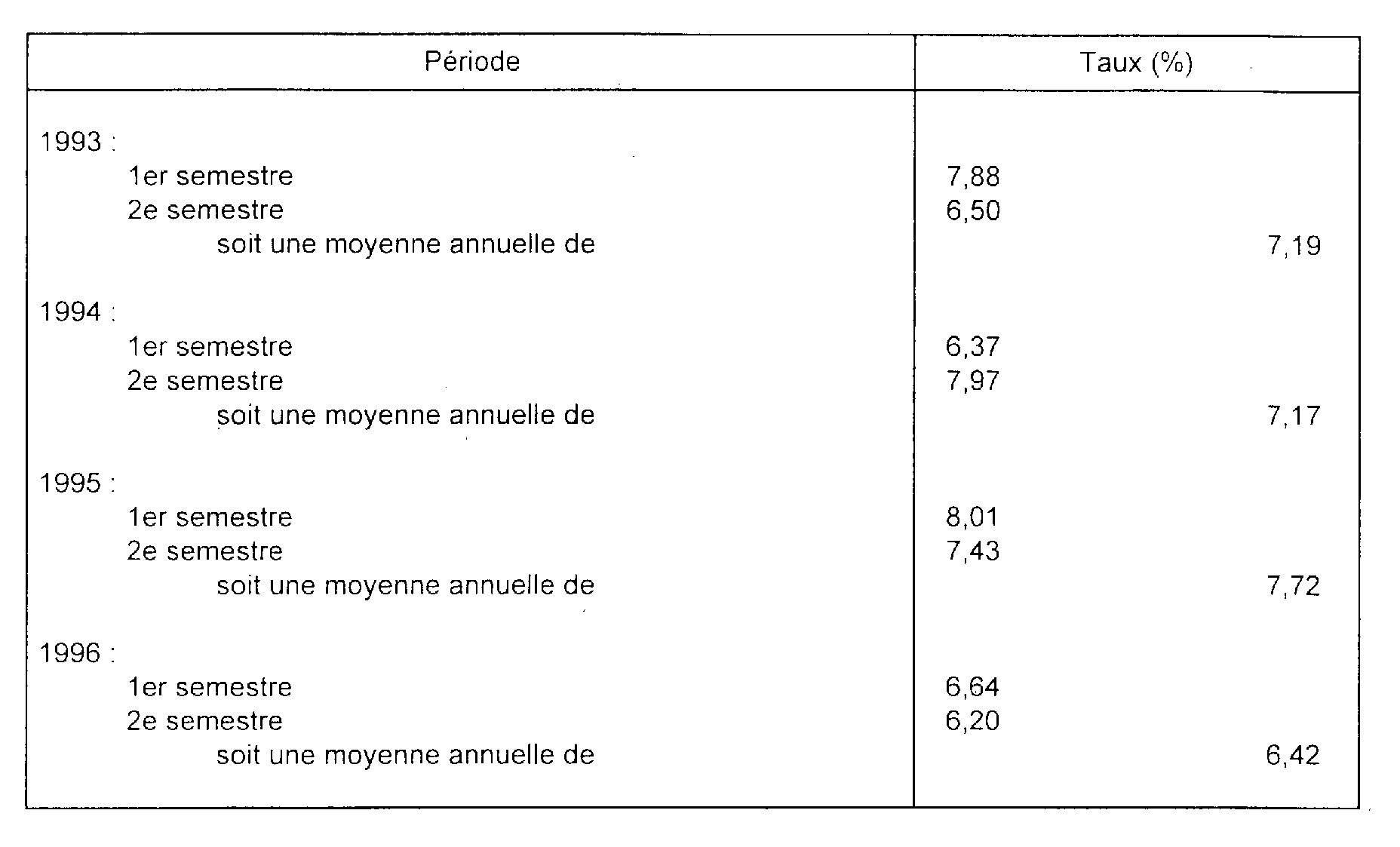

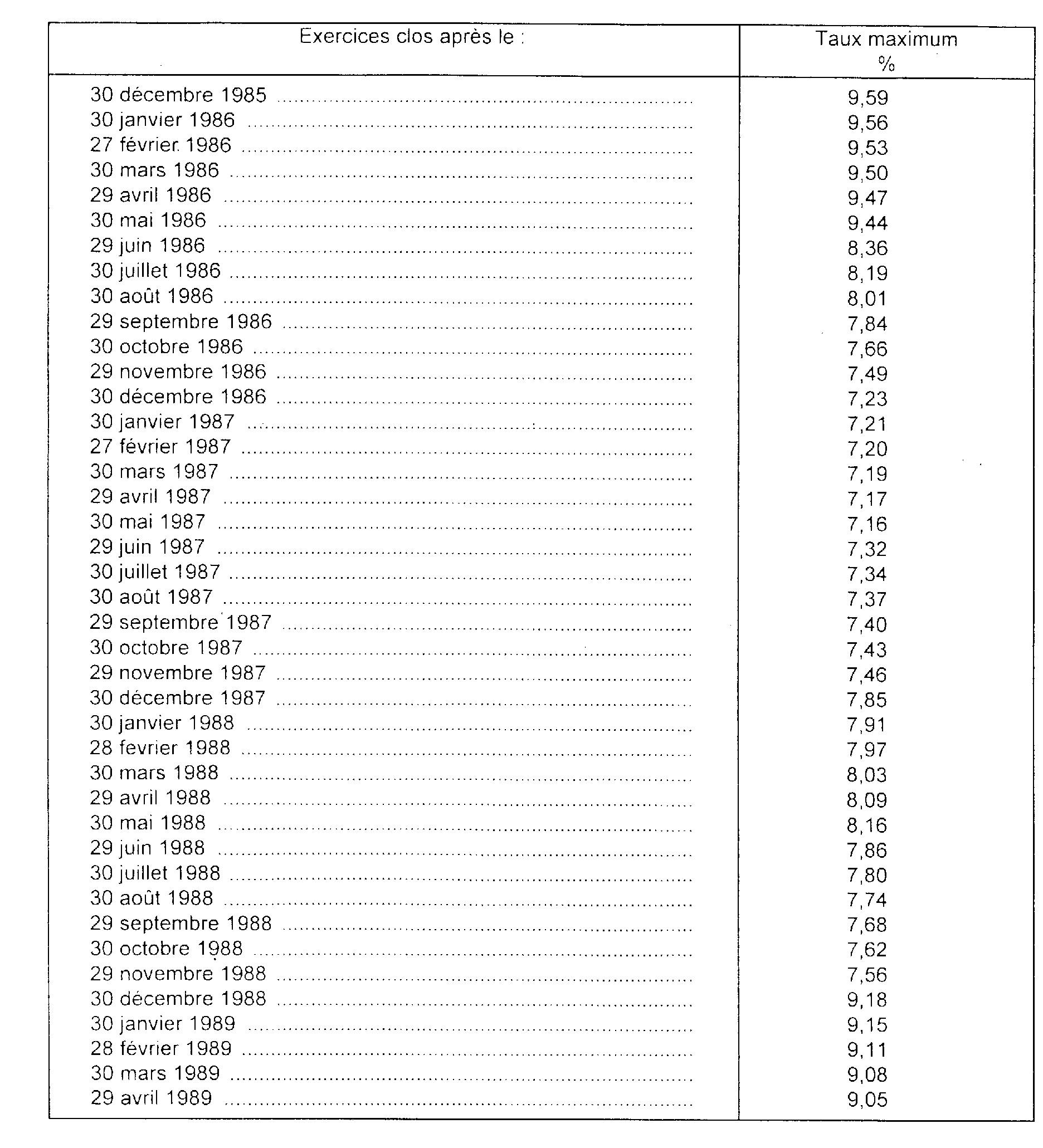

Les moyennes semestrielles et annuelles des taux de rendement des obligations sont récapitulées en annexe I. Voir également en annexe II les taux limites de déduction pour les exercices de douze mois clos du 30 décembre 1985 au 30 mai 1997 inclusivement 3 .

I. Exercice comptable d'une durée de douze mois

4 1. À titre pratique, on trouvera, en annexe II, un tableau donnant les taux limites de déduction des intérêts pour les exercices clos depuis le 31 décembre 1985. La mise à jour de ce tableau est assurée par une publication au BOI.

5 2. Toutefois, les modalités de calcul des taux limites sont explicitées ci-après.

a. L'exercice comptable coïncide avec l'année civile.

Lorsque l'exercice comptable coïncide avec l'année civile, la moyenne annuelle des taux est égale à la moyenne arithmétique des taux moyens semestriels publiés au Journal officiel.

Ainsi, les taux moyens du premier et du deuxième semestre de 1996 étant respectivement de 6,64 % et de 6,20 %, la moyenne annuelle afférente à l'année 1996 s'établit à 6,42 % :

Par suite, le taux maximum fiscalement admis pour l'année considérée est de 6,42 %.

b. L'exercice comptable ne coïncide pas avec l'année civile.

6 Lorsque l'exercice comptable, d'une durée de douze mois, ne coïncide pas avec l'année civile, la moyenne annuelle des taux à laquelle il convient de se référer est donnée par la formule suivante :

- M1 correspond au nombre de mois entiers du premier semestre civil compris dans l'exercice comptable. Si l'ouverture de l'exercice ne coïncide pas avec le premier jour du mois dans lequel elle est comprise, le mois considéré doit néanmoins être compté pour un mois entier ;

- M2 correspond au nombre de mois entiers écoulés depuis le début du deuxième semestre civil compris dans l'exercice jusqu'à la clôture du même exercice. Si la clôture de l'exercice ne coïncide pas avec le dernier jour du mois dans lequel elle est comprise, le mois considéré n'est pas à comprendre dans M2 ;

- t1 et t2 correspondent respectivement au taux moyen des premier et deuxième semestres en cause.

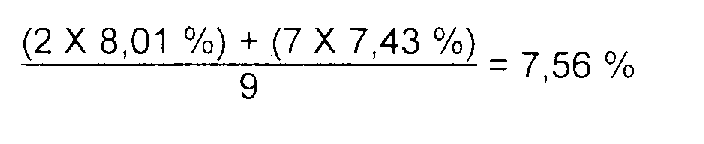

7 Exemple. - Dans le cas d'une société clôturant le 31 mars 1996 un exercice de douze mois ouvert le 1er avril 1995, le taux limite de déduction applicable aux intérêts alloués aux sommes mises ou laissées à la disposition de la société par les associés au cours du même exercice ressort à :

moyenne du premier semestre 1995 = 8,01 %

moyenne du second semestre = 7,43 %

Si l'exercice de douze mois ouvert le 15 février 1995 est clos le 14 février 1996, le taux limite applicable est de :

II. Exercice d'une durée inférieure ou supérieure à douze mois

1. L'exercice est d'une durée inférieure à douze mois.

8 Il convient d'appliquer la formule prévue pour les exercices comptables ne coïncidant pas avec l'année civile telle qu'elle est indiquée ci-dessus au n° 6 mais M2 correspond au nombre de mois entiers compris entre la fin du premier semestre civil incluse dans l'exercice comptable et la clôture de celui-ci, le dénominateur étant égal au nombre de mois de l'exercice comptable.

9 Exemple. - Soit un exercice comptable d'une société relevant de l'impôt sur le revenu d'une durée de neuf mois ouvert le 1er mai 1995 et clos le 31 janvier 1996 (on suppose qu'un exercice comptable a été clos le 30 avril 1995). Les taux moyens semestriels s'élèvent à : 8,01 % (premier semestre 1995) et 7,43 % (deuxième semestre 1995).

Le taux maximum des intérêts déductibles est déterminé de la manière suivante :

2. L'exercice est d'une durée supérieure à douze mois.

10 Lorsque la durée de l'exercice comptable excède douze mois, la formule indiquée ci-dessus, au n° 6 , est adaptée en fonction du nombre de semestres civils couverts entièrement ou partiellement par l'exercice, soit :

- M3 et M4 correspondent, respectivement, au nombre de mois entiers écoulés depuis la clôture du deuxième ou du troisième semestre civil compris dans l'exercice jusqu'à la clôture du même exercice ;

- t3 et t4 correspondent, respectivement, au taux moyen des troisième et quatrième semestres civils compris entièrement ou partiellement dans l'exercice.

11 Exemple. - Soit un exercice comptable d'une entreprise relevant de l'impôt sur le revenu d'une durée de vingt et un mois ouvert le 1er avril 1995 et clos le 31 décembre 1996. Les taux moyens semestriels de 1996 étant de 6,64 % (1er semestre) et 6,2 % (2e semestre), le taux maximum des intérêts déductibles au titre de cet exercice est déterminé ainsi qu'il suit :

- Dans l'hypothèse où l'exercice aurait eu une durée de dix-neuf mois et aurait été clos le 31 octobre 1996, le taux limite aurait été égal à :

III. Cas particulier. - Entreprise n'ayant clôturé aucun exercice au cours d'une année civile

12 Si une entreprise établit au 31 décembre d'une année civile une situation provisoire en application des dispositions de l'article 37 du CGI, elle doit appliquer successivement deux taux maxima déterminés à partir de deux moyennes annuelles ; le premier pour la période couverte par la situation provisoire, le second pour l'ensemble de la période effectivement couverte par l'exercice comptable. Bien entendu, le premier taux maximum a également un caractère provisoire.

B. APPRÉCIATION DE LA LIMITE

13 Pour déterminer si les intérêts excédent ou non la limite prévue, il faut considérer leur taux brut et leur montant brut et non leur montant net après déduction de l'impôt sur le revenu ou du prélèvement libératoire qui les frappe entre les mains du bénéficiaire. C'est en effet ce montant brut qui figure dans les charges de l'entreprise.

Par ailleurs, chaque compte courant doit être examiné séparément et il ne peut y avoir compensation entre un excédent d'intérêt constaté pour un compte courant (taux appliqué supérieur au maximum légal) et une insuffisance pour un autre.

C. AVANCES CONSENTIES PAR UNE SOCIÉTÉ MÈRE À UNE FILIALE

14 L'article 42-I de la loi n° 85-1321 du 14 décembre 1985 a complété l'article 39-1-3° du CGI par un quatrième alinéa. Cette disposition prévoyait que la limite de déduction des intérêts servis aux associés ou actionnaires à raison des sommes qu'ils laissent ou mettent la disposition de la société, en sus de leur part de capital, n'était pas applicable aux avances consenties par une société mère à une filiale sous certaines conditions.

Dans ce cas, les intérêts étaient déductibles dans la limite des intérêts des ressources ainsi collectées par la société mère pour le compte de sa ou de ses filiales.

L'article 29-II de la loi n° 87-416 du 17 juin 1987 sur l'épargne a abrogé, pour les exercices ouverts à compter du 1er janvier 1988, le dispositif institué par l'article 42 visé ci-dessus. Corrélativement les intérêts dus par des filiales à raison des sommes collectées pour leur compte par leur société mère dans les conditions mentionnées ci-dessous sont également soumis à la limitation prévue à l'article 39-1-3° al. 1 du CGI.

I. Régime applicable pour les exercices ouverts à compter du 1er janvier 1988

15 L'article 29-II de la loi n° 87-416 du 17 juin 1987 sur l'épargne qui a relevé la limite de déduction mentionnée au premier alinéa de l'article 39-1-3° du CGI de 80 % à 100 % de la moyenne annuelle des taux de rendement des obligations des sociétés privées a, en contrepartie, abrogé le régime prévu au quatrième alinéa du même article.

1. Intérêts déductibles par la ou les filiales.

16 Les intérêts dus par dès filiales à raison des sommes collectées pour leur compte par leur société mère dans les conditions exposées ci-dessous sont donc soumis à la limitation prévue à l'article 39-1-3° alinéa 1 du CGI.

2. Sociétés concernées.

17 Le régime s'applique aux intérêts supportés par une filiale au titre des avances qui lui sont consenties par une société possédant à son égard la qualité de société mère au sens de l'article 145 du CGI (Sur ce point, cf. 4 H 2112 ).

3. Origine des ressources collectées par la société mère pour le compte de sa ou de ses filiales.

18 Pour ouvrir droit au régime de déduction des intérêts, les avances consenties à la filiale doivent provenir de sommes empruntées par la société mère :

a. Soit par appel public à l'épargne sur le marché obligataire : il s'agit de la contrepartie des emprunts :

- émis par appel public à l'épargne dans les conditions fixées par l'article 289 de la loi du 24 juillet 1966,

- et représentés par des obligations ;

b. Soit de titres de créances mentionnés à l'article 125-A-III bis-1 bis du GGI.

Ces titres de créances doivent être négociables sur un marché réglementé en application d'une disposition législative particulière et non susceptibles d'être cotés. Il s'agit :

- des billets de trésorerie (art. 32 de la loi n° 85-1321 du 14 décembre 1985) ;

- des certificats de dépôt émis par les établissements de crédit (art. 35 de la même loi) ;

- des bons émis par les institutions financières spécialisées (art. 36 de la même loi).

II. Dispositions applicables aux intérêts afférents aux ressources empruntées à compter du 1er janvier 1986 pour les exercices ouverts avant le 1er janvier 1988

1. Sociétés concernées.

19 Le régime de déduction prévu par le quatrième alinéa de l'article 39-1-3° du CGI, issu de l'article 42-I de la loi n° 85-1321 du 14 décembre 1985, s'appliquait aux intérêts supportés par une filiale au titre des avances qui lui étaient consenties par une société possédant à son égard la qualité de société mère au sens de l'article 145 du même code.

2. Origine des ressources collectées par la société mère pour le compte de sa ou de ses filiales.

20 Cf. n° 18 ci-dessus.

3. Intérêts déductibles par la ou les filiales.

a. Conditions de déductibilité

1° Modalités d'utilisation des sommes empruntées par la société mère.

21 Les sommes empruntées par la société mère dans les conditions exposées ci-dessus doivent être collectées pour le compte d'une ou plusieurs filiales. Elles doivent donc être mises à leur disposition dans un délai très bref suivant la date de l'émission de l'emprunt 4 .

Les sommes remboursées par une filiale à sa société mère avant l'échéance de l'emprunt émis par celle-ci pouvaient être mises à la disposition d'une autre filiale. Pour ouvrir droit au régime prévu au quatrième alinéa de l'article 39-1-3° du code, la nouvelle avance devait également être consentie dans un délai très court suivant la date du remboursement 4 .

2° Justifications à produire.

22 Les entreprises qui appliquaient le régime de déduction des intérêts devaient bien entendu être en mesure de fournir, sur demande de l'Administration, tous renseignements de nature à justifier l'application de ces dispositions.

Ces justifications concernaient notamment :

- la date, la nature, le montant et les conditions de l'émission par la société mère des emprunts qui correspondent aux avances consenties ;

- le montant des ressources affectées à la filiale lors de cette émission et la date de leur affectation ;

- le montant des avances remboursées par la filiale et la date du remboursement.

Nota. - À compter du second semestre 1991, les taux de rendement des obligations sont calculés au règlement, c'est-à-dire en actualisant les flux de l'emprunt à la date de versement des fonds par le souscripteur.

b. Montant des intérêts déductibles.

23 Le quatrième alinéa de l'article 39-1-3° du code placait chaque filiale dans la même situation que si elle avait emprunté directement les ressources qui sont collectées pour son compte par sa société mère.

Les intérêts des avances consenties par la société mère étaient alors déductibles pour la détermination du résultat imposable de la ou des filiales dans la limite des charges financières supportées par la société mère pour rémunérer les ressources qu'elle avait collectées dans les conditions définies ci-dessus.

ANNEXE I

Moyennes semestrielles et annuelles des taux de rendement brut

à l'émission des obligations des sociétés privées

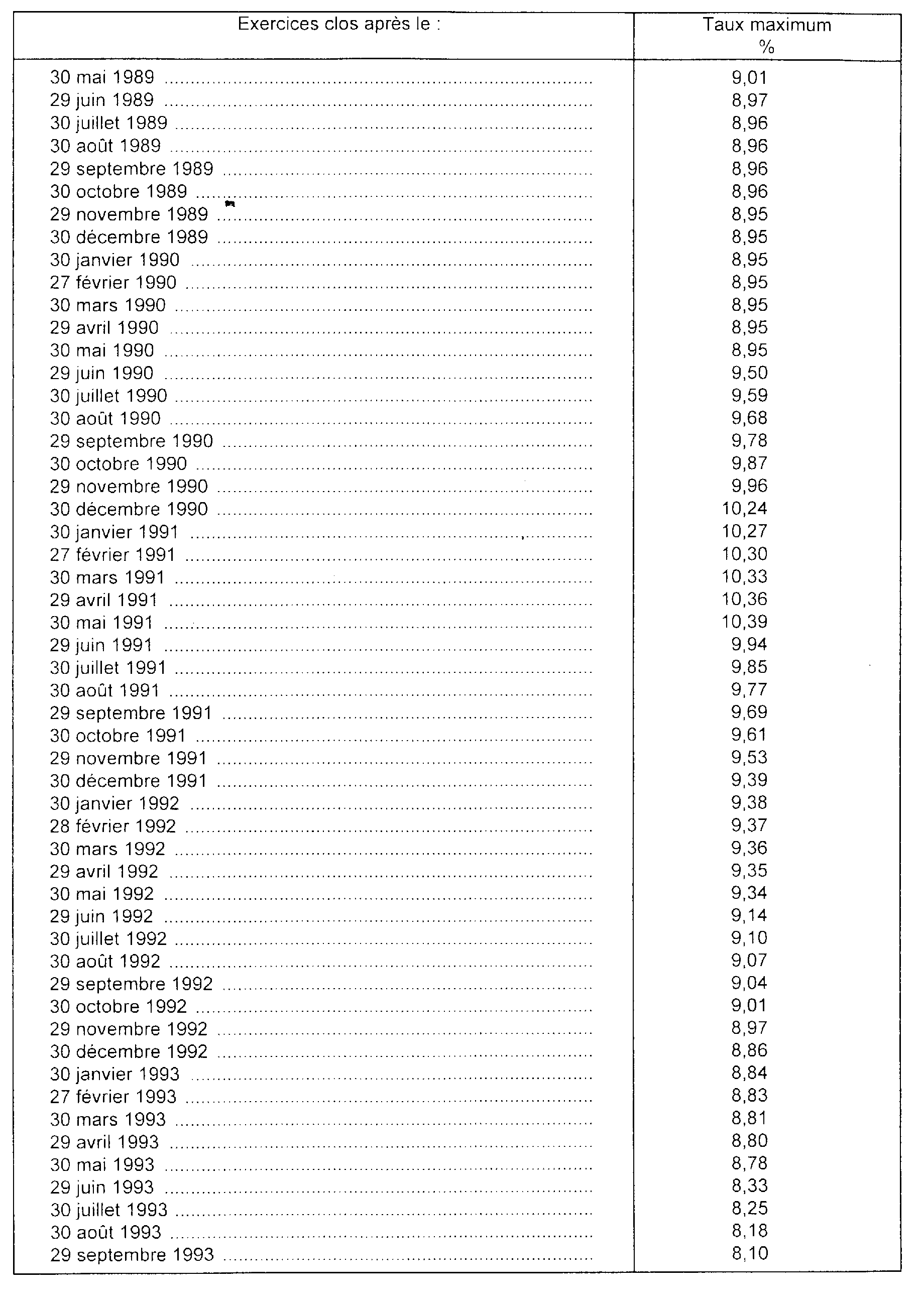

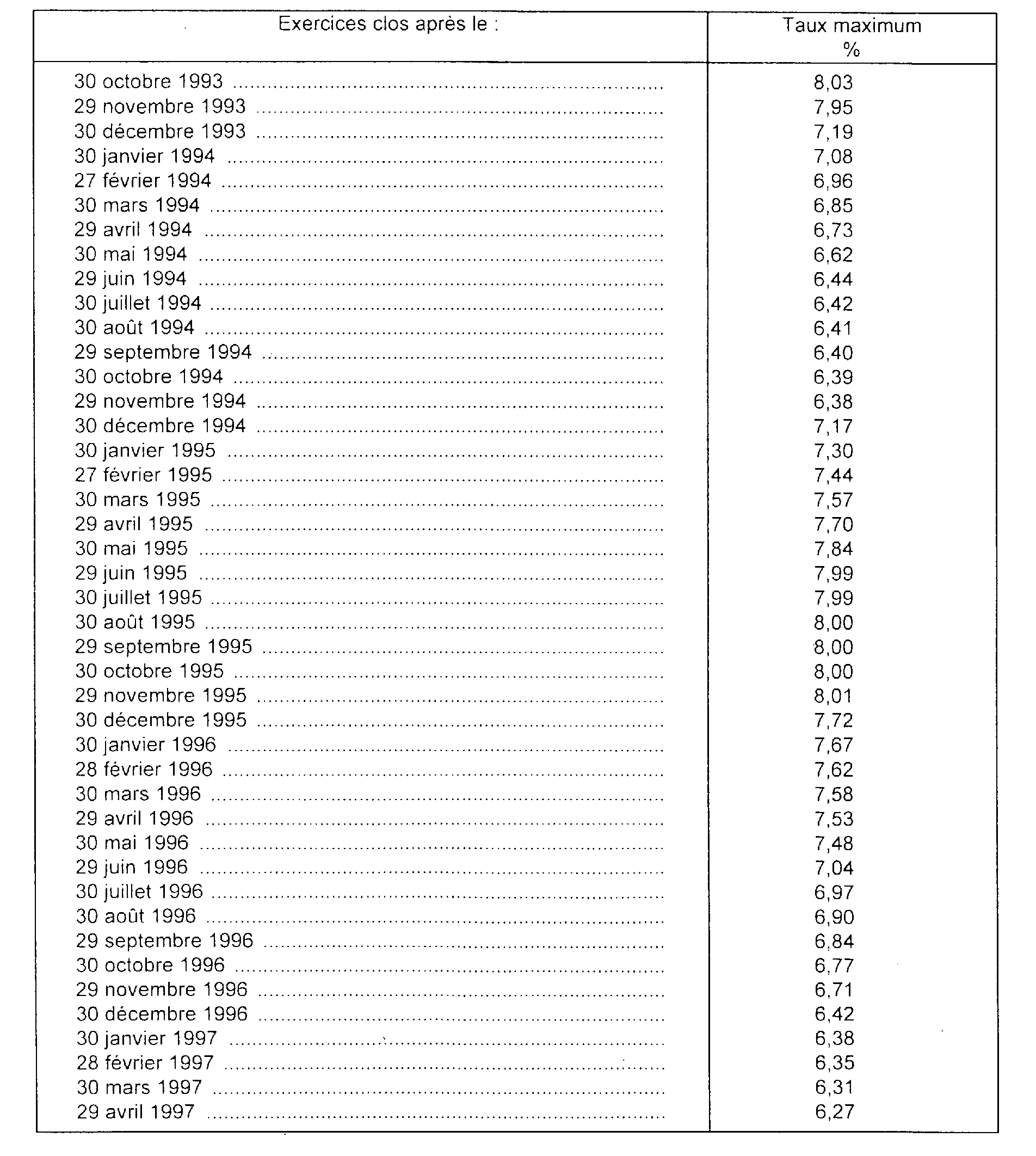

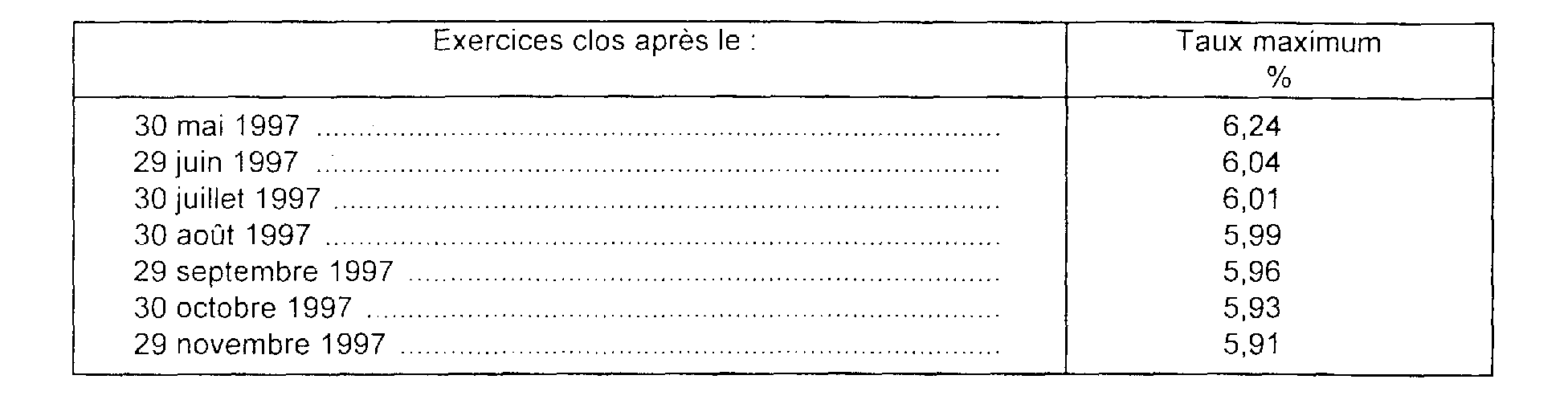

ANNEXE II

Taux limites des intérêts pour les exercices de douze mois

5

clos depuis le 31 décembre 1985

1 Pour l'établissement de l'impôt sur le revenu et de l'impôt sur les sociétés, la déduction des intérêts servis aux associés ou actionnaires à raison des sommes qu'ils laissent ou mettent à la disposition de la société en sus de leur part du capital, était limitée pour les exercices clos à compter du 31 décembre 1983 à 80 % de la moyenne annuelle des taux de rendement brut à l'émission des obligations des sociétés privées (obligations dites « non garanties »). L'article 29 de la loi n° 87-416 du 17 juin 1987 sur l'épargne (JO du 18 juin 1987, p. 6523) a relevé la limite de déduction pour les exercices ouverts à compter du 1er janvier 1988. Celle-ci est portée de 80 % à 100 % de la moyenne annuelle des taux de rendement brut à l'émission des obligations des sociétés privées.

2 À compter du second semestre 1991, les taux de rendement des obligations sont calculés au règlement, c'est-à-dire en actualisant les flux de l'emprunt à la date de versement des fonds par le souscripteur.

Cette méthode de calcul est favorable aux entreprises.

3 Ces moyennes semestrielles sont aussi prises en considération pour le calcul du taux plafond prescrit par le troisième alinéa de l'article 1er de la loi n° 66-1010 du 28 décembre 1966 (loi relative à l'usure, aux prêts d'argent et à certaines opérations de démarchage et de publicité).

4 Ce délai devait être apprécié cas par cas afin de tenir compte des circonstances particulières : conditions d'émission ou de remboursement des emprunts, conditions d'affectation des sommes, etc.

5 Pour les exercices d'une durée inférieure ou supérieure à 12 mois, il convient de se reporter ci-avant à 4 C 553, n° 6.