SECTION 2 EXCEPTIONS AUX RÈGLES DE RATTACHEMENT DES FRAIS ET CHARGES (OPTION POUR LA COMPTABILITÉ SUPER-SIMPLIFIÉE)

SECTION 2

Exceptions aux règles de rattachement des frais et charges

(option pour la comptabilité super-simplifiée)

1Cela étant, il avait été admis, dans un souci de simplification des obligations des petites entreprises :

1) En ce qui concerne certains contrats à échéances annuelles dont la durée ne coïncide pas avec celle de l'exercice et qui restent stables quant à la nature et à l'étendue de leur objet, que le résultat puisse être déterminé en imputant la totalité des sommes dues au titre du contrat sur le résultat en cours à la date de leur échéance.

Cette solution s'appliquait aux primes d'assurance payables d'avance et au contrats courants d'entretien de matériels affectés à l'exploitation.

2) En ce qui concerne les intérêts d'emprunt, que les entreprises puissent déduire, si le contrat de prêt comporte pour le paiement des intérêts des échéances régulières, les intérêts échus au lieu des intérêts courus (cf. ci-après 4 C 522, n° 1 ).

2L'article 106 de la loi de finances pour 1990 codifié à l'article 302 septies A ter A du CGI a instauré, pour les entreprises relevant de l'impôt sur le revenu et soumises de plein droit ou sur option au régime simplifié d'imposition, un régime optionnel « super-simplifié ».

Il prévoit notamment que les dépenses relatives aux frais généraux qui sont payées à échéances régulières et dont la périodicité n'excède pas un an sont comptabilisées et déduites au titre de l'exercice au cours duquel elles sont payées.

Corrélativement les solutions rappelées au paragraphe 1 ci-dessus sont rapportées pour les exercices ouverts à compter du 1er janvier 1991 pour toutes les entreprises.

En conséquence la faculté de déduire certaines charges au titre de l'exercice de leur paiement sera réservée aux seuls contribuables placés sous le régime simplifié d'imposition et qui ont opté pour la comptabilité super-simplifiée prévue à l'article 302 septies A ter A du code général des impôts (cf. ci-dessous n°s 3 et suiv. ).

A. DÉPENSES CONCERNÉES

3L'article 302 septies A ter A du CGI vise « les dépenses relatives aux frais généraux qui sont payées à échéances régulières et dont la périodicité n'excède pas un an ».

• Les dépenses relatives aux frais généraux ...

La référence aux frais généraux exclut de la mesure les achats de matières et de marchandises, les immobilisations, les amortissements et les provisions ;

• ... payées à échéances régulières ...

Sont concernées les dépenses à caractère répétitif dont la périodicité est régulière et identique. Il s'agit en particulier des dépenses afférentes aux loyers, primes d'assurances, abonnements (revues, EDF,...), contrats d'entretien, frais financiers, ...

Par ailleurs, ces dépenses doivent rester stables dans la nature et l'étendue de leur objet. C'est ainsi, par exemple, que ne peuvent bénéficier de la mesure les versements de dépenses exceptionnelles ou correspondant à une prestation non répétitive ou dont l'étendue est différente de celle du contrat principal (loyer correspondant à un local supplémentaire utilisé pendant une durée limitée par exemple) ;

• ... et dont la périodicité n'excède pas un an (cf. ci-dessus n°s 1 et 2 ).

B. CONSÉQUENCES DE L'OPTION POUR LA TENUE D'UNE COMPTABILITÉ SUPER-SIMPLIFIÉE

4Il est rappelé que le principe comptable de spécialisation des exercices a pour conséquence le rattachement à un exercice de toutes les charges le concernant et conduit à porter à un compte de régularisation le coût des prestations ne se rattachant pas à cet exercice.

Désormais, les contribuables qui optent pour la comptabilité super-simplifiée devront enregistrer leurs charges à caractère répétitif et dont la périodicité n'excède pas un an (voir plus haut) au titre de l'exercice en cours lors de leur paiement, nonobstant le fait qu'une fraction de ces charges concerne un autre exercice.

5• Impôt sur le revenu.

Les règles énoncées à l'article 302 septies A ter A du code général des impôts définissent les règles comptables à utiliser pour la détermination du résultat fiscal. Aucun retraitement n'est donc à opérer pour la déduction des charges en cause sur la déclaration fiscale.

À cet égard, le passage de la comptabilité traditionnelle à la comptabilité super-simplifiée et inversement ne peut conduire ni à la double déduction ni à l'absence de déduction d'une charge.

Cette situation est illustrée dans les exemples qui figurent en annexe I.

6• Taxe sur la valeur ajoutée.

Le rattachement des charges à l'exercice en cours au moment de leur paiement n'a pas d'incidence sur les principes qui régissent la taxe sur la valeur ajoutée.

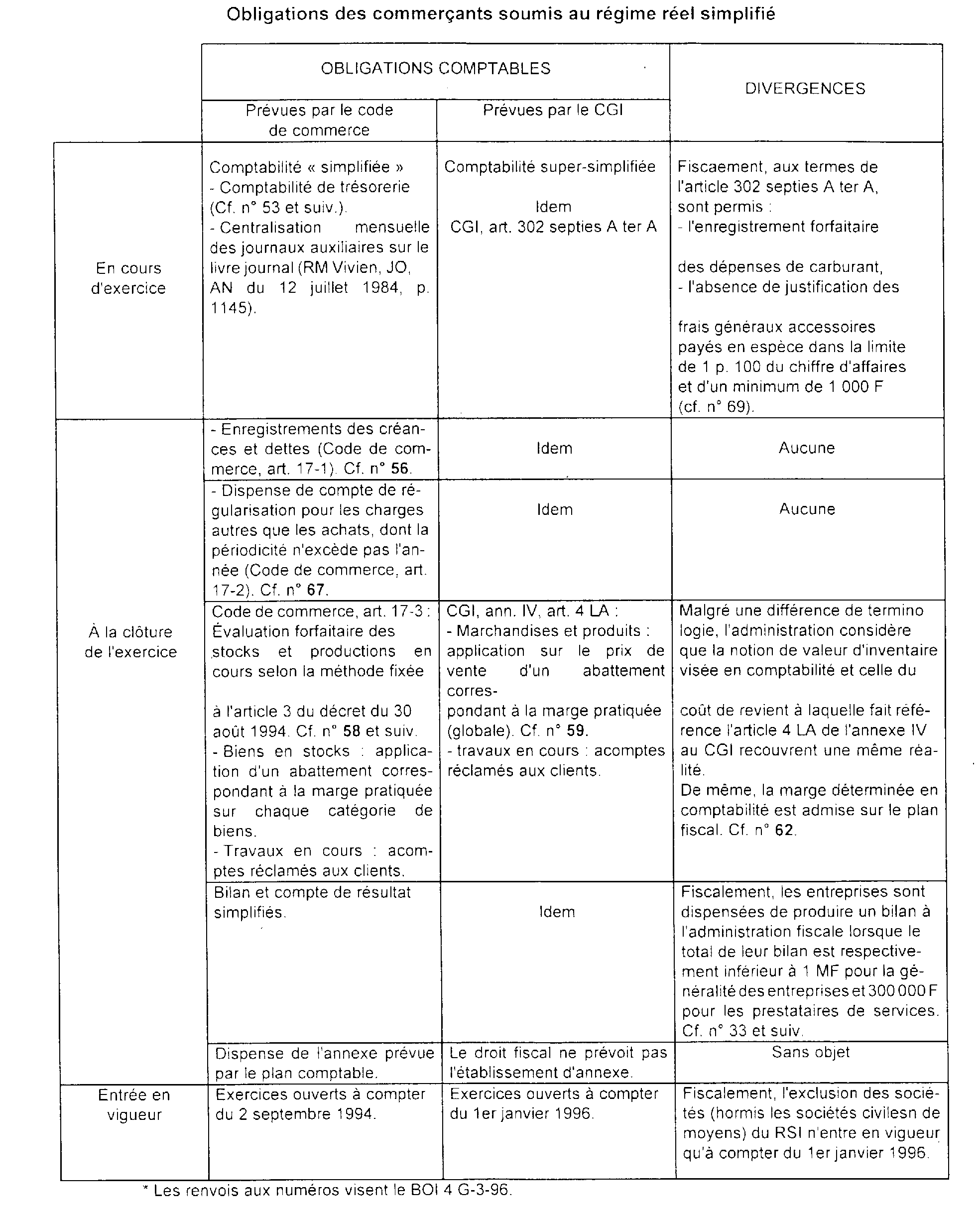

Nota. - Sur les obligations des commerçants soumis au régime réel simplifié, voir tableau synoptique en annexe II.

ANNEXE I

Rattachement des charges à un exercice, en cas de passage de la comptabilité

traditionnelle à la comptabilité super-simplifiée

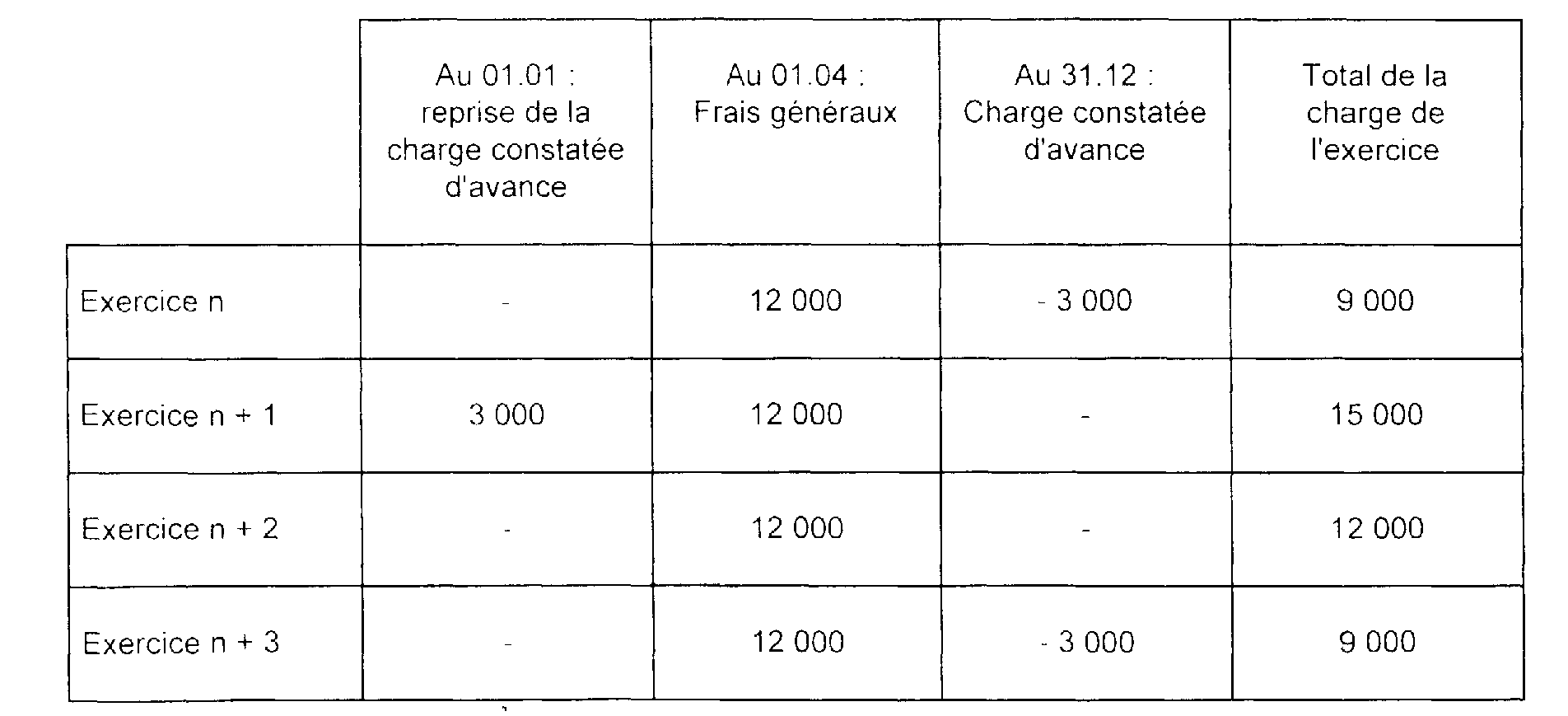

Exemple n° 1 : Charge payée d'avance

Hypothèse : Une entreprise dont l'exercice coïncide avec l'année civile souscrit et règle d'avance le 1er avril de l'exercice n une prime d'assurance de 12 000 F qui couvre la période s'étendant du 1er avril de l'année au 31 mars de l'année suivante. l'entreprise opte pour la comptabilité super-simplifiée au titre des exercices n + 1 et n + 2 ; il est supposé que la prime n'augmente pas.

Solution : la charge, au titre de la prime d'assurance, sera comptabilisée de la façon suivante.

Ainsi pour une période de 45 mois (du 01.04.n au 31.12.n + 3) l'entreprise a enregistré en comptabilité une charge globale de 45 000 F.

Le résultat fiscal est déterminé directement par application des règles comptables. Le changement de mode de comptabilisation ne conduit ni à une double déduction, ni à l'absence de déduction d'une fraction des primes.

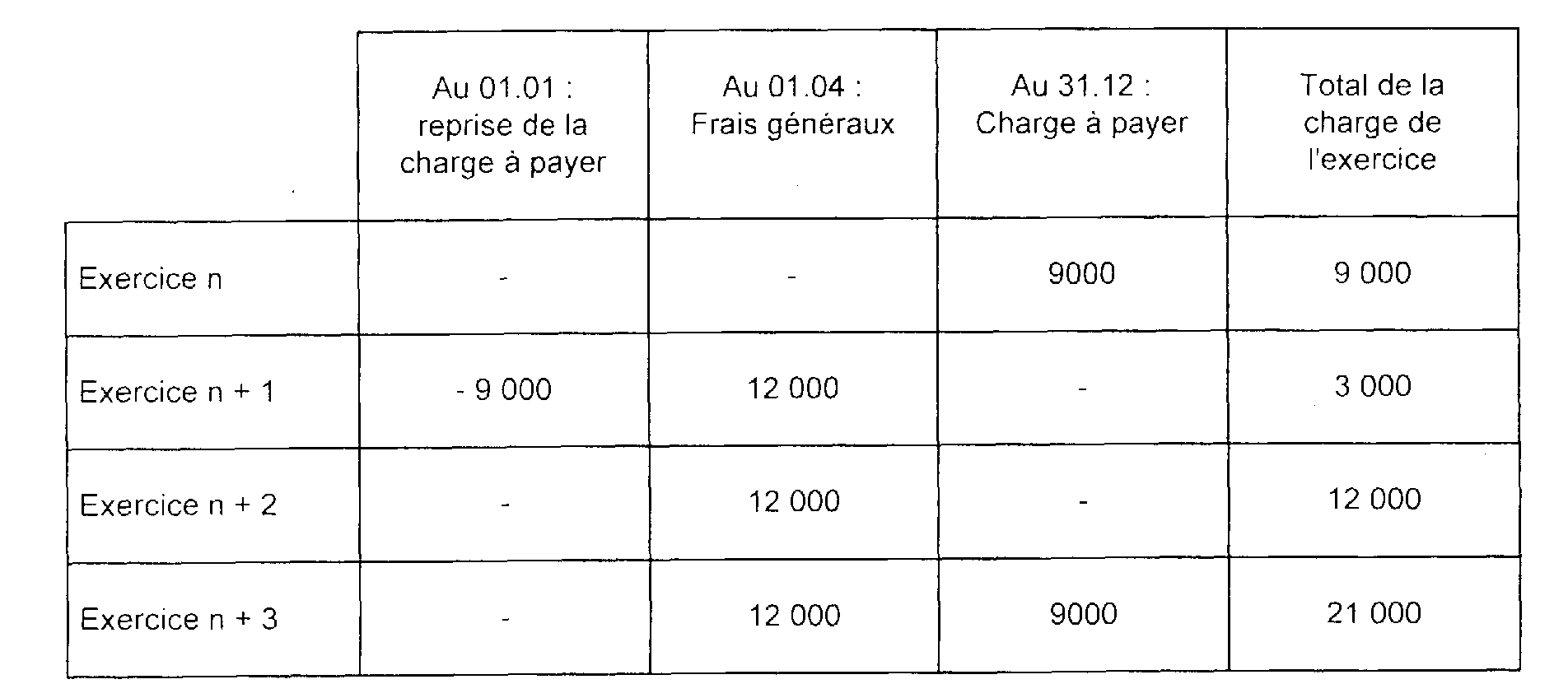

Exemple n° 2 : Charge payée à terme

Hypothèse : Une entreprise dont l'exercie coïncide avec l'année civile règle à terme le 31 mars au titre d'une police d'assurance souscrite le 01.04 n une prime de 12 000 F qui couvre la période s'étendant du 1er avril de l'exercice précédent au 31 mars de l'exercice en cours. L'entreprise opte pour la comptabilité super-simplifiée au titre des exercices n - 1 et n - 2. Il est supposé que la prime n'augmente pas.

Solution : la charge, au titre de la prime d'assurance, sera comptabilisée de la façon suivante.

L'entreprise a enregistré une charge globale de 45 000 F pour une période de 45 mois (du 01.04.n au 31.12.n + 3).

Le résultat fiscal est déterminé directement par application des règles comptables. Le changement de système de comptabilisation n'entraîne ni double déduction, ni absence de déduction d'une charge.

ANNEXE II