SECTION 2 RÉGIME FISCAL DES OPÉRATIONS DE CRÉDIT-BAIL PORTANT SUR UN FONDS DE COMMERCE OU UN FONDS ARTISANAL

SECTION 2

Régime fiscal des opérations de crédit-bail portant sur un fonds

de commerce ou un fonds artisanal

1Le régime fiscal des opérations de crédit-bail portant sur un fonds de commerce ou un fonds artisanal dans les conditions prévues au 3° de l'article 1er de la loi n° 66-455 du 2 juillet 1966 modifiée est défini aux articles 38 ter et 39-8 du code général des impôts. Il fait l'objet des dispositions qui figurent dans la documentation administrative sous la référence 4 A 216.

L'article 2 de la loi n° 89-1008 du 31 décembre 1989 étend le champ d'application du crédit-bail aux opérations portant sur l'un des éléments incorporels d'un fonds de commerce ou d'un fonds artisanal.

Corrélativement le V de l'article 17 de la loi de finances rectificative pour 1990 définit le régime fiscal de ces opérations, en distinguant selon que le contrat de crédit-bail porte sur des éléments incorporels amortissables ou non amortissables.

Sur la notion d'éléments amortissables ou non amortissables, on se reportera notamment à la DB 4 D .

A. OPÉRATIONS DE CRÉDIT-BAIL SUR UN FONDS DE COMMERCE UN ÉTABLISSEMENT ARTISANAL, OU L'UN DE LEURS ÉLÉMENTS INCORPORELS NON AMORTISSABLES

2Afin de favoriser la transmission des entreprises commerciales et artisanales, l'article 3 de la loi n° 85-12 du 6 janvier 1986 a étendu le champ d'application du crédit-bail aux acquisitions de fonds de commerce ou d'établissements artisanaux 1 .

Ces dispositions ont été étendues aux contrats de crédit-bail qui portent sur des éléments incorporels non amortissables d'un fonds de commerce ou d'un fonds artisanal (article 17-V-1 de la loi de finances rectificative pour 1990 - loi n° 90-1169 du 29 décembre 1990).

3Le régime fiscal applicable aux opérations de crédit-bail portant sur des fonds de commerce, des fonds artisanaux, ou l'un de leurs éléments incorporels non amortissables prévu aux articles 38 ter et 39-8 du code général des impôts, prévoit :

- que les sommes correspondant à la quote-part de loyer prise en compte pour la fixation du prix de vente convenu pour l'acceptation de la promesse unilatérale de vente ne constituent pas, dans certaines conditions, un élément du bénéfice imposable du bailleur ;

- et que cette quote-part n'est pas déductible pour la détermination des résultats imposables du locataire.

Il est commenté dans la documentation administrative 4 A 216 à laquelle il convient de se reporter.

I. Situation du bailleur

1. En cours de contrat.

4Les loyers perçus au titre d'un contrat de crédit-bail sur fonds de commerce ou établissement artisanal constituent un produit d'exploitation qui doit être retenu pour la détermination du résultat imposable de l'entreprise bailleresse.

Toutefois, le deuxième alinéa de l'article 11 de la loi de finances rectificative pour 1985 (loi n° 85-1404 du 30 décembre 1985) prévoit que les sommes correspondant à la quote-part de loyer exclue des charges déductibles du locataire ne sont pas soumises à l'impôt sur le bénéfice dû par le bailleur si leur versement fait naître au profit du preneur une dette d'égal montant constatée au bilan de l'entreprise de crédit-bail.

2. En cas de résiliation du contrat.

5Si la dette contractée envers le locataire n'est pas remboursée à celui-ci, son montant doit être rapporté au résultat imposable de l'exercice au cours duquel le contrat de crédit-bail a pris fin. Cette disposition n'est naturellement pas applicable si ce montant a déjà été pris en compte antérieurement pour l'assiette de l'impôt sur les bénéfices.

3. Au terme du contrat.

6a. Si le locataire renonce à la promesse unilatérale de vente, l'annulation de la créance qu'il possède sur l'établissement de crédit-bail constitue pour ce dernier un profit imposable, conformément aux dispositions de l'article 38 du CGI.

b. Si le locataire accepte la promesse unilatérale de vente, les conséquences fiscales sont différentes selon que la quote-part représentative du capital a été ou non imposée au cours du contrat :

- cette quote-part n'a pas été imposée au cours du contrat : conformément au troisième alinéa de l'article 11 déjà cité, cette quote-part est ajoutée au prix de vente convenu au contrat pour la détermination de la plus-value de cession du fonds ou de l'établissement ;

- cette quote-part a été imposée au cours du contrat 2 : il n'est tenu compte que du prix de vente convenu au contrat pour la détermination de la plus-value de cession du fonds ou de l'établissement.

Le gain (ou la perte) constaté à l'occasion de la cession du fonds ou de l'établissement bénéficie du régime des plus-values et moins-values de cession d'élément d'actif prévu aux articles 39 duodecies et suivants du CGI.

II. Situation du preneur

7En cours de contrat, la quote-part de loyer retenue pour la fixation du prix de vente convenu pour l'acceptation de la promesse unilatérale de vente n'est pas admise en déduction du résultat imposable du locataire (CGI, art 39-8 ).

À l'échéance du contrat de crédit-bail, le locataire devient en règle générale propriétaire du fonds de commerce ou de l'établissement artisanal sur lequel portait la location, s'il accepte la promesse unilatérale de vente.

Il doit alors inscrire le fonds à l'actif de son bilan pour son coût d'acquisition. Celui-ci correspond au prix de vente convenu au contrat augmenté de la quote-part de loyer représentative du capital.

Dans l'hypothèse où le locataire n'accepterait pas la promesse unilatérale de vente, il convient en principe d'appliquer les règles définies en cas de résiliation de bail 2 . Toutefois, cette situation devrait être dans la pratique très rare ; elle pourrait d'ailleurs être considérée, le cas échéant, comme un acte de gestion anormal. En effet, en n'acceptant pas la promesse, le locataire renoncerait à devenir propriétaire du fonds, ainsi qu'à tous les droits qui y sont attachés.

B. OPÉRATIONS DE CRÉDIT-BAIL SUR UN ÉLÉMENT INCORPOREL AMORTISSABLE D'UN FONDS DE COMMERCE OU D'UN FONDS ARTISANAL

9Les dispositions de l'article 39 duodecies A-1 à 5 du code général des impôts, ainsi que les règles applicables aux apports de contrats de crédit-bail prévues au 5 de l'article 210 A du même code, s'appliquent aux droits afférents aux contrats de crédit-bail portant sur des éléments incorporels amortissables d'un fonds de commerce ou d'un fonds artisanal (cf. art. 17-V-2 de la loi de finances rectificative pour 1990).

L'ensemble des règles exposées supra DB 4 B 2411 à 2414 en ce qui concerne les contrats de crédit-bail mobilier, ainsi que les obligations déclaratives correspondantes, sont donc applicables aux contrats de crédit-bail sur des éléments incorporels amortissables.

À cet égard il est précisé que la transposition des règles fiscales du crédit-bail mobilier s'effectue en tenant compte des caractéristiques propres à la détermination de la durée d'amortissement des éléments incorporels de l'actif immobilisé des entreprises (cf. notamment DB 4 B 123 et DB 4 B 141).

C. RÉGIME FISCAL DES SOMMES PERÇUES EN EXÉCUTION D'UN CONTRAT DE CRÉDIT-BAIL PORTANT SUR DES ÉLÉMENTS INCORPORELS DE FONDS DE COMMERCE OU DE FONDS ARTISANAUX

10En application des dispositions de l'article 39 terdecies-1 du code général des impôts, les produits de la propriété industrielle qui résultent de la cession de brevets, de procédés ou de techniques, et de la concession de licences d'exploitation, sont soumis au régime des plus-values à long terme.

Le 3 du V de l'article 17 de la loi de finances rectificative pour 1990 précise, en ce qui concerne le bailleur, que les sommes perçues en exécution d'un contrat de crédit-bail portant sur des éléments incorporels d'un fonds de commerce ou d'un fonds artisanal n'ouvrent pas droit au bénéfice des dispositions de l'article 39 terdecies-1 précité (CGI, art. 39 terdecies-1 ter ).

Ces sommes sont donc soumises à l'impôt sur les bénéfices dans les conditions de droit commun même si elles concernent des éléments visés à l'article 39 terdecies du code général des impôts.

D. ENTRÉE EN VIGUEUR

11Ces dispositions s'appliquent pour la détermination des résultats des exercices clos à compter du 31 décembre 1990.

ANNEXE I

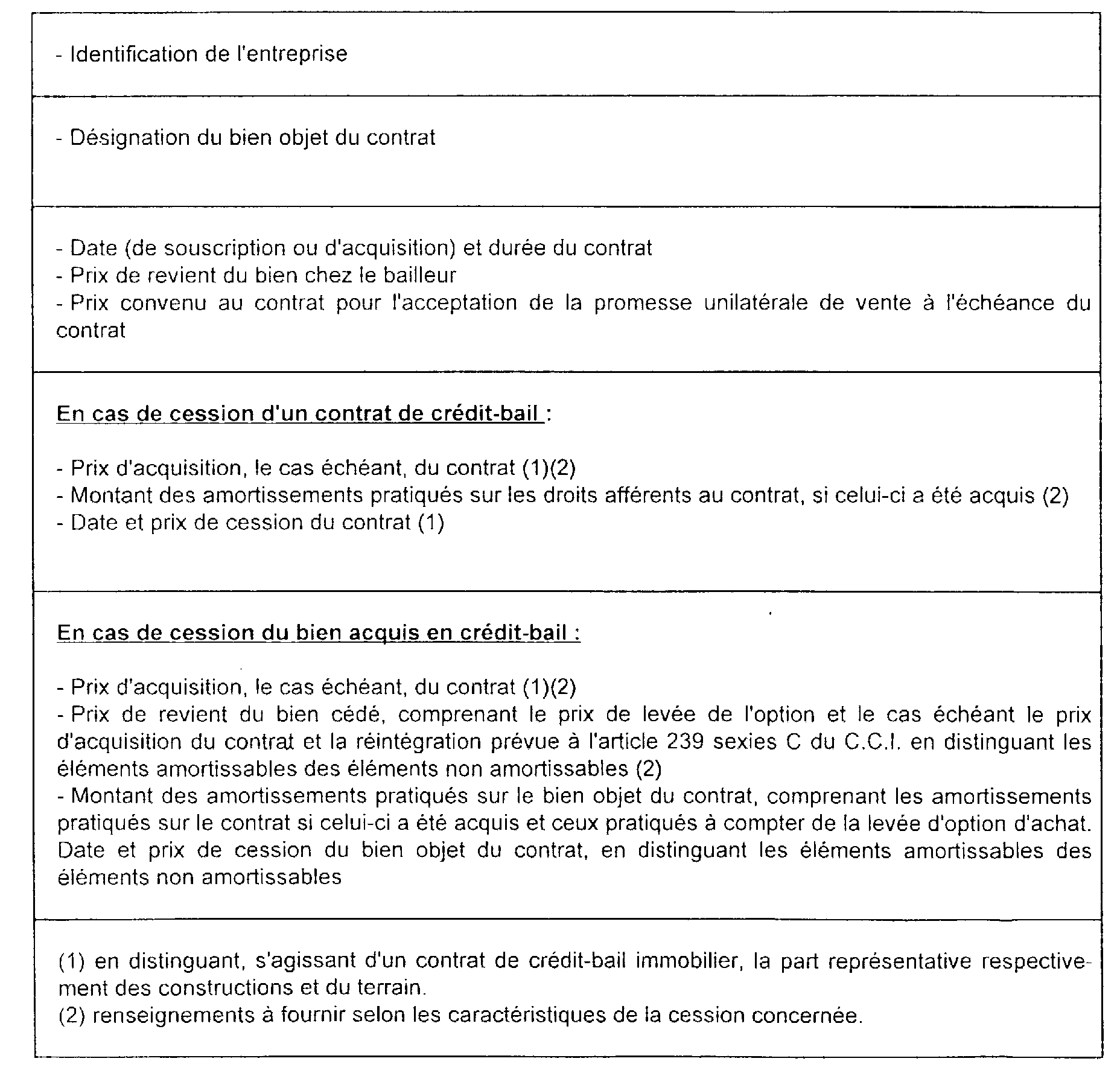

État souscrit par l'entreprise locataire d'un bien dans les conditions prévues

aux 1° et 2° de l'article 1er de la loi 66-455 du 2 juillet 1966.

(Décret n° 90420 du 16 mai 1990).

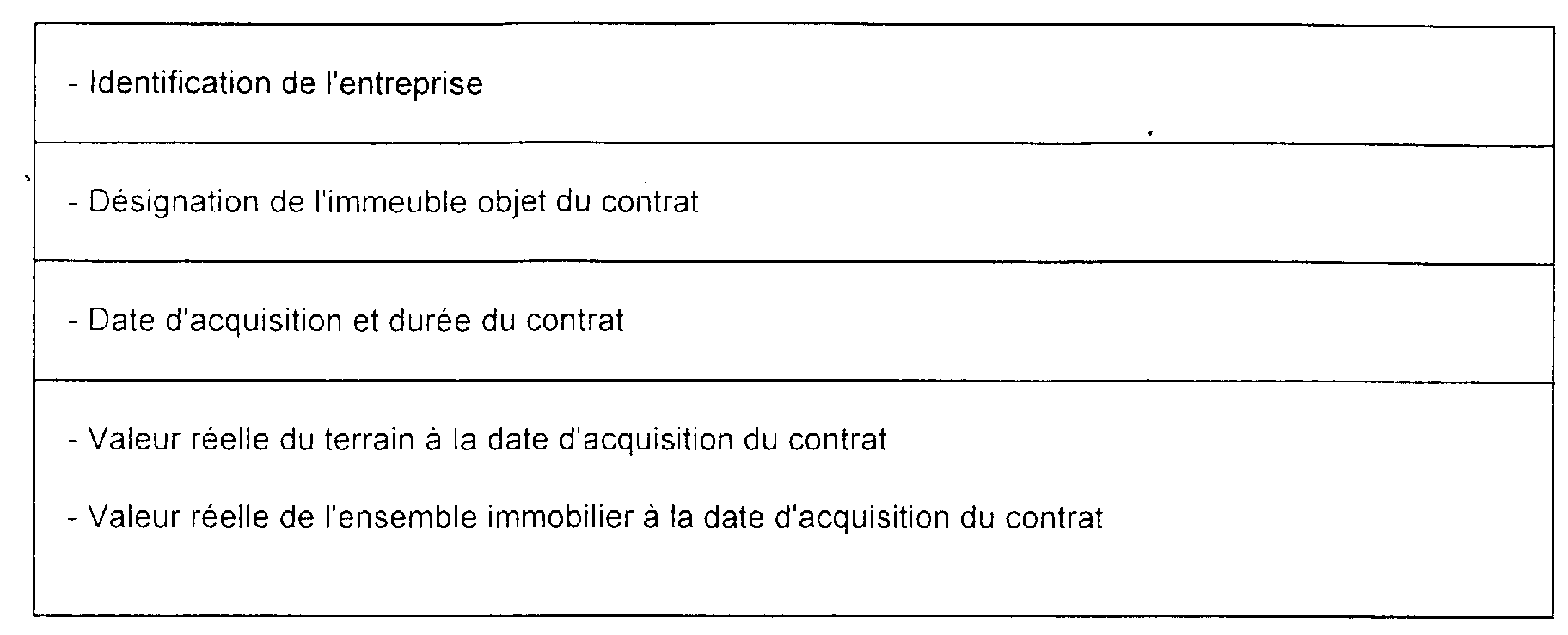

ANNEXE II

État souscrit par l'entreprise cessionnaire des droits attachés à

un contrat de crédit-bail immobilier

(Décret n° 91-471 du 14 mai 1991)

ANNEXE III

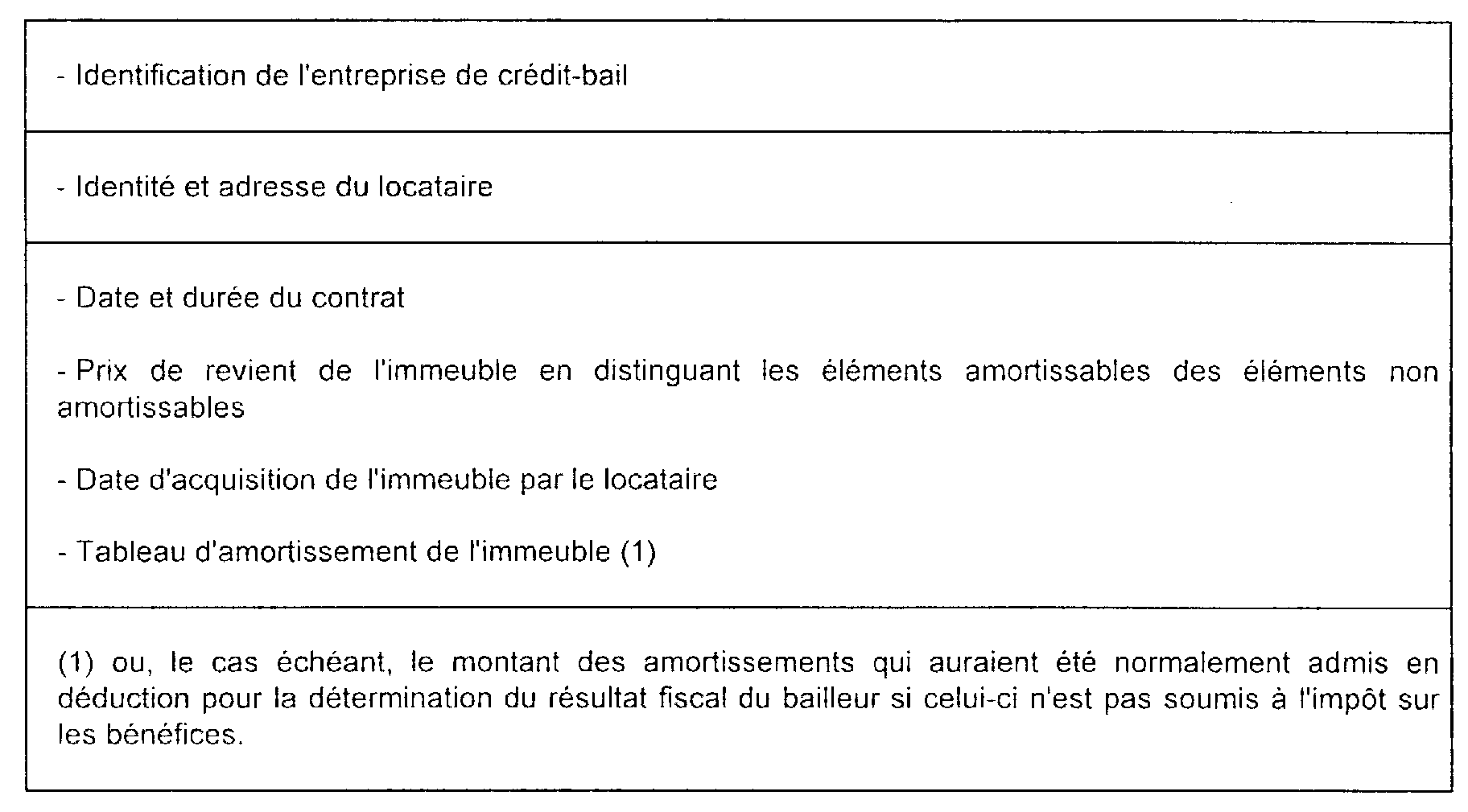

Attestation délivrée par l'entreprise de crédit-bail

(Décret n° 90-420 du 16 mai 1990)

ANNEXE IV

État récapitulatif d'une opération de crédit-bail immobilier

Le locataire :

- raison sociale :

- adresse :

Le contrat :

- durée :

- date d'effet :

- prix convenu pour l'acquisition de l'immeuble à l'issue du contrat :

- éléments permettant de déterminer le prix convenu pour l'acquisition de l'immeuble à l'issue du contrat :

Le bien :

- lieu de situation :

- frais d'acquisition :

- prix de revient des éléments amortissables :

- prix de revient des éléments non amortissables

ANNEXE V

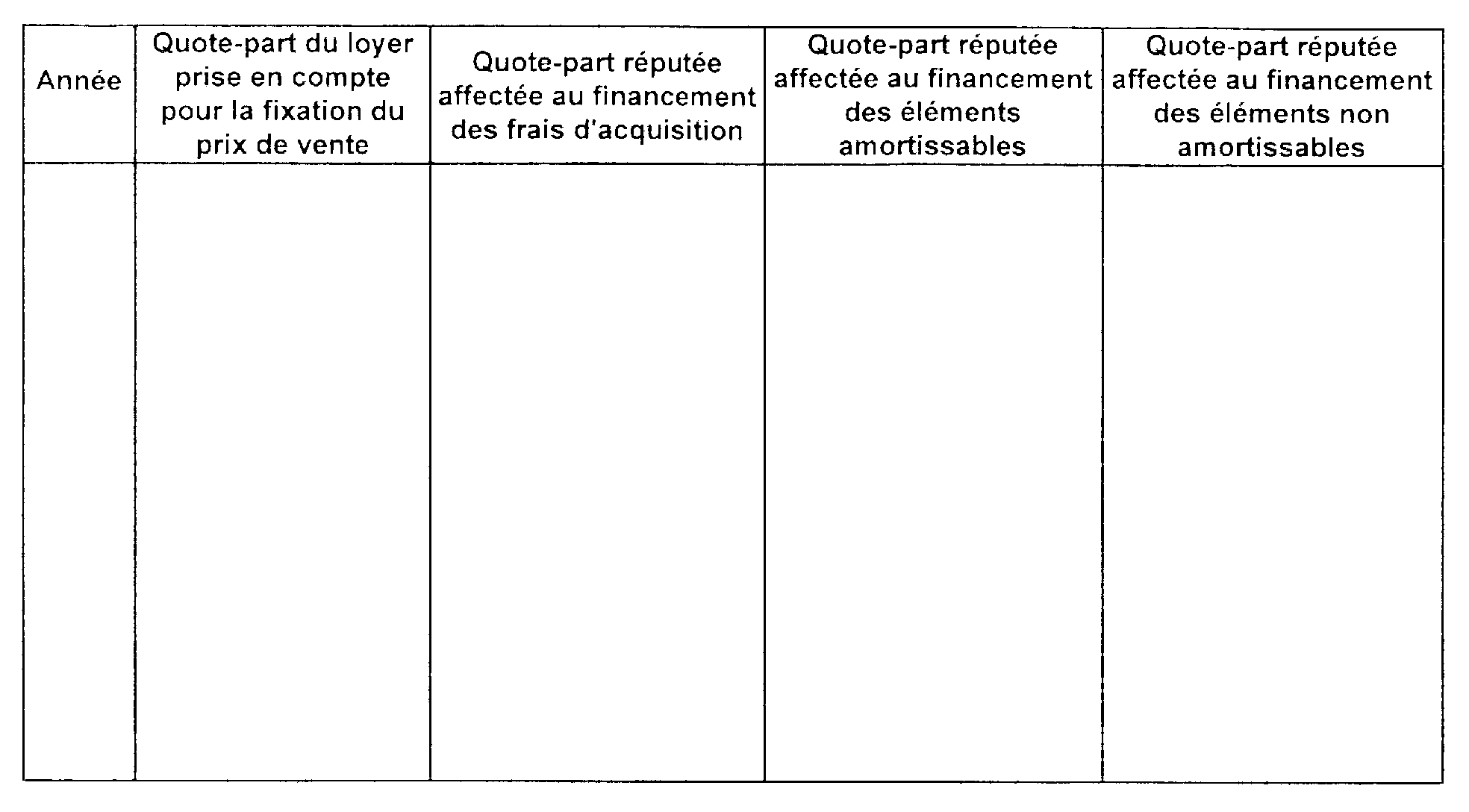

Tableau des loyers

ANNEXE VI

Tableau des loyers non déductibles

ANNEXE VII

Tableau des loyers non déduits

1 Les opérations de cession-bail qui portent sur ces mêmes biens sont expressément exclus par la loi.

2 Dans cette situation la quote-part du loyer qui n'a pas été admise en déduction à la date de résiliation du contrat constitue une charge d'exploitation déductible du résultat imposable de l'exercice au cours duquel le contrat est résilié, si elle n'est pas restituée par le bailleur.