SOUS-SECTION 2 CONSÉQUENCES DE LA LEVÉE D'OPTION D'ACHAT

SOUS-SECTION 2

Conséquences de la levée d'option d'achat

A. SITUATION DU PRENEUR

1Le locataire qui accepte, à l'échéance d'un contrat de crédit-bail 1 , la promesse unilatérale de vente dont il est titulaire, devient propriétaire du bien objet du contrat. Ce bien est inscrit à son bilan parmi les éléments de l'actif immobilisé 2 . Les conséquences fiscales de cette acquisition diffèrent selon qu'il s'agit d'opérations de crédit-bail mobilier ou immobilier.

I. Opérations de crédit-bail mobilier

1. Le locataire acquéreur est titulaire du contrat depuis l'origine.

2Lorsque l'option d'achat est levée par le souscripteur du contrat de crédit-bail, le bien acquis est inscrit à l'actif du bilan pour son prix d'achat, lequel correspond en principe au prix convenu au contrat pour la levée de l'option d'achat, déduction faite le cas échéant de la taxe sur la valeur ajoutée récupérable (CGI, annexe II, art. 229 et annexe III. art. 38 quinquies).

3 Cas particulier : Le prix de revient d'une installation ou d'un matériel acquis à l'échéance d'un contrat de crédit-bail mobilier conclu avec une société agréée pour le financement des économies d'énergie (SOFERGIE) est majoré, le cas échéant, de la fraction des loyers réintégrée en application de l'article 239 sexies A du code général des impôts.

2. Le locataire acquéreur a acquis les droits attachés au contrat auprès d'un précédent locataire.

4Dans ce cas, en application de l'article 39 duodecies-A-3 du CGI, le prix de revient du bien à inscrire à l'actif du bilan du locataire acquéreur est égal :

- au prix d'achat du bien convenu au contrat (cf. ci-dessus n° 2 ) ;

- majoré du prix d'acquisition des droits attachés au contrat.

Cas particulier : Si l'opération de crédit-bail est réalisée auprès d'une SOFERGIE, le prix de revient est majoré, le cas échéant, de la fraction des loyers réintégrée en application de l'article 239 sexies A du code général des impôts (cf. ci-dessus n° 3 ).

II. Opérations de crédit-bail immobilier

1. Réintégration d'une fraction des loyers versés en cours de contrat.

a. Dispositions applicables aux exercices ouverts avant le 1er janvier 1995.

1°. Rappel du régime applicable aux opérations réalisées avec les sociétés immobilières pour le commerce et l'industrie (SICOMI).

5En application du premier alinéa du I de l'article 239 sexies du code général des impôts, lorsque le prix de cession de l'immeuble loue en crédit-bail est inférieur à la valeur résiduelle de cet immeuble dans les écritures de la SICOMI, l'entreprise locataire est tenue de réintégrer dans les bénéfices de l'exercice en cours au moment de la cession, la fraction des loyers versés correspondant à la différence entre ladite valeur résiduelle et le prix de cession de l'immeuble.

6Dans, cette situation, le locataire acquéreur est autorisé à amortir les constructions, non pas sur leur prix d'achat, mais dans les conditions de droit commun sur la valeur résiduelle qu'elles avaient dans les écritures de la SICOMI (différence entre leur prix de revient pour la SICOMI et les amortissements pratiqués). Les amortissements pratiqués à cet égard doivent avoir été effectivement constatés en comptabilité.

7Toutefois, lorsque la durée du contrat de crédit-bail est d'au moins quinze années, la réintégration est limitée à la différence entre le prix de revient du terrain sur lequel la construction a été édifiée et le prix de cession de l'immeuble (CGI, art. 239 sexies-I, deuxième alinéa). Dans ce cas, le prix d'acquisition augmenté du montant de la réintégration opérée correspond au prix de revient du terrain. Dès lors, il ne peut faire l'objet d'aucun amortissement.

Ces règles sont exposées dans la DB 4 H 1321, n°s 66 et suivants à laquelle il y a lieu de se reporter (cf. également DB 4 D 1321, n°s 36 à 39 ).

8En outre, l'article 96-II-1 de la loi de finances pour 1991 prévoit que la limitation de la réintégration des loyers lorsque le contrat de crédit-bail à une durée au moins égale à quinze ans n'est plus applicable pour les opérations conclues à compter du 1er janvier 1991 et soumises à l'impôt sur les sociétés dans les conditions de droit commun 1 .

9Les dispositions de l'article 239 sexies du code général des impôts sont également applicables aux locataires qui acquièrent des installations qui leur sont données en crédit-bail par les SOFERGIE (CGI, art. 239 sexies A) [cf. DB 4 H 1321, n°s 113 , 128 et suiv. ].

2° Extension du champ d'application de la réintégration prévue à l'article 239 sexies du code général des impôts.

10L'article 239 sexies B du code général des impôts, issu de l'article 22 de la loi de finances pour 1990, étend les dispositions prévues par l'article 239 sexies du même code, pour les contrats conclus avec des SICOMI d'une durée inférieure à quinze ans, à l'ensemble des opérations de crédit-bail immobilier réalisées par les entreprises auprès d'organismes bailleurs n'ayant pas la qualité de SICOMI ou de SOFERGIE.

11Désormais, tous les locataires acquéreurs doivent, lors de l'acceptation de la promesse unilatérale de vente portant sur l'immeuble pris en crédit-bail, réintégrer dans les résultats imposables de l'exercice d'acquisition une fraction des loyers déduits de l'assiette de l'impôt sur les bénéfices en cours de contrat.

12Sous réserve des dispositions de l'article 96-II de la loi de finances pour 1991, la situation du locataire acquéreur demeure inchangée lorsque le bailleur est une SICOMI ou une SOFERGIE (cf. ci-dessus n°s 5 et suiv. ).

13Dans le cas contraire, c'est-à-dire pour les opérations de crédit-bail immobilier consenties à titre habituel ou occasionnel par des sociétés ou des organismes autres que des SICOMI ou des SOFERGIE (établissements de crédit spécialisés, sociétés commerciales, collectivités publiques, ...), le montant à réintégrer dans les résultats imposables de l'exercice en cours au moment de l'acquisition est, quelle que soit la durée effective du contrat, égal à la fraction des loyers correspondant à la différence entre la valeur résiduelle de l'immeuble dans la comptabilité de l'organisme bailleur et le prix d'acquisition dudit immeuble tel qu'il résulte du contrat de crédit-bail, lequel correspond au prix de levée d'option.

14Pour l'application de cette disposition, la valeur résiduelle s'entend du prix de revient de l'immeuble dans les écritures du bailleur diminué des amortissements admis en déduction pour la détermination des résultats imposables de ce dernier, y compris le cas échéant les amortissements exceptionnels éventuellement pratiqués.

Lorsque l'organisme bailleur n'est pas soumis à l'impôt sur les bénéfices, il y a lieu de retenir les amortissements qu'il aurait pu normalement déduire de ses résultats s'il avait été fiscalisé, c'est-à-dire en pratique les amortissements qu'aurait pu déduire le locataire acquéreur s'il avait été propriétaire de l'immeuble dès l'origine.

L'article 2 du décret n° 90-420 du 16 mai 1990 prévoit les obligations déclaratives du locataire acquéreur qui permettent le contrôle du montant des loyers à réintégrer.

3° Limitation de la réintégration des loyers lorsque le locataire acquéreur a acquis les droits attachés au contrat auprès d'un précédent locataire.

15L'article 17-III de la loi de finances rectificative pour 1990 limite le montant de la réintégration prévue à l'article 239 sexies déjà cité à celui des loyers versés par le locataire acquéreur pendant la période au cours de laquelle celui-ci a été titulaire du contrat de crédit-bail. Cet aménagement concerne toutes les opérations qui entrent dans le champ d'application des articles 239 sexies à 239 sexies B du code général des impôts.

16En pratique, la fraction des loyers à réintégrer est déterminée en appliquant au montant de la réintégration le rapport qui existe à la date de levée de l'option d'achat entre la durée de détention des droits afférents au contrat par le locataire acquéreur et la durée totale du contrat. Ces durées sont, le cas échéant, exprimées en mois ; tout mois commencé étant retenu pour un mois entier.

4° Entrée en vigueur.

17Les dispositions de l'article 239 sexies B du code général des impôts s'appliquent aux acquisitions d'immeubles résultant de la levée d'une option d'achat qui intervient au cours des exercices clos à compter du 1er janvier 1989 en ce qui concerne les entreprises soumises à l'impôt sur le revenu et du 31 décembre 1989 pour les entreprises passibles de l'impôt sur les sociétés, quelle que soit la date de conclusion du contrat de crédit-bail concerné.

La limitation introduite par l'article 17-III de la loi de finances rectificative pour 1990 (cf. ci-dessus n° 15 ) s'applique aux opérations de crédit-bail qui viennent à échéance au cours des exercices clos à compter du 31 décembre 1990.

b. Dispositions applicables aux exercices ouverts à compter du 1er janvier 1995.

1° Situation générale.

Détermination de la fraction des loyers à réintégrer

18Comme par le passé, le locataire acquéreur de l'immeuble doit procéder, le cas échéant, à la réintégration d'une fraction des loyers versés en cours de contrat.

Toutefois, si le principe de la réintégration est maintenu, les modalités de calcul de la fraction à réintégrer sont modifiées et aménagées en fonction des nouvelles règles de déduction des loyers.

19L'article 45 de la loi de finances rectificative pour 1994 n° 94-1163 du 29 décembre 1994 a modifié les dispositions de l'article 239 sexies du code général des impôts applicables aux opérations de crédit-bail réalisées par les SICOMI. Ces modifications sont également applicables aux opérations de crédit-bail réalisées auprès de bailleurs autres que des SICOMI en vertu des dispositions de l'article 239 sexies B du même code.

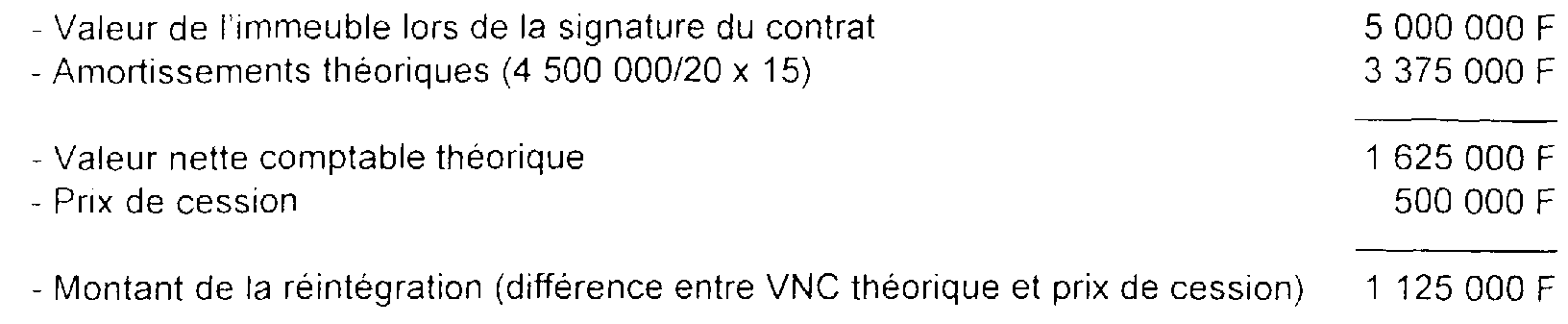

Pour les exercices ouverts à compter du 1er janvier 1995, lorsque le prix de levée de l'option est inférieur à la différence existant entre la valeur de l'immeuble lors de la signature du contrat et le montant total des amortissements que le locataire aurait pu pratiquer s'il avait été propriétaire du bien depuis cette date, le crédit-preneur est tenu de réintégrer, dans les résultats de son entreprise afférents à l'exercice en cours au moment de la cession, la fraction des loyers versés pendant la période au cours de laquelle il a été titulaire du contrat et correspondant à cette différence, diminuée du prix de cession de l'immeuble.

20 Exemple d'application

• Hypothèses

• Solution

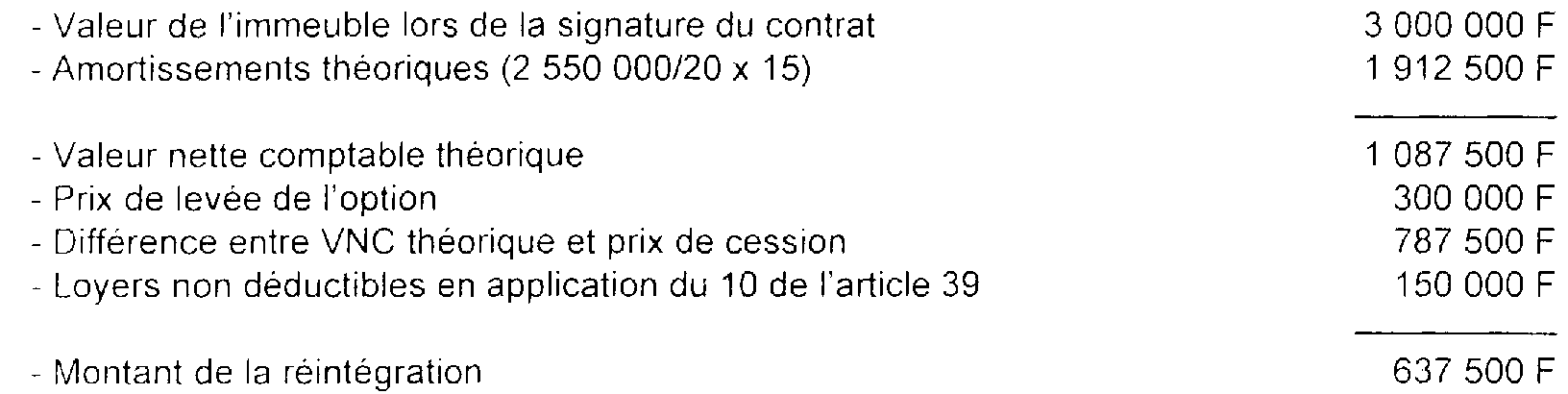

21En ce qui concerne les contrats conclus à compter du 1er janvier 1996 conformément au I de l'article 239 sexies du code général des impôts, le montant de la réintégration ainsi déterminée sera diminué des quotes-parts de loyers non déductibles en application des dispositions du 10 de l'article 39.

22Exemple d'application

Dans l'exemple d'application figurant au n° 11 de la DB 4 B 2411 , le montant de la réintégration à effectuer par le crédit-preneur s'il accepte la promesse de vente à l'issue de la période de location sera déterminé comme suit :

23Lorsque le crédit-preneur acquéreur a acquis les droits attachés au contrat auprès d'un précédent locataire, la fraction des loyers à réintégrer est déterminée en appliquant au montant de la réintégration définie aux paragraphes 19 et 21 , le rapport qui existe à la date de levée de l'option d'achat entre la durée de détention des droits afférents au contrat par le crédit-preneur acquéreur et la durée totale du contrat.

Promesse de vente non acceptée ou résiliation

24Lorsque l'immeuble n'est pas acquis à l'issue du contrat ou lorsque le contrat de crédit-bail est résilié, le 10 de l'article 39 du code général des impôts dispose que les quotes-parts de loyers non déduites durant la période de location sont admises en déduction du résultat imposable.

2° Opérations concernant des immeubles affectés à usage de bureaux et situés en Ile-de-France.

25Dans le régime applicable à compter du 1er janvier 1996, le montant de la réintégration est déterminé de la même manière que dans le régime général, c'est-à-dire indépendamment de la valeur nette comptable de l'immeuble dans les écritures du crédit-bailleur et sous déduction des quotes-parts de loyers non déductibles. Il en résulte qu'en pratique, pour les opérations concernant des immeubles affectés à usage de bureaux et situés en Ile-de-France, la réintégration sera toujours nulle dès lors que les réintégrations effectuées durant la période de location représentent la totalité du sur-amortissement pratiqué par le bailleur.

1 Ou le cas échéant, en cours de contrat en ce qui concerne les opérations de crédit-bail immobilier.

2 Cette inscription est la contrepartie logique de l'admission des loyers de crédit-bail parmi les charges d'exploitation du locataire.