SOUS-SECTION 2 ÉTABLISSEMENTS DE SOINS PRIVÉS

B. CONSÉQUENCES AU REGARD DU DROIT À DÉDUCTION

22Les établissements hospitaliers qui étaient redevables de la TVA avant le 1er janvier 1988, sont désormais totalement exonérés ou, le plus souvent, imposés sur une partie de leurs recettes (inférieure à ce qu'elle était auparavant). Leurs droits à déduction s'établissent comme suit :

I. Établissements exonérés en totalité

231. Pour ces établissements, les dépenses effectuées à compter du 1er janvier 1988 1 n'ouvrent plus droit à déduction.

2. Régularisations.

24Les établissements exonérés en totalité sont tenus :

- de reverser intégralement la TVA qui a été déduite et qui se rapporte à des biens qui n'ont pas été utilisés avant le 31 décembre 1987 [médicaments en stock, par exemple] (art. 221 de l'annexe II au CGI) ;

- de procéder aux régularisations exigées par l'article 210 de l'annexe II au CGI, pour les immobilisations qui étaient en service au 31 décembre 1987. Le délai pour effectuer ces régularisations a été reporté au 25 avril 1988.

II. Établissements imposés à la TVA sur une partie de leurs recettes

25Ces établissements ne peuvent désormais déduire qu'une quote-part de la TVA qu'ils ont supportée. Ils doivent, en outre, procéder à des régularisations.

1. Déduction de la TVA afférente aux dépenses réalisées à compter du 1er janvier 1988 2 .

26Comme toutes les entreprises imposées à la TVA sur une partie de leurs recettes, les établissements hospitaliers privés doivent appliquer, pour le calcul de leurs droits à déduction, les principes posés par les articles 212 à 215 et 219 à 220 de l'annexe II au CGI (cf. DB 3 D 1711 ) qui sont rappelés, de manière succincte, ci-après.

Ainsi ces établissements doivent se conformer aux règles suivantes :

a. Secteur d'activité.

27Dès lors que l'ensemble de leurs opérations sont réalisées à partir des mêmes investissements et du même personnel, les établissements privés d'hospitalisation n'ont pas à constituer de secteurs distincts, sauf circonstances exceptionnelles.

b. Déduction de la TVA afférente aux services et aux biens autres que les immobilisations.

28La déduction de la TVA supportée à l'occasion de l'acquisition de ces biens et services s'effectue selon la règle de l'affectation (art. 219 de l'annexe II au CGI).

En conséquence, la TVA :

- n'est pas déductible si elle concerne des dépenses nécessitées par des activités exonérées telles qu'elles ont été définies ci-dessus (n°s 2 à 9 ) ;

- est déductible en totalité si elle se rapporte exclusivement à des opérations imposables (cf. n°s 10 à 16 ) ;

- est déductible en partie quand il s'agit de dépenses nécessitées concurremment pour la réalisation d'opérations exonérées et imposables (par exemple : entretien des locaux, dépenses de bureau, frais de gestion ...).

Le pourcentage de déduction est calculé à partir du rapport suivant (CGI, Ann. II, art. 212) 3 :

c. Déduction de la TVA afférente aux immobilisations.

29La taxe supportée à l'occasion de l'acquisition ou de la création d'immobilisation est déductible dans la même proportion que celle qui se rapporte aux dépenses mixtes (cf. n° 28 ), c'est-à-dire en faisant application du pourcentage général de déduction de l'établissement.

2. Régularisations des déductions antérieures à 1988.

30Ces régularisations répondent à des règles différentes selon qu'elles concernent des immobilisations ou d'autres biens et services.

a. Immobilisations ayant fait l'objet d'une déduction avant le 1er janvier 1988.

31L'exonération des opérations relatives à l'hospitalisation et au traitement des malades entraîne une diminution du pourcentage de déduction des établissements concernés.

Si cette diminution excède dix points, l'établissement doit régulariser la taxe déduite au titre de ses immobilisations avant le 1er janvier 1988, selon les règles définies par l'article 215 de l'annexe II au CGI (cf. DB 3 D 1712 ).

32Exemples.

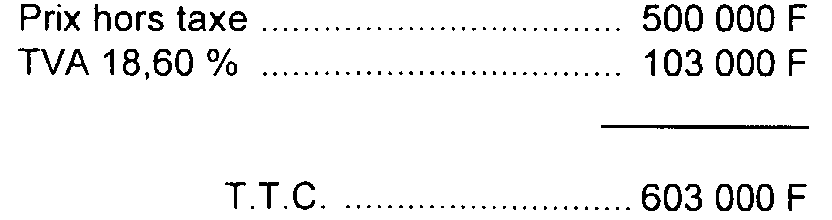

1. Le 1er mars 1987, une clinique, dont le pourcentage de déduction atteignait 100 %, a acheté un matériel médical.

La clinique a déduit sur sa déclaration de TVA de mars 1987 la totalité de la TVA soit 603 000 F.

Début 1989, la clinique détermine son pourcentage définitif de l'année 1988, soit 10 %. Au plus tard sur sa déclaration de mars 1989, elle doit procéder à la régularisation suivante :

De même, chaque année jusqu'au 25 avril 1992, la clinique devra régulariser la taxe afférente à ce matériel, compte tenu du pourcentage de déduction de chacune des années 1989 à 1991.

332. En avril 1983, cette clinique a fait construire une maternité :

La clinique a déduit sur sa déclaration de TVA d'avril 1983 la totalité de la TVA, soit 930 000 F

Début 1989, elle doit procéder à la régularisation suivante :

De même, chaque année jusqu'au 25 avril 1993, la clinique devra régulariser la taxe afférente à ce matériel, compte tenu du pourcentage de déduction de chacune des années 1989 à 1992.

b. Marchandises et autres biens similaires qui ont fait l'objet d'une déduction avant le 1er janvier 1988 et non utilisés à cette date (biens en stock) ;

34Pour ces biens, il y aura lieu d'appliquer les règles suivantes :

• La taxe afférente aux biens qui seront utilisés pour des opérations exonérées devra être reversée en totalité [exemple : médicaments, petit matériel médical, prothèses ...] (art. 221 de l'annexe II au CGI).

Il est admis que ce reversement puisse être effectué au plus tard le 25 avril 1988.

Exemple : Une clinique détient en stock au 31 décembre 1987 pour 30 000 F de petit matériel médical. La taxe correspondante déduite courant 1987, soit 30 000 F x 18,60 % = 5 580 F doit être reversée au plus tard sur la déclaration de mars 1988.

• La taxe afférente aux biens qui seront utilisés pour des opérations intégralement imposables (exemple : achats de marchandises destinés à être revendues) et aux biens utilisés concurremment pour des opérations taxables et des opérations exonérées (exemple : fournitures de bureau,...) ) ne doit pas être régularisée.

c. Services qui ont fait l'objet d'une déduction avant le 1er janvier 1988.

35La taxe afférente aux services ne doit pas être régularisée même si ceux-ci se rapportent en tout ou partie à la période postérieure au 1er janvier 1988 (exemple : loyers versés en novembre 1987 et concernant la période du 1er novembre 1987 au 31 janvier1988).

La taxe supportée en 1988, c'est-à-dire payée (ou facturée en cas d'option débit), à partir du 1er janvier 1988, suit les règles décrites au n° 28 même si les services correspondants se rapportent en tout ou partie à la période antérieure au 1er janvier 1988.

C. DATE D'ENTRÉE EN VIGUEUR

36Le régime applicable aux opérations qui sont exonérées à compter du 1er janvier 1988, alors qu'elles étaient auparavant taxables, dépend normalement du fait générateur de l'impôt (exécution pour les services, livraisons pour les ventes). Ce principe peut cependant admettre certains assouplissements.

I. Établissements imposés d'après leurs encaissements

1. Hospitalisation à compter du 1er janvier 1988.

37Les recettes relatives à l'hospitalisation et au traitement des malades sont exonérées.

2. Hospitalisation antérieure au 1er janvier 1988.

38a. Lorsque le malade a quitté l'établissement avant le 1er janvier, les recettes encaissées en 1988 demeurent taxables.

b. Si le malade est toujours présent dans l'établissement au 1er janvier 1988, il peut être admis que l'établissement répartisse les recettes encaissées en 1988 au prorata de la durée totale du séjour.

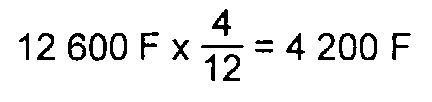

Exemple :

Séjour de douze jours, dont quatre en 1987.

Sommes encaissées en 1988 : 12 600 F.

Recettes taxables :

Recettes exonérées :

12 600 F - 4 200 F = 8 400 F

II. Établissements ayant exercé l'option pour les débits

1. Hospitalisation à compter du 1er janvier 1988.

39Les factures correspondantes ne doivent pas mentionner la taxe.

2. Hospitalisation antérieure au 1er janvier 1988.

40a. Lorsque le malade a quitté l'établissement avant le 1er janvier, les factures doivent mentionner la taxe.

b. Lorsque le malade est toujours présent dans l'établissement au 1er janvier 1988, les factures doivent mentionner la taxe pour la période d'hospitalisation antérieure au 1er janvier. La méthode forfaitaire décrite au n° 36 ci-dessus peut être utilisée.

1 Il s'agit de biens livrés à compter du 1er janvier 1988 et des services payés (ou facturés en cas d'option pour les débits du prestataire) à compter du 1er janvier 1988.

2 Il s'agit de biens livrés à compter du 1er janvier 1988 et des services payés (ou facturés en cas d'option pour les débits du prestataire) à compter du 1er janvier 1988

3 Ce rapport résulte du décret 94-452 du 3 juin 1994 qui est entré en vigueur à Paris le 7 juin 1994 et en province un jour franc après la réception du Journal officiel au chef-lieu d'arrondissement. Auparavant, le rapport défini à l'article 212 de l'annexe II au CGI prenait notamment en compte la notion de recettes.