B.O.I. N° 36 du 23 FEVRIER 1998

BULLETIN OFFICIEL DES IMPÔTS

5 I-1-98

N° 36 du 23 FEVRIER 1998

5 F.P. / 22

INSTRUCTION DU 13 FEVRIER 1998

LOI DE FINANCES POUR 1998 N° 97-1269 DU 30 DECEMBRE 1997

LOI DE FINANCEMENT SUR LA SECURITE SOCIALE POUR 1998 N° 97-1164 DU 19 DECEMBRE 1997

INCIDENCES SUR LES REVENUS DE PLACEMENTS SOUMIS AU PRELEVEMENT LIBERATOIRE OU NON SOUMIS A

L'IMPOT SUR LE REVENU.

DECLARATION N°2777. OBLIGATIONS DECLARATIVES DES REDEVABLES.

NOR : ECOL 9800047 J

[S.L.F. - Bureau C 1 ; D.G.I. - Bureau III B 2]

|

PRESENTATION GENERALE

L'article 21 de la loi de finances pour 1998 n° 97-1269 du 30 décembre 1997 publiée au Journal officiel du 31 décembre 1997, limite les conditions d'exonération pour les contrats d'assurance-vie et de capitalisation de plus de huit ans et instaure un taux spécifique pour le prélèvement libératoire. Les articles 5 et 9 de la loi de financement de la sécurité sociale pour 1998 n° 97-1164 du 19 décembre 1997 publiée au Journal officiel du 23 décembre 1997, prévoient respectivement une augmentation du taux de la CSG qui est porté à 7,5 % et la création d'un nouveau prélèvement social assis, contrôlé, recouvré et exigible dans les mêmes conditions que la CSG. Cette instruction a pour objet de présenter les incidences législatives sur les revenus de placements soumis au prélèvement libératoire ou non imposables à l'impôt sur le revenu et de préciser les obligations déclaratives des redevables. • |

||||

A. INCIDENCES DE LA LOI DE FINANCES POUR 1998 SUR LES CONTRATS D'ASSURANCE-VIE ET DE CAPITALISATION

I. Rappel du dispositif antérieur

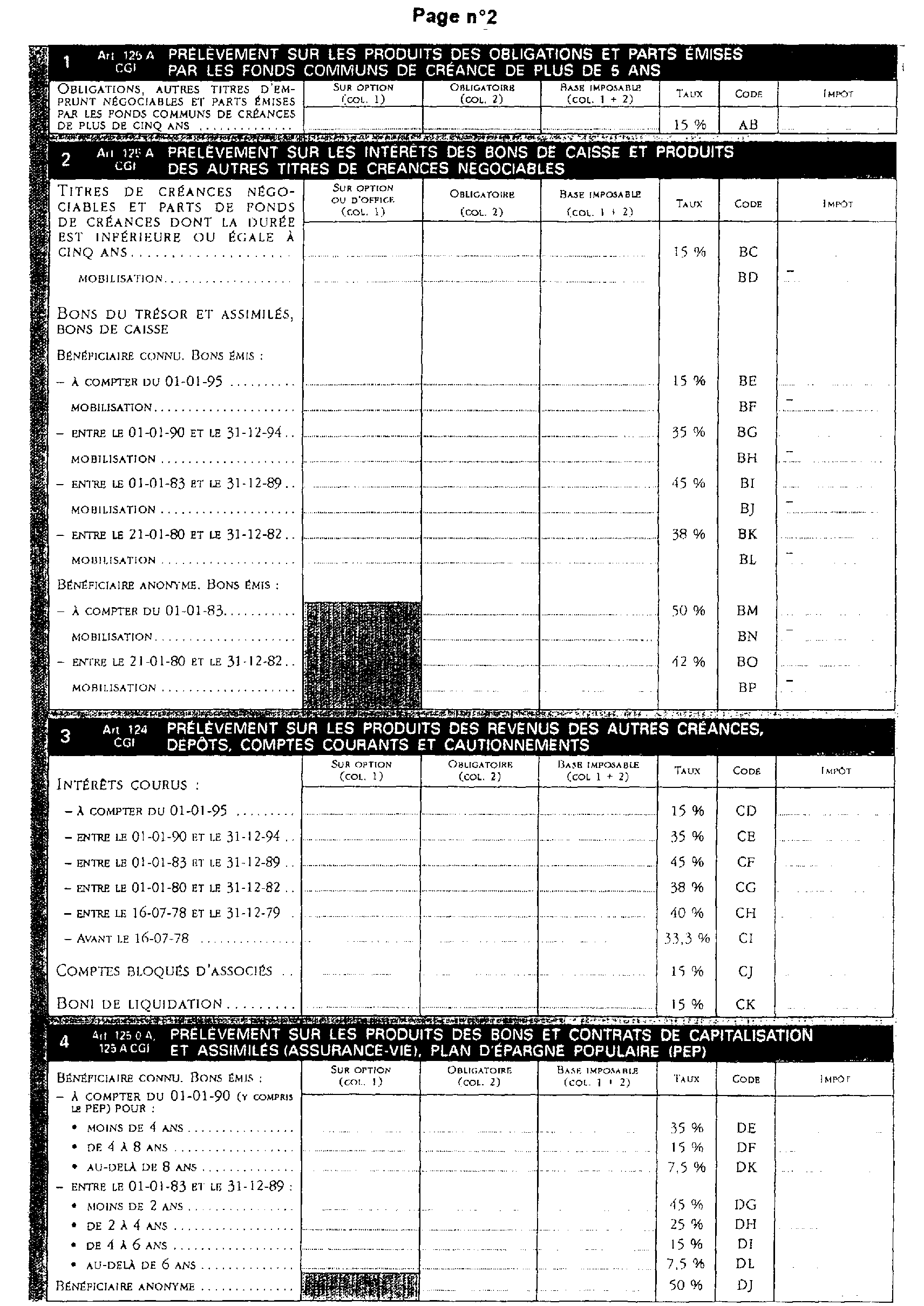

Les produits des bons et contrats de capitalisation et des placements de même nature (contrats d'assurance-vie) souscrits depuis le 1er janvier 1983 sont, lors du dénouement ou d'un rachat partiel, soumis à l'impôt sur le revenu.

Lorsque le bénéficiaire révèle son identité et son domicile fiscal à l'établissement payeur, les produits attachés aux bons ou contrats souscrits depuis le 1er janvier 1990 peuvent, sur option, être soumis au prélèvement libératoire de :

- 35 % si la durée du contrat est inférieure à 4 ans ;

- 15 % lorsque la durée est égale ou supérieure à 4 ans.

Si la durée du contrat atteint ou dépasse 8 ans, les produits sont exonérés d'impôt sur le revenu.

II. Présentation du nouveau dispositif

L'article 21 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) modifie les modalités d'imposition à l'impôt sur le revenu des produits des bons ou contrats de capitalisation des placements de même nature (contrats d'assurance-vie).

Ainsi, sous réserve des produits des bons ou contrats en unités de compte principalement investis en actions, les produits acquis ou constatés à compter du 1er janvier 1998 au titre des versements effectués à compter du 26 septembre 1997 autres que ceux expressément exonérés par la loi sont désormais imposables à l'impôt sur le revenu quelle que soit la durée du contrat.

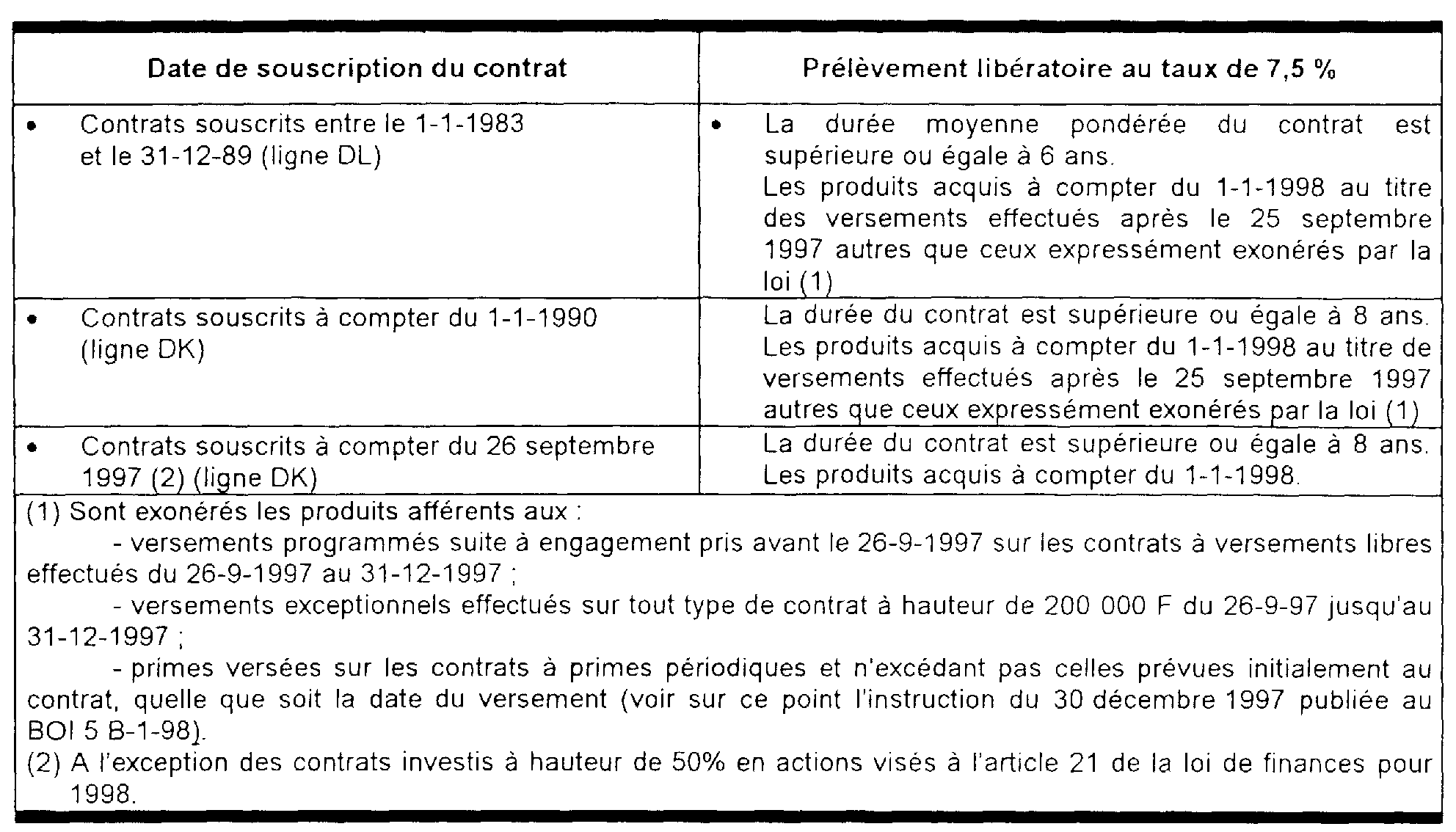

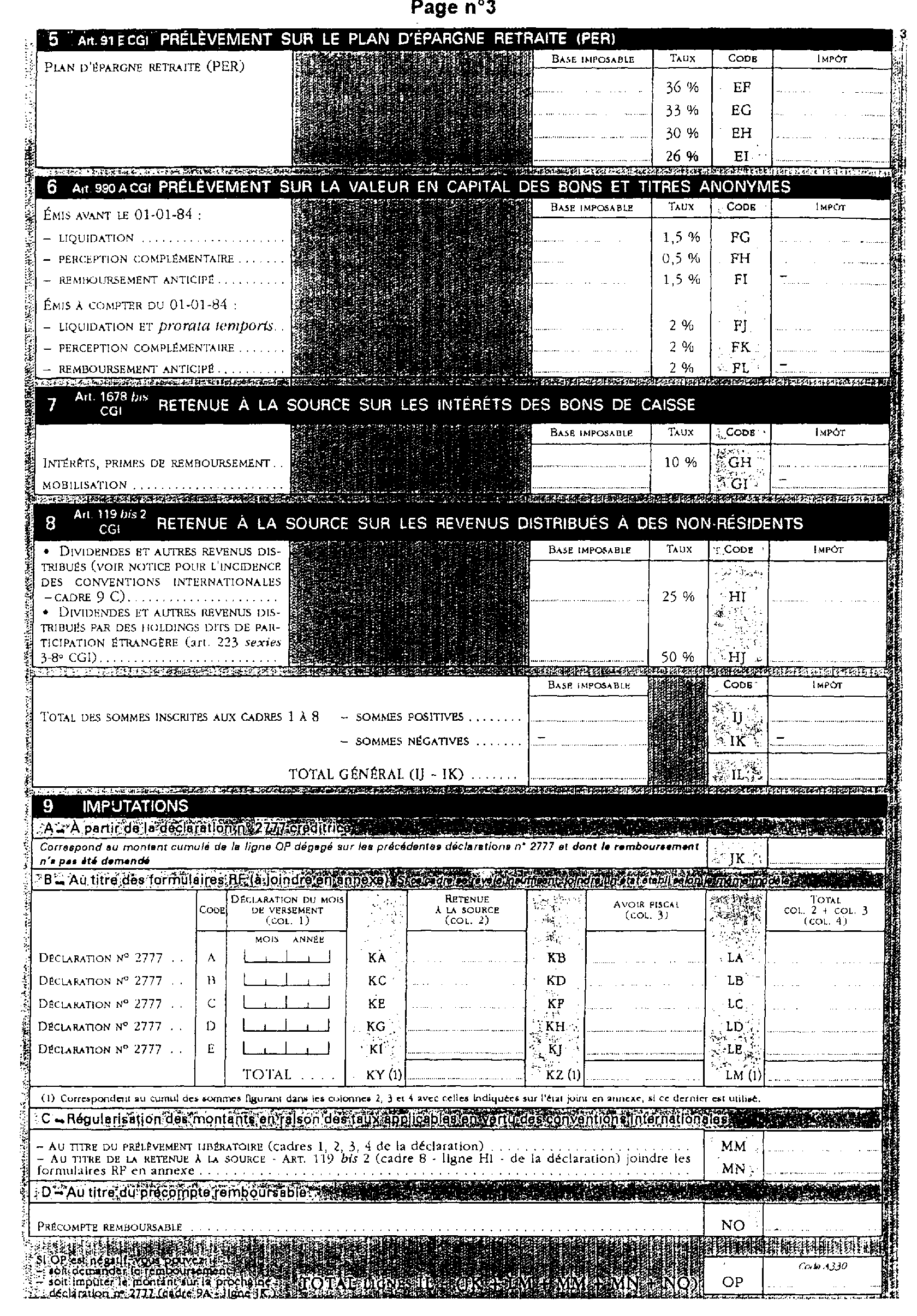

Afin de tenir compte de la durée de blocage, les produits attachés aux contrats de 8 ans au moins (6 ans pour les contrats souscrits entre le 1er janvier 1983 et le 31 décembre 1989) bénéficient cependant d'une part, d'un abattement annuel de 30 000 F pour les contribuables célibataires, veufs ou divorcés et de 60 000 F pour les contribuables mariés soumis à imposition commune et d'autre part, d'une option pour un prélèvement libératoire au taux réduit de 7,5 %.

Les établissements payeurs n'ont pas à tenir compte de ces abattements pour la liquidation du prélèvement forfaitaire et des contributions additionnelles.

Pour tenir compte de ces aménagements, la déclaration n°2777 a été aménagée au cadre 4 « prélèvement sur les produits des bons et contrats de capitalisation et assimilés (assurance-vie), plan d'épargne populaire (PEP) 1 ». Désormais, les produits des contrats d'assurance-vie et des bons et contrats de capitalisation soumis au nouveau régime fiscal doivent être déclarés aux lignes DL ou DK conformément au tableau ci-dessous.

B. INCIDENCES DE LA LOI DE FINANCEMENT DE LA SECURITE SOCIALE POUR 1998 SUR LES REVENUS DE PLACEMENTS FINANCIERS

I. Contribution sociale généralisée (article 5)

Le taux de la CSG est porté de 3,4 % à 7,5 % à compter du 1er janvier 1998. La taxation s'effectue dans les conditions suivantes :

- les produits de placements sur lesquels est opéré le prélèvement libératoire de l'article 125 A du CGI, à l'exception des produits des bons ou contrats de capitalisation et placements de même nature exprimés en francs et des produits des plans d'épargne populaire (PEP) sont, à compter du 1er janvier 1998, soumis à la CSG au taux de 7,5 %. Le montant est porté ligne PO de la déclaration n°2777 ;

- les produits non soumis à l'impôt sur le revenu, les produits des bons ou contrats de capitalisation et placements de même nature exprimés en francs et les produits des plans d'épargne populaire (PEP) sont soumis à la CSG :

• pour la part acquise ou constatée entre le 1er janvier et le 31 décembre 1997 au taux de 3,4 %. Ce montant est porté ligne PP de la déclaration n°2777 ;

• pour la part acquise ou constatée à compter du 1er janvier 1998, au taux de 7,5 %. Ce montant doit figurer ligne PW de la déclaration n°2777.

Nota : pour leur part non soumise à l'impôt sur le revenu, les produits attachés aux contrats « d'épargne-handicap » mentionnés au 2° de l'article 199 septies du CGI sont également exonérés de CSG et de prélèvement social mais ils demeurent soumis à la CRDS dans les conditions de droit commun.

Lorsqu'au contraire le prélèvement libératoire de l'article 125 A du CGI est opéré sur ces produits, les prélèvements sociaux (CRDS, CSG et prélèvement social de 2 %) sont dus

II. Prélèvement social (article 9)

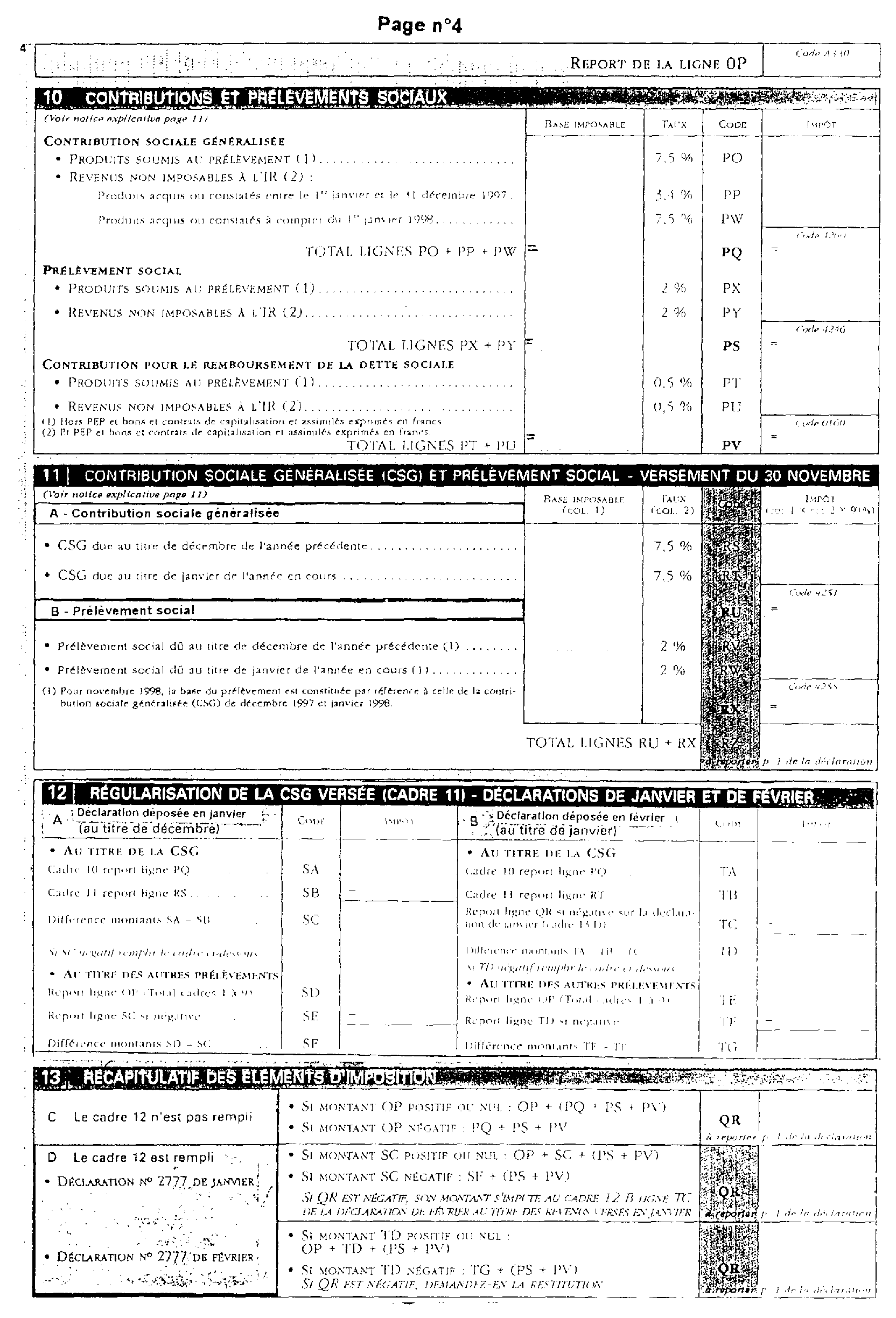

1. Institution d'un prélèvement social : cadre 10 « contributions et prélèvements sociaux » de la déclaration n°2777

Il est institué un prélèvement social au taux de 2 % en remplacement du prélèvement social de 1 % perçu au profit de la Caisse nationale d'allocation vieillesse des travailleurs salariés (CNAVTS) et de la contribution sociale de 1% perçue au profit de la Caisse nationale des allocations familiales (CNAF).

Ce prélèvement social est applicable à compter du 1er janvier 1998 aux :

- produits de placements sur lesquels est opéré le prélèvement libératoire de l'article 125 A du CGI, à l'exception des produits des bons ou contrats de capitalisation et placements de même nature exprimés en francs et des produits des plans d'épargne populaire (PEP). Le montant du prélèvement est porté ligne PX de la déclaration n°2777 ;

- produits non soumis à l'impôt sur le revenu, produits des bons ou contrats de capitalisation et placements de même nature exprimés en francs et produits des plans d'épargne populaire (PEP). Pour ces placements, le prélèvement social s'applique aux seuls produits acquis ou constatés à compter du 1er janvier 1998. Le montant du prélèvement est porté ligne PY de la déclaration n°2777.

Il est rappelé qu'aucune compensation n'est possible entre le prélèvement libératoire, la retenue à la source et les autres contributions et prélèvements sociaux, sauf en cas d'excédent de versement du 30 novembre au titre du prélèvement social et de la CSG sur certains produits.

2 . Versement du 30 novembre : cadre 11 « contribution sociale généralisée et prélèvement social » de la déclaration n°2777

Comme pour la contribution sociale généralisée, le prélèvement social de 2 % dû par les établissements payeurs au titre des mois de décembre et janvier sur certains revenus de placements visés au II de l'article 1600-0 D du CGI fait l'objet d'un versement au 30 novembre déterminé d'après les revenus de ces mêmes placements qui ont été soumis au prélèvement social au titre des mois de décembre de l'année précédente et janvier de l'année courante et retenus à hauteur de 90 % de leur montant.

Les revenus de placements concernés sont :

- les intérêts et primes d'épargne des comptes épargne logement visés à l'article L 315-1 du code de la construction et de l'habitation ;

- les produits des bons ou contrats de capitalisation et placements de même nature mentionnés à l'article 125-0 A du CGI lorsqu'il s'agit de contrats exprimés en francs ;

- les produits des plans d'épargne populaire, rentes viagères et primes d'épargne visés au premier alinéa du 22° de l'article 157 du CGI 2 .

Le versement est déterminé par l'application du taux de 2 % à l'assiette de référence définie ci-dessus au sous cadre 11B « prélèvement social » de la déclaration n°2777.

En novembre 1998, à défaut de base de référence pour le prélèvement social, le versement sera déterminé d'après les revenus de ces mêmes placements qui ont été soumis à la contribution sociale généralisée (CSG) au cours des mois de décembre 1997 et janvier 1998 et retenus à hauteur de 90 %.

Les établissements payeurs concernés par ce versement doivent distinguer deux fractions afférentes respectivement au prélèvement dû au titre des mois de décembre (ligne RV) et janvier (ligne RW) et totaliser ces montants à la ligne RX.

3. Régularisation du prélèvement social versé le 30 novembre 1998

La régularisation du prélèvement social interviendra lors du dépôt des déclarations de janvier 1999 (revenus de décembre) et de février 1999 (revenus de janvier), selon l'ordre d'imputation qui sera indiqué au cadre 12 d'un nouveau modèle de déclaration millésimé « 1999 » qui sera diffusé fin décembre 1998.

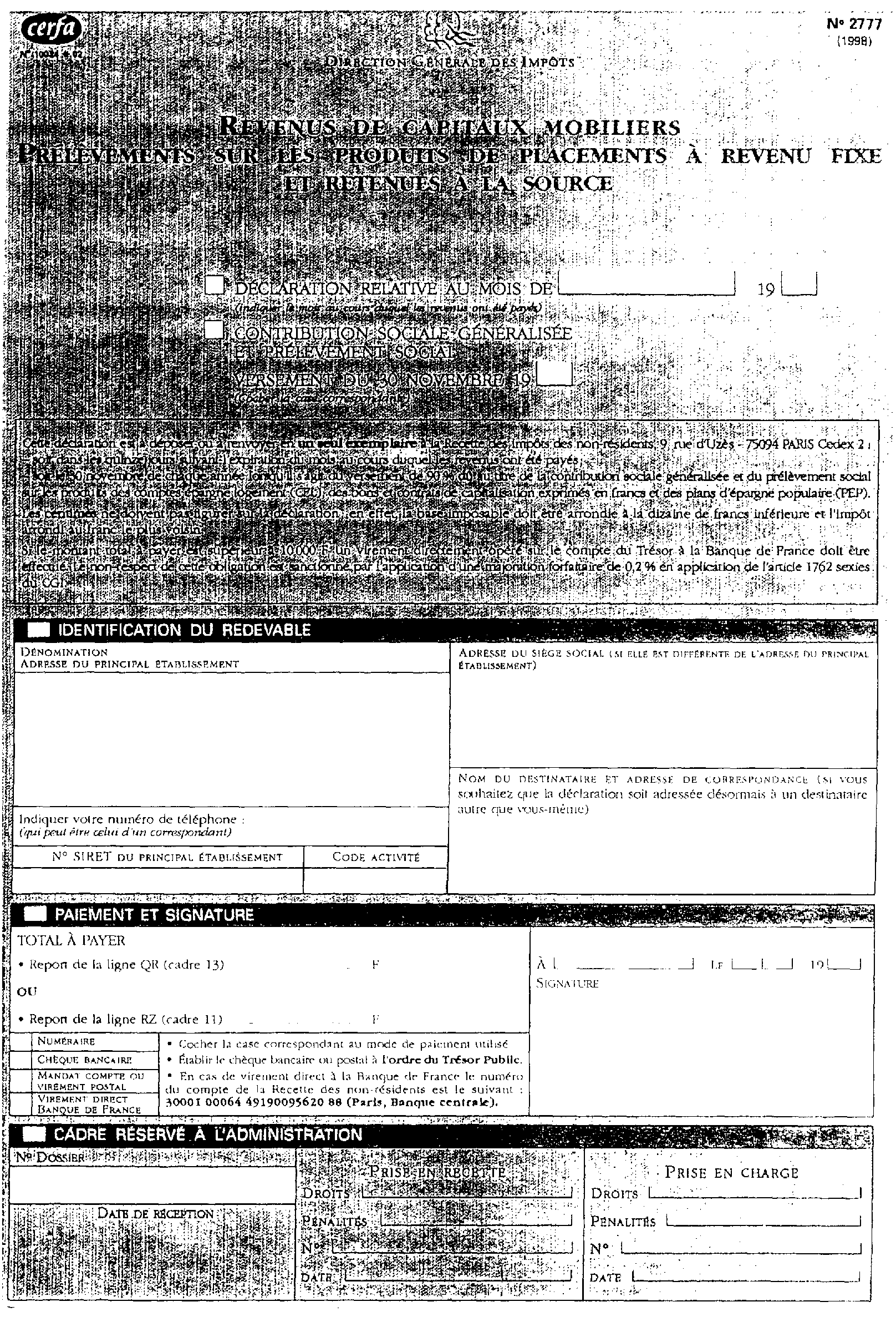

C. MISE EN SERVICE DE LA NOUVELLE DECLARATION N°2777 MILLESIMEE 1998 (VOIR ANNEXE)

Pour tenir compte des incidences de la loi de finances pour 1998 et de la loi sur le financement de la sécurité sociale pour 1998, l'administration a mis en service aux environs de la troisième semaine de janvier 1998 une nouvelle déclaration n°2777 portant le millésime 1998.

Bien entendu, les formulaires n°2777 antérieurs à la mise en service de cette nouvelle version ne devront plus être utilisés.

a) Distribution des formulaires administratifs

• Le nouveau formulaire préidentifié sera adressé directement aux établissements payeurs en deux exemplaires accompagné d'une notice explicative.

Il est précisé qu'à compter de février 1998, un système de réapprovisionnement automatique sera mis en oeuvre : le dépôt d'une déclaration déclenchera l'envoi d'un formulaire qui servira pour une période déclarative ultérieure.

Lorsqu'un redevable a des échéances déclaratives variables, la déclaration préidentifiée reçue est à conserver pour être utilisée, ultérieurement, selon l'échéance déclarative.

• En ce qui concerne les nouveaux redevables et ceux qui n'auraient pas reçu la déclaration préidentifiée, un formulaire non préidentifié peut être obtenu :

- par l'intermédiaire du serveur de commande Minitel de la DGI en composant le 3615 code IRSERVICE (1,01 F la minute) ;

- auprès d'un centre des impôts qui effectuera la commande par Minitel ;

- par télécopie en composant directement le 01 30 84 27 00.

Deux exemplaires de la nouvelle déclaration et de la nouvelle notice explicative seront adressés par retour du courrier.

Enfin, il est précisé, qu'à partir de la fin du premier trimestre 1998, les déclarations préidentifiées n°2777-M pourront être envoyées à une adresse de correspondance pour le compte d'un destinataire autre que l'établissement principal, redevable de l'impôt (conseil-comptable...). Cette information devra figurer en page 1 de la déclaration selon les modalités indiquées dans la nouvelle notice explicative.

b) Imprimés reproduits de manière informatique

- En ce qui concerne les redevables ayant reçu l'autorisation de la Direction Générale des Impôts pour reproduire informatiquement l'imprimé n°2777, une nouvelle maquette tenant compte des modifications législatives devra être adressée le plus rapidement possible auprès de la DGI (Bureau III B 2, 92, allée de Bercy - télédoc 971 - 75572 PARIS Cedex 12).

Le Sous-Directeur,

Marie-Christine LEPETIT

•

ANNEXE

1 Les contrats d'assurance-vie souscrits dans le cadre d'un PEP ne sont pas concernés par ce nouveau régime fiscal.

2 Les produits des contrats d'assurance relevant de la branche 22 de l'article R 321-1 du code des assurances (contrats en unités de compte) éligibles au plan d'épargne populaire ne sont pas concernés par cette mesure.