B.O.I. N° 105 du 5 JUIN 1998

SECTION 3 :

Obligations des établissements payeurs

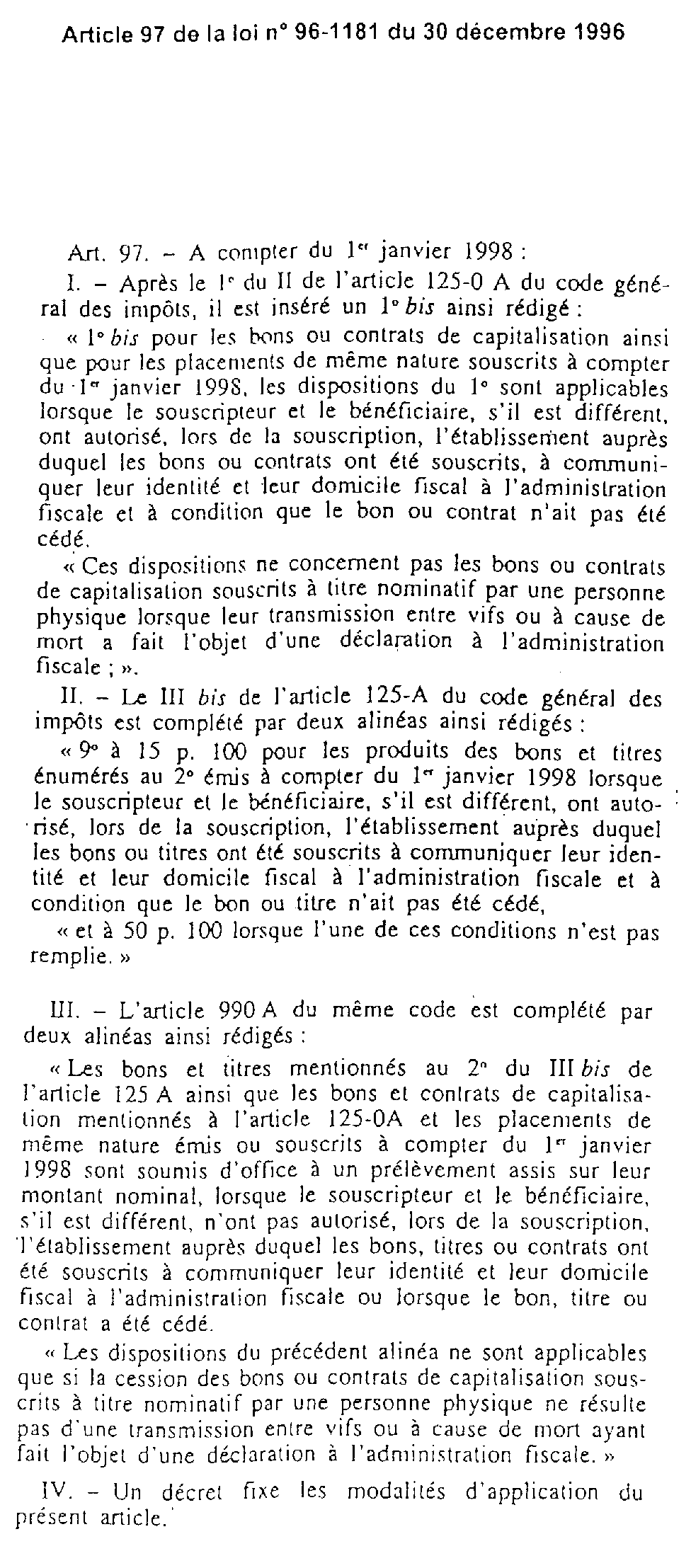

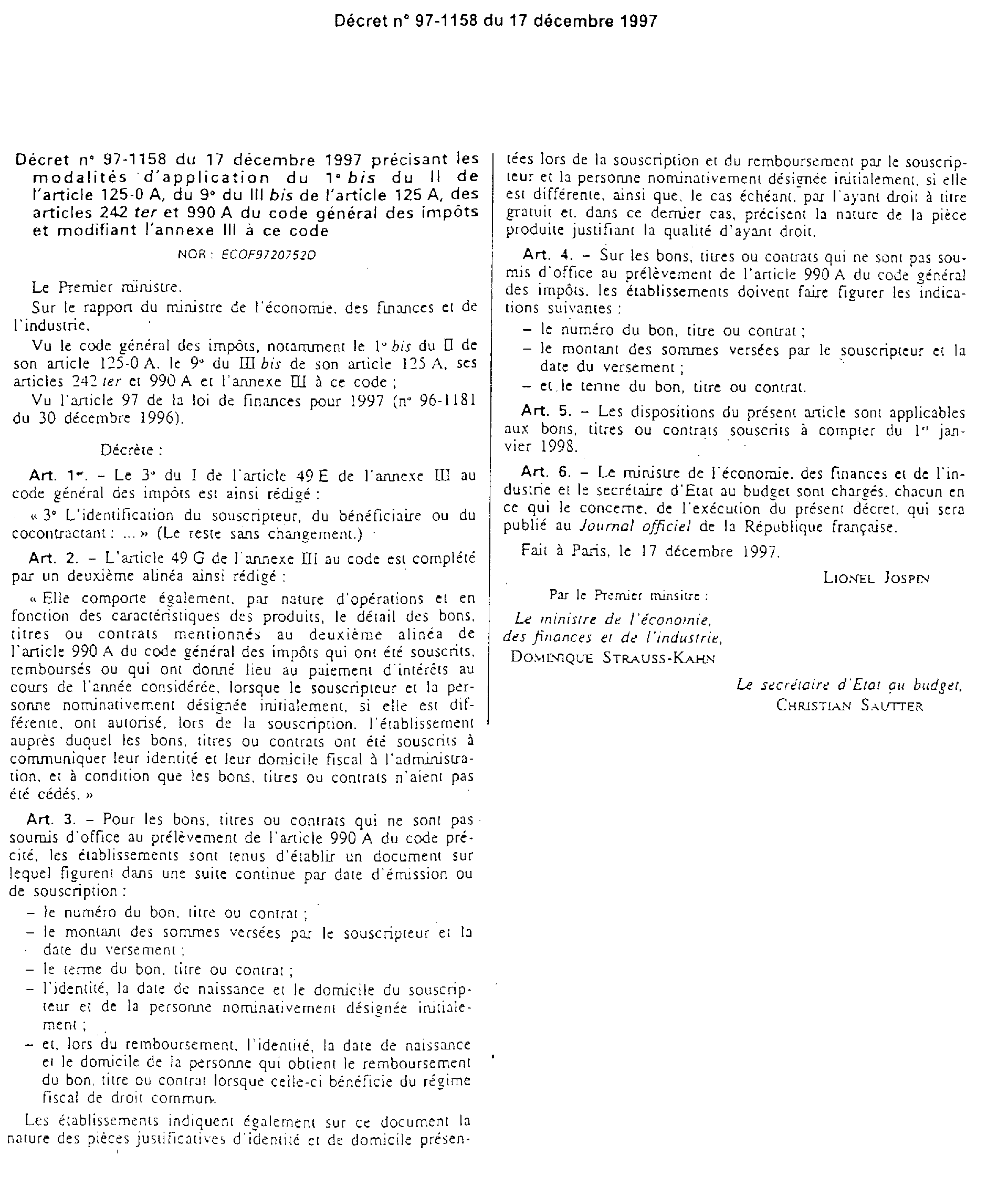

Le décret n°97-l158 du 17 décembre1997 aménage sur plusieurs points les obligations des établissements auprès desquels les bons ou contrats sont souscrits.

A. DECLARATION RECAPITULATIVE DES OPERATIONS SUR VALEURS MOBILIERES ET REVENUS DE CAPITAUX MOBILIERS (IFU)

Lorsque le souscripteur et la personne désignée initialement, si elle est différente, entendent exercer l'option pour le régime du nominatif, l'établissement est tenu de requérir, dans les conditions habituelles, la justification de leur identité et de leur domicile fiscal, ou de les attester sous sa propre responsabilité lorsque l'identité et le domicile fiscal de ces personnes lui sont déjà connus.

Les renseignements concernant le souscripteur et la personne nominativement désignée doivent être transmis à l'administration par l'établissement auprès duquel le bon a été souscrit au moyen de la déclaration récapitulative des opérations sur valeurs mobilières et revenus de capitaux mobiliers (IFU) qui comprend toutes les opérations en capital se rapportant aux bons de caisse, bons du Trésor et bons ou contrats de capitalisation.

Cette déclaration est servie au titre de l'année d'émission ou de souscription des bons ou contrats concernés pour chacune des personnes intéressées (le souscripteur et éventuellement la personne qu'il désigne).

Cette déclaration est également servie au nom du bénéficiaire effectif au titre de l'année au cours de laquelle intervient soit un paiement intercalaire des intérêts ne donnant pas lieu à opération en capital, soit le remboursement des bons ou contrats.

B. TENUE D'UN REGISTRE

L'article 3 du décret du 17 décembre 1997 prévoit que les établissements émetteurs de bons de caisse, bons du Trésor et assimilés et bons ou contrats de capitalisation doivent tenir un document (registre en pratique) sur lequel figurent dans une suite continue toutes les opérations en capital se rapportant à ces bons ou contrats.

I. Définition des déclarants

1. Principe

Est tenu de servir ce document, tout établissement auprès duquel un bon de caisse, bon du Trésor et assimilés et bon ou contrat de capitalisation est souscrit et pour lequel le souscripteur et le bénéficiaire initialement désigné, s'il est différent, ont autorisé l'établissement à communiquer leur identité et leur domicile fiscal à l'administration.

2. Cas particuliers

Pour les sociétés à établissements multiples, le document doit être tenu par le principal établissement, c'est-à-dire en principe celui retenu pour le dépôt de la déclaration des résultats.

Pour les réseaux constitués d'établissements juridiquement distincts, la personne tenue de servir le registre est normalement l'établissement auprès duquel le bon ou contrat est souscrit. Mais, lorsque certaines tâches de gestion sont centralisées, par exemple à un niveau régional ou national, la tenue du registre peut être confiée à l'établissement centralisateur pour toutes les opérations réalisées dans sa zone de compétence.

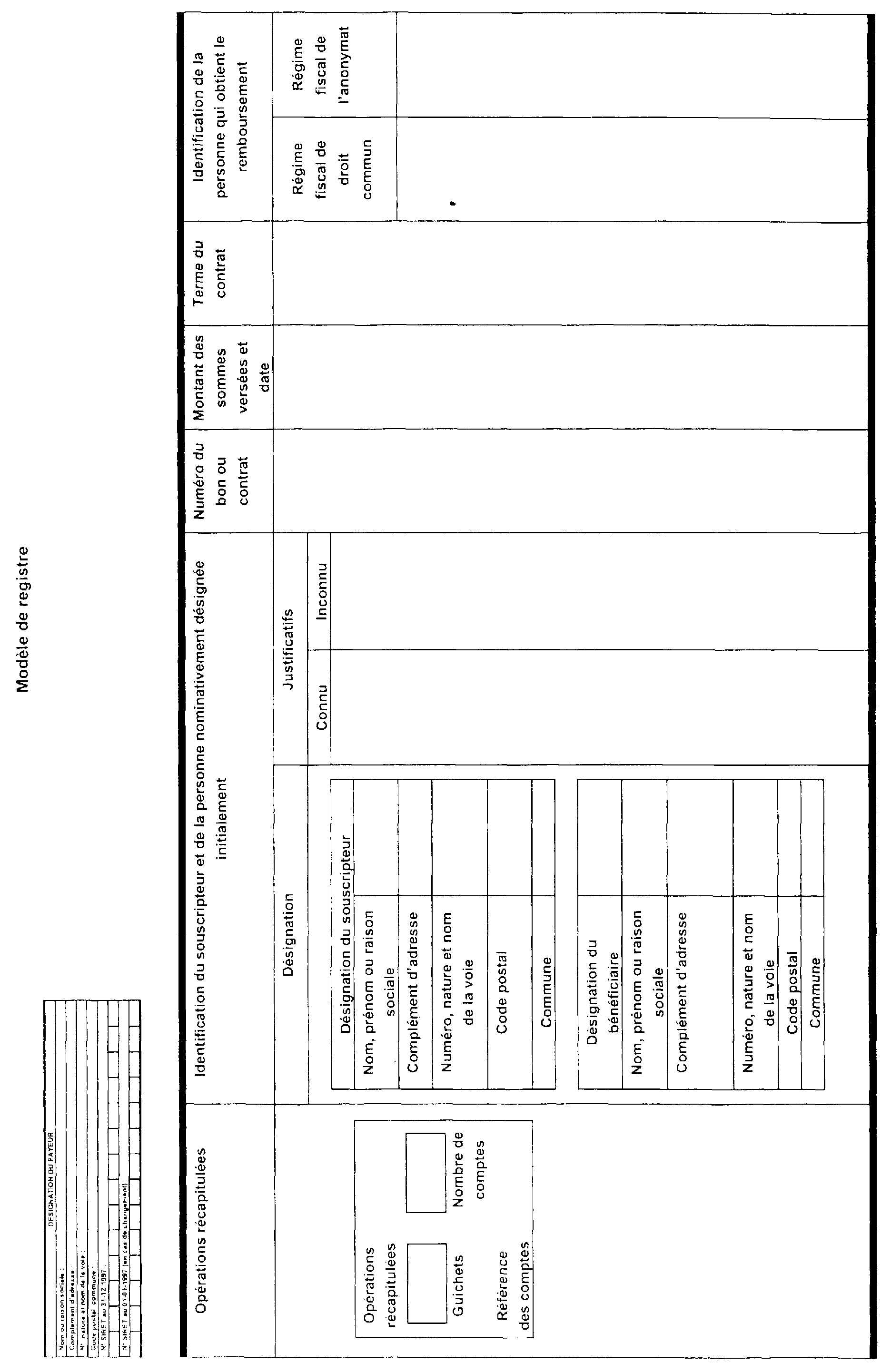

II. Contenu du document

Un modèle de document est annexé à la présente instruction. Il est indicatif et peut donc être librement aménagé.

1. Identification de l'établissement

Le document doit comporter l'identification complète de l'établissement : nom ou raison sociale, adresse complète et numéro SIRET.

2. Opérations récapitulées sur le document

Les renseignements relatifs à l'identification de l'établissement sont complétés d'indications sur la nature des opérations centralisées sur le document :

- la case « Guichets » est cochée pour toutes les opérations de paiement non retracées dans un compte ouvert dans l'établissement au nom du client (il s'agira principalement d'opérations sur bons non dématérialisés) ;

- la case « Comptes » est annotée et la zone « Références du compte » porte le numéro du compte pour les opérations sur bons dématérialisés.

3. Identification du souscripteur et de la personne désignée initialement si elle est différente

La désignation du souscripteur et du bénéficiaire doit comprendre les éléments suivants :

- pour les personnes physiques : nom patronymique, nom marital 2 , prénoms, sexe, date et lieu de naissance, adresse du dernier domicile connu à la date de la souscription ;

- pour les personnes morales : raison sociale, numéro SIRET, adresse du principal établissement à la date de la souscription.

L'adresse du souscripteur et du bénéficiaire doit être obligatoirement celle du domicile réel. Cette adresse est, le cas échéant complétée par l'adresse postale si elle est différente.

L'établissement porte suivant le cas :

- soit la mention « C » (connu) et les références d'identification (par exemple numéro d'un compte bancaire ou d'une police d'assurance) lorsque les personnes sont connues de l'établissement ;

- soit la nature de la pièce d'identité présentée et ses références dans le cas contraire.

Pour plus de précisions, il convient de se reporter à la documentation administrative 5 A 63 n° 3 à 10.

4. Numéro du bon, titre ou contrat

Ce numéro est celui qui figure matériellement sur le bon, titre ou contrat qui est remis au client ou celui du compte ouvert chez l'établissement au nom du client pour les bons dématérialisés.

5. Montant des sommes versées par le souscripteur et la date du versement

Le montant des sommes versées correspond la plupart des cas (sauf pour les bons émis au-dessous du pair) à la valeur nominale du bon et la date du versement se confond en général avec la date d'émission ou de souscription du bon ou contrat.

Pour les contrats de capitalisation, les informations demandées sont celles qui sont indiquées sur les contrats eux-mêmes au titre du 3° de l'article R. 132-4 du code des assurances (montant et date d'exigibilité des primes versées).

6. Terme du contrat

Le terme du contrat est celui qui est prévu à l'origine du contrat ; en cas de remboursement anticipé, la date de ce remboursement doit en outre être indiquée.

7. Identification de la personne qui obtient le remboursement dans les conditions du 3. ci-dessus

a) Application du régime fiscal de droit commun

L'établissement porte lors du remboursement les mêmes mentions que lors de la souscription.

Cependant, lorsque la personne qui obtient le remboursement est un ayant droit du souscripteur ou du bénéficiaire, l'établissement indique la nature de la pièce produite justifiant la qualité d'ayant droit.

Lorsque le présentateur, ayant déclaré n'être pas bénéficiaire, justifie de l'état civil et de l'adresse de ce dernier, l'identité et l'adresse du présentateur sont conservées sur le même document.

b) Application du régime fiscal de l'anonymat

Dans cette hypothèse, l'établissement porte la mention « A » (anonymat).

III. Période couverte par le document

Le document doit regrouper l'ensemble des opérations effectuées au cours d'une période laissée à la libre appréciation de chaque établissement. Il indique en tout état de cause la période qu'il concerne.

IV. Forme du document

Le document n'a pas à être coté ou paraphé ; il suffit, dès lors, que les pages en soient numérotées par l'établissement à sa mise en service.

Les informations visées à l'article 3 du décret du 17 décembre 1997 peuvent être conservées sur support informatique ou sur support papier pour les établissements n'assurant pas la tenue de leurs opérations à l'aide de moyens automatiques de traitement de l'information.

V. Conservation du document

Conformément aux dispositions de l'article L. 102 B du livre des procédures fiscales, le document comme l'ensemble des autres pièces sur lesquelles peut s'exercer le droit de communication, d'enquête et de contrôle de l'administration doivent être conservés pendant un délai de six ans à compter de la date de la dernière opération concernant chaque bon ou contrat qui y est mentionné.

Lorsque le document est établi sur support informatique, il doit, en outre, être conservé sous cette forme pendant une durée au moins égale au délai prévu à l'article L. 169 du livre des procédures fiscales.

C. PRESENTATION MATERIELLE DES BONS ET DES CONTRATS

A compter du 1er janvier 1998, les bons de caisse, les bons du Trésor et les bons ou contrats de capitalisation sont souscrits sous la forme nominative ou sous le régime de l'anonymat.

Dans le premier cas, ils doivent, sur le fondement de l'article 4 du décret du 17 décembre 1997, porter les mentions suivantes :

- le numéro du bon, titre ou contrat ;

- le montant des sommes versées par le souscripteur et la date du versement ;

- et le terme du bon, titre ou contrat.

Pour plus de précisions sur ces différentes mentions, il convient de se reporter aux explications données au B ci-dessus.

SECTION 4 :

Entrée en vigueur

Les dispositions de l'article 97 de la loi de finances pour 1997 s'appliquent aux bons ou contrats de capitalisation souscrits à compter du 1er janvier 1998 étant précisé que la date de souscription s'entend de la date du premier versement par le souscripteur.

Pour les bons ou contrats souscrits avant le 1er janvier 1998 pour lesquels le remboursement intervient postérieurement à cette date, l'option pour le régime du nominatif ou pour l'anonymat continuera à être exercée au plus tard au moment du paiement des produits.

Annoter : Documentation de base 5 I 1126 et 7 Q 32 .

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE I

ANNEXE II

ANNEXE III

1 Comme indiqué plus haut, la désignation par le souscripteur d'un bénéficiaire au moment de la souscription d'un bon ou contrat ne confère pas à la personne désignée la qualité d'ayant droit du souscripteur. Mais rien ne s'oppose à ce que le bénéficiaire acquière cette qualité à la suite d'une transmission à cause de mort ou d'une donation entre vifs.

2 Une femme mariée n'est pas tenue de donner son nom marital. Mais, si elle le fournit, il doit être mentionné sur le document.