B.O.I. N° 209 du 26 DECEMBRE 2005

Annexe 1

Loi n° 2004-810 du 13 août 2004 relative à l'assurance maladie

NOR : SANX0400122L

(...)

Article 72

I. - Au deuxième alinéa du I de l'article L. 136-2 du code de la sécurité sociale, le pourcentage : « 5 % » est remplacé par le pourcentage : « 3 % ».

II. - L'article L. 136-8 du même code est ainsi modifié :

1° Le I est ainsi rédigé :

« I. - Le taux des contributions sociales est fixé :

« 1° A 7,5 % pour la contribution sociale mentionnée à l'article L. 136-1 ;

« 2° A 8,2 % pour les contributions sociales mentionnées aux articles L. 136-6 et L. 136-7 ;

« 3° A 9,5 % pour la contribution sociale mentionnée à l'article L. 136-7-1, sous réserve des taux fixés au III du même article. » ;

2° Le II est ainsi rédigé :

« II. - Par dérogation au I :

« 1° Sont assujetties à la contribution au taux de 6,2 % les allocations de chômage ainsi que les indemnités et allocations mentionnées au 7° du II de l'article L. 136-2 ;

« 2° Sont assujetties à la contribution au taux de 6,6 % les pensions de retraite, les pensions d'invalidité et les allocations de préretraite. » ;

3° Le IV est ainsi rédigé :

« IV. - Le produit des contributions mentionnées au I est versé :

« 1° A la Caisse nationale des allocations familiales pour la part correspondant à un taux de 1,1 % et, par dérogation, de 1,08 % pour les revenus visés à l'article L. 136-2 soumis à la contribution au taux de 7,5 % ;

« 2° Au fonds institué par l'article L. 135-1 pour la part correspondant à un taux de 1,05 % et, par dérogation, de 1,03 % pour les revenus visés à l'article L. 136-2 soumis à la contribution au taux de 7,5 % ;

« 3° A la Caisse nationale de solidarité pour l'autonomie visée à l'article 8 de la loi n° 2004-626 du 30 juin 2004 relative à la solidarité pour l'autonomie des personnes âgées et des personnes handicapées, pour la part correspondant à un taux de 0,1 % ;

« 4° Aux régimes obligatoires d'assurance maladie, dans les conditions fixées à l'article L. 139-1 du présent code, pour la part correspondant à un taux :

« a) Sous réserve des dispositions du g, de 5,25 % pour les contributions mentionnées au 1° du 1 ;

« b) De 7,25 % pour les contributions mentionnées au 3° du I ;

« c) De 5,95 % pour les contributions mentionnées au 2° du I ;

« d) De 3,95 % pour les revenus mentionnés au 1° du II ;

« e) De 4,35 % pour les revenus mentionnés au 2° du II ;

« f) De 3,8 % pour les revenus mentionnés au III ;

« g) De 5,29 % pour les revenus mentionnés à l'article L. 136-2 soumis à la contribution au taux de 7,5 %.

« Le produit des contributions mentionnées au III de l'article L. 136-7-1 est réparti dans les mêmes proportions que les contributions visées aux I et II du même article. »

III. - Au deuxième alinéa du III de l'article L. 136-7-1 du même code, les taux : « 7,5 % » et « 10 % » sont respectivement remplacés par les taux : « 9,5 % » et « 12 % ».

IV. - Le code de la sécurité sociale est ainsi modifié :

1° Le d du I de l'article L. 136-6 est abrogé ;

2° Le I de l'article L. 136-7 est complété par un alinéa ainsi rédigé :

« Les plus-values mentionnées aux articles 150 U à 150 UB du code général des impôts sont également assujetties à cette contribution. »

V. - Les dispositions du I sont applicables aux revenus perçus à compter du 1er janvier 2005.

Les dispositions des II et III sont applicables :

1° En ce qui concerne la contribution mentionnée à l'article L. 136-1 du code de la sécurité sociale, aux revenus perçus à compter du 1er janvier 2005 ;

2° En ce qui concerne la contribution mentionnée à l'article L. 136-6 du même code, aux revenus des années 2004 et suivantes ;

3° En ce qui concerne la contribution mentionnée à l'article L. 136-7 du même code, aux produits de placements mentionnés au I du même article, sur lesquels est opéré, à partir du 1er janvier 2005, le prélèvement prévu à l'article 125 A du code général des impôts, aux plus-values mentionnées au I de l'article L. 136-7 du code de la sécurité sociale, pour les cessions intervenues à compter du 1er janvier 2005, et aux produits de placements mentionnés au II dudit article L. 136-7, pour la part de ces produits acquise et, le cas échéant, constatée à compter du 1er janvier 2005 ;

4° En ce qui concerne la contribution mentionnée au I de l'article L. 136-7-1 du même code, aux tirages, événements sportifs et émissions postérieurs au 31 décembre 2004 ;

5° En ce qui concerne la contribution mentionnée au II de l'article L. 136-7-1 du même code, sur les sommes engagées à compter du 1er janvier 2005 ;

6° En ce qui concerne la contribution mentionnée au III de l'article L. 136-7-1 du même code, sur le produit brut des jeux et sur les gains réalisés à compter du 1er janvier 2005.

Annexe 2

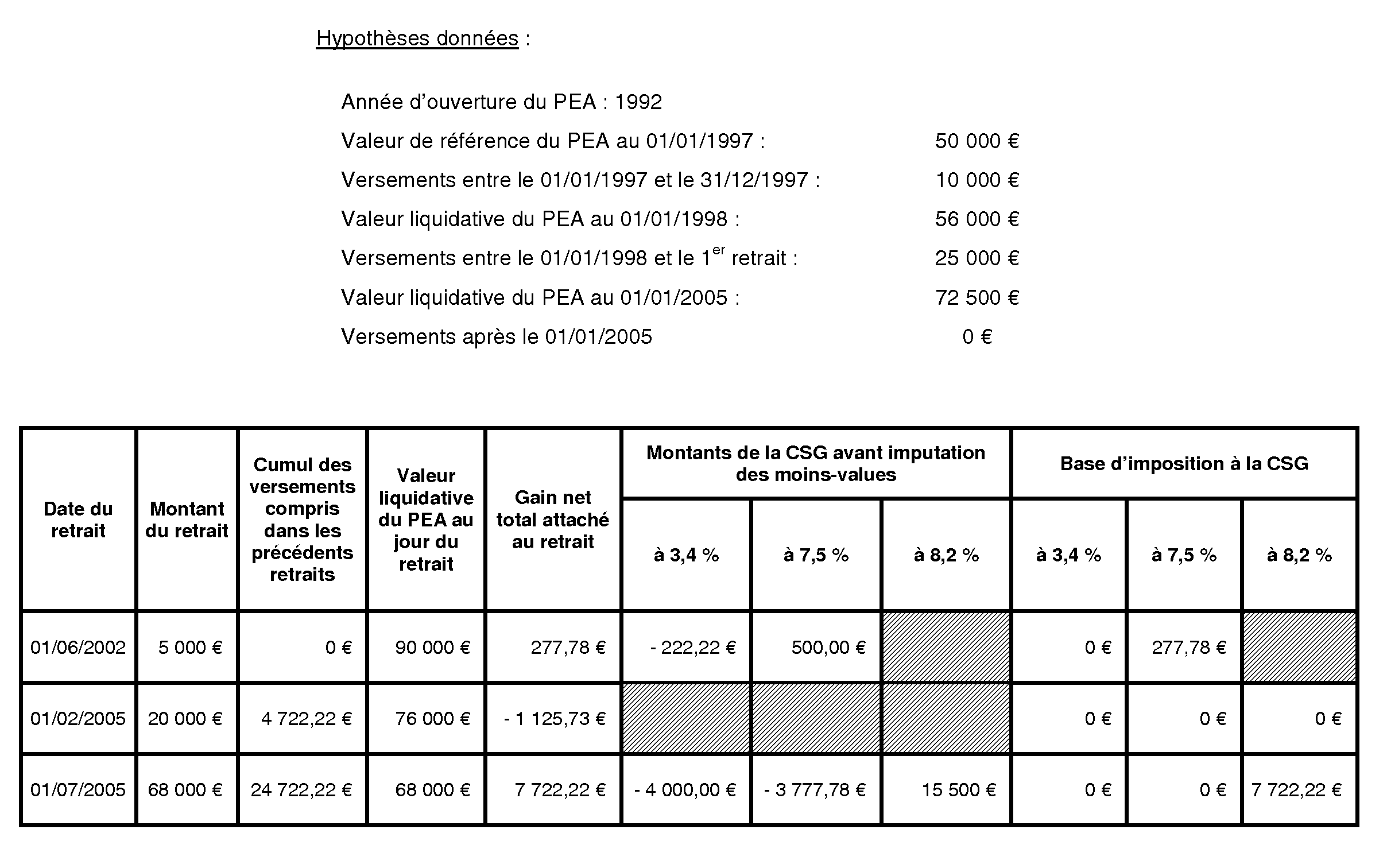

Exemple d'application n° 1 : Plans d'épargne en actions (PEA)

Soit un PEA ouvert en 1992. Les données nécessaires au calcul de la CSG à 3,4 % et 7,5 % sont les suivantes :

1) Retraits partiels effectués sur le plan avant le 1 er janvier 2005 :

→ 1 er retrait : le 1 er juin 2002 pour un montant de 5 000 €.

La valeur liquidative du plan à la date de ce retrait est de 90 000 €.

▪ Gain net attaché au retrait (assiette globale de CSG) : 277,78 €

Soit : montant du retrait (5 000 €) - [(valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans des précédents retraits (0 €)) x (montant du retrait (5 000 €) / valeur liquidative au jour du retrait (90 000 €))]

La part des versements compris dans ce retrait est de 4 722,22 € (5 000 € - 277,78 €).

▪ Montant de la CSG à 3,4 % : - 222,22 € (moins-value)

Soit : assiette globale de CSG (277,78 €) x [(valeur liquidative au 01/01/1998 (56 000 €) - total des bases d'imposition à la CSG à 3,4 % déterminées lors de précédents retraits (0 €)) - (valeur de référence au 01/01/1997 (50 000 €) + versements effectués en 1997 (10 000 €))] / [valeur liquidative au jour du retrait (90 000 €) - (valeur de référence au 01/01/1997 (50 000 €) + Versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans les précédents retraits (0 €))]

▪ Montant de la CSG à 7,5 % : 500 € (plus-value)

Soit : assiette globale de CSG (277,78 €) x [(valeur liquidative au jour du retrait (90 000 €) - total des bases d'imposition à la CSG à 7,5 % déterminées lors de précédents retraits (0 €)) - (valeur liquidative au 01/01/1998 (56 000 €) + versements effectués entre le 01/01/1998 et le 31/12/2004 (25 000 €) - cumul des retraits effectués jusqu'au 31/12/2004 (0 €))] / [valeur liquidative au jour du retrait (90 000 €) - (valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans les précédents retraits (0 €))]

▪ Application des règles d'imputation :

→ Soit, pour le 1 er retrait, une base d'imposition à la CSG :

- à 3,4 % de 0 € ;

- à 7,5 % de 277,78 € .

2) Retraits effectués sur le plan après le 1 er janvier 2005 :

Les données nécessaires au calcul de la CSG à 8,2 % sont les suivantes :

→ 2 ème retrait partiel : le 1 er février 2005 pour un montant de 20 000 €.

La valeur liquidative du plan à la date de ce retrait est de 76 000 €.

▪ Gain net attaché au retrait (assiette globale de CSG) : - 1 125,73 €

Soit : montant du retrait (20 000 €) - [(valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans des précédents retraits (4 722,22 €)) x (montant du retrait (20 000 €) / valeur liquidative au jour du retrait (76 000 €))]

→ Ce retrait partiel traduisant la réalisation d'une perte nette :

- la part des versements compris dans ce retrait est de 20 000 € ;

- et aucune imposition n'est due au titre de la CSG.

→ 3 ème retrait (retrait total avec clôture du plan) : le 1 er juillet 2005 pour un montant de 68 000 €.

Le montant du retrait correspond à la valeur liquidative du plan.

▪ Gain net attaché au retrait (assiette globale de CSG) : 7 722,22 €

Soit : montant du retrait (68 000 €) - [(valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans des précédents retraits (24 722,22 €)) x (montant du retrait (68 000 €) / valeur liquidative au jour du retrait (68 000 €))]

▪ Montant de la CSG à 3,4 % : - 4 000 € (moins-value)

Soit : assiette globale de CSG (7 722,22 €) x [(valeur liquidative au 01/01/1998 (56 000 €) - total des bases d'imposition à la CSG à 3,4 % déterminées lors de précédents retraits (0 €)) - (valeur de référence au 01/01/1997 (50 000 €) + versements effectués en 1997 (10 000 €))] / [valeur liquidative au jour du retrait (68 000 €) - (valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans les précédents retraits (24 722,22 €))]

▪ Montant de la CSG à 7,5 % : - 3 777,78 € (moins-value)

Soit : assiette globale de CSG (7 722,22 €) x [(valeur liquidative au 01/01/2005 (72 500 €) - total des bases d'imposition à la CSG à 7,5 % déterminées lors de précédents retraits (277,78 €) - (valeur liquidative au 01/01/1998 (56 000 €) + versements effectués entre le 01/01/1998 et le 31/12/2004 (25 000 €) - cumul des retraits jusqu'au 31/12/2004 (5 000 €))] / [valeur liquidative au jour du retrait (68 000 €) - (valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans les précédents retraits (24 722,22 €))]

▪ Montant de la CSG à 8,2 % : 15 500 € (plus-value)

Soit : assiette globale de CSG (7 722,22 €) x [(valeur liquidative au jour du retrait (68 000 €) - total des bases d'imposition à la CSG à 8,2 % déterminées lors de précédents retraits (0 €)) - (valeur liquidative au 01/01/2005 (72 500 €) + versements effectués depuis 01/01/2005 (0 €) - cumul des retraits à compter du 01/01/2005 (20 000 €))] / [valeur liquidative au jour du retrait (68 000 €) - (valeur de référence au 01/01/1997 (50 000 €) + versements depuis le 01/01/1997 (35 000 €) - part des versements comprise dans les précédents retraits (24 722,22 €))]

▪ Application des règles d'imputation :

→ Soit, pour le 4 ème retrait, une base d'imposition à la CSG :

- à 3,4 % de 0 € ;

- à 7,5 % de 0 € ;

- à 8,2 % de 7 722,22 € .

Tableau de synthèse de l'exemple d'application n° 1

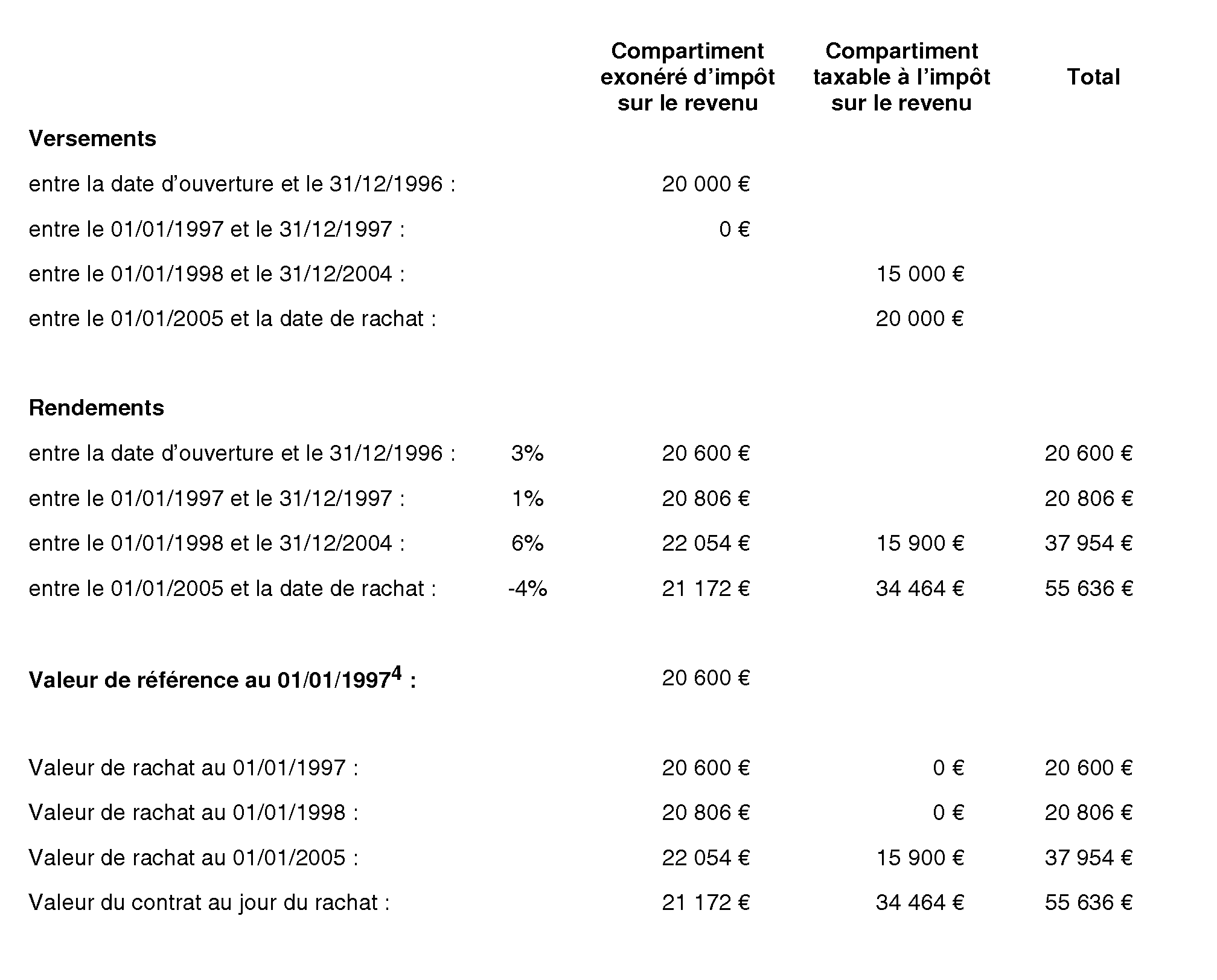

Exemple d'application n° 2 : Contrats d'assurance-vie

Soit un contrat d'assurance-vie à versements libres en unités de compte ouvert en 1989 et racheté en 2005. 4

La CSG due au jour du rachat du contrat se calcule comme suit :

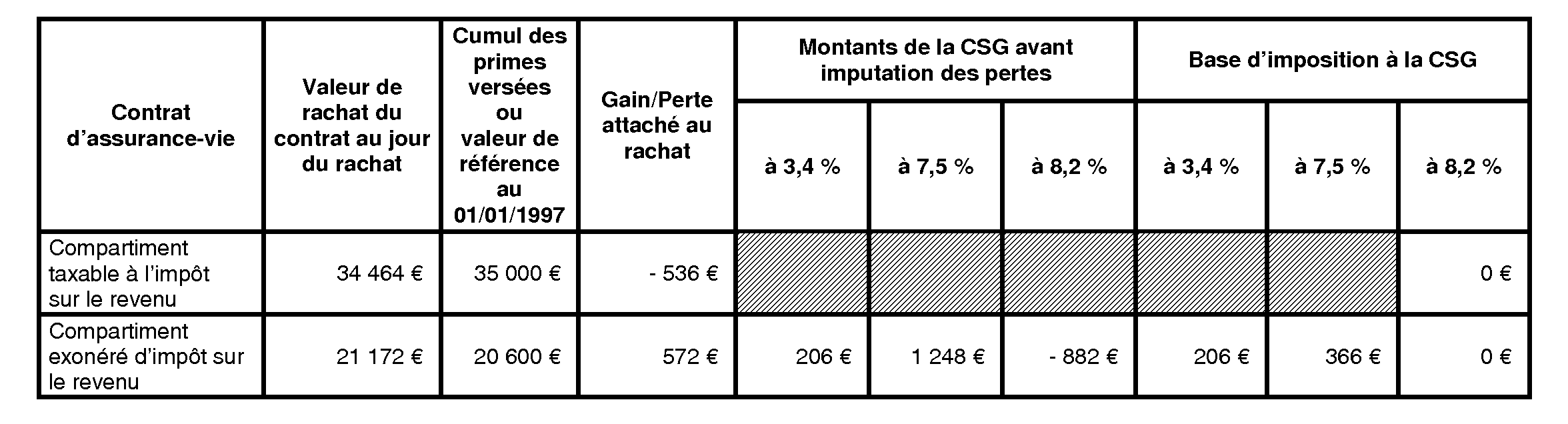

1) Pour le compartiment du contrat taxable à l'impôt sur le revenu :

Le montant des produits taxables à l'impôt sur le revenu au barème progressif ou, sur option, au prélèvement forfaitaire libératoire est égal à - 536 € (valeur de rachat du contrat : 34 464 € - Primes versées : 15 000 € + 20 000 €).

→ Le rachat sur le compartiment taxable du contrat d'assurance-vie traduisant la réalisation d'une perte nette :

- il n'y a pas de produit taxable à l'impôt sur le revenu ;

- et, par voie de conséquence, aucune imposition n'est due au titre de la CSG.

2) Pour le compartiment du contrat exonéré d'impôt sur le revenu :

▪ Assiette globale de CSG : 572 €

Soit : montant du rachat (21 172 €) - [(valeur de référence au 01/01/1997 (20 600 €) + primes versées depuis le 01/01/1997 (0 €) - part des primes versées comprise dans des précédents rachats (0 €)) x (montant du rachat (21 172 €) / valeur de rachat du contrat au jour du rachat (21 172 €))]

▪ Montant de la CSG à 3,4 % : 206 € (gain)

Soit : assiette globale de CSG (572 €) x [(valeur de rachat au 01/01/1998 (20 806 €) - total des bases d'imposition à la CSG à 3,4 % déterminées lors de précédents rachats (0 €)) - (valeur de référence au 01/01/1997 (20 600 €) + primes versées en 1997 (0 €) - cumul des rachats effectués en 1997 (0 €))] / [valeur de rachat du contrat au jour du rachat (21 172 €) - (valeur de référence au 01/01/1997 (20 600 €) + primes versées depuis le 01/01/1997 (0 €) - part des primes versées comprise dans les précédents rachats (0 €))]

▪ Montant de la CSG à 7,5 % : 1 248 € (gain)

Soit : assiette globale de CSG (572 €) x [(valeur de rachat au 01/01/2005 (22 054 €) - total des bases d'imposition à la CSG à 7,5 % déterminées lors de précédents rachats (0 €) - (valeur de rachat au 01/01/1998 (20 806 €) + versements effectués entre le 01/01/1998 et le 31/12/2004 5 (0 €) - cumul des rachats entre le 01/01/1998 et le 31/12/2004 (0 €))] / [valeur de rachat du contrat au jour du rachat (21 172 €) - (valeur de référence au 01/01/1997 (20 600 €) + primes versées depuis le 01/01/1997 (0 €) - part des primes versées comprise dans les précédents rachats (0 €))]

▪ Montant de la CSG à 8,2 % : - 882 € (perte)

Soit : assiette globale de CSG (572 €) x [(valeur de rachat du contrat au jour du rachat (21 172 €) - total des bases d'imposition à la CSG à 8,2 % déterminées lors de précédents rachats (0 €)) - (valeur de rachat au 01/01/2005 (22 054 €) + primes versées depuis 01/01/2005 5 (0 €) - cumul des rachats à compter du 01/01/2005 (0 €))] / [valeur de rachat du contrat au jour du rachat (21 172 €) - (valeur de référence au 01/01/1997 (20 600 €) + primes versées depuis le 01/01/1997 (0 €) - part des primes versées comprise dans les précédents rachats (0 €))]

▪ Application des règles d'imputation :

→ Soit, pour le rachat sur le compartiment exonéré du contrat d'assurance-vie, une base d'imposition à la CSG :

- à 3,4 % de 206 € ;

- à 7,5 % de 366 € ;

- à 8,2 % de 0 € .

Tableau de synthèse de l'exemple d'application n° 2

Contrat d'assurance-vie en unités de compte ouvert en 1989 et racheté en 2005 (pas de rachat partiel)

1 Contribution pour le remboursement de la dette sociale (CRDS), prélèvement social de 2 % et contribution additionnelle de 0,3 % à ce prélèvement, applicables sur les revenus du patrimoine.

2 Les revenus soumis à des règles particulières s'entendent de ceux qui sont imposés à la CSG lors de l'inscription en compte ou au contrat des produits. Il s'agit des produits des bons ou contrats de capitalisation et d'assurance-vie en euros, des produits des plans d'épargne populaire (PEP) autres que les PEP assurance en unités de compte, et des intérêts des comptes d'épargne logement (CEL).

3 Uniquement pour le calcul de la CSG due sur les produits des bons ou contrats de capitalisation et d'assurance-vie.

4 La valeur de référence au 01/01/1997 est égale à la valeur de rachat du contrat à cette date, cette valeur étant supérieure au montant des primes versées à la même date.

5 Sauf cas particuliers des contrats d'assurance-vie totalement exonérés d'impôts sur le revenu, les primes versées sur un contrat d'assurance-vie à compter du 1 er janvier 1998 sont affectées au compartiment taxable du contrat.