B.O.I. N° 90 du 31 MAI 2006

D. RÉGULARISATION DU PRELEVEMENT FORFAITAIRE LIBERATOIRE ET DES PRELEVEMENTS SOCIAUX A OPERER EN JANVIER

52.Lors du dépôt en janvier N de la déclaration n° 2777 afférente aux revenus de décembre N-1, l'établissement gestionnaire du plan procède à la liquidation du prélèvement forfaitaire et, corrélativement, des prélèvements sociaux effectivement dus sur les intérêts imposables à l'impôt sur le revenu des PEL de plus de 12 ans ou dont le terme contractuel est échu.

53.Sur cette déclaration, il procède par ailleurs à la régularisation suivante :

- lorsque le montant des acomptes payés en novembre pour le prélèvement forfaitaire libératoire et en septembre et novembre pour les prélèvements sociaux est supérieur à celui du prélèvement forfaitaire libératoire et des prélèvements sociaux réellement dus, le surplus est imputé, suivant un ordre indiqué sur la déclaration n° 2777, sur les mêmes prélèvements dus à raison des autres produits de placement et, le cas échéant, sur les autres prélèvements. L'excédent éventuel est restitué ou reporté, à l'initiative du redevable, au cadre 12B ligne TC de la déclaration de février N au titre des revenus versés en janvier ;

- dans la situation inverse où le montant des acomptes est inférieur au montant du prélèvement forfaitaire libératoire et des prélèvements sociaux réellement dus, l'établissement gestionnaire du plan procède au paiement du solde de prélèvement forfaitaire libératoire et de prélèvements sociaux dus.

E. EXEMPLES

54.Un établissement gestionnaire de PEL a inscrit en compte sur des PEL de plus de 12 ans ou échus les sommes suivantes :

- 100 000 € d'intérêts (non imposables) le 31 décembre 2005 ;

- 90 000 € d'intérêts imposables au prélèvement forfaitaire libératoire le 31 décembre 2006.

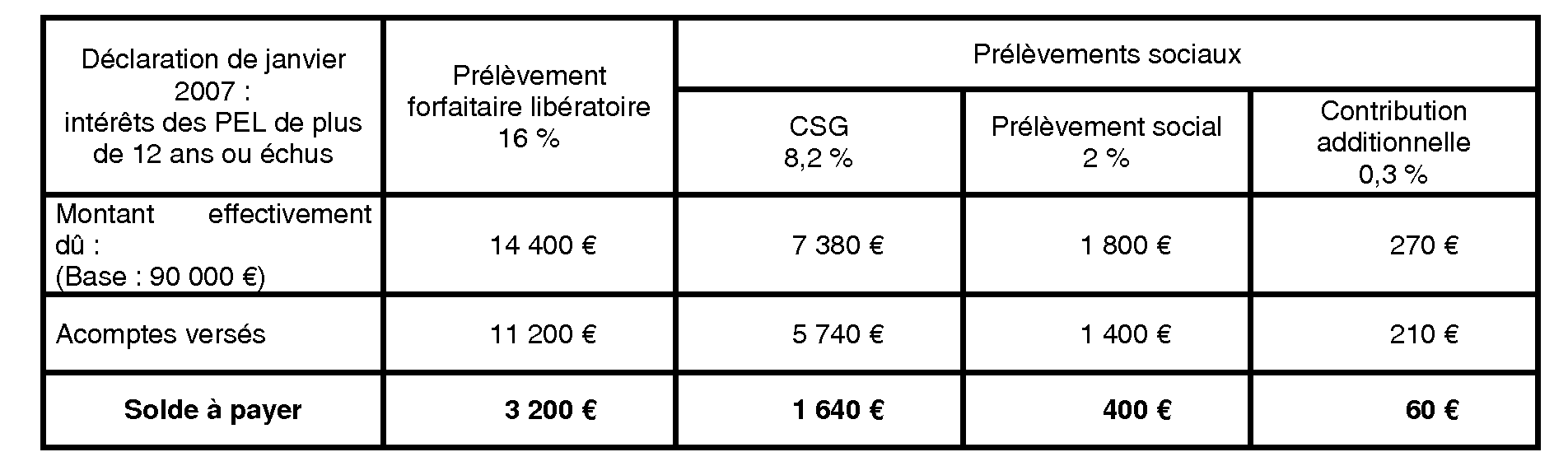

1) En septembre et novembre 2006 : acomptes de prélèvement forfaitaire libératoire et de prélèvements sociaux.

Assiette de référence commune aux acomptes : 70 000 € (100 000 € x 70 %).

Montant de l'acompte de prélèvement forfaitaire libératoire dû au titre de décembre 2006 : 11 200 € (70 000 € x 16 %). Ce versement provisionnel sera payé à l'appui de la déclaration n° 2777 au plus tard le 25 novembre 2006.

Montant de l'acompte de prélèvements sociaux dus au titre de décembre 2006 : 7 350 €, se décomposant comme suit :

- acompte de CSG : 5 740 € (70 000 € x 8,2 %) ;

- acompte de prélèvement social : 1 400 € (70 000 € x 2 %) ;

- acompte de contribution additionnelle au prélèvement social : 210 € (70 000 € x 0,3 %).

Ces acomptes de prélèvements sociaux seront payés, à l'appui de la déclaration n° 2777, pour un montant global de 5 717 € (7/9 èmes ) au plus tard le 25 septembre 2006 et de 1 633 € (2/9 èmes ) au plus tard le 25 novembre 2006.

2) En janvier 2007 : régularisation du prélèvement forfaitaire libératoire et des prélèvements sociaux payés en 2006 sous forme d'acomptes (sur la déclaration n° 2777).

3) En septembre et novembre 2007 : acomptes de prélèvement forfaitaire libératoire et de prélèvements sociaux.

Assiette de référence commune aux acomptes : 81 000 € (90 000 € x 90 %).

Montant de l'acompte de prélèvement forfaitaire libératoire dû au titre de décembre 2007 : 12 960 € (81 000 € x 16 %). Ce versement provisionnel sera payé à l'appui de la déclaration n° 2777 au plus tard le 25 novembre 2007.

Montant des acomptes de prélèvements sociaux dus au titre de décembre 2007 : 8 505 €, se décomposant comme suit :

- acompte de CSG : 6 642 € (81 000 € x 8,2 %) ;

- acompte de prélèvement social : 1 620 € (81 000 € x 2%) ;

- acompte de contribution additionnelle au prélèvement social : 243 € (81 000 € x 0,3 %).

Ces acomptes de prélèvements sociaux seront payés à l'appui de la déclaration n° 2777, pour un montant global de 6 615 € (7/9 èmes ) au plus tard le 25 septembre 2007 et de 1 890 € (2/9 èmes ) au plus tard le 25 novembre 2007.

4) En janvier 2008 : régularisation (sur la déclaration n° 2777) du prélèvement forfaitaire libératoire et des prélèvements sociaux payés en 2007 sous forme d'acomptes en fonction du montant des intérêts des plans de plus de 12 ans ou échus qui a effectivement été soumis au prélèvement libératoire et aux prélèvements sociaux au titre du mois de décembre 2007.