B.O.I. N° 97 du 26 MAI 1999

SECTION 3 :

Conséquences attachées à la cession des titres ou au non-respect des conditions de l'agrément

70.La cession des titres entraîne la taxation de la plus-value éventuellement réalisée à cette occasion dans les conditions de droit commun et, si elle intervient dans un délai inférieur à cinq ans, est assortie d'une pénalité.

A. TAXATION DES PLUS-VALUES DE CESSION

71.Si les titres de la société agréée ayant fait l'objet de l'amortissement exceptionnel sont cédés, les plus-values ou moins-values afférentes à ces cessions sont déterminées dans les conditions de droit commun en partant de la valeur nette comptable des titres considérés. Elles sont taxables quelle que soit la durée de détention des titres.

72.Si les titres sont cédés moins de deux ans après leur acquisition, la plus-value ou la moins-value réalisée est soumise au régime des plus ou moins-values à court terme (cf. n° 74 .).

73.Lorsque la cession intervient après plus de deux ans de détention, son résultat est soumis au régime des plus-values et moins-values à long terme si les titres ont le caractère de titres de participation au sens de l'article 219-I.a ter. La plus-value aura toujours le caractère des plus-values à court terme à concurrence du montant de l'amortissement exceptionnel fiscalement déduit. Les titres de participation s'entendent des titres qui revêtent ce caractère sur le plan comptable ainsi que des actions acquises par voie d'OPA ou d'OPE par l'entreprise qui en est l'initiatrice ou des titres ouvrant droit au régime fiscal des sociétés mères si ces actions ou titres sont inscrits au compte de titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable (pour plus de précisions, se reporter au BOI 4 B-3-95).

B. REPRISE DE L'AMORTISSEMENT EXCEPTIONNEL ET PENALITES

74.En cas de cession de tout ou partie des titres souscrits dans les cinq ans de leur acquisition, le montant de l'amortissement exceptionnel est réintégré au bénéfice imposable de l'exercice au cours duquel intervient la cession.

75.Ainsi, la cession de titres d'une société agréée pour le financement de la pêche artisanale dans les cinq ans de leur acquisition entraîne, au titre de l'exercice au cours duquel intervient la cession, la reprise de l'amortissement exceptionnel pratiqué l'année de l'acquisition à raison de l'ensemble des souscriptions au capital de la société dont les titres ont été cédés.

76.Le montant total de l'amortissement exceptionnel réintégré est majoré d'une somme égale au produit de ce montant par le taux de l'intérêt de retard prévu au troisième alinéa de l'article 1727 et appliqué dans les conditions mentionnées à l'article 1727 A.

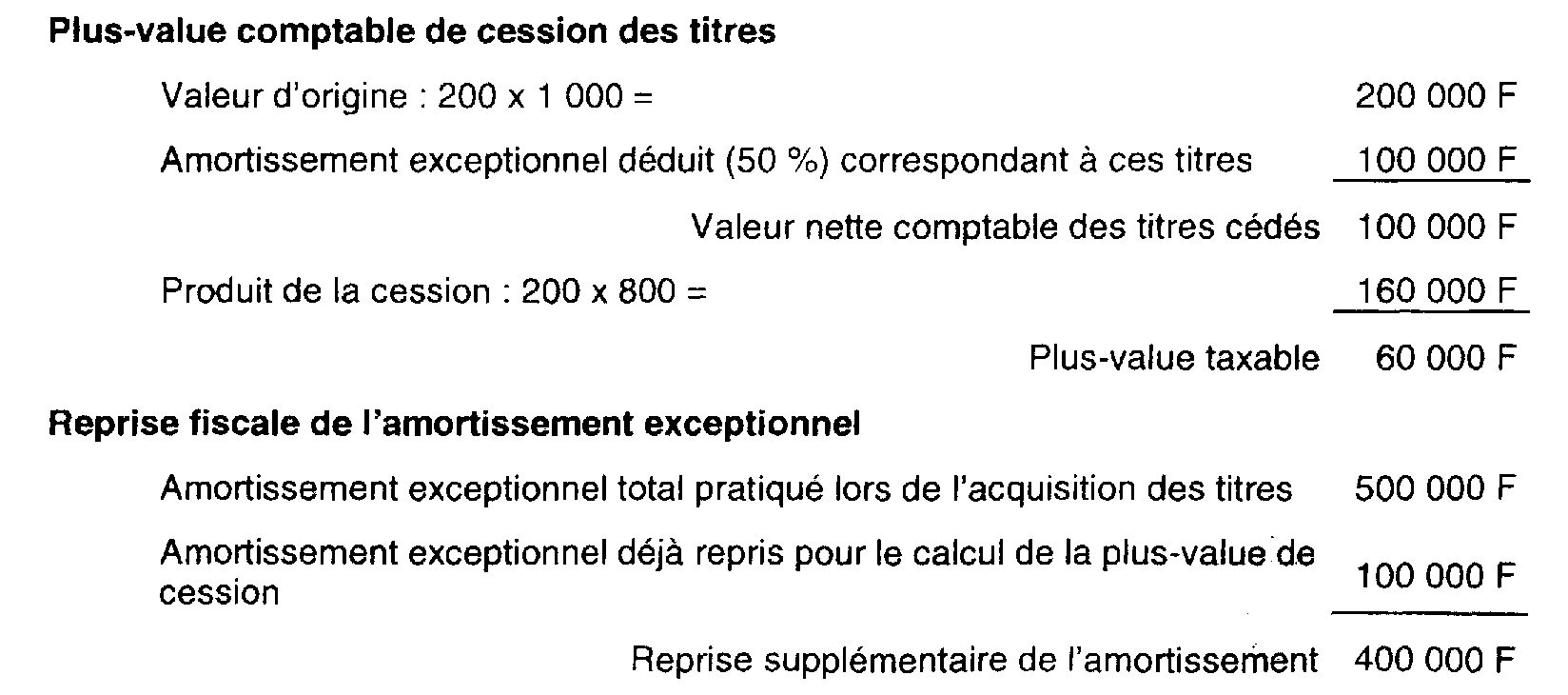

Exemple

77. Hypothèses

Une entreprise soumise à l'impôt sur les sociétés et dont l'exercice coïncide avec l'année civile, souscrit, le 19 janvier 1998, au capital d'une société agréée pour le financement de la pêche artisanale pour 1 000 titres d'une valeur nominale de 1 000 F, soit un investissement global de 1 000 000 F.

Les titres correspondants sont, par hypothèse, intégralement libérés lors de la souscription. L'amortissement exceptionnel pratiqué au titre de l'exercice clos en 1998 n'est pas limité par le quart du résultat imposable et est égal à 50 % de 1 000 000 F, soit 500 000 F.

Il est supposé que l'entreprise cède 200 titres de la société agréée le 20 juin 1999 ;

Solution

Le délai écoulé depuis la date de souscription est inférieur à cinq ans et la totalité de l'amortissement exceptionnel pratiqué en 1998 doit être réintégré. A supposer que la cession des titres soit réalisée pour un prix unitaire de 800 F, l'incidence globale de cette opération sur la situation fiscale (hors pénalités) de l'entreprise est la suivante :

L'intérêt de retard est applicable sur la totalité de l'amortissement exceptionnel soit 500 000 F.

SECTION 4 :

Dissolution ou réduction du capital de la société agréée

78.Conformément au D du V de l'article 27 de la loi n° 97-1051 d'orientation sur la pêche maritime et les cultures marines, en cas de dissolution de la société agréée ou de réduction de son capital, le ministre chargé du budget peut ordonner la réintégration des sommes déduites en application de l'article 217 decies, au résultat imposable de l'exercice au cours duquel elles ont été déduites.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

Article 27 de la loi n° 97-1051 du 18 novembre 1997 d'orientation sur la pêche maritime et les cultures marines

ANNEXE II

Décret n° 98-124 du 2 mars 1998

ANNEXE III

Relevé de souscription en numéraire au capital d'une société agréée pour le financement de la pêche artisanale

ANNEXE IV

Renseignements à joindre à la demande d'agrément

A. IDENTIFICATION DU DEMANDEUR

- Statuts de la SOFIPECHE ;

- montant du capital sollicité ;

- bilans prévisionnels sur cinq ans ;

- engagement de conserver les parts de copropriété de navire pendant une durée minimum de cinq ans.

B. MODALITES DE GESTION DE LA SOFIPECHE

- Description du projet ;

- calendrier des opérations (date de début d'exploitation) ;

- projet type de règlement de copropriété du navire ;

- engagement de l'exploitation directe et continue des navires par un artisan pêcheur ou une société de pêche artisanale répondant aux conditions prévues par l'article 44 nonies ;

- projet type de contrats entre les copropriétés et l'exploitant direct ;

- projet type de convention permettant le transfert des parts de copropriété de navire à l'artisan-pêcheur ou à la société de pêche artisanale ayant exploité le navire dans un délai maximal de dix ans ;

- comptes prévisionnels sur cinq ans de copropriétés maritimes.

C. MODALITES DE PLACEMENT DES ACTIONS DE LA SOFIPECHE

- Notice d'information auprès de la commission des opérations de course si la souscription au capital s'effectue par appel public à l'épargne ;

- qualité des investisseurs (particuliers, personnes morales) ;

- tableau de trésorerie prévisionnel chez l'investisseur et organisation du schéma juridique et fiscal chez l'artisan pêcheur ou la société de pêche artisanale exploitant le navire (comparaison avec un financement classique) ;

- montant des commissions de montage et de commercialisation.

1 Lorsque les actions cédées au cours d'une année ont été souscrites depuis moins de cinq ans par le cédant, un duplicata de ce relevé est adressé par la société pour le financement de la pêche artisanale à la direction des services fiscaux du domicile du cédant, avant le 16 février de l'année suivant celle de la cession.