B.O.I. N° 190 du 16 OCTOBRE 2000

BULLETIN OFFICIEL DES IMPÔTS

4 L-3-00

N° 190 du 16 OCTOBRE 2000

4 F.E. / 21

INSTRUCTION DU 4 OCTOBRE 2000

CREDIT D'IMPOT IMPUTABLE SUR LA CONTRIBUTION DES INSTITUTIONS FINANCIERES

(C.G.I., art.235 ter YA)

NOR : ECO F 00 10048 J

[Bureau B 2]

|

PRESENTATION

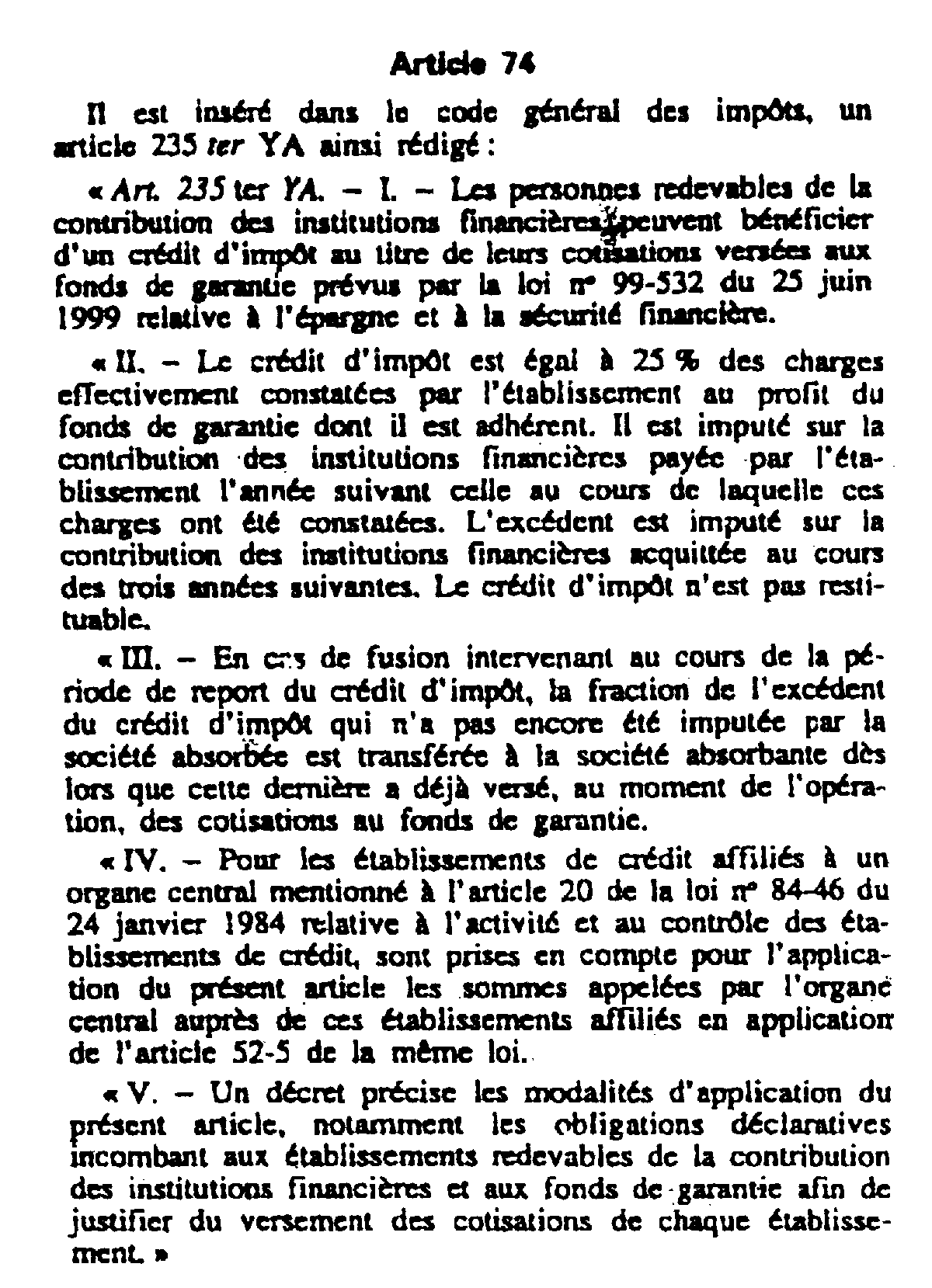

L'article 74 de la loi n° 99-532 du 25 juin 1999 relative à l'épargne et à la sécurité financière, codifié à l'article 235 ter YA du code général des impôts, a institué un nouveau crédit d'impôt en faveur des personnes redevables de la contribution des institutions financières qui cotisent aux fonds de garantie prévus par la même loi. La présente instruction commente ces dispositions. Le décret n° 2000-758 du 31 juillet 2000, codifié à l'article 58 O de l'annexe III au même code, en précise les obligations déclaratives. • |

||||

CHAPITRE PREMIER

LES PERSONNES BENEFICIAIRES DU CREDIT D'IMPOT

1.Les personnes redevables de la contribution des institutions financières prévue à l'article 235 ter Y du code général des impôts (notamment les établissements de crédit et les entreprises d'assurances) peuvent bénéficier d'un crédit d'impôt au titre de leurs cotisations versées aux fonds de garantie suivants qui sont prévus par la loi n° 99-532 du 25 juin 1999 relative à l'épargne et à la sécurité financière :

- fonds de garantie des dépôts ;

- fonds de garantie des assurés ;

- fonds de garantie des investisseurs ;

- fonds de garantie des cautions.

2.Le bénéfice du crédit d'impôt n'est subordonné à l'exercice d'aucune option particulière (voir toutefois les obligations déclaratives précisées ci-après).

CHAPITRE SECOND

DETERMINATION DU CREDIT D'IMPOT

3.Le crédit d'impôt est égal à 25 % des charges effectivement constatées par l'établissement au profit du fonds de garantie dont il est adhérent.

4.Les charges effectivement constatées sont celles qui sont déduites des résultats imposables de l'établissement. Il s'agit :

- de la part des cotisations notifiées à l'établissement qui doit être effectivement versée ;

- des sommes correspondant à la souscripion des certificats d'association qui, du fait de la réduction de la valeur nominale de ces titres, sont définitivement acquises au fond de garantie.

5.Le période retenue pour le calcul du crédit d'impôt est l'année civile. Le crédit d'impôt d'une année (N) est calculé d'après les charges effectivement constatées au cours de l'année précédente (N-1).

6.Le crédit d'impôt ne constitue pas un produit imposable pour la détermination du résultat fiscal de l'exercice au titre duquel il est constaté par l'établissement qui le déduit extra-comptablement.

7.Cas particulier des établissements de crédit affiliés à un organe central : pour les établissements de crédit affiliés à un organe central mentionné à l'article 20 de la loi n° 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit, sont prises en compte pour la détermination du crédit d'impôt les sommes appelées par l'organe central auprès de ces établissements affiliés en application de l'article 52-5 de la même loi.

CHAPITRE TROISIEME

DECLARATION ET UTILISATION DU CREDIT D'IMPOT

SECTION 1

Déclaration du crédit d'impôt

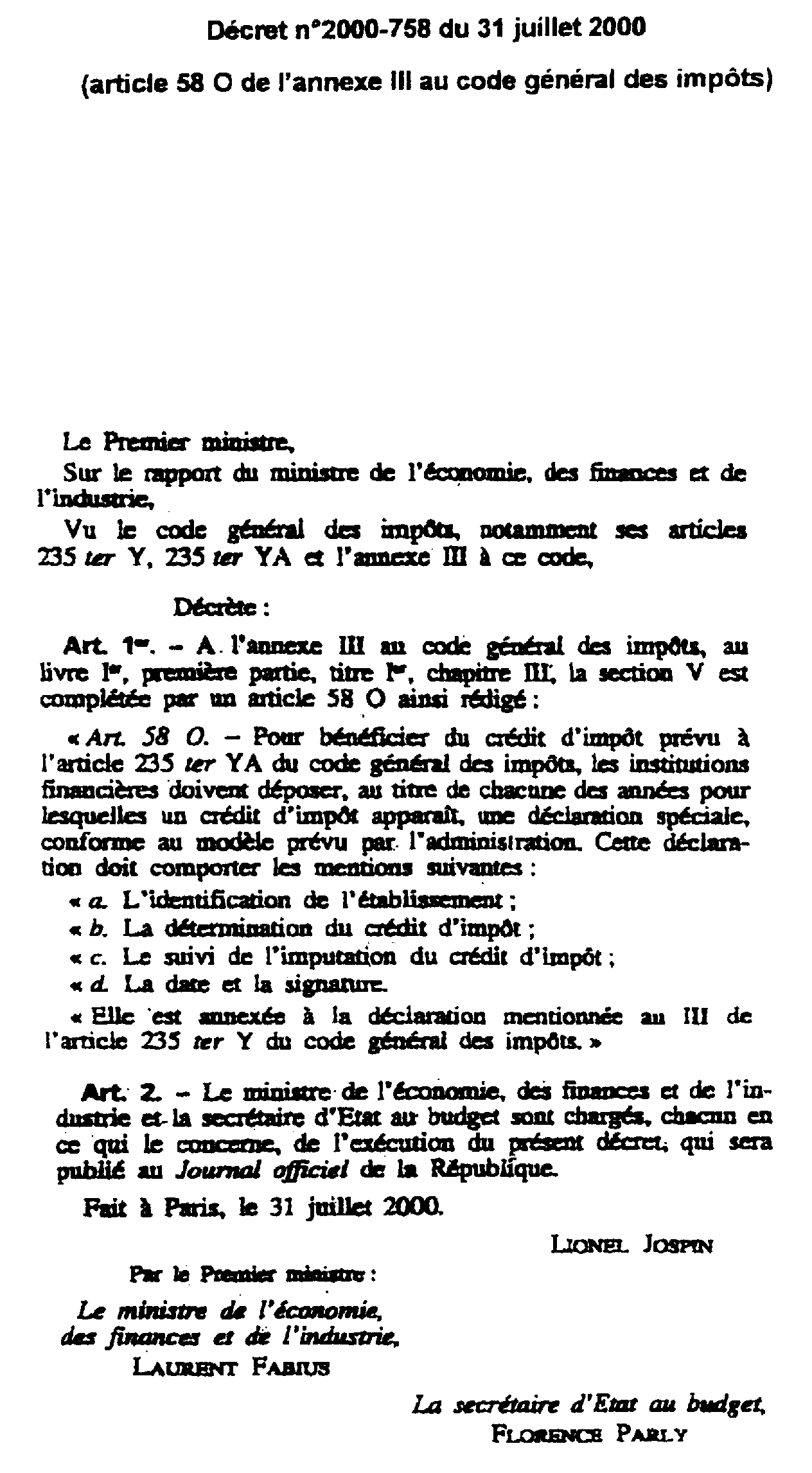

8.Le crédit d'impôt est déclaré sur l'imprimé n° 2764 bis (article 58 O de l'annexe III au code général des impôts - décret n° 2000-758 du 31 juillet 2000 -annexe II de la présente instruction), disponible auprès de la recette des impôt dont relève l'entreprise.

Cette déclaration doit être annexée à la déclaration n° 2764 relative à la contribution des institutions financières.

SECTION 2

Utilisation du crédit d'impôt

9.Le crédit d'impôt calculé par un établissement ne peut être imputé que sur la contribution des institutions financières dont il est redevable.

10.Le crédit d'impôt est imputé sur la contribution des institutions financières due par l'établissement l'année suivant celle au cours de laquelle les charges ont été constatées.

L'excédent est imputé sur la contribution des institutions financières due au cours des trois années suivantes.

Le crédit d'impôt déterminé au titre de l'année N est imputé en priorité sur la contribution des institutions financières due au titre de l'année N.

Les excédents des crédits d'impôt reportables des trois années antérieures s'imputent ensuite en respectant l'ordre dans lequel ils sont apparus, c'est-à-dire en utilisant par priorité l'excédent du crédit d'impôt déterminé en N-3, puis ceux des crédits d'impôt déterminés en N-2 et N-1.

Rappel : La contribution des institutions financières est payable au plus tard le 15 octobre de chaque année, à la recette des impôts dont relèvent les entreprises. Le versement est accompagné du dépôt de la déclaration n° 2764. Toutefois, si une entreprise présente un résultat déficitaire au titre du dernier exercice clos avant le 16 octobre d'une année, elle peut reporter le paiement de la contribution, dans la limite d'une somme égale au déficit, au 15 mai de l'année suivante.

11.Le crédit d'impôt n'est pas restituable.

12.Le crédit d'impôt est ni transférable ni cessible. Toutefois, en cas de fusion intervenant au cours de la période de report du crédit d'impôt, la fraction de l'excédent du crédit d'impôt qui n'a pas encore été imputée par la société absorbée est transférée à la société absorbante dès lors que cette dernière a déjà versé, au moment de l'opération, des cotisations au fonds de garantie. Dans ce cas, la société absorbante doit joindre une copie de la dernière déclaration n° 2764 bis déposée par la société absorbée.

Exemple :

13.L'entreprise d'assurance « A » a versé en N-1 des cotisations au fonds de garantie des assurés pour un montant de 200 000 F.

Le montant de son crédit d'impôt déterminé en N s'élève en conséquence à 50 000 F (200 000 F x 25 %).

L'entreprise d'assurance « A » dispose par ailleurs, au titre des trois années antérieures, des excédents de crédits d'impôt reportables suivants :

- excédent du crédit d'impôt déterminé au titre de N-3 : 1 000 F ;

- excédent du crédit d'impôt déterminé au titre de N-2 : 10 000 F ;

- excédent du crédit d'impôt déterminé au titre de N-1 : 33 000 F.

Le montant de la contribution des institutions financières due par l'entreprise d'assurance « A » en N s'élève à 85 000 F.

L'entreprise d'assurance « A » impute en priorité sur le montant de la contribution des institutions financières due en N le crédit d'impôt déterminé au titre de la même année soit 50 000 F.

Le montant de la contribution des institutions financières qui reste dû au titre de l'année N s'élève à 35 000 F (85 000 F - 50 000 F).

L'entreprise d'assurance « A » impute ensuite :

- la totalité des excédents des crédits d'impôt reportables au titre des années N-3 et N-2 pour un montant total de 11 000 F (1 000 F + 10 000 F) ;

- une fraction de l'excédent du crédit d'impôt reportable au titre de l'année N-1 pour un montant de 24 000 F.

L'entreprise d'assurance « A » n'est plus redevable du paiement de la contribution des institutions financières au titre de l'année N.

Elle ne dispose plus que d'un excédent de crédit d'impôt reportable au titre de l'année N-1 d'un montant de 9 000 F.

CHAPITRE QUATRIEME

ENTREE EN VIGUEUR

14.Le nouveau dispositif du crédit d'impôt s'applique au titre de 2000 (charges constatées en 1999) et des années suivantes.

Annoter : documentation de base 4 L 33.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I

Article 74 de la loi n°99-532 du 25 juin 1999 relative à l'épargne et à la sécurité financière

Annexe II

Décret n°2000-758 du 31 juillet 2000 (article 58 O de l'annexe III au code général des impôts)