B.O.I. N° 25 du 5 février 1993

BULLETIN OFFICIEL DES IMPÔTS

3 D-1-93

N° 25 du 5 février 1993

3 C.A./1

Instruction du 29 janvier 1993

Droit à déduction de la TVA sur les biens autres que les immobilisations et les services

Déduction immédiate de la taxe à hauteur de 10 % de son montant

(CGI, Art. 273 et Annexe II, art. 203, 204 ter et 217)

NOR BUDF9330003J

[S.L.F. - Bureau D 1] [D.G.I. - Bureau III B 2]

1.L'article 217 de l'annexe II au code général des impôts, pris en application de l'article 273 du même code, dispose que la taxe sur la valeur ajoutée ayant grevé les biens autres que les immobilisations et les services (BAIS) est imputée sur la taxe due par le redevable au titre du mois qui suit celui au cours duquel le droit à déduction a pris naissance (règle du décalage d'un mois).

2.Le décret en Conseil d'Etat n° 93-117 du 28 janvier 1993 (JO du 29 janvier 1993, p. 1511) supprime cette règle à hauteur de 10 % du montant de la taxe sur laquelle elle porte. Pour les redevables forfaitaires, la règle du décalage d'un mois est purement et simplement supprimée.

Ce décret modifie les articles 203, 204 ter et 217 de l'annexe II au code général des impôts.

La présente instruction commente ces aménagements.

I - PRESENTATION DU NOUVEAU DISPOSITIF

1 - La règle du décalage d'un mois est partiellement supprimée.

3.Aux termes des dispositions nouvelles de l'article 217 de l'annexe II au code général des impôts, le décalage d'un mois ne s'applique plus désormais que sur 90 % du montant de la taxe passible de cette règle. A hauteur de 10 %, cette taxe est donc déductible au titre du mois même de la naissance du droit à déduction ; il en résulte les conséquences suivantes :

4. a) Mois de première application de la nouvelle règle : au titre de janvier 1993 (déclaration déposée en février), le redevable porte en déduction la taxe afférente aux achats de BAIS de décembre 1992, ainsi que 10 % de la taxe déductible au titre des achats de BAIS de janvier 1993.

5. b) Mois suivants : Au titre de février (déclaration déposée en mars). le redevable porte en déduction la taxe non encore déduite sur les achats de BAIS de janvier (soit 90 % du montant de cette taxe), ainsi que 10 % de la taxe déductible au titre des achats de BAIS de février. Le redevable procède de même les mois suivants.

6.NOTA : II ressort de cette présentation que la suppression du décalage d'un mois à hauteur de 10 %, telle qu'elle est prévue, entraine deux avantages pour les entreprises, l'un exceptionnel, l'autre permanent :

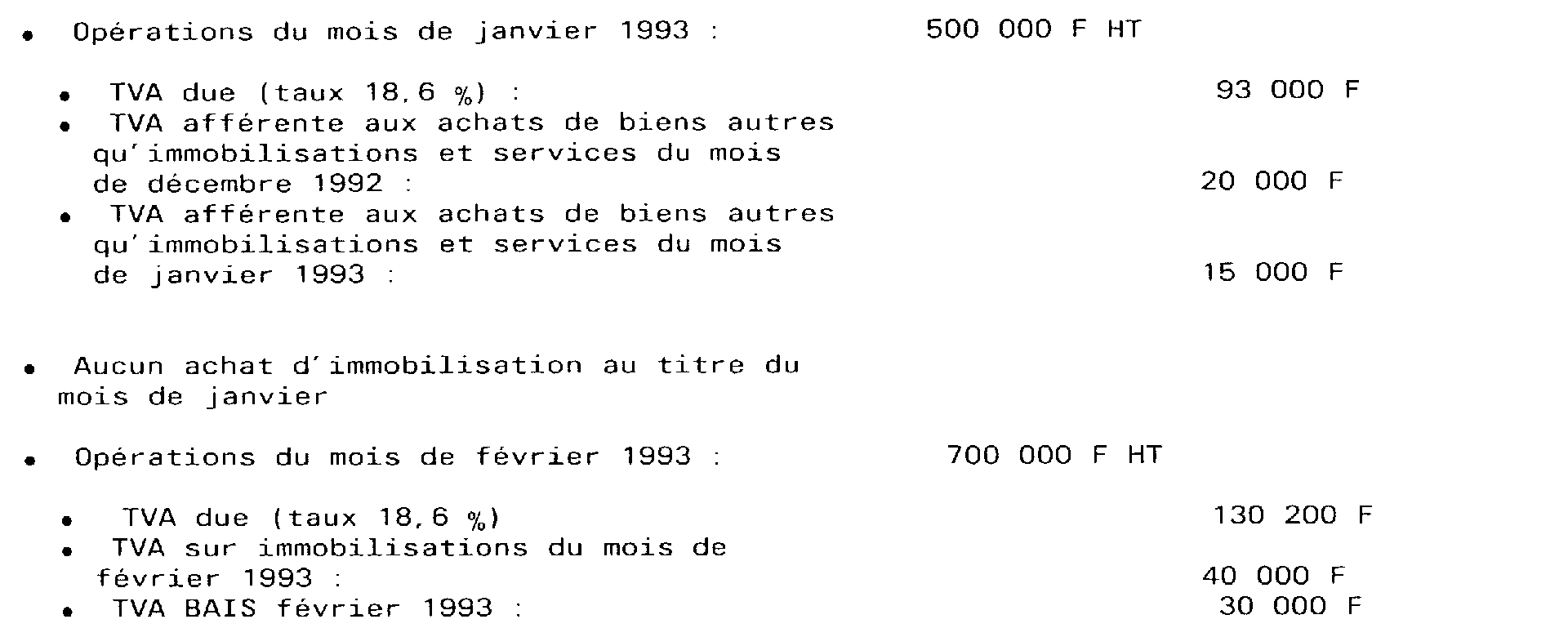

• Lors de la première application de la nouvelle règle, la déclaration de chiffre d'affaires correspondante mentionne un mois complet de déduction (décembre) ainsi que 10 % du mois suivant ;

• Lors des déclarations suivantes, les déductions mensuelles se décomposent en 90 % de la taxe afférente au mois précédent (déduction restant soumise au décalage d'un mois) et 10 % de la taxe afférente au mois courant.

2 - Date de naissance et date d'exercice du droit à déduction.

7.• Naissance du droit à déduction : Les nouvelles dispositions n'ont pas d'incidence à cet égard. La date de naissance du droit à déduction reste fixée, conformément à l'article 207 de l'annexe II au code général des impôts, à la date à laquelle la taxe est devenue exigible chez le fournisseur.

8.• Exercice du droit à déduction

Conformément à l'article 273-1 du code général des impôts, les articles 208 et 217 modifié de l'annexe II à ce code fixent la date à laquelle la déduction de la TVA afférente aux biens et services est opérée chez le redevable.

9.Ces règles s'appliquent à l'ensemble des redevables quel que soit le régime d'imposition à la TVA qui leur est par ailleurs applicable, exception faite pour ceux qui sont placés sous le régime du forfait de plein droit ou sur option. Pour ces derniers, la taxe déductible est désormais évaluée pour l'ensemble des biens et services en fonction des seules dispositions de l'article 208 déjà cité, c'est-à-dire sans application de la règle du décalage d'un mois (cf. ci-après, par. II-3).

10.Pour la taxe qui grève les biens ne constituant pas des immobilisations et les services, la déduction est opérée en principe sur la déclaration déposée au titre du mois qui suit celui où intervient l'exigibilité de cette même taxe.

11.En application des nouvelles dispositions de l'article 217 de l'annexe II au code général des impôts, le redevable peut comme cela est décrit ci-dessus n° 3 , imputer à concurrence de 10 % de son montant, la taxe déductible grevant les biens ne constituant pas des immobilisations et les services, sur la taxe due par l'entreprise au titre du mois pendant lequel le droit à déduction a pris naissance. Ainsi, un redevable peut déduire, en régime de croisière, le mois même, sans décalage d'un mois, un montant de taxe déductible n'excédant pas 10 % du total de la taxe déductible grevant ses dépenses de ce mois portant sur les biens autres qu'immobilisations et ces services (cf. exemples infra). Le reliquat de cette somme est déductible selon les modalités du droit commun, c'est-à-dire en respectant la règle du décalage d'un mois (cf. DB 3 D 1222 n os 1 et 2).

12.Il en résulte que toute taxe dont le droit à déduction a pris naissance, figurant sur une facture d'achat, ou tout document en tenant lieu, détenue par un redevable qui applique ces dispositions, est réputée être déduite à concurrence de 10 % sur un mois donné et à concurrence de 90 % sur le mois suivant.

13.Les redevables doivent mentionner le montant de cette taxe déductible sur les déclarations afférentes aux mois désignés à l'article 217 de l'annexe II au code général des impôts qui sont déposées pour le paiement de la TVA (CGI, Ann. II, art. 224-1).

3 - Taxe à prendre en compte pour l'application du pourcentage de 10 %

14.La fraction de la taxe déductible le mois même sur BAIS ne concerne que les dépenses soumises effectivement à la règle du décalage d'un mois.

15.La taxe déductible afférente à des dépenses de biens ou de services qui dérogent à la règle du décalage d'un mois ne doit donc pas être retenue pour le calcul de la fraction de la taxe grevant les BAIS déductible le mois même en application des nouvelles dispositions de l'article 217 de l'annexe II au code général des impôts.

Tel est notamment le cas des dépenses citées aux articles 273 sexies (dépenses de télécommunication), 273 septies (opérations portant sur certains métaux non ferreux et leurs alliages), 273 octies (dépenses de biens et de services faisant l'objet de l'opération d'entremise effectuée par un intermédiaire agissant et pour le compte d'autrui mais sous son nom propre) et 298-4-3° (première vente de produits pétroliers après la mise à la consommation) du code déjà cité et plus généralement, des exceptions à la règle du décalage d'un mois mentionnées dans la documentation de base série 3 D 1222 n° 7 (mise à jour 1 er mai 1990).

16.Les exploitants agricoles qui bénéficient du régime simplifié d'imposition de l'agriculture (CGI, Art.298 bis 1-3°) qui ne sont déjà pas soumis à la règle du décalage, ne sont bien évidemment pas concernés par ce nouveau dispositif.

4 - Cas particulier des collectivités locales ou établissements publics locaux

17.A titre de règle pratique, il est admis que ces personnes lorsqu'elles sont redevables de la TVA, établissent leurs déclarations de chiffres d'affaires en retenant comme montant du chiffre d'affaires imposable à déclarer au titre d'une période déterminée, le total des sommes ayant fait l'objet des titres de recettes émis par l'ordonnateur et pris en charge dans les écritures du comptable au cours de cette période.

18.Le montant des déductions de taxe à porter sur la même déclaration correspond quant à lui au total de la TVA déductible afférente aux achats ayant donné lieu à l'émission de mandats par l'ordonnateur en vue du règlement des dépenses et qui ont été pris en charge dans les écritures du comptable au cours de la période considérée (cf. DB 3 A 444 n os 9 et 10 mise à jour 1 er mai 1992). La date d'exigibilité de la taxe due par leurs fournisseurs reste soumise aux conditions du droit commun.

19.Les collectivités ou organismes locaux qui font usage de cette modalité pratique ne sont pas concernés par les dispositions de l'article 217 de l'annexe II au code général des impôts.

II - APPLICATIONS

1 - Redevables qui relèvent du régime réel normal d'imposition (CGI, art. 270 et 287, DB 3 E 411, mise à jour 1 er juillet 1990)

20.Quelle que soit la périodicité de leurs déclarations ces redevables déterminent leurs droits à déduction selon les règles du droit commun, en tenant compte pour leurs dépenses de biens qui ne constituent pas des immobilisations et de services de la déduction immédiate instituée par le décret en cours de publication.

a) Redevables soumis au réel normal d'imposition, déclaration mensuelle :

21.Exemple :

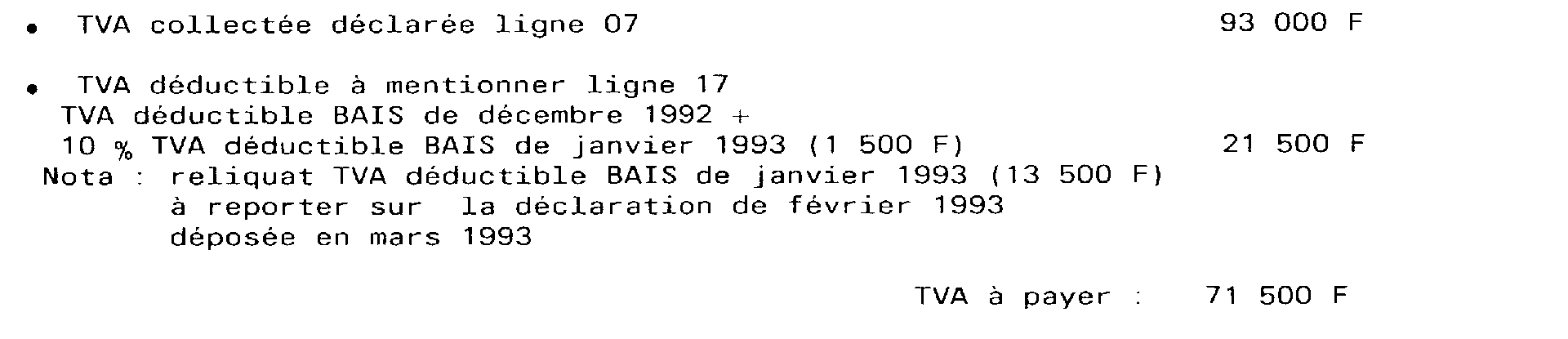

- Ce redevable remplit sa déclaration mensuelle n° 3310M-CA 3 déposée en février au titre du mois de janvier de la manière suivante :

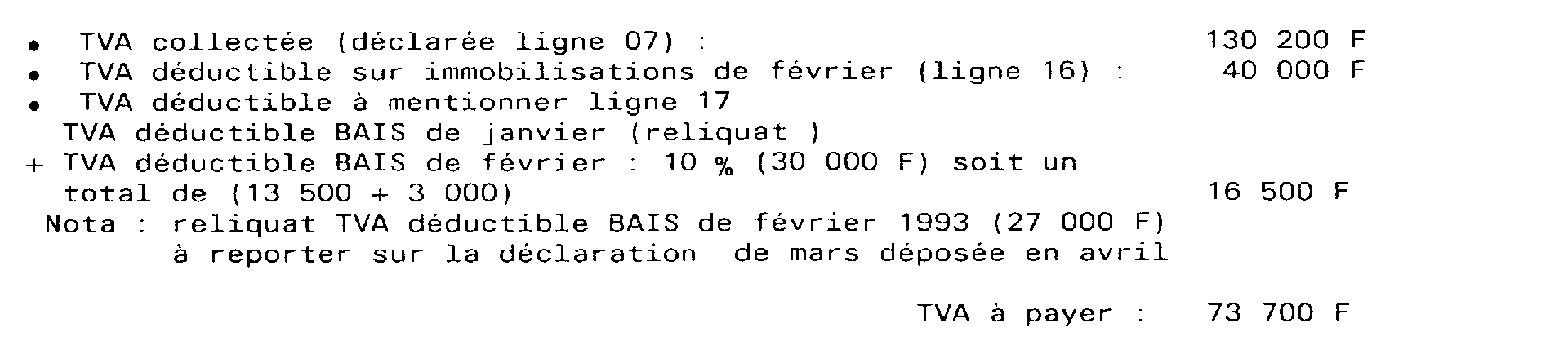

La déclaration CA 3 déposée en mars au titre de février est servie de la manière suivante :

b) Redevables soumis au régime réel normal d'imposition, déclaration trimestrielle (CGI, Art. 287-2).

22.Ces redevables déposent leurs déclarations par trimestre civil. Ils déterminent chaque mois leurs droits à déduction comme il est dit supra.

c) Redevables soumis au régime réel normal d'imposition, autorisés à bénéficier du régime des acomptes provisionnels (CGI, Art. 287-2 et 1693, DB 3 E-422).

23.Les redevables qui remplissent les conditions pour bénéficier de ce régime (cf. DB 3 E-422 n os 2 et s) bénéficient d'un délai supplémentaire d'un mois pour souscrire leur déclaration de taxes sur le chiffre d'affaires.

Dans le délai normal de déclaration, ces redevables versent un acompte évalué sous leur propre responsabilité en fonction de leur chiffre d'affaires imposable et des déductions auxquelles ils peuvent prétendre.

Cet acompte doit être au moins égal à 80 % de la somme réellement due, la régularisation étant effectuée le mois suivant lors du dépôt de la déclaration.

Compte tenu des dates limites de dépôt de leur déclaration, ces redevables peuvent retenir dès le calcul de l'acompte à payer en février 1993, un montant de taxe calculé en fonction des nouvelles dispositions de l'article 217 de l'annexe II appliquées à leurs achats de BAIS du mois de janvier 1993. Lors du dépôt en mars 1993 de leur déclaration proprement dite afférente aux opérations du mois de janvier 1993, ces redevables doivent régulariser la taxe effectivement due et acquitter la somme à payer, compte tenu de l'acompte versé en février 1993.

2 - Redevables qui relèvent du régime simplifié de liquidation des taxes sur le chiffre d'affaires (CGI, art. 302 septies A et 302 septies A quater)

a) Adaptation des principes pour la première année d'application du dispositif

• Réduction d'un des acomptes versés en 1993.

24.L'article 204 ter-I de l'annexe II au code général des impôts est aménagé pour permettre aux redevables en activité au 31 décembre 1992 qui relèvent du régime réel simplifié d'imposition (RSI) et qui n'y ont pas renoncé (pour ces derniers voir infra) de bénéficier immédiatement des nouvelles dispositions de l'article 217 de l'annexe II au code général des impôts par le biais d'une réduction d'un de leurs versements d'acomptes provisionnels au cours de l'année 1993.

N.B. : Cette réduction n'intervient qu'une fois.

25.Le deuxième alinéa nouveau ajouté à l'article 204 ter-I de cette annexe prévoit ainsi qu'une des sommes versées en 1993 par un redevable en activité avant le 1 er janvier de cette année est réduite d'un montant égal à 10 % du montant de la taxe déductible afférente aux achats de biens autres que des immobilisations, et de services, qu'il a effectués le dernier mois de la période couverte par la déclaration trimestrielle abrégée 3310M-CA 4 qui accompagne le versement de cet acompte.

Cette diminution est portée à la ligne 11 de la déclaration CA 4 précédée de la mention « déductinn de 10 % de la TVA sur BAIS du mois de ... 1993 » (cf . exemple n° 36 ).

26.Bien évidemment, les redevables qui sont placés sous le régime du RSI et qui optent pour la déclaration et le paiement mensuel de la taxe déposent mensuellement une déclaration abrégée accompagnée du versement de la taxe y afférente. Au cours de 1993, une de ces sommes est réduite d'un montant de 10 % du montant de la taxe déductible sur les achats de BAIS du mois couvert par la déclaration mensuelle abrégée.

• Correction du coefficient utilisé pour 1994

27.Lors du dépôt de sa déclaration annuelle, le redevable déclare le montant de la taxe déductible au titre de ses biens autres qu'immobilisations et les services selon les modalités et les règles du régime réel normal d'imposition (CGI, Ann. II, art. 267 septies), c'est-à-dire, notamment en appliquant les dispositions de l'article 217 de l'annexe II au code général des impôts. (cf. paragraphes 1 et 2 du I). Il procède alors au calcul du coefficient défini au premier alinéa de l'article 204 ter I de l'annexe II au CGI et qui sera utilisé en 1994.

28.Afin de ne pas accorder un double avantage au redevable qui a au cours de 1993 réduit un de ses acomptes d'une somme représentative de l'effet de la suppression partielle du décalage d'un mois, le troisième alinéa de l'article 204 ter I prévoit que le coefficient pour 1994 qui est établi à partir des données réelles du redevable afférentes à sa taxe déductible sur les BAIS de 1993 mentionnées sur sa déclaration annuelle doit être corrigé du supplément de taxe déductible constaté par le redevable en 1993 en application du deuxième alinéa de l'article 217 de l'annexe II au code général des impôts.

29.Le redevable doit donc, uniquement pour le calcul du coefficient de 1994, ajouter à la taxe normalement exigible, le complément de taxe déductible sur BAIS induite par l'application au cours de 1993 de la nouvelle règle de l'article 217 déjà cité, c'est-à-dire un montant égal à 10 % de la taxe déductible sur BAIS de décembre 1993.

30.Il est souligné que cette correction n'intervient d'une part que pour le calcul du coefficient pour 1994 des redevables placés sous le régime simplifié d'imposition, d'autre part que pour ceux d'entre eux qui étaient déjà en activité sous le régime du RSI au 31 décembre 1992.

• Absence de correction du coefficient pour les redevables nouvellement placés sous le RSI au 1 er janvier 1993.

31.Les redevables nouvellement admis au régime du RSI à la TVA ou qui débutent leur activité sous le régime du RSI, à compter du 1 er janvier 1993, déterminent leur coefficient provisoire en application du II de l'article 204 ter de l'annexe II au code général des impôts sous leur propre responsabilité, en fonction des principes connus et applicables en TVA à cette date.

32.En application du dernier alinéa de l'article 204 ter-I de l'annexe II au même code, ces redevables calculent le coefficient provisoire en tenant compte des dispositions nouvelles de l'article 217 de la même annexe qui permettent de déduire le mois même sans décalage d'un mois 10 % de la taxe déductible sur les achats de BAIS du mois.

33.Par conséquent ces redevables n'ont pas à réduire un de leurs acomptes provisionnels versés en cours d'année. Ils n'ont pas davantage à procéder au correctif du calcul du coefficient au titre de 1994.

34.Les règles décrites ci-dessus ne doivent pas être confondues avec les ajustements des coefficients auxquels les redevables placés sous le régime simplifié d'imposition peuvent procéder, sur autorisation des services, conformément aux dispositions du III de l'article 204 ter de l'annexe II au code déjà cité (cf. DB 3 E 4322 n° 14, mise à jour 1 er juillet 1990). Elles doivent en effet le cas échéant se superposer.

35.Les redevables placés sous le régime simplifié d'imposition autorisés à déclarer selon les modalités du réel normal (Art. 204 ter A de l'annexe II au CGI) appliquent les règles et modalités des redevables soumis au régime réel normal d'imposition (cf. exemples ci-dessus n° 21 et suivants ).

b) exemples :

36. Exemple 1 : Redevable placé en 1992 sous le régime simplifié d'imposition qui déclare trimestriellement et dont la période d'imposition correspond à l'année civile.

• Lors du dépôt en avril 1993 de sa déclaration trimestrielle CA 4, le redevable verse une somme déterminée en appliquant au chiffre d'affaires déclaré le coefficient de l'entreprise et en déduisant le cas échéant la taxe relative à ses investissements de la période.

Il peut diminuer cet acompte provisionnel d'une somme égale à 10 % du montant de la taxe déductible grevant les biens autres qu'immobilisations et les services du mois de mars 1993 (n° 24 ).

Exemple :

Coefficient de l'entreprise : 4,0

Par ailleurs, ce redevable constate les éléments suivants :

II peut en 1993, diminuer cet acompte de la somme de : 44 000 x 10 % soit 4 400 F, et donc en définitive acquitter en avril 1993 la somme de 1 600 F (soit 6 000 - 4 400).

La diminution de 4 400 F est portée ligne 11 de la CA 4 précédée de la mention « déduction de 10 % de la TVA sur BAIS du mois de mars 1993 » (n° 25 ).

Ses acomptes ultérieurs en 1993 n'ont pas à être diminués dès lors que le redevable a choisi de diminuer l'acompte versé en avril 1993.

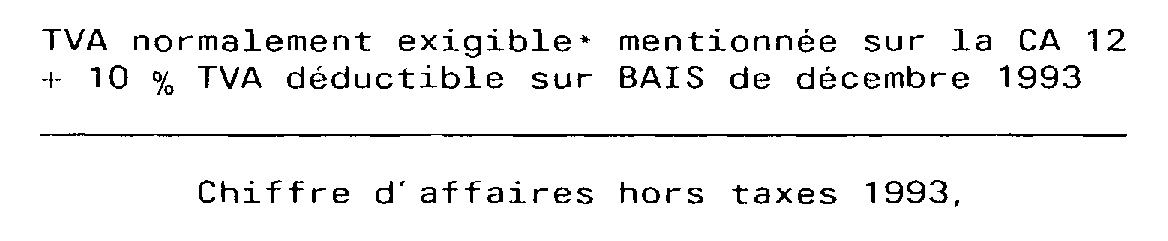

Lors du dépôt de la déclaration annuelle CA 12 en avril 1994, le redevable déclare dans le cadre « TVA déductible sur services et biens autres qu'immobilisations » sur la ligne « déduction sur factures » le montant de la taxe déductible de décembre 1992 à novembre 1993 inclus (soit par exemple 300 000 F) plus le montant de taxe déductible supplémentaire accordé au titre de la période couverte par la déclaration, soit au cas particulier 10 % de la taxe déductible sur BAIS de décembre 1993 (par hypothèse, 5 000 F). Dans cet exemple le total de taxes déductibles sur BAIS à porter sur la ligne 13 est de 305 000 F (n° 27 ).

En pratique, le redevable peut déterminer le coefficient pour 1994 de la manière suivante (n° 29 ) :

* La TVA normalement exigible résulte quant à elle de l'opération suivante :

Les autres modalités de calcul de ce coefficient restent inchangées. (cf. DB 3 E-4322) 1 .

Comme il a été indiqué supra n° 30 , ce redevable n'applique qu'une fois ce correctif, au titre du calcul de son coefficient pour 1994, et dans le cas où il a choisi de diminuer une des sommes provisionnelles versées en 1993.

Ces modalités sont transposables mutatis mutandis aux redevables qui ont formulé l'option pour le dépôt de la déclaration de régularisation dans les trois mois qui suivent la clôture de l'exercice conformément aux dispositions de l'article 242 septies A.-1 de l'annexe II au code général des impôts.

37. Exemple 2 : Redevable placé sous le régime simplifié d'imposition qui crée son activité le 1 er juillet 1993.

Ce redevable calcule ses versements de taxes en 1993 en appliquant un coefficient provisoire déterminé sous sa responsabilité compte tenu de ses prévisions d'exploitation (n° 31 ).

Ainsi, au titre du troisième trimestre 1993, ce redevable s'il a opté pour la déclaration et le paiement mensuels, verse un acompte au mois d'octobre 1993 déterminé à partir d'un coefficient tenant compte de ses prévisions de taxes déductibles évaluées en fonction des dispositions nouvelles de l'article 217 de l'annexe II au code général des impôts (n° 32 ).

Le redevable n'a donc pas à réduire un de ses acomptes l'année du début de son activité, ni à corriger le calcul de son coefficient pour 1994 s'il débute son activité en 1993 (n° 33 ).