B.O.I. N° 44 DU 10 AVRIL 2012

Annexe IV

Arrêté du 6 février 2012

Fixant la liste des taxes étrangères dont le paiement peut donner droit au crédit d'impôt mentionné au VI de l'article 235 ter ZE du code général des impôts

Le ministre de l'économie, des finances et de l'industrie et la ministre du budget, des comptes publics et de la réforme de l'Etat, porte-parole du Gouvernement,

Vu le code général des impôts notamment son article 235 ter ZE,

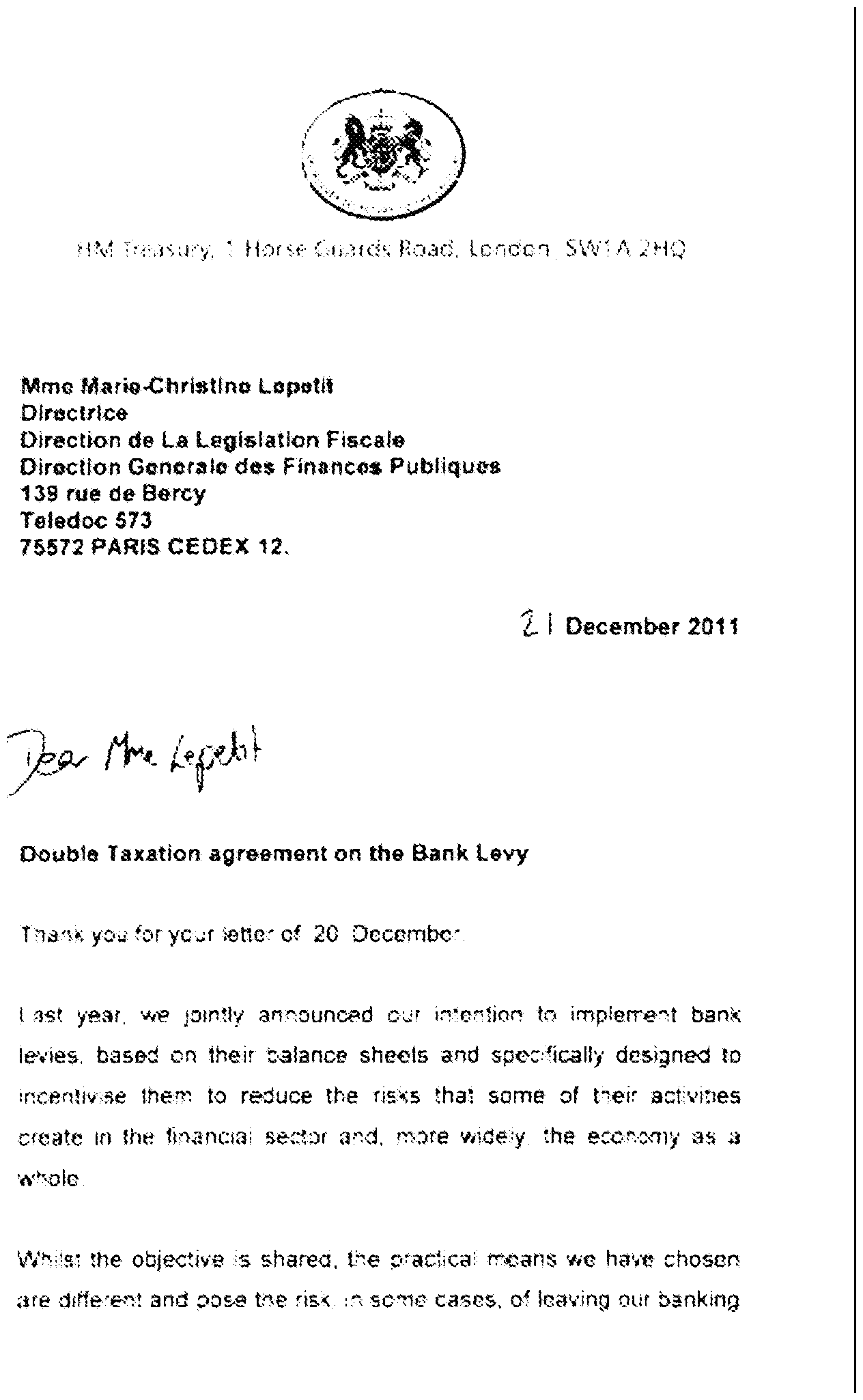

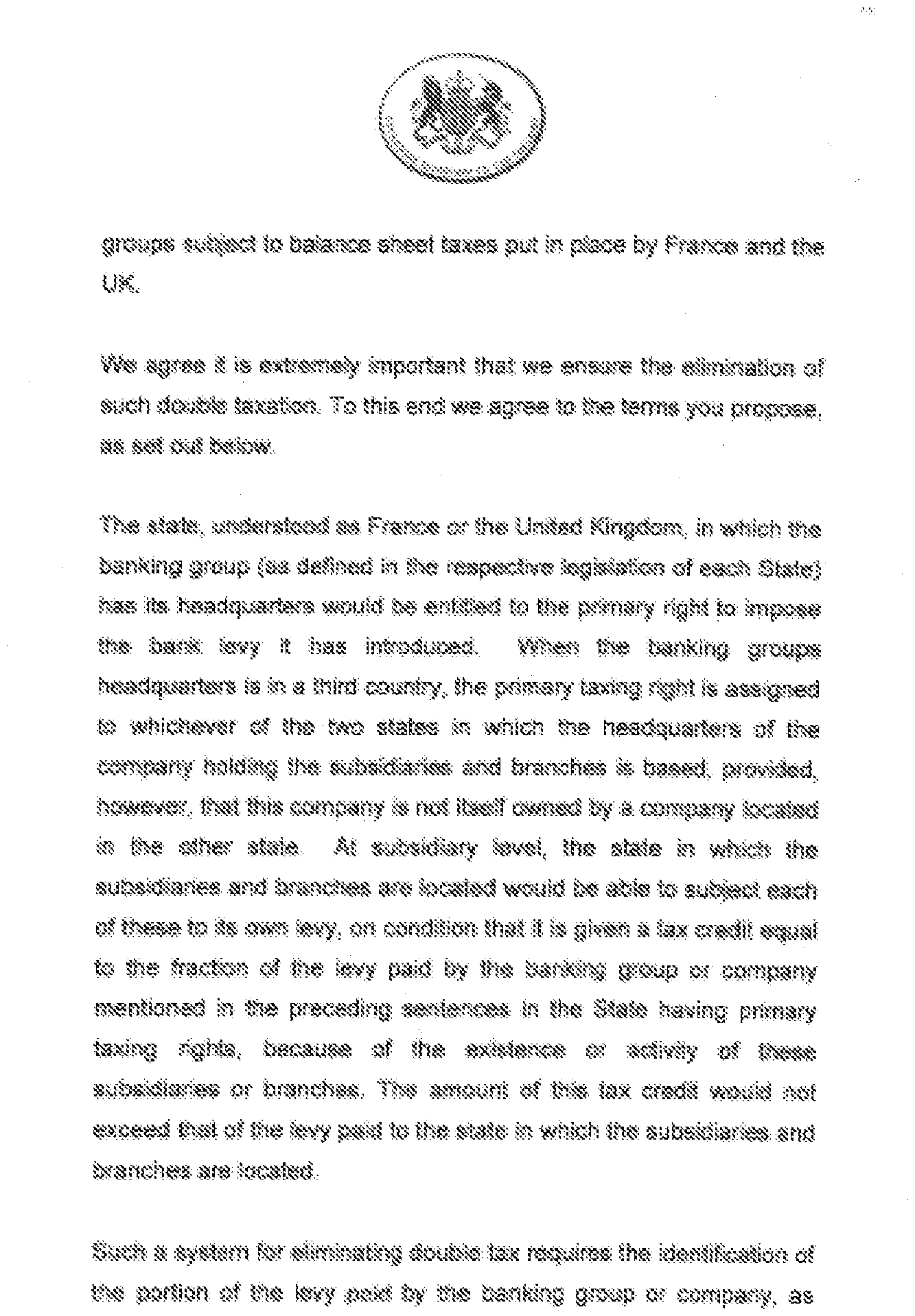

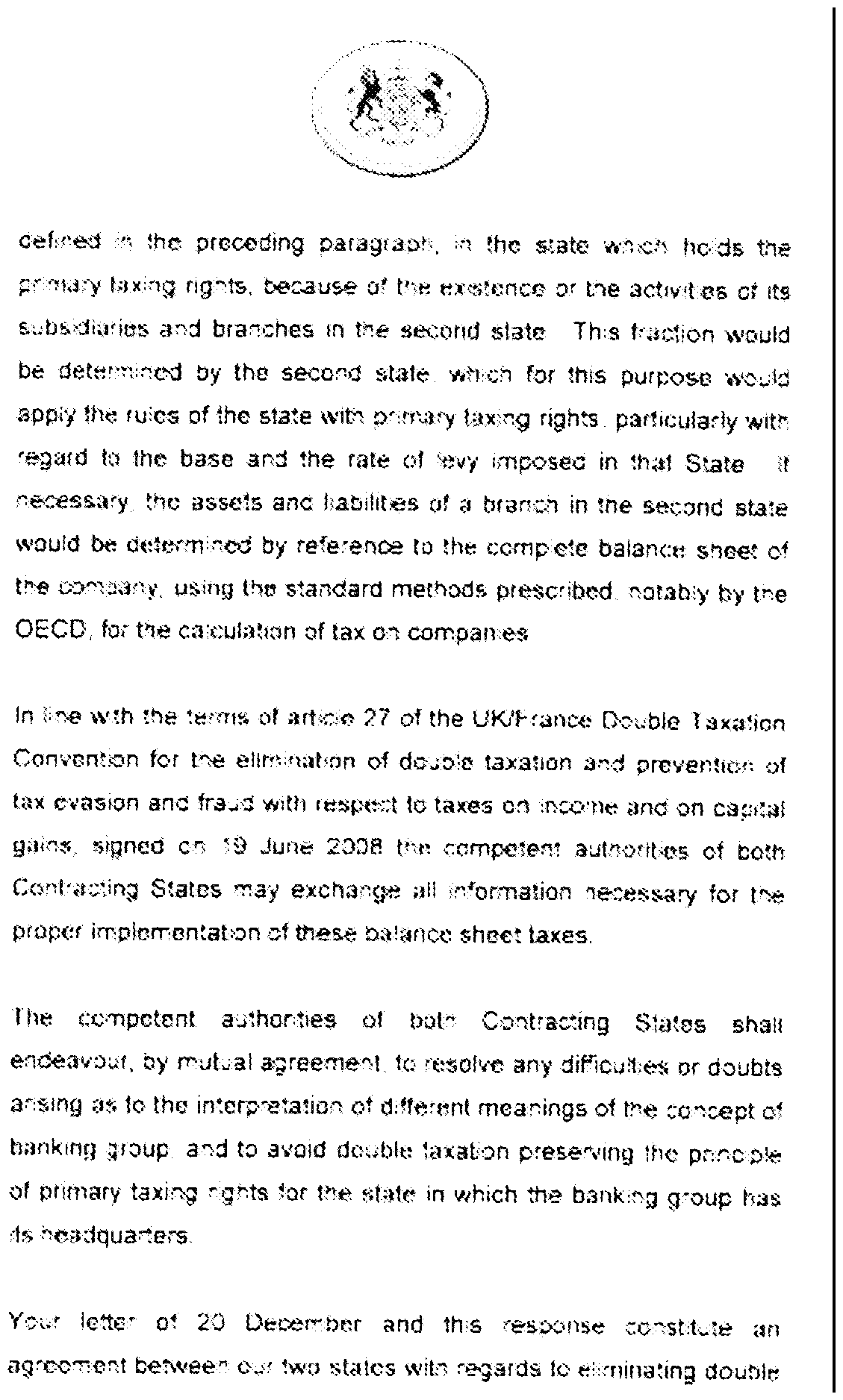

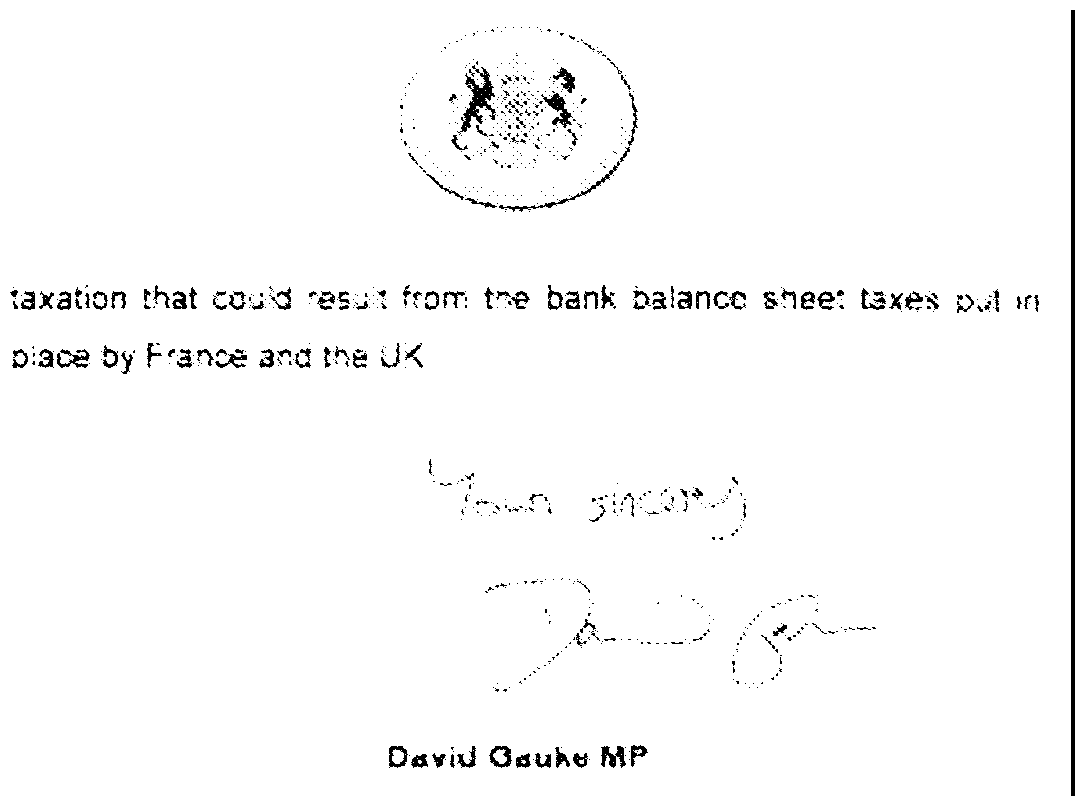

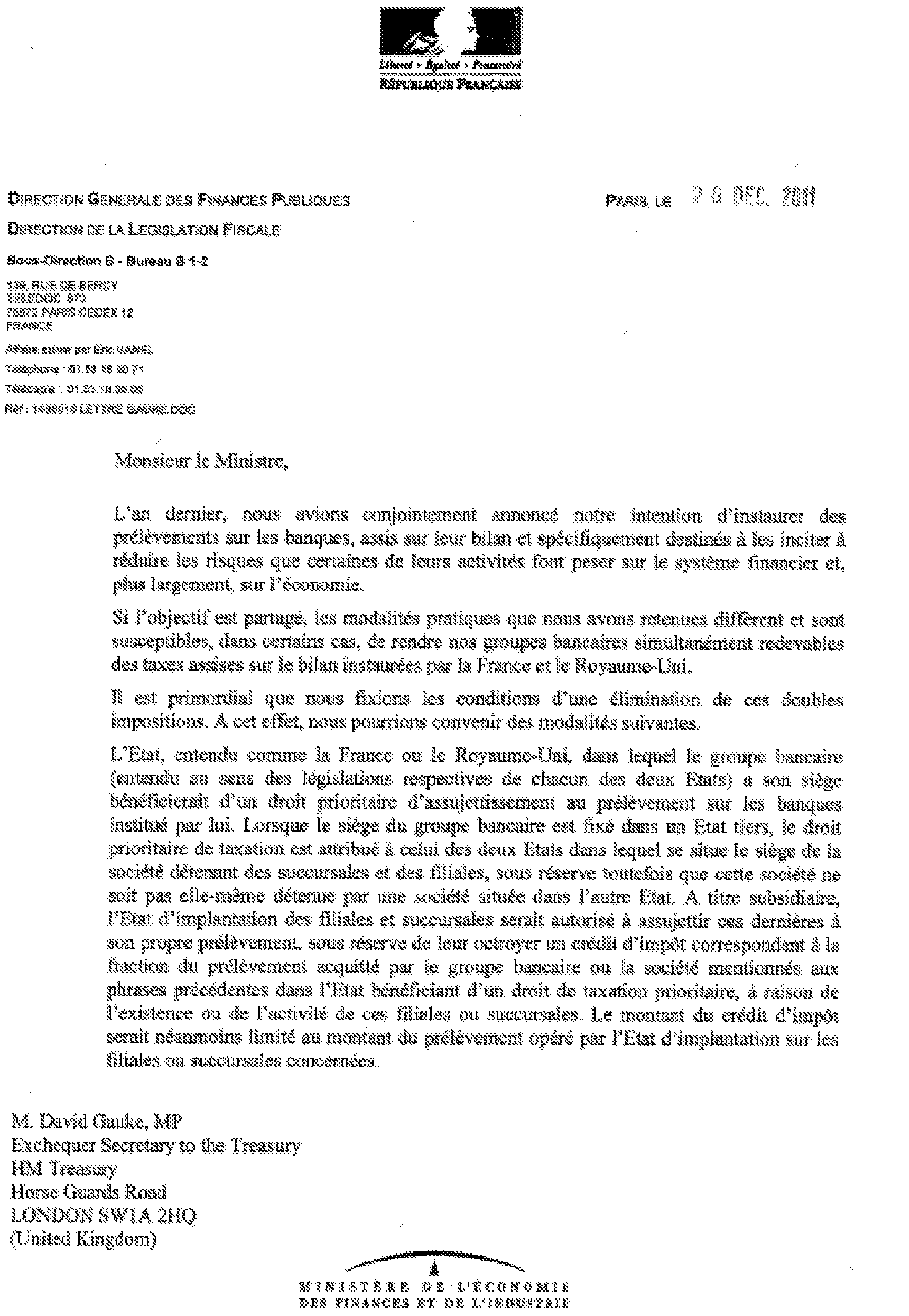

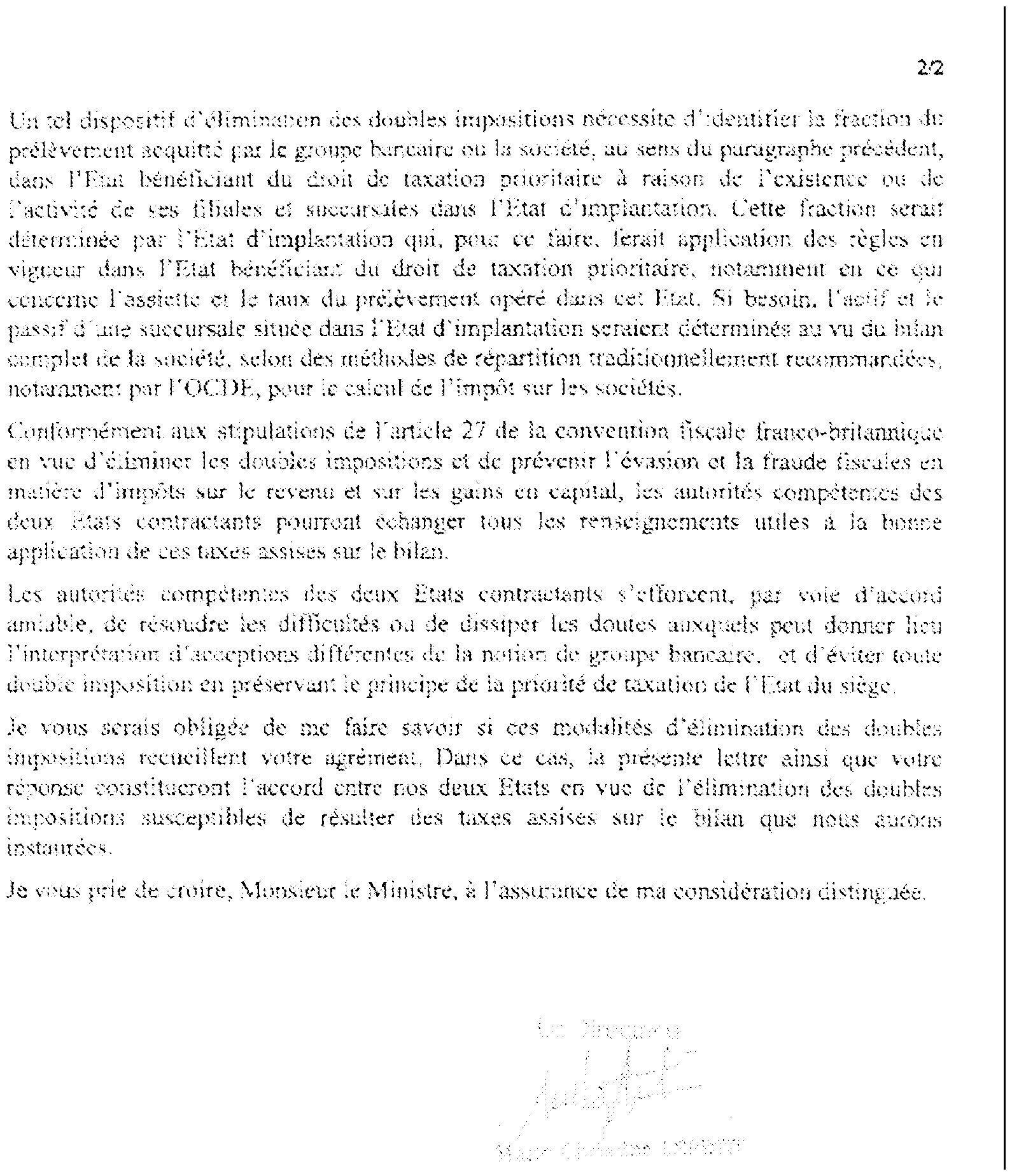

Vu l'accord entre la France et le Royaume Uni, résultant de l'échange de lettres des 20 et 21 décembre 2011,

Arrêtent :

Article 1 er

La liste des taxes étrangères dont le paiement peut donner droit à l'application des 1 à 3 du VI de l'article 235 ter ZE du code général des impôts comprend la taxe étrangère suivante :

Article 2

Le directeur général des finances publiques est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait le

Le ministre de l'économie, des finances et de l'industrie,

François BAROIN

•

Annexe V

•

A nnexe VI

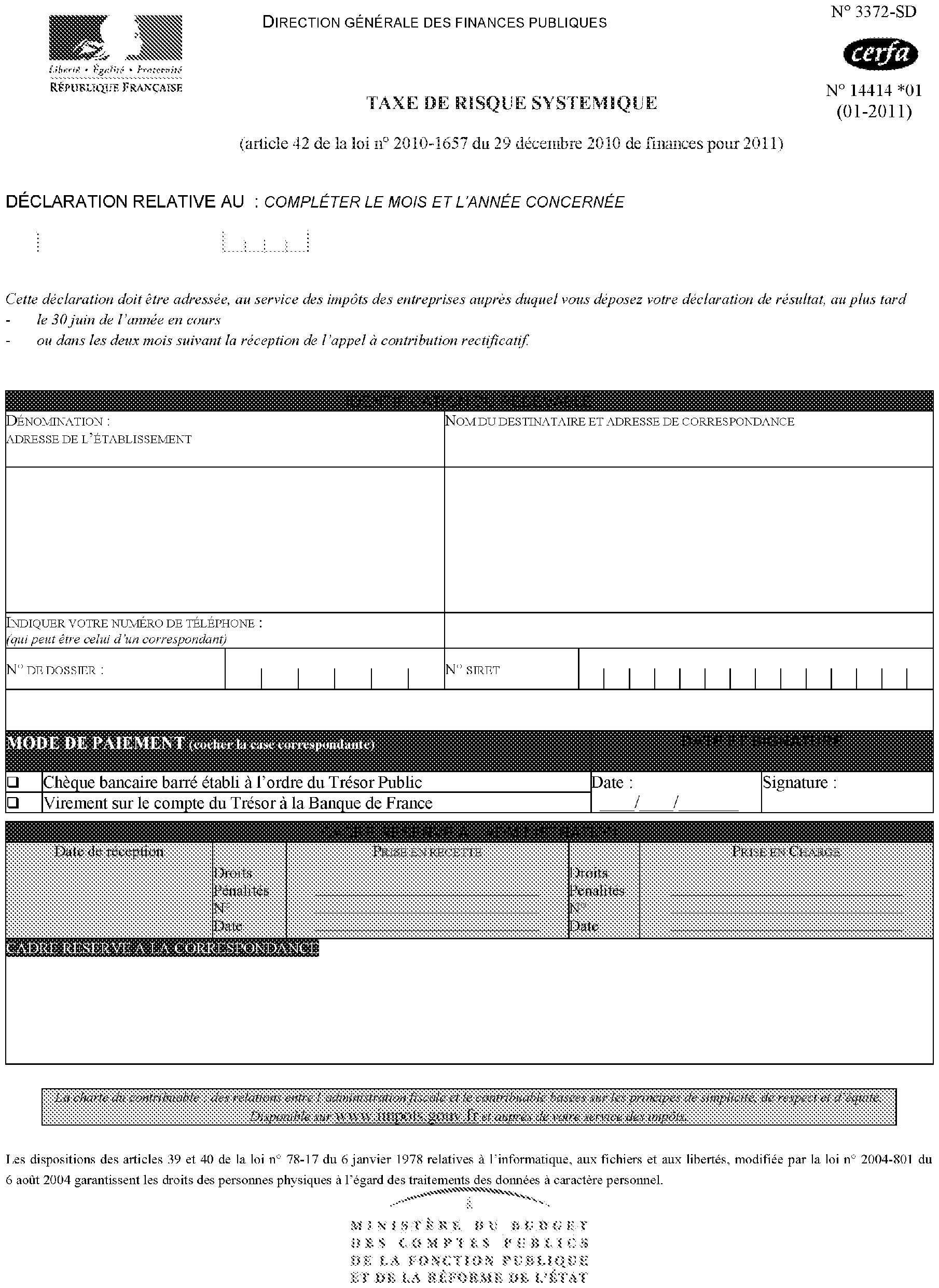

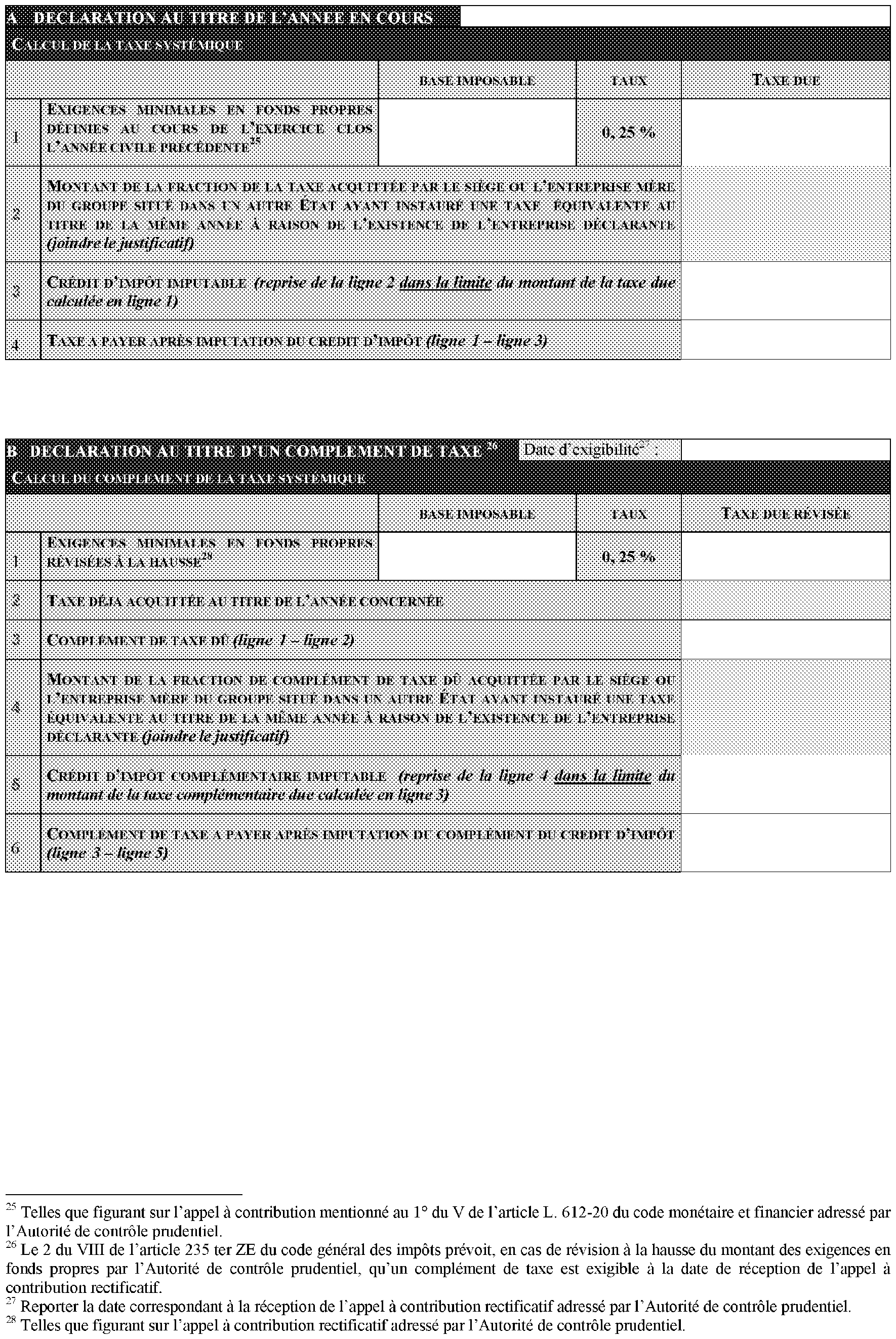

Modèle d'imprimé CERFA et notice

1 Article L. 511-1 du CoMoFi.

2 Article L. 311-1 du CoMoFi.

3 Article L. 311-2 du CoMoFi.

4 Article L. 531-4 du CoMoFi.

5 Article L. 321-1 du CoMoFi.

6 Article L. 532-9 du CoMoFi.

7 Article L. 421-2 du CoMoFi, étant précisé que la notion de marché réglementé est définie à l'article L. 421-1 du même code.

8 Article L. 440-1 du CoMoFi.

9 Article L. 440-2 du CoMoFi.

10 4° et 5° de l'article L. 542-1 du CoMoFi.

11 Article L. 522-1 du CoMoFi.

12 Article L. 517-1 du CoMoFi, étant précisé que la notion d'établissement financier est définie au 4 de l'article L. 511-21 du code monétaire et financier.

13 Article L. 517-4 du CoMoFi, étant précisé que la notion d'entité réglementée est définie au 1° du I de l'article L. 517-2 du CoMoFi.

14 La notion de libre prestation de services s'entend au sens de la Directive 2006/48/CE du 14 juin 2006 concernant l'accès à l'activité des établissements de crédit et son exercice.

15 Les articles L. 511-41, L. 522-14 et L. 533-2 du CoMoFi fixent les règles prudentielles et de contrôle interne afférentes respectivement aux établissements de crédit, aux établissements de paiement et aux prestataires de services d'investissement.

16 En application des dispositions du V de l'article L. 612-20 du CoMoFi, pendant les trois années suivant celle au titre de laquelle l'imposition est due, l'ACP peut réviser le montant de la contribution pour frais de contrôle. En pratique, s'agissant de la contribution due au titre de l'année N, l'ACP peut réviser le montant des exigences en fonds propres jusqu'au 31/12/N+3.

17 Documentation de base 4 H 1413 n° 1 .

18 Le paragraphe 24 des commentaires de l'article 4 du modèle de convention fiscale de l'OCDE prévoit que « Le siège de direction effective est le lieu où sont prises, quant au fond, les décisions clés sur le plan de la gestion et sur le plan commercial qui sont nécessaires pour la conduite des activités de l'entité dans son ensemble. Tous les faits et circonstances pertinents doivent être pris en compte pour déterminer le siège de direction effective » .

19 Le paragraphe 26-3 précise que « la définition figurant à ce paragraphe 24 correspond d'ordinaire au lieu où la personne ou le groupe de personnes exerçant les fonctions les plus élevées (par exemple un conseil d'administration ou un directoire) prend ses décisions. Il s'agit du lieu où sont, en fait, principalement concentrés les organes de direction, d'administration et de contrôle de l'entité » .

20 Article L. 511-20 du CoMoFi.

21 En application du 4 du VI de l'article 235 ter ZE.

22 Cf. notamment documentation de base 13 L 1213 du 1 er juillet 2002 sur le délai de reprise en matière de taxe sur le chiffre d'affaires.

23 En application de l'article L. 256 du livre des procédures fiscales.

24 Cf. documentation de base et bulletins officiels des impôts publiés en série 13 O sur les règles applicables en matière de contentieux de l'impôt.