B.O.I. N° 34 du 18 FEVRIER 1997

BULLETIN OFFICIEL DES IMPÔTS

4 A-3-97

N° 34 du 18 FEVRIER 1997

4 F.E. / 7 - A 3122 - A 313

INSTRUCTION DU 7 FEVRIER 1997

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

CREDIT D'IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

OU AGRICOLES EFFECTUANT DES DEPENSES DE RECHERCHE. RECONDUCTION DU REGIME

AU TITRE DES ANNEES 1996 A 1998. OPTION POUR LA PERIODE 1996-1998. CALCUL DU CREDIT D'IMPOT.

REVALORISATION DES DEPENSES DE RECHERCHE SERVANT POUR LE CALCUL DU CREDIT D'IMPOT

DE L'ANNEE 1996. MODALITES D'APPLICATION.

(C.G.I., art. 244 quater B)

NOR : BUD F 9710015 J

[S.L.F. - Bureau B 2]

|

PRESENTATION RESUMEE

L'article 73 de la loi de finances pour 1996 reconduit le régime du crédit d'impôt recherche pour la période 1996-1998, et s'applique aux entreprises qui exercent l'option au titre de cette période. Les modalités d'utilisation du crédit d'impôt recherche prévues à l'article 199 ter B du code général des impôts sont également reconduites pour les années 1996 à 1998. Par ailleurs, la présente instruction publie les coefficients de revalorisation des dépenses de recherche des années 1994 et 1995 servant de référence pour le calcul du crédit d'impôt recherche de l'année 1996. • |

||||

L'article 73 de la loi de finances pour 1996 reconduit le régime du crédit d'impôt recherche pour la période 1996-1998.

Les entreprises industrielles, commerciales ou agricoles ont la faculté d'opter pour ce régime, ou de reconduire leur option pour celles qui en ont fait application au titre de 1995, et de bénéficier ainsi d'un crédit d'impôt calculé sur l'accroissement des dépenses de recherche exposées au cours des années 1996 à 1998. Les modalités d'utilisation applicables au crédit d'impôt des années 1992 à 1995 sont également reconduites pour la période 1996-1998.

La présente instruction commente cette disposition. Elle publie par ailleurs les coefficients de revalorisation des dépenses de recherche des années 1994 et 1995 servant de référence pour le calcul du crédit d'impôt recherche de 1996.

SECTION 1 :

Le crédit d'impôt recherche est reconduit pour la période 1996-1998

Le paragraphe I de l'article 73 de la loi de finances pour 1996, codifié au e) du IV bis de l'article 244 quater B du code général des impôts, reconduit le dispositif du crédit d'impôt recherche (CIR) pour la période 1996-1998.

Les entreprises ont donc la faculté de reconduire leur option pour le CIR ou d'exercer cette option si elles n'en ont encore jamais bénéficié.

SOUS-SECTION 1 :

L'option pour le CIR au titre de la période 1996-1998

A. ENTREPRISES AUTORISEES A OPTER POUR LE CIR AU TITRE DE LA PERIODE 1996-1998

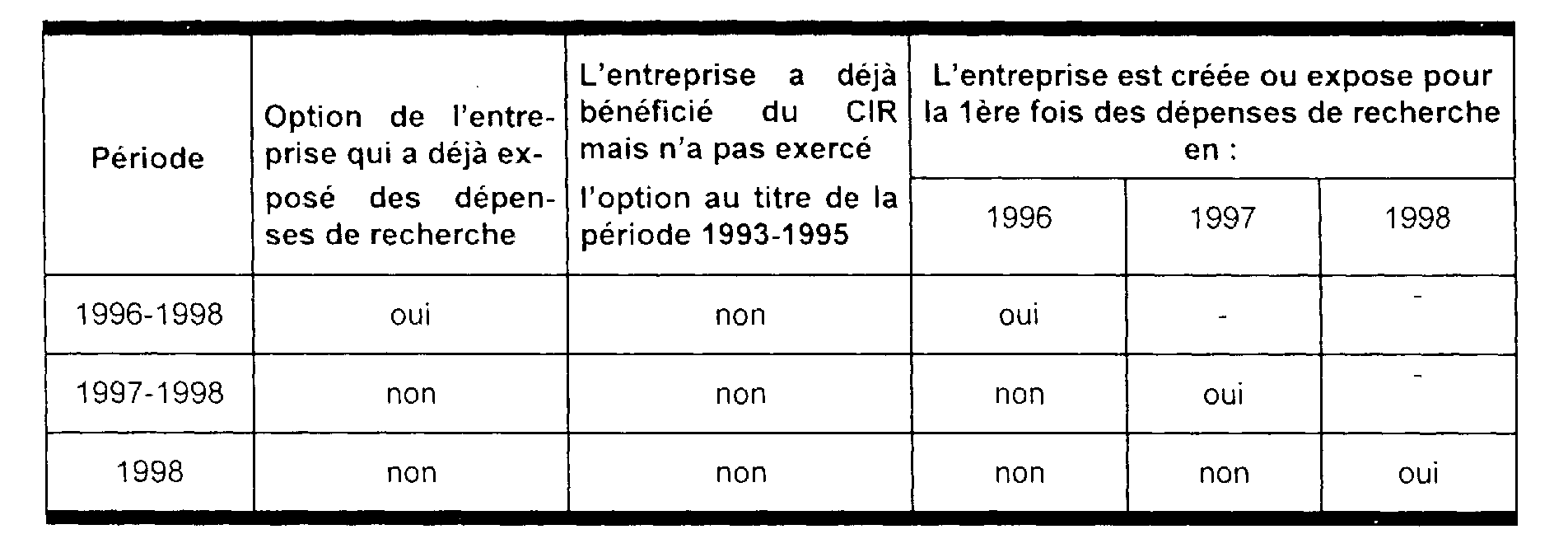

Trois situations doivent être envisagées :

I. Entreprises qui ont fait application du CIR en 1995

Les entreprises qui ont fait application du CIR au titre de l'année 1995 peuvent opter pour le régime du CIR pour la période 1996-1998.

Sont ainsi autorisées à reconduire leur option les entreprises qui ont opté pour le crédit d'impôt recherche au titre de la période 1993-1995 (cf. documentation administrative 4 A 3122 n os 66 à 71 et instruction administrative du 28 avril 1994 publiée au BOI 4A-8-94).

II. Entreprises qui n'ont jamais opté pour le CIR

Les entreprises qui n'ont jamais opté pour le régime du CIR peuvent opter pour la période 1996-1998, qu'elles aient ou non exposé des dépenses de recherche antérieurement à 1996.

Bien entendu, le CIR de 1996 doit être calculé à partir de l'accroissement des dépenses de recherche de l'année 1996 par rapport à la moyenne des dépenses de même nature des années 1994 et 1995 alors même que l'entreprise n'a pas bénéficié du CIR au titre de l'année 1995.

III. Entreprises créées ou qui exposent pour la première fois des dépenses de recherche en 1997-1998

Les entreprises dont la création ou les premières dépenses de recherche interviendront au cours des années 1997 ou 1998 pourront exercer l'option pour le CIR.

Cette option concerne les années civiles comprises entre la date de l'événement qui la motive et le terme de la période, soit l'année 1998.

Ainsi, une entreprise dont la création ou les premières dépenses de recherche interviendront au cours de l'année 1997, bénéficiera du crédit d'impôt au titre des années 1997 et 1998.

B. ENTREPRISES QUI N'ONT PAS LA POSSIBILITE D'EXERCER L'OPTION AU TITRE DE LA PERIODE 1996-1998

Les entreprises qui ont déjà bénéficié dans le passé du crédit d'impôt recherche mais qui n'ont pas exercé l'option pour ce régime au titre de la période 1993-1995 sont exclues du bénéfice du CIR pour la période 1996-1998. Elles ne peuvent donc exercer d'option au titre de cette période.

Le tableau ci-après résume la situation des entreprises au regard de l'option pour le CIR

SOUS-SECTION 2 :

Modalités d'exercice de l'option au titre de la période 1996-1998

Conformément aux dispositions de l'article 49 septies M de l'annexe III au code général des impôts, l'option pour le CIR au titre de la période 1996-1998 résulte du dépôt de la déclaration spéciale n° 2069 A afférente à l'année 1996.

Cette déclaration doit être souscrite au plus tard à la date limite de dépôt de la déclaration de résultat de l'exercice 1996 ou, pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, à la date limite de dépôt de la déclaration du premier exercice clos en 1997.

Toutefois, les entreprises nouvelles créées en 1997 ou en 1998 et celles qui exposeront pour la première fois des dépenses de recherche au cours de l'une de ces deux années, pourront exercer leur option jusqu'à la date limite de dépôt de la déclaration de résultat de l'année de création ou de l'année où sont exposées les premières dépenses de recherche. Pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, cette option pourra être exercée jusqu'à la date limite de dépôt de la déclaration de résultat du premier exercice clos au cours de l'année suivant celle de la création, ou celle où sont exposées les premières dépenses de recherche.

SECTION 2 :

Les modalités d'utilisation du crédit d'impôt recherche applicable au crédit d'impôt recherche des années 1992 à 1995 sont applicables au crédit d'impôt recherche des années 1996 à 1998.

Le III de l'article 20 de la loi de finances 1993 a modifié les dispositions de l'article 199 ter B du code général des impôts relatives aux règles d'utilisation du crédit d'impôt recherche au titre des années 1992 à 1995 et, en particulier, a supprimé dans la majorité des cas la restitution immédiate du crédit d'impôt recherche non imputé.

Ces dispositions sont commentées dans la documentation administrative 4 A 313 n os 4 à 13.

Le II de l'article 73 de la loi de finances pour 1996 prévoit que les dispositions de l'article 199 ter B du code général des impôts sont applicables au crédit d'impôt recherche des années 1996 à 1998.

Les modalités d'utilisation du crédit d'impôt recherche commentées dans la documentation administrative 4 A 313 n os 4 à 13 sont donc applicables au crédit d'impôt recherche des années 1996 à 1998.

SECTION 3

Revalorisation des dépenses retenues pour le calcul du crédit d'impôt de l'année 1996

Le crédit d'impôt recherche de l'année 1996 est égal à 50 % de l'excédent des dépenses de recherche exposées au cours de cette année par rapport à la moyenne des dépenses de même nature exposées au cours des années 1994 et 1995, revalorisées en fonction de la variation de l'indice annuel des prix à la consommation.

Les dépenses de recherche de référence exposées au cours des deux années précédant celle au titre de laquelle le crédit d'impôt est calculé sont revalorisées de la hausse des prix à la consommation constatée pendant :

- les deux années écoulées pour les dépenses de l'année 1994 ;

- et la dernière année pour les dépenses de l'année 1995.

Les dépenses de chacune de ces deux années sont revalorisées en leur appliquant le coefficient de revalorisation qui leur est propre (cf. documentation administrative 4 A 3122 n° 47).

Conformément à l'article 49 septies K de l'annexe III au code général des impôts, pris pour l'application de l'article 244 quater B de ce code, ces coefficients sont déterminés à partir de l'indice moyen annuel des prix à la consommation dont la population de référence est constituée de l'ensemble des ménages.

Cet indice moyen annuel des prix à la consommation calculé par l'INSEE (base 100 pour 1990) est de :

- 109,7 pour 1994 ;

- 111,6 pour 1995 ;

- 113,8 pour 1996.

Le coefficient de revalorisation des dépenses de recherche est donc égal à :

- 1,03737 pour les dépenses de recherche de l'année 1994 ;

- 1,01971 pour celles de l'année 1995.

Annoter : documentation administrative 4 A 3122 (n os 47, 66 à 71 et annexe) et 4 A 313 n os 4 à 13.

Le Directeur,

Chef du service de la Législation Fiscale

Patrice FORGET