B.O.I. N° 180 du 26 NOVEMBRE 2004

ANNEXE 2

Article 37 de loi de finances rectificative pour 2003 (n°2003-1312 du 30 décembre 2003).

Article 37

A. - Le code général des impôts est ainsi modifié :

I. - Au premier alinéa de l'article 218, les mots : « et du septième alinéa du I de l'article 219 bis » sont supprimés.

II. - Le septième alinéa du I de l'article 219 bis est supprimé.

III. - L'article 1668 est ainsi modifié :

1° Le dernier alinéa du I est ainsi rédigé :

« Les organismes mentionnés au premier alinéa du 1 bis de l'article 206 et dont le chiffre d'affaires du dernier exercice clos est inférieur à 84 000 EUR ainsi que les personnes morales ou organismes imposés au taux de l'impôt sur les sociétés prévus à l'article 219 bis sont dispensés du versement des acomptes. » ;

2° Au 2, les mots : « des bordereaux-avis de versement » sont remplacés par les mots : « du relevé de solde ».

IV. - Au premier alinéa de l'article 1679, le mot : « Trésor » est remplacé par les mots : « comptable de la direction générale des impôts ».

V. - L'article 1681 quinquies est ainsi modifié :

1° Le 3 est ainsi rédigé :

« 3. Les paiements afférents à l'impôt mentionné à l'article 1668 sont effectués par virement directement opéré sur le compte du Trésor ouvert dans les écritures de la Banque de France lorsque le chiffre d'affaires hors taxes réalisé au titre de l'exercice précédent par l'entreprise est supérieur à 760 000 EUR. » ;

2° Il est complété par un 4 ainsi rédigé :

« 4. Les paiements afférents à la taxe sur les salaires mentionnée à l'article 231 sont effectués par virement directement opéré sur le compte du Trésor ouvert dans les écritures de la Banque de France lorsque leur montant excède 50 000 EUR. »

VI. - L'article 1681 septies est ainsi modifié :

1° Au 1°, après les mots : « et ses taxes additionnelles » sont insérés les mots : « ainsi que la taxe sur les salaires » ;

2° Au 2°, les mots : « de la taxe sur les salaires, » sont supprimés.

VII. - Au deuxième alinéa de l'article 1763 A, les mots : « recouvrée comme en matière d'impôt sur le revenu » sont remplacés par les mots : « recouvrée et garantie comme en matière d'impôt sur les sociétés ».

VIII. - Les 1° et 2° du 3 de l'article 1929 quater sont ainsi rédigés :

« 1° Le redevable a encouru une majoration pour défaut de paiement pour les impôts directs recouvrés par les comptables de la direction générale de la comptabilité publique ;

« 2° Un titre exécutoire a été émis, pour les taxes sur le chiffre d'affaires et assimilées et les contributions indirectes, ainsi que pour les impôts directs et taxes assimilées recouvrés par les comptables de la direction générale des impôts. »

IX. - A l'article 1929 sexies, les mots : « et de droits de timbre ainsi que de contributions indirectes » sont remplacés par les mots : « de droits de timbre, de contributions indirectes ainsi que d'impôt sur les sociétés et contributions assimilées, de taxe sur les salaires et taxes recouvrées selon les mêmes modalités ».

B. - Les dispositions des I à IX du A entrent en vigueur à des dates fixées par déc ret et au plus tard le 1er janvier 2005.

Article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002).

Article 21

I. - Le code général des impôts est ainsi modifié :

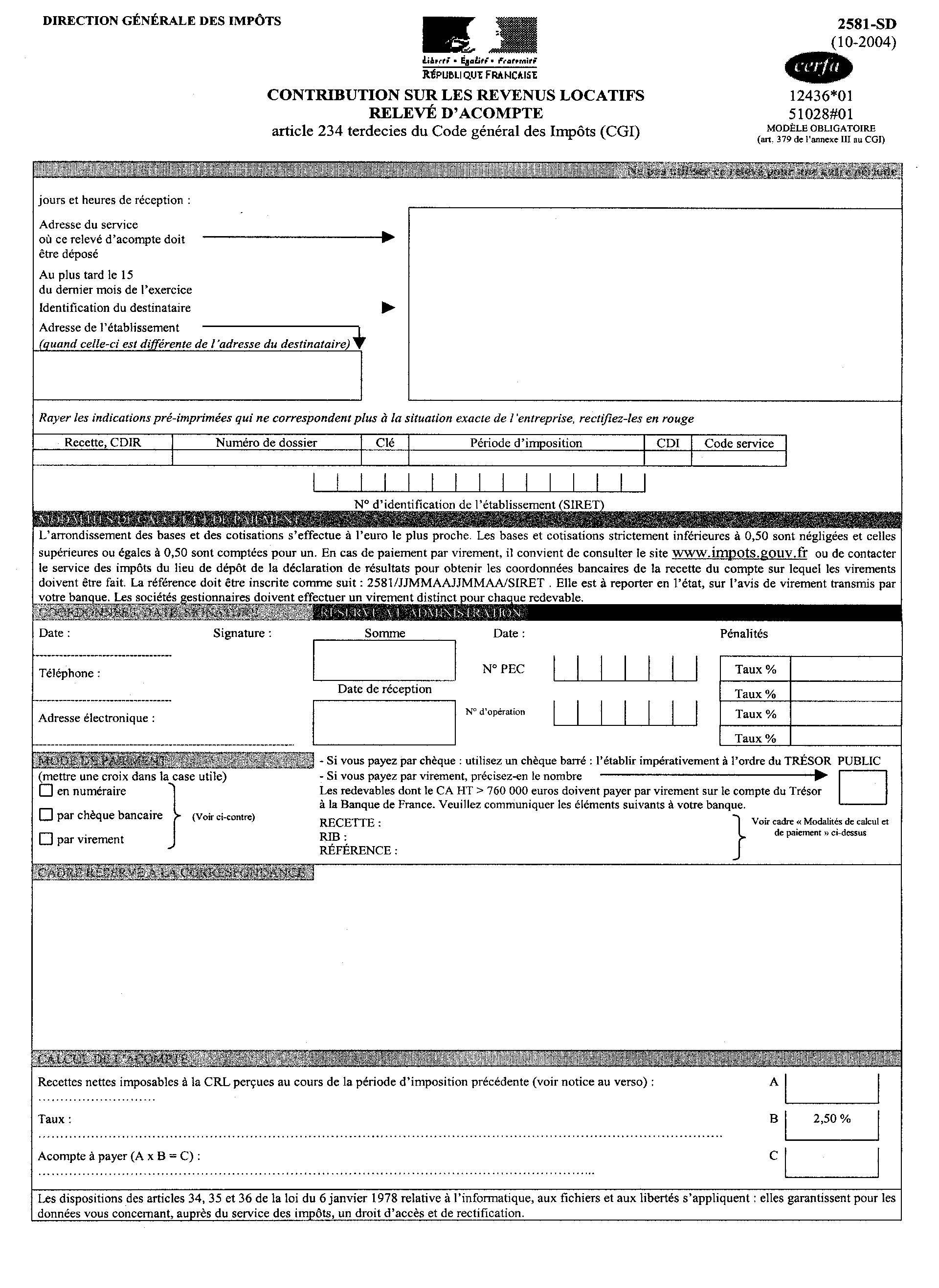

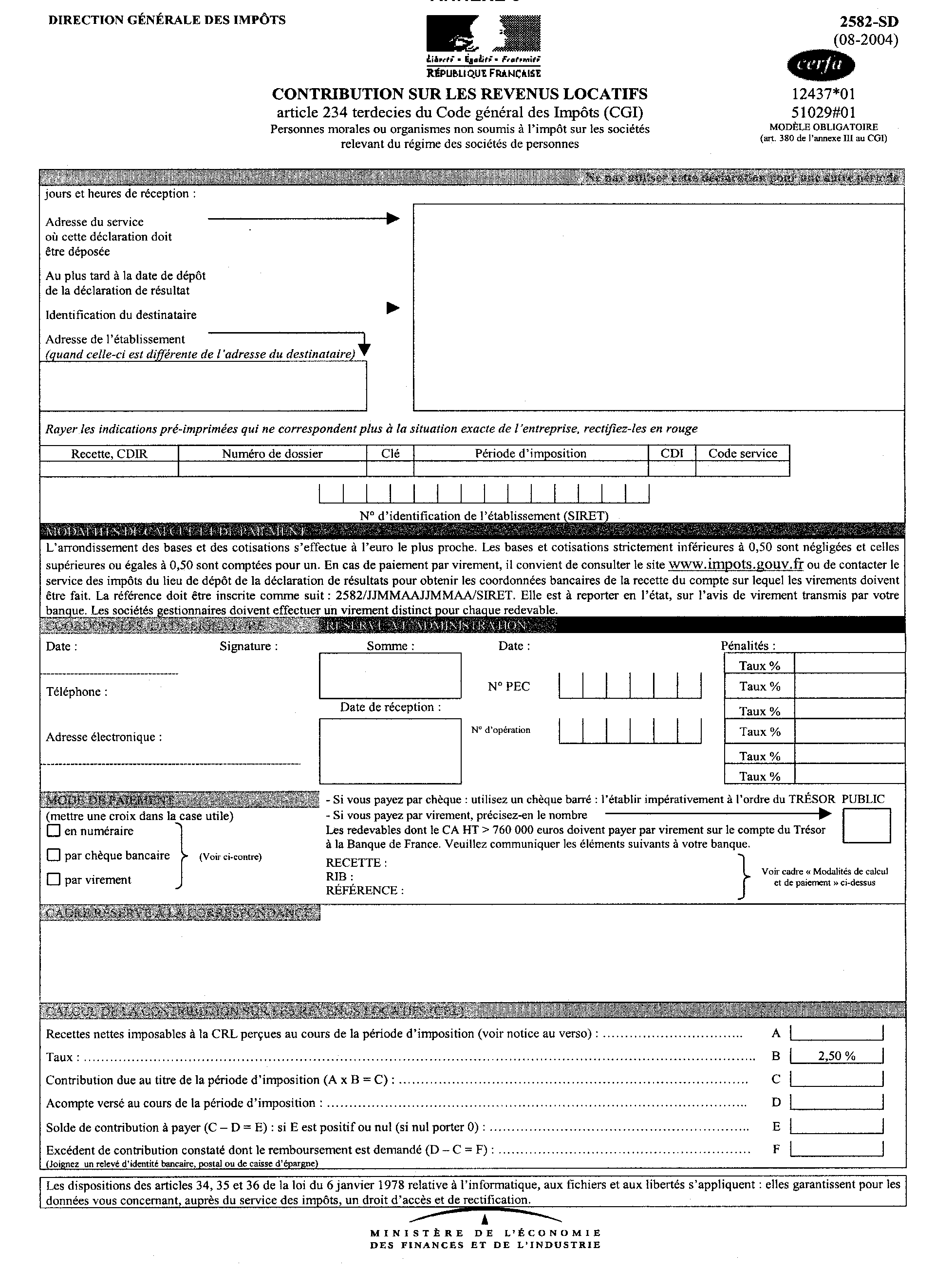

1° Au deuxième alinéa du III de l'article 220 septies, au premier alinéa de l'article 234 terdecies et au premier alinéa de l'article 234 quaterdecies, les mots : « comptable du Trésor » sont remplacés par les mots : « comptable de la direction générale des impôts » ;

2° Au premier alinéa du III de l'article 234 duodecies, au II de l'article 1668 B et au deuxième alinéa du I de l'article 1668 D, les mots : « comptable du Trésor chargé du recouvrement des impôts directs » sont remplacés par les mots : « comptable de la direction générale des impôts » ;

3° Le premier alinéa du VIII de l'article 231 ter est complété par les mots : « jusqu'au 31 décembre 2003 » ;

4° Le 1 de l'article 1668 est ainsi modifié :

a) Au premier alinéa, les mots : « comptable du Trésor chargé du recouvrement des impôts directs » sont remplacés par les mots : « comptable de la direction générale des impôts » ;

b) Au troisième alinéa, les mots : « dans les vingt premiers jours des mois de février, mai, août et novembre » sont remplacés par les mots : « au plus tard les 15 mars, 15 juin, 15 septembre et 15 décembre » ;

5° L'article 1668 A est ainsi modifié :

a) Au premier alinéa, les mots : « comptable du Trésor » sont remplacés par les mots : « comptable de la direction générale des impôts » ;

b) Au deuxième alinéa, les mots : « rôle émis par le directeur des services fiscaux » sont remplacés par les mots : « avis de mise en recouvrement » ;

6° A l'article 1679 bis, les mots : « de rôle » sont remplacés par les mots : « d'avis de mise en recouvrement » ;

7° Au 1 de l'article 1680, les mots : « comptable du Trésor chargé du recouvrement des impôts directs détenteur du rôle » sont remplacés par les mots : « comptable chargé du recouvrement des impôts directs » ;

8° Le 1 de l'article 1731 est ainsi modifié :

a) Les mots : « comptables directs du Trésor » sont remplacés par les mots : « comptables du Trésor » ;

b) Les mots : « au titre de la taxe sur les salaires mentionnée à l'article 1679 ou » sont supprimés ;

9° L'article 1762 est ainsi modifié :

a) Le premier alinéa du 3 est ainsi rédigé :

« Si l'un des acomptes prévus au 1 de l'article 1668 n'a pas été intégralement acquitté aux dates mentionnées audit 1, la majoration prévue au 1 de l'article 1731 est appliquée aux sommes non réglées. » ;

b) Au 4, les mots : « une majoration de 10 % » sont remplacés par les mots : « la majoration prévue au 1 de l'article 1731 ».

II. - Le livre des procédures fiscales est ainsi modifié :

1° Le premier alinéa de l'article L. 104 est ainsi rédigé :

« Les comptables chargés du recouvrement des impôts directs délivrent aux personnes qui en font la demande soit un extrait de rôle ou un certificat de non-inscription au rôle, soit une copie de l'avis de mise en recouvrement, selon le comptable compétent pour recouvrer l'impôt, dans les conditions suivantes : » ;

2° A l'article L. 105, les mots : « comptables du Trésor chargés du recouvrement » sont remplacés par les mots : « comptables chargés du recouvrement ».

III. - Les dispositions des I et II entreront en vigueur à des dates fixées par décret et a u plus tard au 1er janvier 2005

Décret n° 2004-469 du 25 mai 2004 relatif aux modalités de recouvrement de l'impôt sur les sociétés, de l'imposition forfaitaire annuelle, des contributions sur l'impôt sur les sociétés, de la contribution sur les revenus locatifs due par les personnes morales, de la taxe sur les salaires et de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage perçue dans la région Ile-de-France

NOR : ECOF0400028D

Le Premier ministre,

Sur le rapport du ministre d'Etat, ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment les articles 231 ter, 234 duodecies à 234 quaterdecies, 1668, 1668 A, 1668 B, 1668 D, 1679 et 1679 bis ;

Vu l'article 21 de la loi de finances rectificative pour 2002 (n° 2002-1576 du 30 décembre 2002) ;

Vu l'article 37 de la loi de finances rectificative pour 2003 (n° 2003-1312 du 30 décembre 2003) ;

Vu l'article 2 du décret n° 2003-1388 du 31 décembre 2003 relatif aux modalités de recouvrement de la taxe sur les salaires et modifiant l'annexe III au code général des impôts,

Décrète :

Article 1

A compter du 1er novembre 2004, le recouvrement de l'impôt sur les sociétés, de l'imposition forfaitaire annuelle, des contributions sur l'impôt sur les sociétés, de la contribution sur les revenus locatifs due par les personnes morales est effectué par les comptables de la direction générale des impôts.

Les dispositions prévues à l'article 21 de la loi de finances rectificative pour 2002 susvisée et à l'article 37 de la loi de finances rectificative pour 2003 susvisée relatives au recouvrement de ces impositions entrent en vigueur à cette date.

Les insuffisances ou défauts de paiement des impôts susmentionnés qui ont fait l'objet d'une authentification par voie de rôle à la date du 1er novembre 2004 sont recouvrés par les comptables de la direction générale de la comptabilité publique.

Article 2

Il est ajouté un deuxième alinéa à l'article 2 du décret du 31 décembre 2003 susvisé ai nsi rédigé :

« Les dispositions précitées de l'article 21 de la loi de finances rectificative pour 2002 et de l'article 37 de la loi de finances rectificative pour 2003 relatives à la taxe sur les salaires s'appliquent également au recouvrement des insuffisances ou défauts de paiement de cette taxe, qui n'ont pas fait l'objet d'une authentification par voie de rôle à la date du 1er février 2004. »

Article 3

Les dispositions du 3° du I de l'article 21 de la loi de finances rectificative pour 2002 susvisée relatives à la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage perçue dans la région Ile-de-France entrent en vigueur à la date de publication du présent décret.

Article 4

Le ministre d'Etat, ministre de l'économie, des finances et de l'industrie, et le secrétaire d'Etat au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 25 mai 2004.

Jean-Pierre Raffarin

Par le Premier ministre :

Le ministre d'Etat, ministre de l'économie,

des finances et de l'industrie,

Nicolas Sarkozy

Le secrétaire d'Etat au budget et à la réforme budgétaire,

Dominique Bussereau

Textes dont l'adoption est prévue dans le projet de loi de finances rectificative pour 2004

Le code général des impôts est ainsi modifié :

I. Le deuxième alinéa de l'article 234 terdecies est ainsi modifié : « Elle donne lieu au préalable au versement d'un acompte payable au plus tard le 15 du dernier mois de l'exercice, dont le montant est déterminé selon les modalités définies au III de l'article 234 duodecies ».

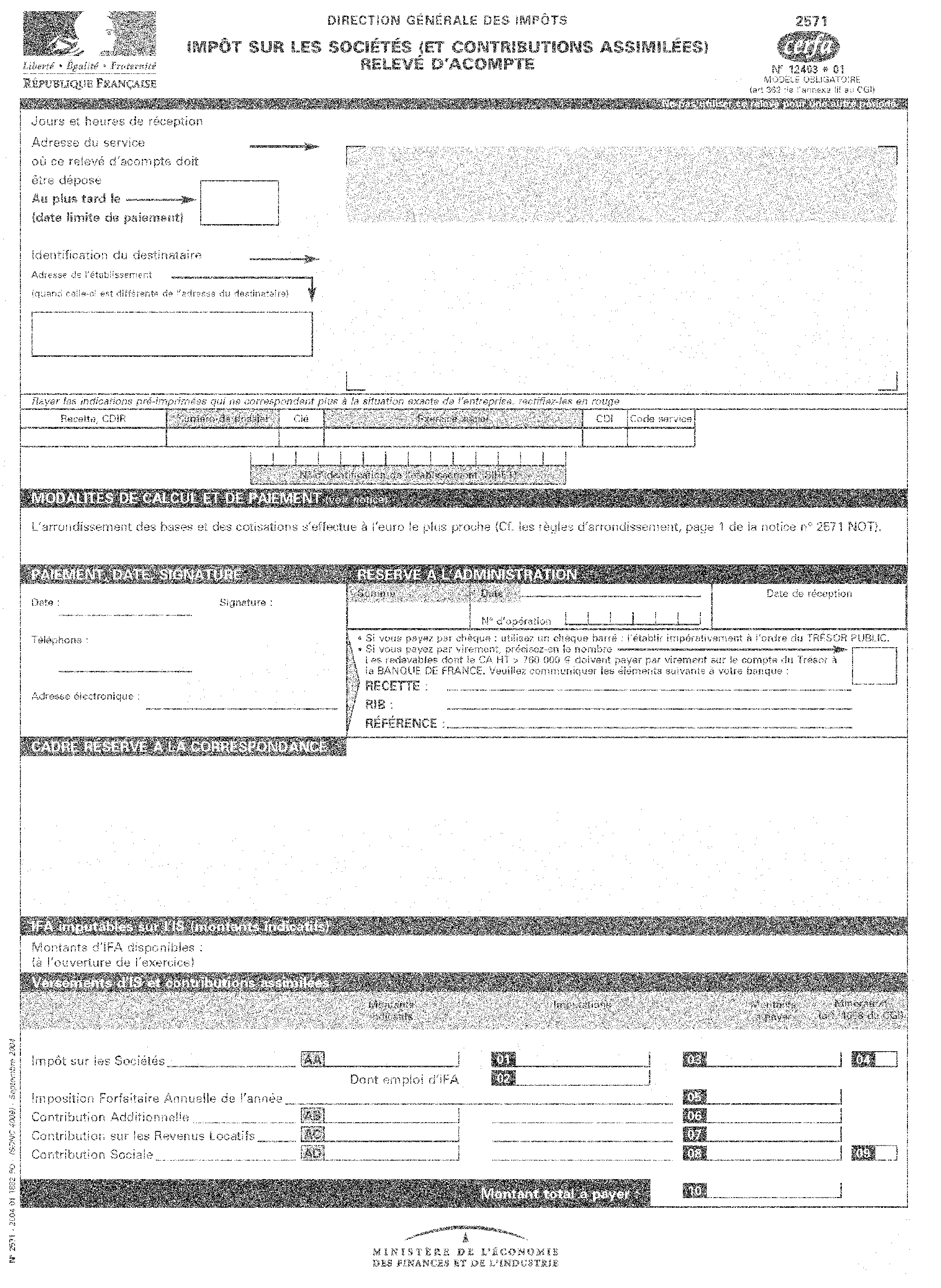

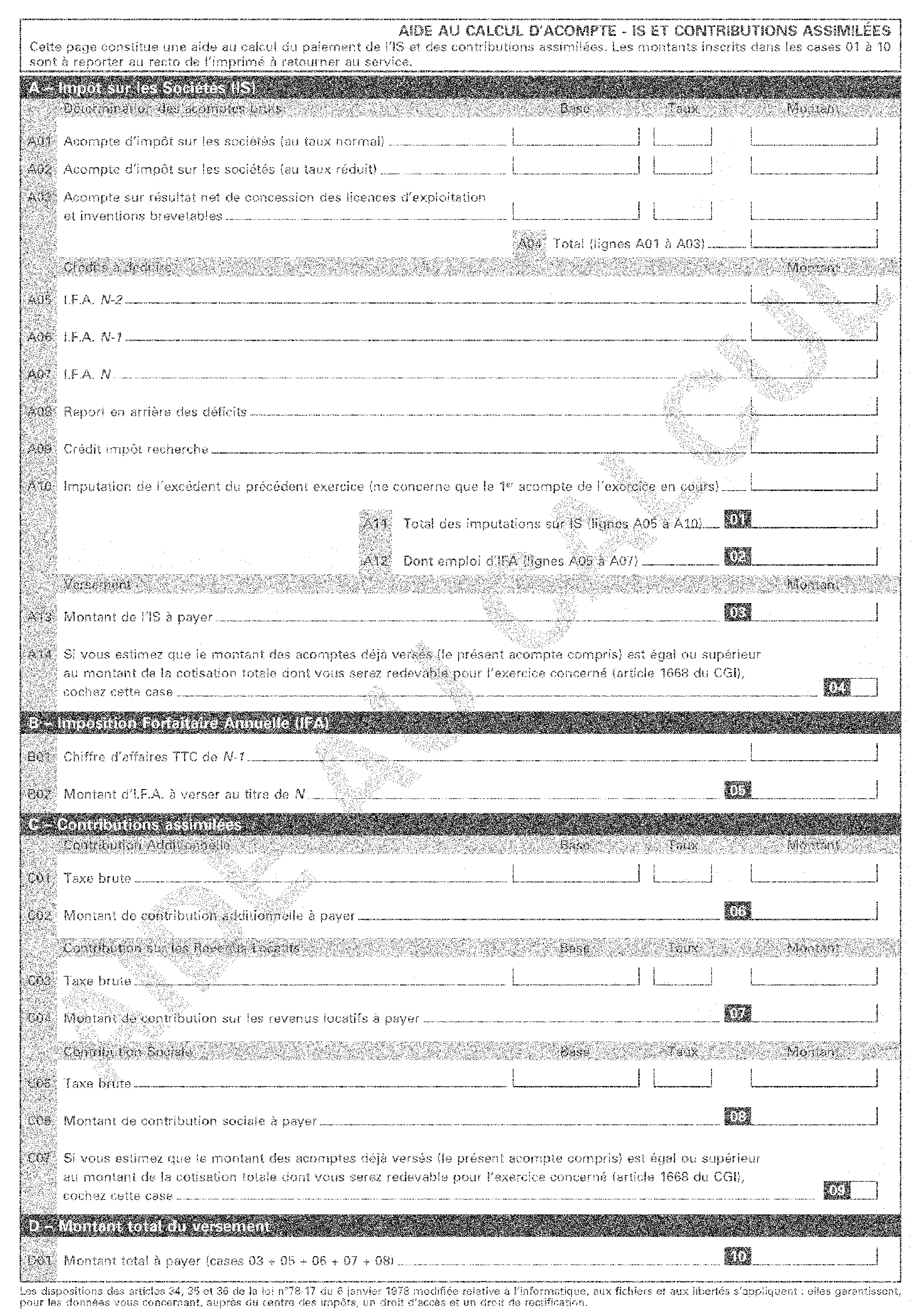

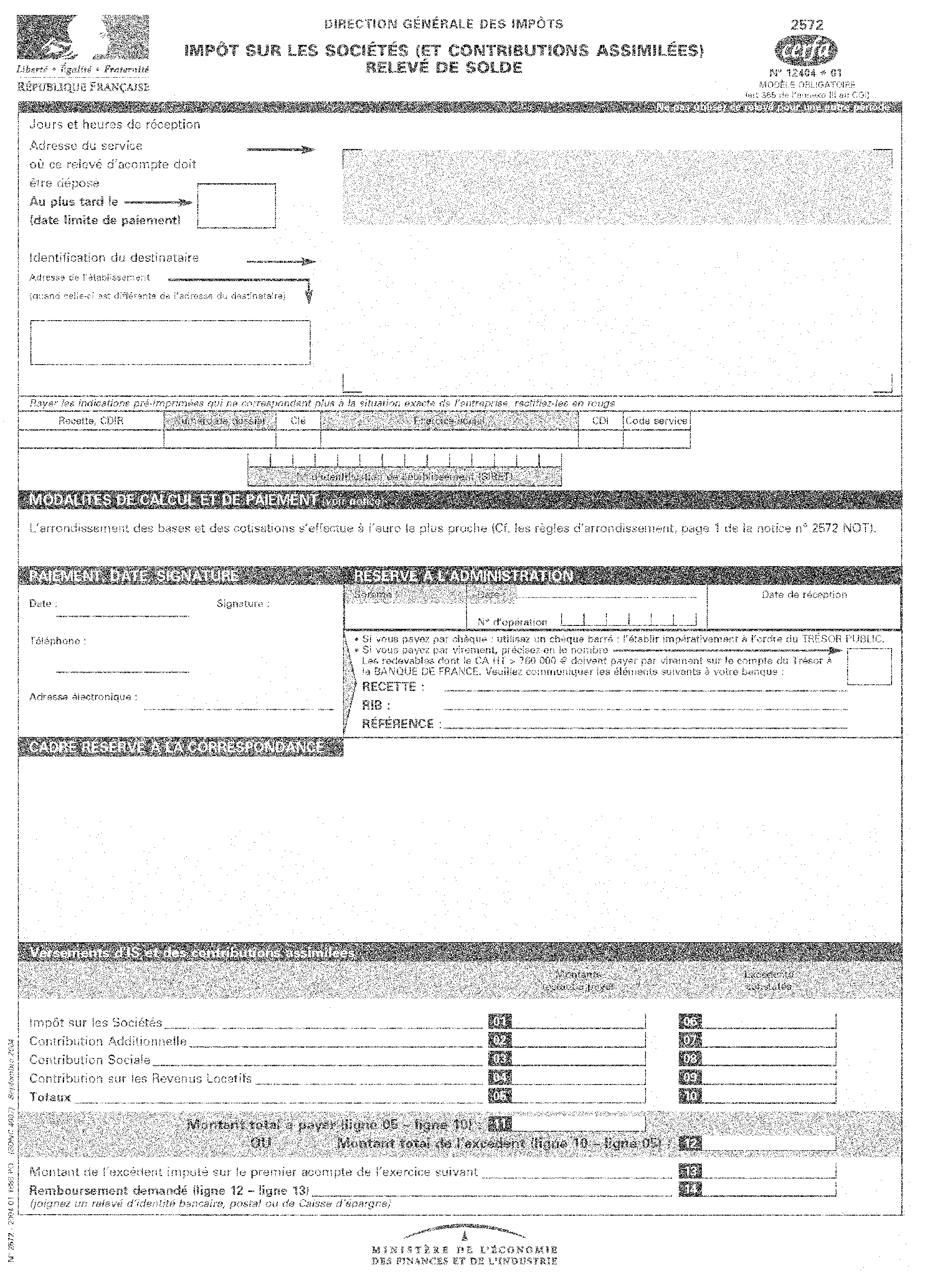

II. Le 2 de l'article 1668 est ainsi modifié : « Il est procédé à une liquidation de l'impôt dû à raison des résultats de la période d'imposition visée à l'article 223. Le complément d'impôt éventuel est acquitté lors du dépôt du relevé de solde au plus tard le 15 du quatrième mois qui suit la clôture de l'exercice ou si aucun exercice n'est clos en cours d'année, le 15 mai de l'année suivante. Si la liquidation fait apparaître que les acomptes versés sont supérieurs à l'impôt dû, l'excédent, défalcation faite des autres impôts directs dus par l'entreprise, est restitué dans les trente jours de la date de dépôt du relevé de solde ».

III. Les dispositions du présent article entrent en vigueur à compter du 1 er novembre 2004.

ANNEXE 3

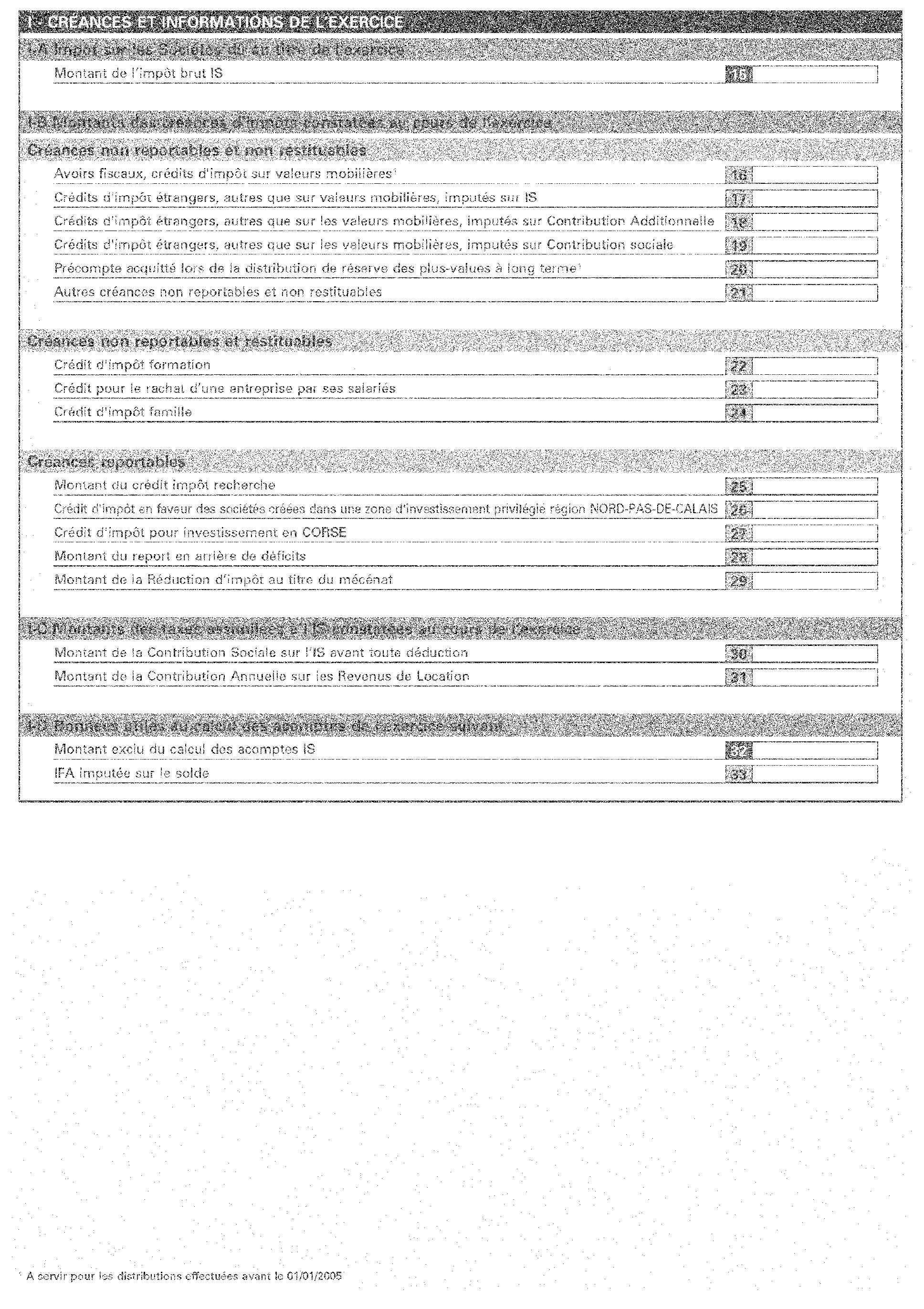

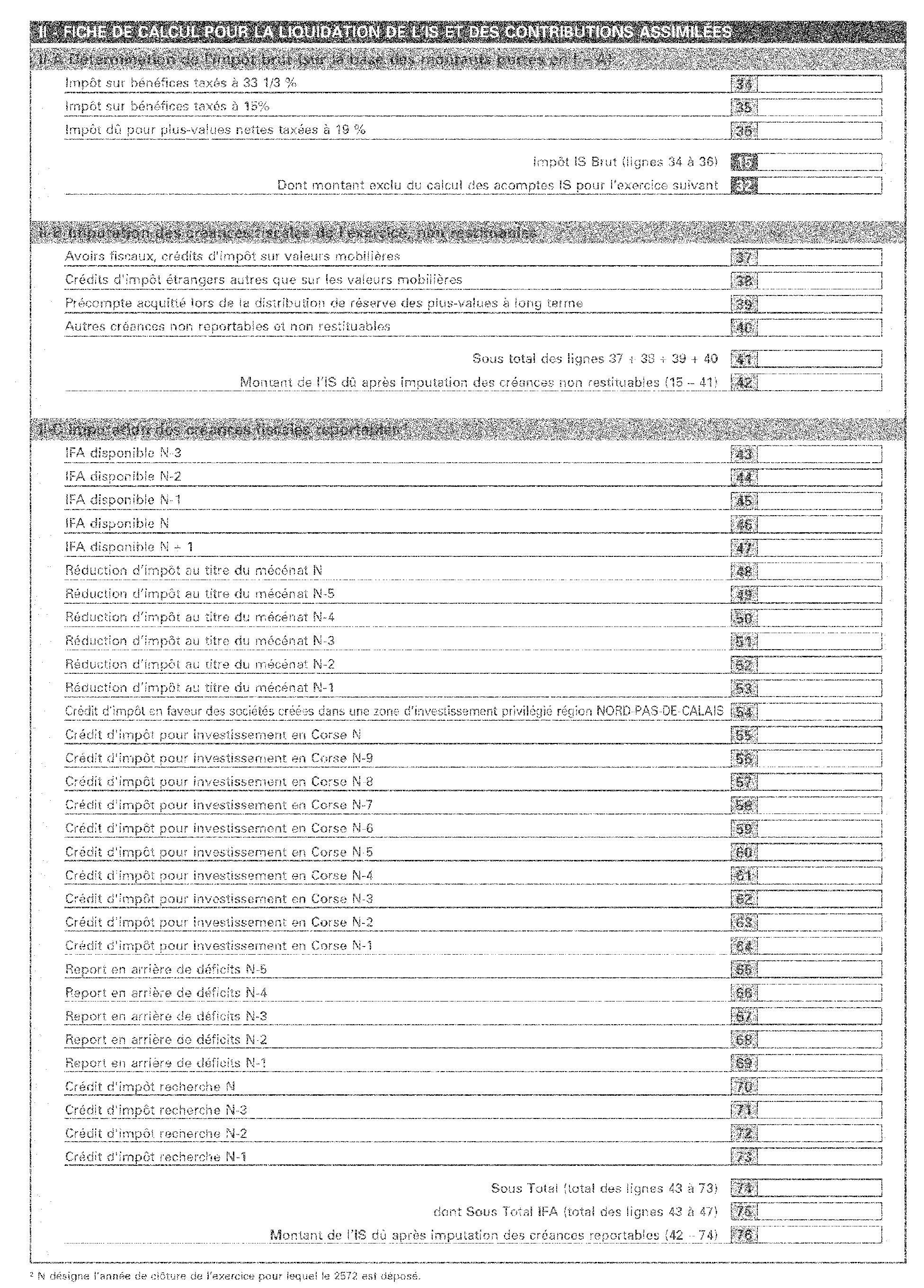

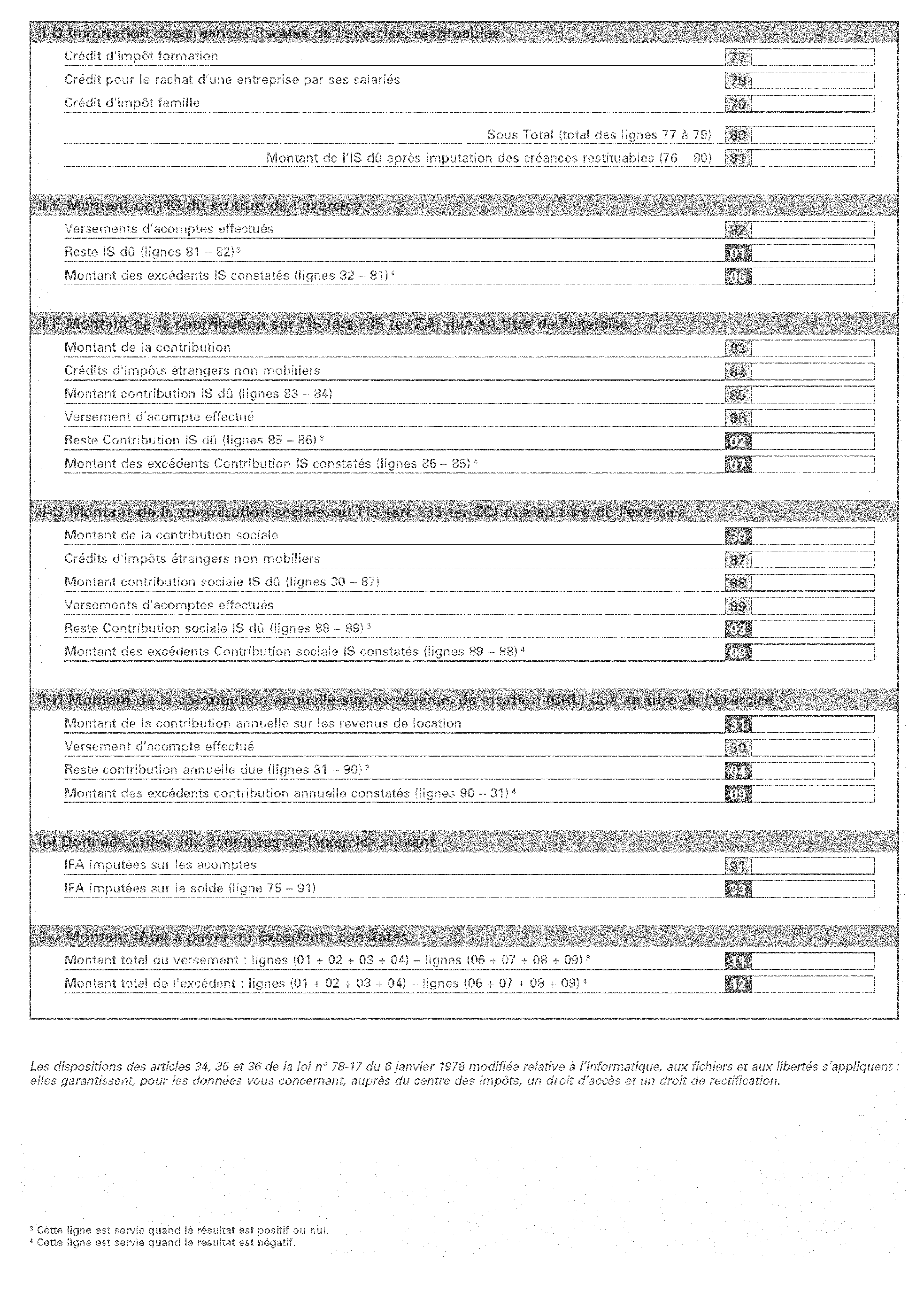

ANNEXE 4

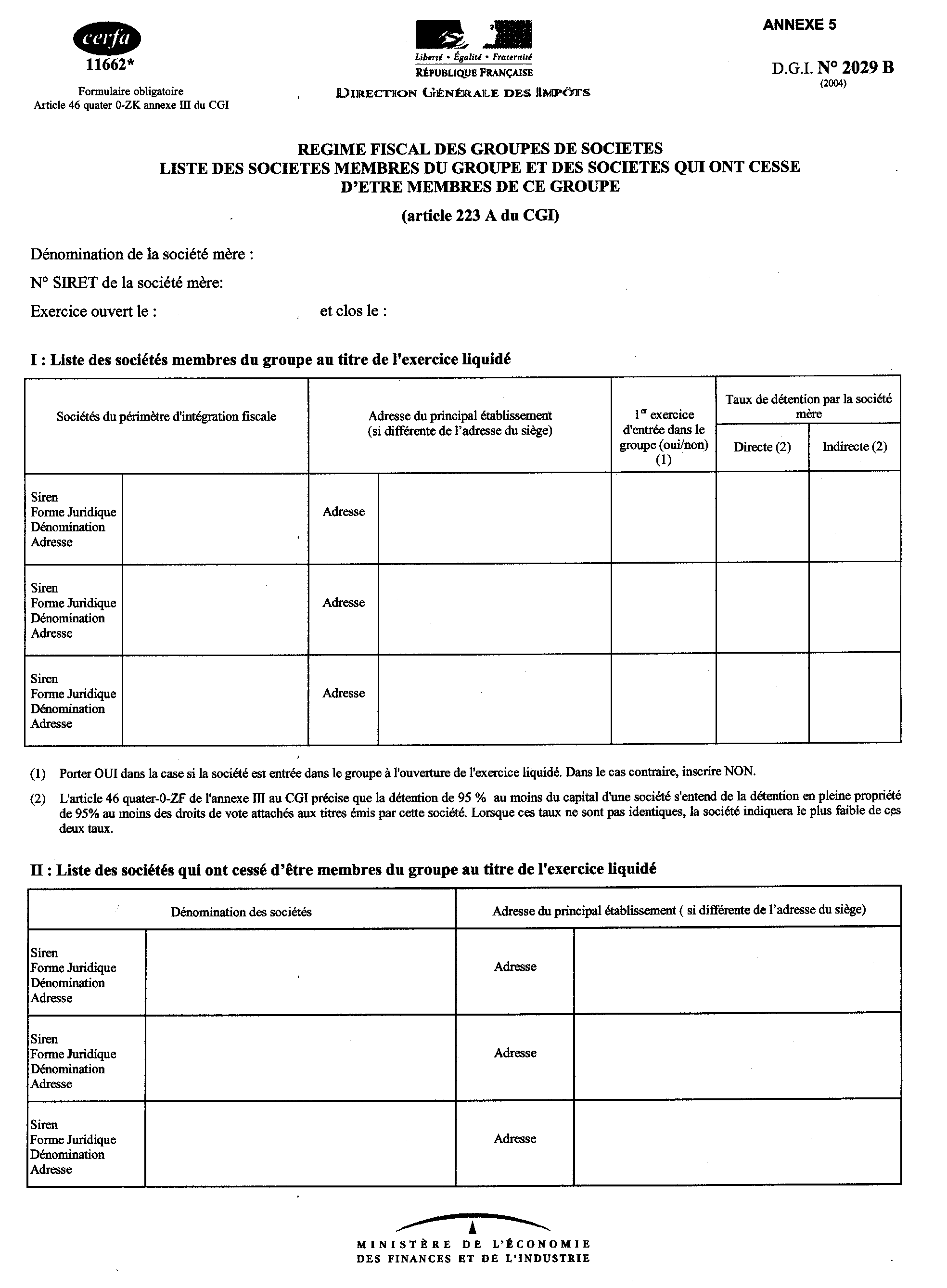

ANNEXE 5

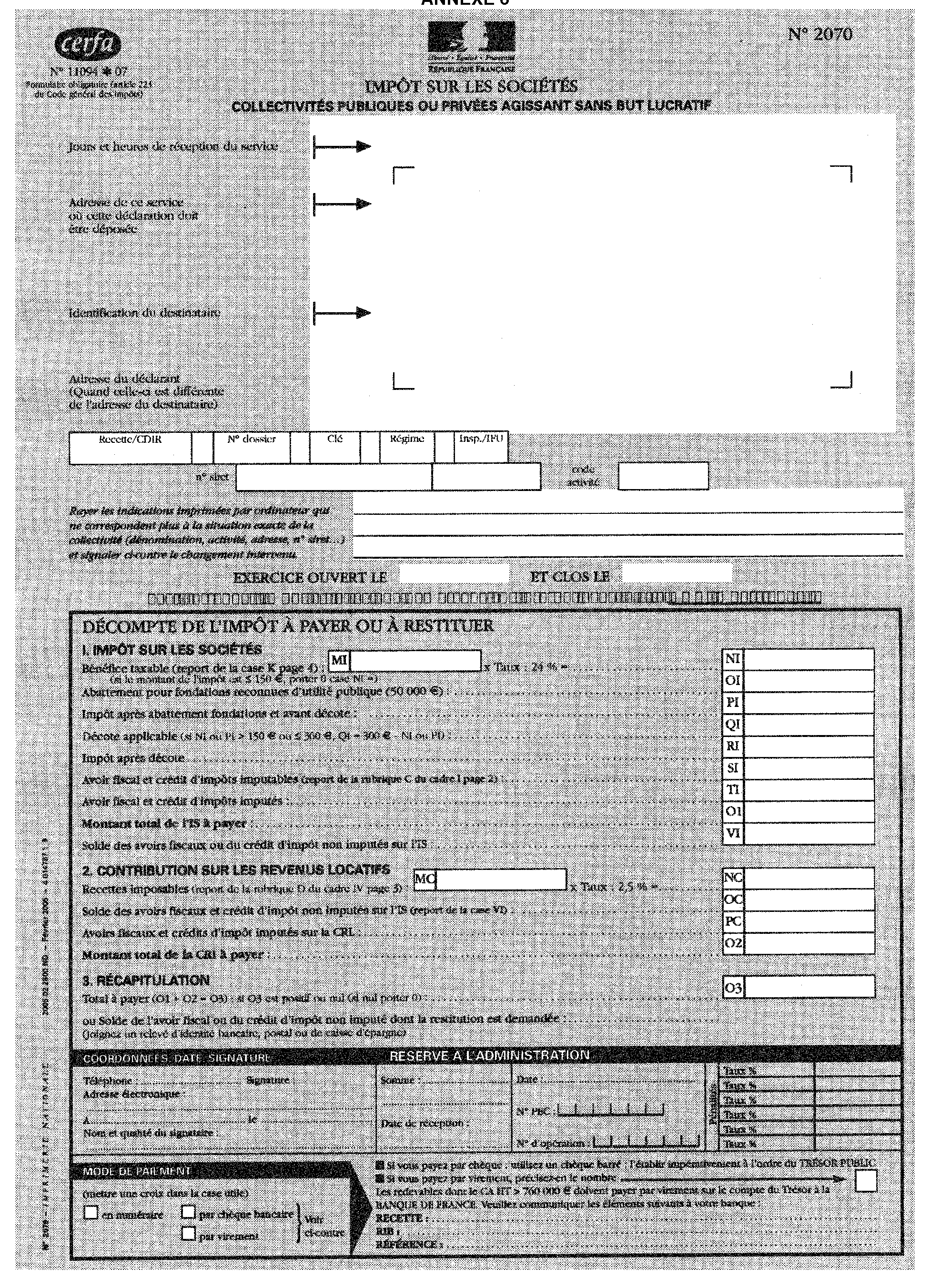

ANNEXE 6

ANNEXE 7

ANNEXE 8

ANNEXE 9

ANNEXE 10

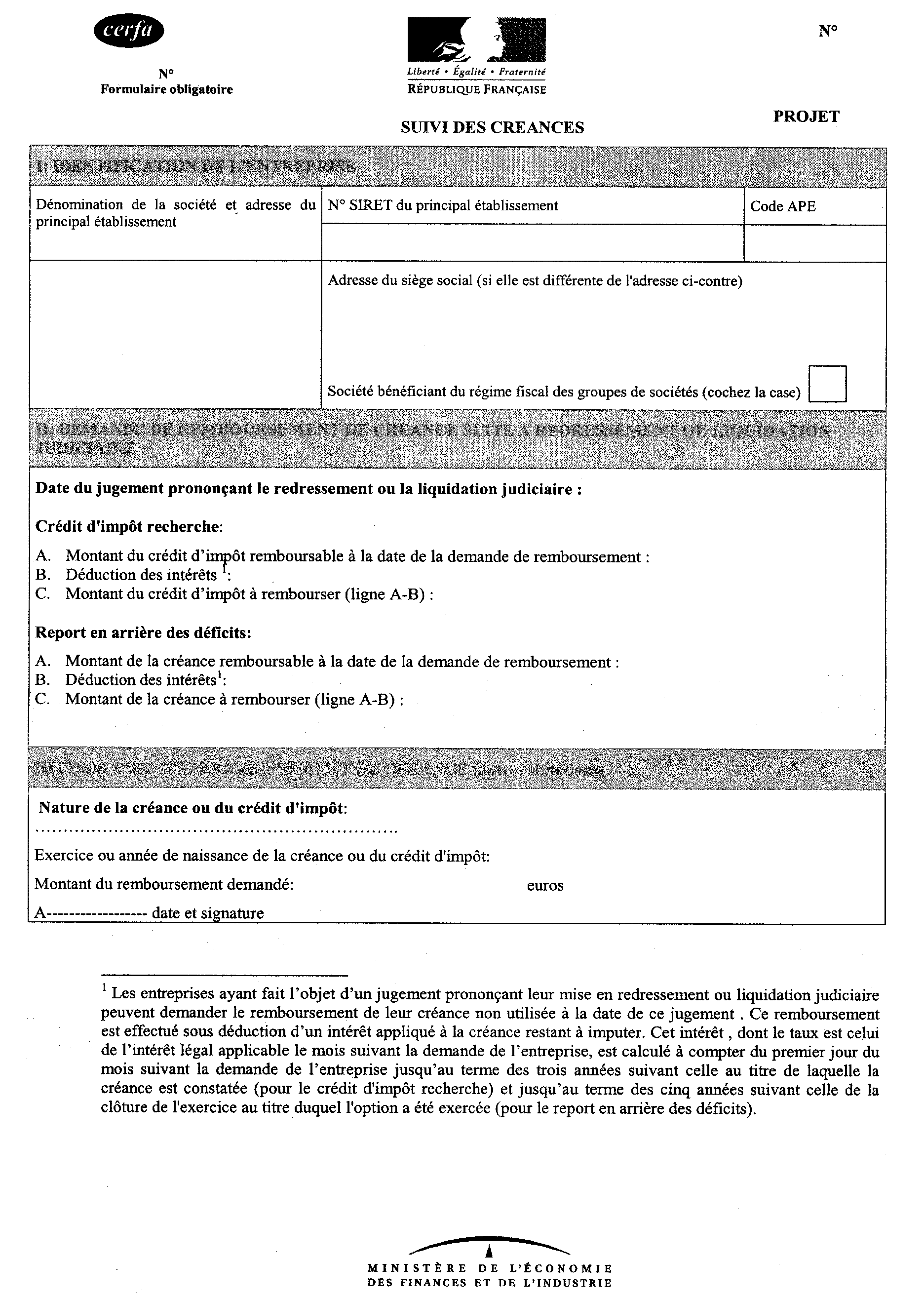

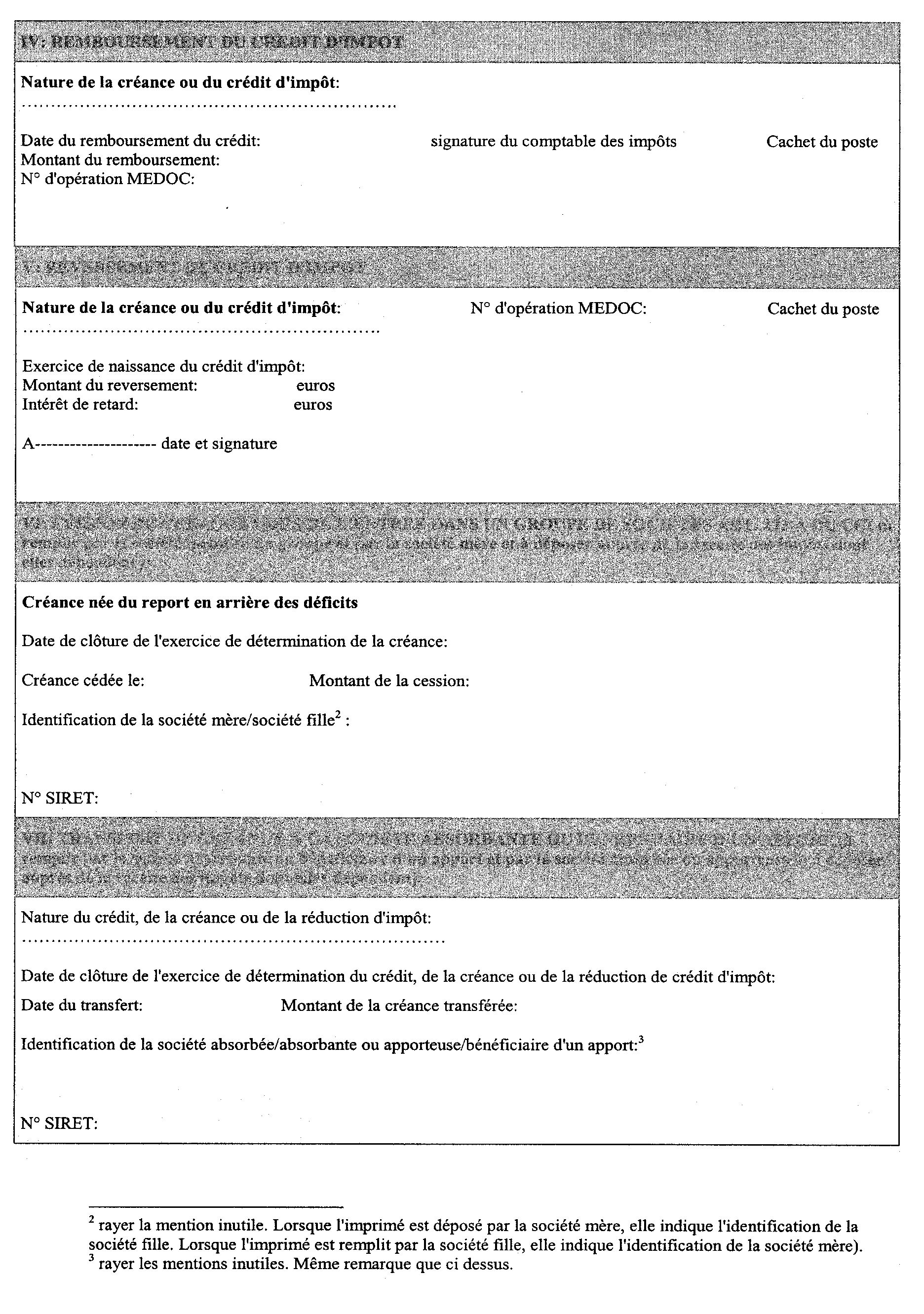

1 Compte tenu des réorganisations de services en cours, le terme « recette des impôts » sera, par convention, retenu dans la présente instruction.

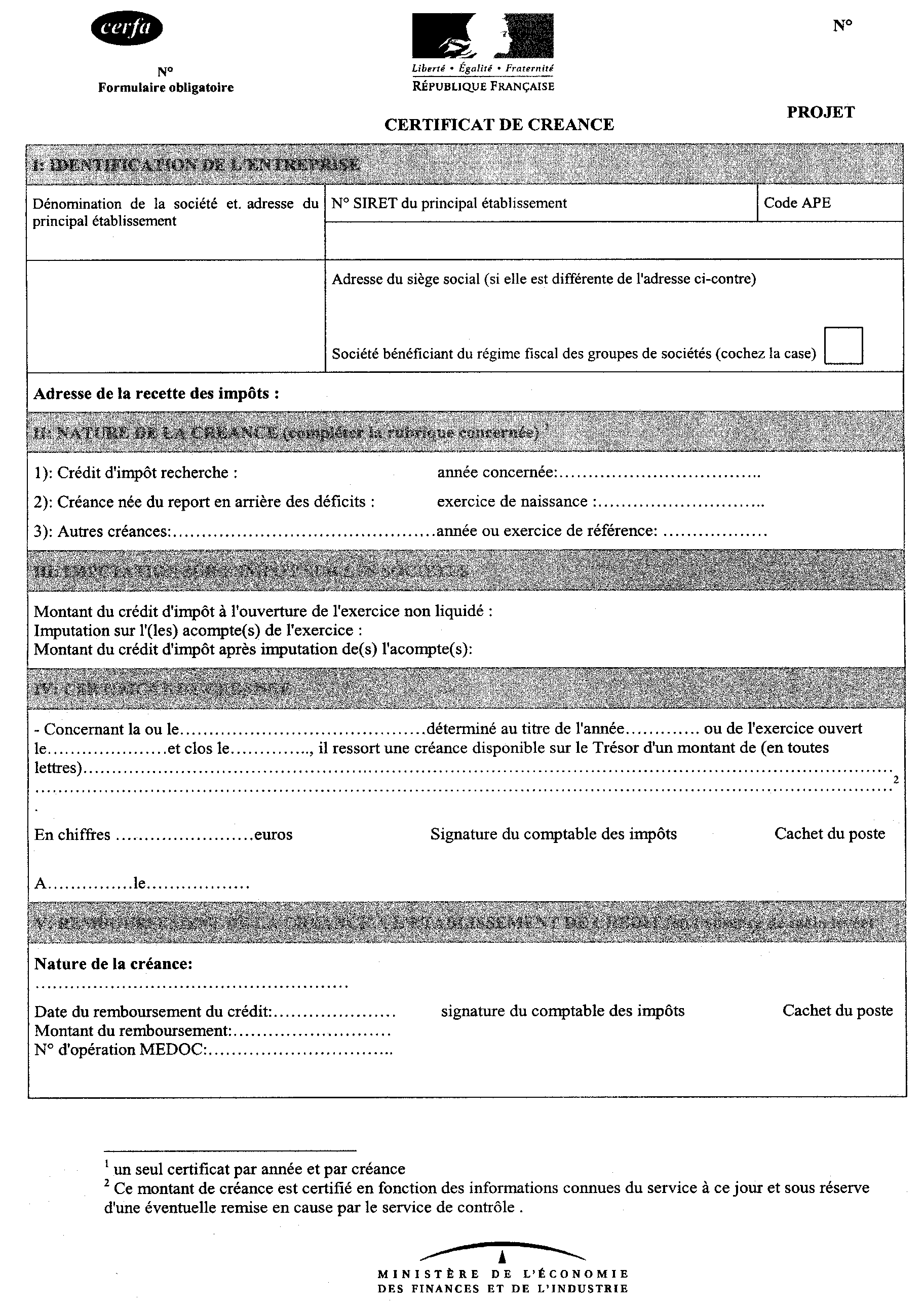

2 Les contributions assimilées à l'impôt sur les sociétés désignent l'imposition forfaitaire annuelle, la contribution sur l'impôt sur les sociétés, la contribution sociale sur l'impôt sur les sociétés et la contribution sur les revenus locatifs.

3 L'article 139 de l'annexe II prévoit que l'entreprise fournit avec sa déclaration de résultats le détail du calcul de la somme à retrancher. Ce détail est fournit à l'aide de l'imprimé n°2066 . Ces dispositions n'ont pas été modifiées. Toutefois, dès lors que cet imprimé est joint avec le relevé de solde n° 2572, les entreprises sont dispensées de le déposer avec la déclaration des résultats.