B.O.I. N° 70 du 18 AVRIL 2005

CHAPITRE 2 :

CALCUL DU CRÉDIT D'IMPÔT

Section 1 :

Déduction des subventions publiques reçues à raison des dépenses ouvrant droit au crédit d'impôt prospection commerciale

61.Conformément au II de l'article 244 quater H du code général des impôts, les subventions publiques (soutien individualisé à la démarche export des PME (Sidex) accordé par Ubifrance, appui régional aux entreprises (l'Arex) versé par les régions, Arcaf-Salon,...etc.) reçues par l'entreprise à raison des dépenses ouvrant droit au crédit d'impôt prospection commerciale sont déduites des bases de calcul de ce crédit. Sont également notamment déduites de cette base, les dépenses garanties par une assurance prospection.

62.L'ensemble de ces subventions doit être déduit de la base du crédit d'impôt afférent à l'année ou à l'exercice au titre duquel elles ont été versées, quel que soit le régime fiscal applicable à ces subventions.

Section 2 :

Taux du crédit d'impôt

63.Conformément au dernier alinéa du II de l'article 244 quater H du code général des impôts, le crédit d'impôt prospection commerciale est égal à 50 % des dépenses visées au chapitre 1 (cf. paragraphes n° 36 et suivants ).

Section 3 :

Plafonnement du crédit d'impôt

64.En vertu du V de l'article 244 quater H précité, le crédit d'impôt prospection commerciale est plafonné pour chaque entreprise, y compris les sociétés de personnes et groupements assimilés, à 40.000 € pour l'ensemble de la période de vingt-quatre mois qui suit le recrutement de la personne ou le recours à un volontaire international en entreprise.

65.Conformément au V de l'article 244 quater H du code général des impôts, le plafonnement du crédit d'impôt est toutefois porté à 80.000 € pour les associations soumises à l'im pôt sur les sociétés en vertu des dispositions de l'article 206-1 du code général des impôts et les groupements d'intérêt économique mentionnés à l'article 239 quater du code précité. Ces organismes doivent toutefois remplir certaines conditions (cf. paragraphe n° 31 ) à savoir :

- répondre à la définition des petites et moyennes entreprises ;

- avoir pour membres des petites et moyennes entreprises ;

- exposer des dépenses de prospection commerciale pour le compte de ces petites et moyennes entreprises membres.

66.En conséquence, lorsque les associations soumises à l'impôt sur les sociétés et les groupements d'intérêt économique répondent à la définition des petites et moyennes entreprises mais n'ont pas pour membres des petites et moyennes entreprises, ces organismes sont soumis au plafond de droit commun de 40.000 €.

Section 4 :

Modalités de calcul du crédit d'impôt

67.Le crédit d'impôt prospection commerciale ne peut être obtenu qu'une seule fois par l'entreprise mais est calculé au titre de chaque période d'imposition ou exercice clos au cours desquels des dépenses de prospection commerciale éligibles ont été exposées. En effet, la période de vingt-quatre mois qui suit le recrutement d'une personne ou le recours à un volontaire international en entreprise peut couvrir plusieurs périodes d'impositions ou exercices. Le crédit d'impôt est donc calculé au titre de chaque période d'imposition ou exercice clos durant la période de vingt-quatre mois de prise en compte des dépenses éligibles dans la limite globale du plafonnement.

68.En ce qui concerne les entreprises soumises à l'impôt sur le revenu, la période de référence pour le calcul du crédit d'impôt est l'année constituant la période d'imposition. Pour les entreprises soumises à l'impôt sur les sociétés les périodes de référence pour le calcul du crédit d'impôt sont les exercices clos au cours de la période de vingt-quatre mois.

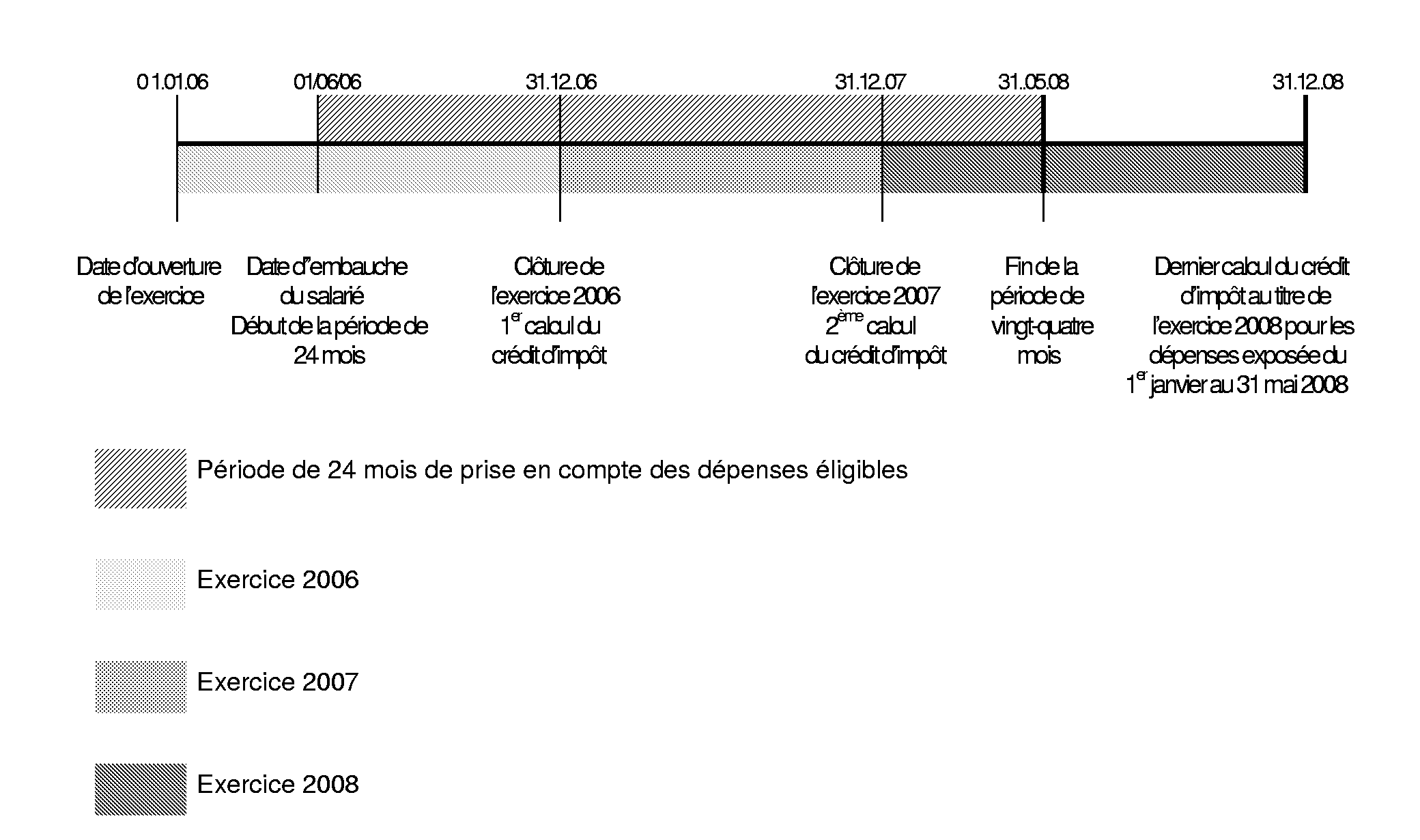

69.Exemple n° 1 :

L'entreprise A, dont l'exercice coïncide avec l'année civile, a engagé le 1 er juin 2006 un salarié affecté au développement des exportations. Durant les vingt-quatre mois qui ont suivi l'embauche de ce salarié, elle a exposé les dépenses de prospection commerciale éligibles suivantes :

du 1 er juin 2006 au 31 décembre 2006 : 40.000 € ;

du 1 er janvier 2007 au 31 décembre 2007 : 40.000 € ;

du 1 er janvier 2008 au 31 mai 2008 : 10.000 €.

La période de prise en compte des dépenses éligibles court du 1 er juin 2006 (date de recrutement du salarié) au 31 mai 2008.

L'entreprise bénéficie du plafond de crédit d'impôt de droit commun de 40.000 €.

L'entreprise A bénéficie de 20.000 € (40.000 x 50 %) de crédit d'impôt au titre de l'exercice clos le 31 décembre 2006.

Elle bénéficie de 20.000 € (40.000 € x 50 %) de crédit d'impôt au titre de l'exercice clos le 31 décembre 2007.

S'agissant de l'exercice clos le 31 décembre 2008, l'entreprise ne peut bénéficier du crédit d'impôt au titre des dépenses exposées du 1 er janvier 2008 au 30 avril 2008 dès lors que le plafond de crédit d'impôt a été atteint lors de l'exercice précédent (20.000 € + 20.000 € = 40.000 €).

70.Exemple n° 2 :

Les données de l'exemple n° 1 (cf. paragraphe n° 69 ) sont reprises à l'exception des éléments suivants :

L'entreprise A clôture ses exercices le 31 juillet.

Elle engage 30.000 € de dépenses éligibles entre le 1 er juin 2006 et le 31 juillet 2006.

Elle n'engage aucune dépense éligible au cours de l'exercice allant du 1 er août 2006 au 31 juillet 2007.

Elle expose 50.000 € de dépenses éligibles entre le 1 er août 2007 et le 31 mai 2008.

L'entreprise a droit à 15.000 € de crédit d'impôt (30.000 x 50 %) au titre de l'exercice clos le 31 juillet 2006.

Elle ne bénéficie d'aucun crédit d'impôt au titre de l'exercice clos le 31 juillet 2007 dès lors qu'aucune dépense éligible n'a été exposée au cours de cette période.

En revanche, l'entreprise bénéficie de 25.000 € (50.000 x 50 %) de crédit d'impôt au titre des dépenses exposées du 1 er août 2007 au 31 mai 2008 au cours de l'exercice clos le 31 juillet 2008.

Section 5 :

Cas particuliers

Sous-section 1 :

Sociétés de personnes et assimilées n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

71.Les sociétés de personnes mentionnées aux articles 8, 238 bis L et les groupements mentionnés aux articles 239 quater, 239 quater B, 239 quater C du code général des impôts ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier eux-mêmes du crédit d'impôt prospection commerciale.

72.Cependant, afin d'éviter toute différence de traitement par rapport aux autres formes juridiques d'exploitations industrielles, commerciales, agricoles ou libérales qui résulterait de l'exclusion définitive de ces sociétés de personnes ou groupements assimilés du champ d'application du crédit d'impôt prospection commerciale, le crédit d'impôt dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles.

73.Le montant du plafond du crédit d'impôt est de 40 000 € par entreprise pour l'ensemble de la période de vingt-quatre mois mentionnée au IV de l'article 244 quater H du code général des impôts, à l'exception des groupements d'intérêt économique mentionnés à l'article 239 quater du code précité lorsqu'ils répondent aux conditions aux conditions exposées au paragraphe n° 65 .

74.Le crédit d'impôt calculé par une société de personnes n'ayant pas opté pour son assujettissement à l'impôt sur les sociétés est donc soumis à un double plafond :

- au niveau de l'entreprise elle-même dans les conditions de droit commun (plafonnement de droit commun de 40.000 €) ou dans les conditions particulières applicables aux groupements d'intérêt économique mentionnés à l'article 239 quater du code général des impôts (plafonnement spécifique de 80.000 €) ;

- au niveau de chaque associé pour lequel ce plafond s'applique au montant cumulé des crédits d'impôt obtenus ; c'est-à-dire que le crédit d'impôt propre à chaque associé et la somme des crédits d'impôt correspondant à ses participations dans des sociétés de personnes ou groupements assimilés sont plafonnés à 40 000 € ou 80.000 € lorsque l'associé est un groupement d'intérêt économique répondant aux conditions exposées au paragraphe n° 65 lui permettant de bénéficier du plafond spécifique de 80.000 €.

75.Exemple n°1 : Application du plafond de droit commun

La SNC X est détenue par les sociétés A et B à hauteur respectivement de 60 % et 40 % du capital.

Au titre de 2007, la SNC X a déterminé un crédit d'impôt prospection commerciale d'un montant de 60.000 €. La société A a déterminé pour son propre compte un crédit d'impôt égal à 30.000 €. La société B n'a pas réalisé de dépenses éligibles au crédit d'impôt prospection commerciale et ne bénéficie donc d'aucun crédit d'impôt en propre.

Le crédit d'impôt de la SNC X est plafonné à 40.000 €. C'est ce montant qui servira de base à la répartition du crédit d'impôt entre les associés, à hauteur de 24.000 € pour la société A (40.000 x 60 %) et 16.000 € pour la société B (40.000 € x 40 %).

Le montant global de crédit d'impôt de la société A s'élève donc à 54.000 € (30.000 € + 24.000 €), plafonné à 40.000 €.

La société B quant à elle bénéficiera d'un crédit d'impôt de 16.000 €.

76.Exemple n°2 : Application du plafond spécifique aux groupements d'intérêt économique regroupant des PME

Le GIE A, répondant à la définition des petites et moyennes entreprises, a pour membres la PME 1 et la PME 2. Les droits dans le GIE sont répartis entre la PME 1 et la PME 2 à parts égales.

Au titre de 2008, le GIE A a calculé 100.000 € de crédit d'impôt lequel est plafonné à 80.000 €. La PME 1 a dégagé au titre de sa propre exploitation 20.000 € de crédit d'impôt tandis que la PME 2 a calculé 10.000 € de crédit d'impôt en son nom propre.

Le crédit d'impôt dégagé par le GIE A est réparti à hauteur de 40.000 € pour chacune des PME.

La PME 1 ne pourra cependant utiliser le crédit d'impôt issu du GIE A qu'à hauteur de 20.000 € en application du plafonnement de droit commun de 40.000 € (20.000 € de crédit d'impôt au titre de sa propre exploitation + 20.000 € de crédit d'impôt issu du GIE A = 40.000 €).

La PME 2 aura, quant à elle, droit à 30.000 € de crédit d'impôt issu des dépenses éligibles exposées par le GIE A (10.000 € au titre de sa propre exploitation + 30.000 € de crédit d'impôt issu du GIE A = 40.000 €).

Le crédit d'impôt dégagé par le GIE A est utilisé par ses membres à hauteur de 50.000 € (20.000 € au profit de la PME 1 et 30.000 € au profit de la PME 2). Les 30.000 € restants ne peuvent être utilisés dès lors que chacun des membres du GIE a atteint son propre plafond.

77.Lorsque les associés et membres de ces sociétés et groupements sont des personnes physiques, le V de l'article 244 quater H du code général des impôts prévoit que seules celles qui participent à l'exploitation au sens du 1° bis de l'article 156 du code précité peuvent bénéficier du crédit d'impôt prospection commerciale.

78.Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice de l'activité professionnelle peuvent bénéficier du crédit d'impôt à hauteur de la fraction correspondant à leur participation au capital de la société.

79.La participation à l'exercice de l'activité profession nelle au sens du 1° bis de l'article 156 susvisé suppose que l'associé accomplisse des actes précis et des diligences réelles caractérisant l'exercice d'une profession et dont la nature dépend de la taille de l'exploitation, des secteurs d'activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l'exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l'exploitation...).

80.Ces tâches peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes et diligences caractérisant la profession exercée par l'entreprise.

81.Exemple :

Le capital de la SNC A est détenu par trois associés comme suit :

- la société anonyme B, qui n'a pas engagé directement de dépenses éligibles au crédit d'impôt : 50 % ;

- M. X, personne physique participant à l'exploitation : 30 % ;

- Mme X, qui ne participe pas à l'exploitation : 20%.

La SNC A a réalisé en 2007 des dépenses éligibles au crédit d'impôt prospection commerciale pour un montant de 100.000 € donnant droit à un crédit d'impôt de 50 % x 100.000 € = 50.000 €, plafonné à 40.000 €.

La SNC A ne pouvant utiliser elle-même le crédit d'impôt, elle le transfère à la société anonyme B (pour 50 % x 40.000 € = 20.000 €) et à M. X (pour 30 % x 40.000 € = 12.000 €). En revanche, Mme X, simple apporteuse de capitaux, ne peut utiliser tout ou partie du crédit d'impôt.

Sous-section 2 :

Associations soumises à l'impôt sur les sociétés ayant pour membres des petites et moyennes entreprises

82.Les associations répondant à la définition des petites et moyennes entreprises (cf. paragraphe n° 3 et suivants ) ayant pour membres des petites et moyennes entreprises et qui exposent des dépenses de prospection commerciale pour le compte de leurs membres peuvent bénéficier du crédit d'impôt prospection commerciale dans la limite du plafond spécifique de 80.000 € lorsqu'elles sont soumises à l'impôt sur les sociétés en vertu des dispositions de l'article 206-1 du code général des impôts. En revanche, lorsque l'association répond à la définition des petites et moyennes entreprises, est soumise à l'impôt sur les sociétés en vertu des dispositions de l'article 206-1 du code général des impôts mais que ses membres ne répondent pas à la définition des petites et moyennes entreprises, le plafond qui lui est applicable est le plafond de droit commun de 40.000 €.

83.L'association étant une personne morale soumise à l'impôt sur les sociétés en son nom propre, le crédit d'impôt est imputable sur l'impôt sur les sociétés dont elle est redevable et ne peut en aucun cas être transféré à ses membres.