B.O.I. N° 81 du 10 MAI 2005

C. AUTRES AIDES PUBLIQUES

38.Des aides spécifiques sont notamment prévues en faveur des entreprises qui emploient des apprentis reconnus comme travailleurs handicapés. L'Agefiph, qui gère le fonds pour l'insertion professionnelle des personnes handicapées, verse à ces entreprises une subvention forfaitaire de 3 050 € 3 par année d'apprentissage en appui à un contrat d'apprentissage, quelle que soit la durée de ce contrat. Ne peuvent cependant bénéficier de cette subvention en qualité d'employeur les établissements publics administratifs, les établissements hospitaliers publics et les collectivités territoriales.

39.Les collectivités territoriales, et notamment les régions qui sont chargées en application de l'article L.214-12 du code de l'éducation de définir et mettre en oeuvre la politique régionale d'apprentissage, versent également des aides aux entreprises afin de les inciter à employer des apprentis. Ces aides devront venir en déduction des dépenses de personnel afférentes aux apprentis employés par l'entreprise lors du calcul du plafond applicable au crédit d'impôt apprentissage.

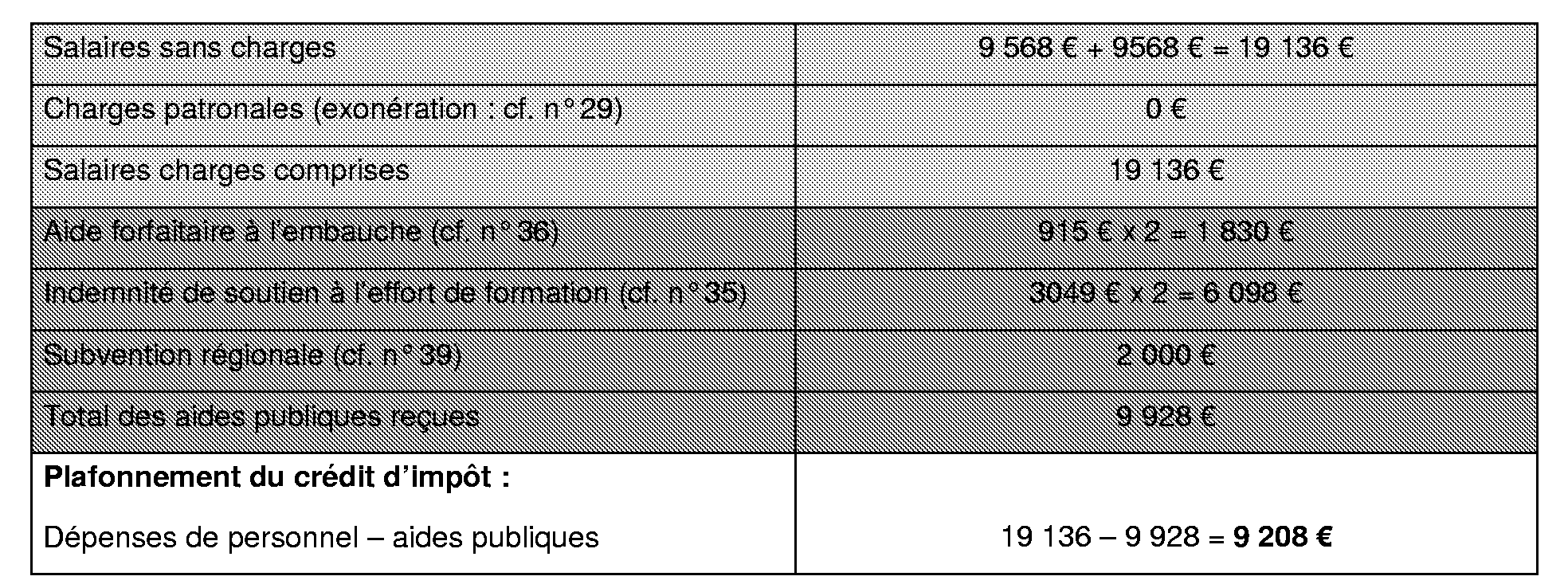

40. Exemple de détermination du plafond applicable au crédit d'impôt apprentissage :

Soit une entreprise A de moins de 10 salariés dont l'exercice coïncide avec l'année civile et qui emploie deux apprentis dont le contrat a une durée de plus de six mois au titre de l'année 2005.

Ces deux apprentis ne bénéficient pas d'un accompagnement personnalisé, sont âgés de 16 ans et poursuivent une formation BEP monteur vendeur par alternance. Dans cet exemple, l'employeur est exonéré de charges patronales.

En l'espèce, le montant du crédit d'impôt dont bénéficie l'entreprise est égal à 1 600 € x 2 = 3 200 €. Il est donc inférieur au plafond de 9 208 € applicable.