B.O.I. N° 186 du 10 NOVEMBRE 2005

Section 2 :

Détermination de la réduction d'impôt

Sous-section 1 :

Taux de la réduction d'impôt

79.La réduction d'impôt instituée par le 2° du I de l'article 21 de la loi pour la confiance et la modernisation de l'économie est égale à 25 % des sommes versées en 2005 au titre des souscriptions en numéraire réalisées entre le 16 mars 2005 et le 31 décembre 2005.

Sous-section 2 :

Plafonnement de la réduction d'impôt

80.En application du IX de l'article 21 précité, la réduction d'impôt s'impute dans les conditions mentionnées supra aux paragraphes n° 56 et suivants. Toutefois, il convient de minorer la limite de 2,5 % du montant de la réduction d'impôt éventuellement obtenue au titre du financement de projets de recherche (cf. paragraphe n° 2 ).

81.Exemple :

La société A a dégagé, au titre de son exercice ouvert le 1 er mars 2004 et clos le 31 décembre 2004, un résultat fiscal de 900.000 €. L'entreprise est donc redevable, au titre de cet exercice, d'un montant d'impôt sur les sociétés de 300.000 € (soit 900.000 x 33,1/3 %) ouvrant droit à un plafond de réduction d'impôt de 300.000 x 2,5% = 7.500 €. Elle a effectué des versements ouvrant droit à la réduction d'impôt mentionnée au paragraphe n° 2 pour un montant de 8.000 € et a souscrit au capital d'une PME innovante pour un montant de 25.000 €. La réduction d'impôt pourra bénéficier l'entreprise A sera :

- au titre des versements : 5.200 € (soit 65 % x 8.000) ;

- au titre de la souscription : 2.300 € (soit 25% x 25.000 €, plafonné à 7.500 € - 5 200 €).

Section 3 :

Utilisation de la réduction d'impôt et obligations déclaratives

82.Les dispositions mentionnées aux paragraphes n os59 à 63 et aux paragraphes n os64 à 68 concernant la réduction d'impôt pour le financement de projets de recherche s'appliquent à la réduction d'impôt calculée au titre des souscriptions.

CHAPITRE 3 :

PERIODE D'APPLICATION

83.Les dispositions relatives aux réductions d'impôt mentionnées aux 1 er et 2 ème chapitres de la présente instruction s'appliquent aux versements ou aux souscriptions effectués entre le 16 mars 2005 et le 31 décembre 2005.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 21 de la loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie

I. - Les entreprises imposées à l'impôt sur les sociétés peuvent bénéficier d'une réduction d'impôt égale à :

1° 65 % des versements en numéraire effectués entre le 16 mars 2005 et le 31 décembre 2005 au profit d'établissements publics de recherche ou d'enseignement supérieur, d'organismes à but non lucratif de recherche ou de petites et moyennes entreprises innovantes définies au II, ou du montant des dépenses hors taxes exposées durant cette même période pour la réalisation d'opérations de recherche scientifique et technique mentionnées au a du II de l'article 244 quater B du code général des impôts et confiées à ces mêmes organismes ou entreprises ;

2° 25 % du montant des sommes versées en 2005 au titre des souscriptions en numéraire réalisées entre le 16 mars 2005 et le 31 décembre 2005 au capital des petites et moyennes entreprises innovantes définies au II ou dans des parts de fonds communs de placement dans l'innovation mentionnés au I de l'article L. 214-41 du code monétaire et financier.

II. - Est considérée comme une petite et moyenne entreprise innovante au sens du I une entreprise soumise à l'impôt sur les sociétés qui répond cumulativement, à la clôture de l'exercice précédant celui du versement ou de la souscription ou, si l'entreprise a été créée au cours de l'exercice du versement ou de la souscription, à la clôture de ce dernier exercice, aux conditions suivantes :

1° Elle réalise des dépenses de recherche, définies aux a à g du II de l'article 244 quater B du code général des impôts, représentant au moins 15 % des charges totales engagées par l'entreprise ;

2° Elle emploie moins de deux cent cinquante salariés et, soit a réalisé un chiffre d'affaires annuel n'excédant pas 50 millions d'euros au cours de l'exercice, soit a un total de bilan n'excédant pas 43 millions d'euros. Pour les sociétés membres d'un groupe au sens de l'article 223 A du code général des impôts, le chiffre d'affaires et l'effectif à prendre en compte s'entendent respectivement de la somme des chiffres d'affaires et de la somme des effectifs des sociétés membres de ce groupe ;

3° Son capital ou les droits de vote ne sont pas détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises ne répondant pas aux conditions prévues au 2°, ou par des entreprises répondant aux conditions prévues au 2° mais dont le capital ou les droits de vote sont détenus à hauteur de 25 % ou plus par une ou plusieurs entreprises. Cette condition doit être remplie de manière continue au cours de l'exercice du versement ou de la souscription ouvrant droit à la réduction d'impôt. Pour apprécier le respect de cette condition, le pourcentage de capital détenu par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque dans l'entreprise innovante n'est pas pris en compte, à la condition qu'il n'existe pas de lien de dépendance au sens du 12 de l'article 39 du code général des impôts entre cette entreprise et ces dernières sociétés ou ces fonds. Pour les sociétés membres d'un groupe, la condition tenant à la composition du capital doit être remplie par la société mère du groupe.

III. - Pour l'application des dispositions du 1° du I, il ne doit exister aucun lien de dépendance, au sens du 12 de l'article 39 du code général des impôts, entre l'entreprise versante et l'entité bénéficiaire du versement. Cette condition doit être respectée de manière continue entre le 16 mars 2005 et le 31 décembre 2006.

IV. - Pour l'application des dispositions du 2° du I, l'entreprise souscriptrice doit conserver, pendant cinq ans à compter de la souscription en numéraire, les titres ayant ouvert droit à la réduction d'impôt et ne pas détenir directement ou indirectement la majorité du capital de l'entreprise innovante au cours de cette même période.

V. - Les entités mentionnées au 1° du I doivent utiliser intégralement les sommes en numéraire versées à leur profit à la réalisation de dépenses telles que définies aux a à g du II de l'article 244 quater B du code général des impôts. Le respect de cette condition, qui s'apprécie au 31 décembre 2006, peut, dans les conditions prévues à l'article L. 45 B du livre des procédures fiscales, être vérifié par des agents du ministère chargé de la recherche et de la technologie.

VI. - Lebénéfice des réductions d'impôt mentionnées au I est réservé aux entreprises qui ne sont pas elles-mêmes bénéficiaires de versements qui ont ouvert droit, au profit de leur auteur, à l'une ou l'autre de ces mêmes réductions d'impôt.

VII. - Les versements effectués en application du 1° du I :

1° Ne peuvent constituer un paiement total ou partiel d'une opération de vente ou de prestation de services réalisée par le bénéficiaire du versement au profit de son auteur, à l'exception des dépenses exposées pour la réalisation des opérations de recherche scientifique et technique mentionnées au a du II de l'article 244 quater B du code général des impôts et confiées aux organismes ou entreprises mentionnés au 1° du I du présent article ;

2° Ne sont pas déductibles du bénéfice imposable de l'entreprise versante ;

3° Ne peuvent ouvrir droit, pour l'entreprise versante, à une autre réduction d'impôt ou un autre crédit d'impôt.

VIII. - La réduction d'impôt mentionnée au 1° du I s'impute sur l'impôt sur les sociétés dû au titre du premier exercice clos à compter du 31 décembre 2005. Toutefois, cette réduction d'impôt ne peut être supérieure à 2,5 % du montant de l'impôt dû par l'entreprise au titre du dernier exercice clos avant le 16 mars 2005, le cas échéant porté ou ramené à douze mois. Pour les sociétés membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts, la limite de 2,5 % s'applique pour l'ensemble du groupe par référence à l'impôt dû par la société mère du groupe. Lorsque le montant de la réduction d'impôt excède le montant de l'impôt dû, le solde non imputé n'est ni restituable, ni reportable. Pour l'application des dispositions de l'article 1668 du code général des impôts, les entreprises peuvent réduire leur acompte dû le 15 décembre 2005 du montant de la réduction d'impôt.

IX. - La réduction d'impôt mentionnée au 2° du I s'impute sur l'impôt sur les sociétés dans les conditions prévues au VIII. Toutefois, il convient de minorer la limite de 2,5 % du montant de la réduction d'impôt éventuellement obtenue en application du 1° du I.

X. - Le versement en numéraire reçu en application du 1° du I par l'entité bénéficiaire n'est pas soumis à l'impôt sur les sociétés dû au titre de l'exercice au cours duquel il a été perçu.

XI. - Pour l'application des dispositions prévues à l'article 244 quater B du code général des impôts, les sommes perçues au titre du 1° du I sont assimilées à des subventions publiques.

XII. - En cas de non-respect, total ou partiel, par l'entité bénéficiaire de la condition prévue au V, la fraction des versements en numéraire non affectés à la réalisation des dépenses de recherche telles que définies aux a à g du II de l'article 244 quater B du code général des impôts est réintégrée au résultat du premier exercice clos à compter du 1er janvier 2007.

XIII. - En cas de non-respect de la condition prévue au V, l'entité bénéficiaire verse au Trésor une indemnité égale à 100 % des sommes non affectées à la réalisation de dépenses telles que définies aux a à g du II de l'article 244 quater B du code général des impôts. Le montant de l'indemnité visée ci-dessus est exclu des charges déductibles pour l'assiette du bénéfice imposable. La constatation, le recouvrement et le contentieux de cette indemnité sont assurés et suivis comme en matière d'impôts directs.

XIV. - En cas de non-respect de la condition prévue au III ou au IV, le montant de la réduction d'impôt visée au 1° ou au 2° du I vient majorer l'impôt sur les sociétés dû au titre de l'exercice au cours duquel cette condition n'est plus respectée.

XV. - Un décret précise les modalités d'application du présent article, notamment les obligations déclaratives incombant aux entreprises.

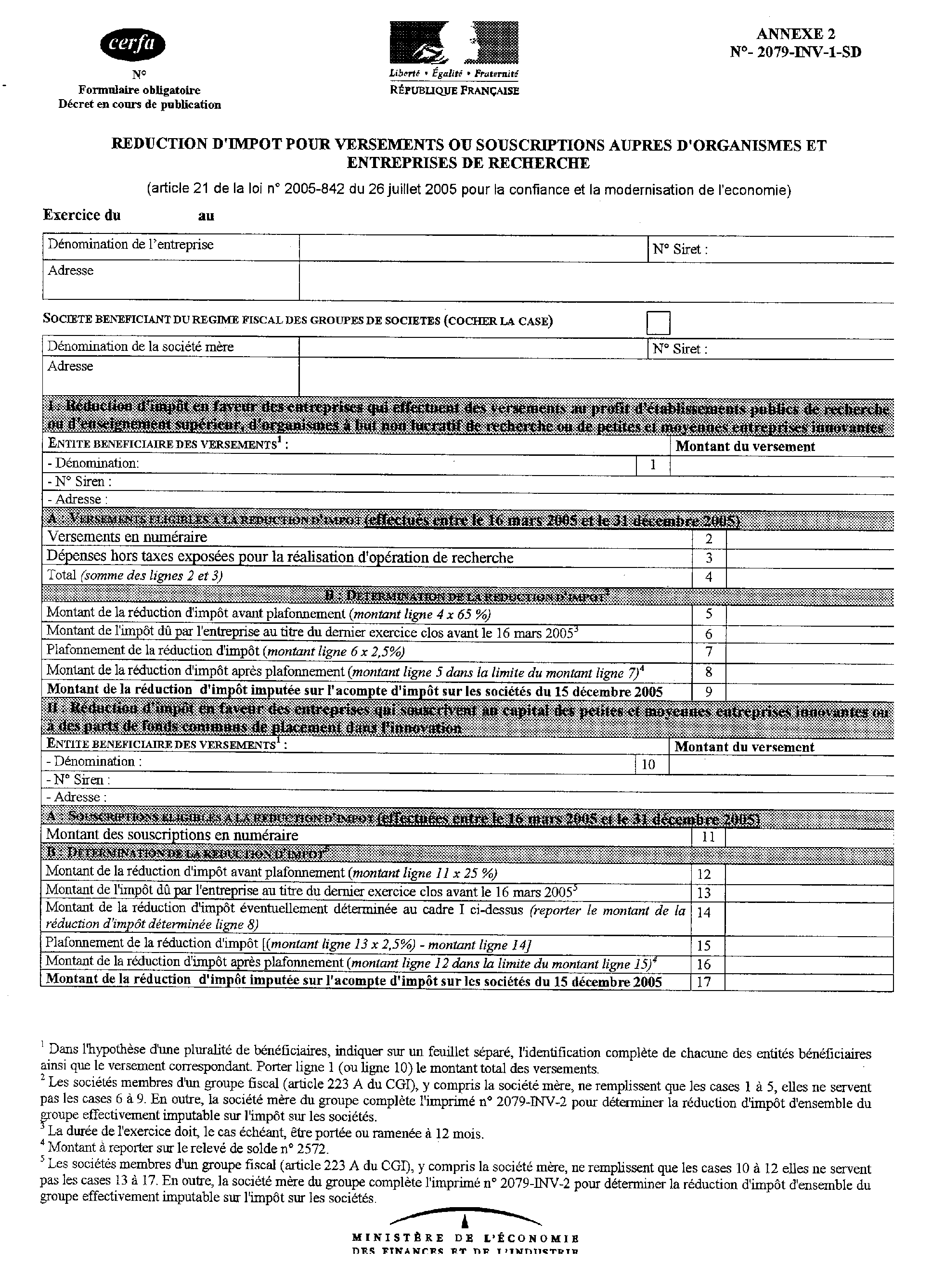

ANNEXE 2

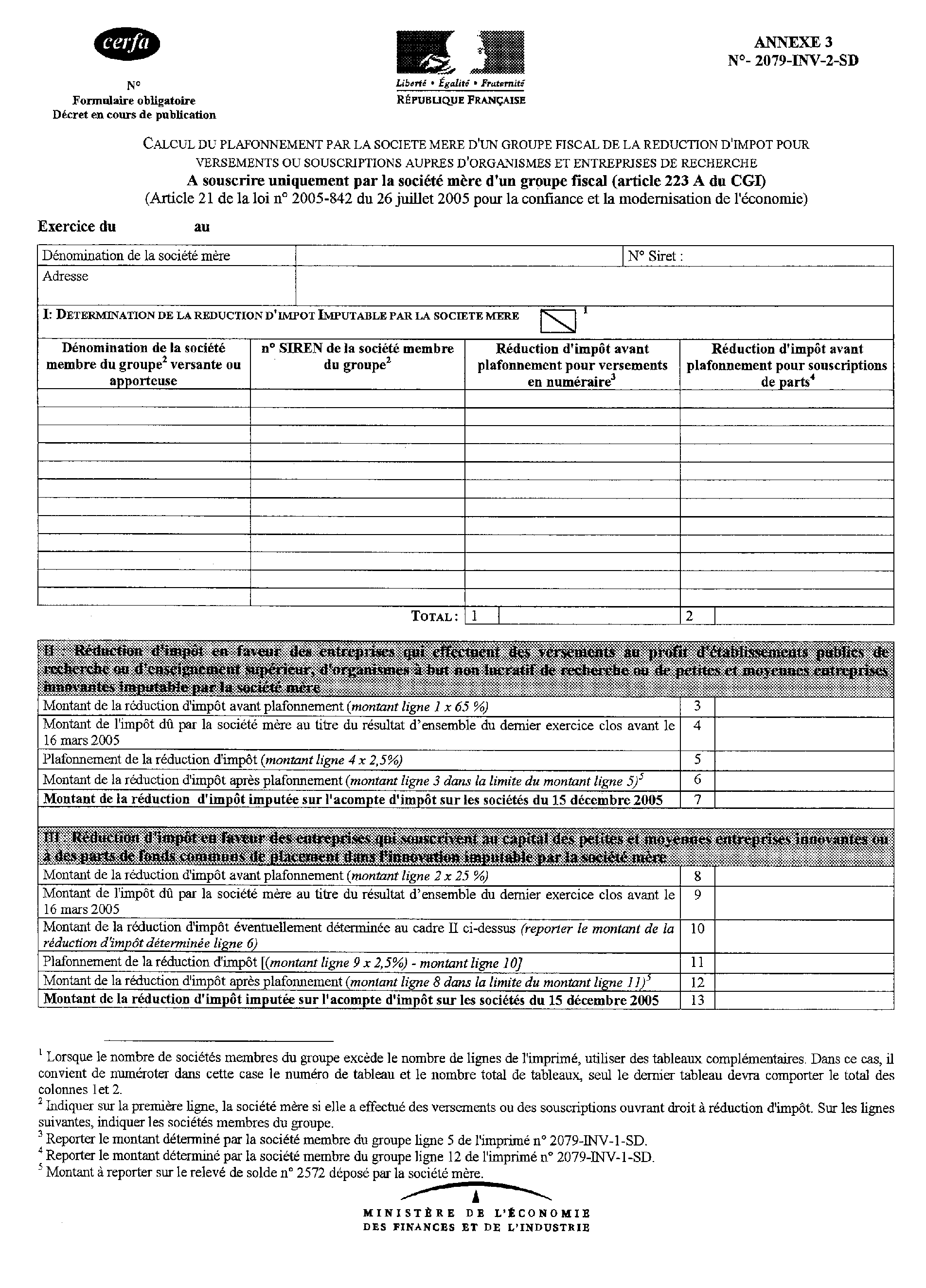

ANNEXE 3

1 Ces dépenses sont à prendre en compte pour leur montant effectif, et non pour le double de leur montant comme c'est le cas pour le calcul du crédit d'impôt recherche.

2 Dans un souci de simplification, on supposera que tous les acomptes, y compris celui du 15 mars, sont calculés à partir de l'impôt sur les sociétés dû au titre de l'exercice clos le 31 décembre 2004.