B.O.I. N° 213 du 30 DECEMBRE 2005

Annexe 4

Annexe A à la note de présentation de l'avis n° 2004-11 du 23 juin 2004 du CNC relatif aux modalités d'application de la comptabilisation par composants et des provisions pour gros entretien dans les organismes de logement social

Détermination des composants des immeubles de logement social

1. Décomposition minimum

• Les pourcentages relatifs au chauffage ne s'additionnent pas et dépendent du mode de chauffage utilisé dans l'immeuble.

En fonction des hypothèses retenues, il résulte que :

• tous les composants autres que ceux qui sont retenus par l'organisme sont inclus dans le composant " Structure et ouvrages assimilés " ;

• les pourcentages des composants isolés sont déterminés à partir de la décomposition de travaux la plus détaillée (exemple : un lot chauffage qui n'est pas agrégé avec d'autres lots de travaux) ;

• le composant " Chauffage " ne comprend que les constituants de ce lot de travaux qui feront normalement l'objet d'un renouvellement ;

• si le composant " Etanchéité " n'est pas retenu (bâtiment avec couverture), le pourcentage correspondant est ajouté au composant de la structure et ouvrages assimilés.

2. Décompositions supplémentaires

Selon la situation et l'état des immeubles, les organismes pourront retenir 1 à 3 composants supplémentaires en fonction des critères suivants :

• les pourcentages des composants supplémentaires sont à déduire du composant " Structure et ouvrages assimilés " ;

• le composant électricité est en général intégré au composant principal mais il peut être isolé et amorti sur une durée de 25 ans (□ 20 %) pour des raisons de mise aux normes rendues nécessaires par les évolutions technologiques et réglementaires ;

• le composant " Plomberie/ Sanitaire " inclut les éléments d'une durée de vie inférieure à 50 ans.

Annexe 5

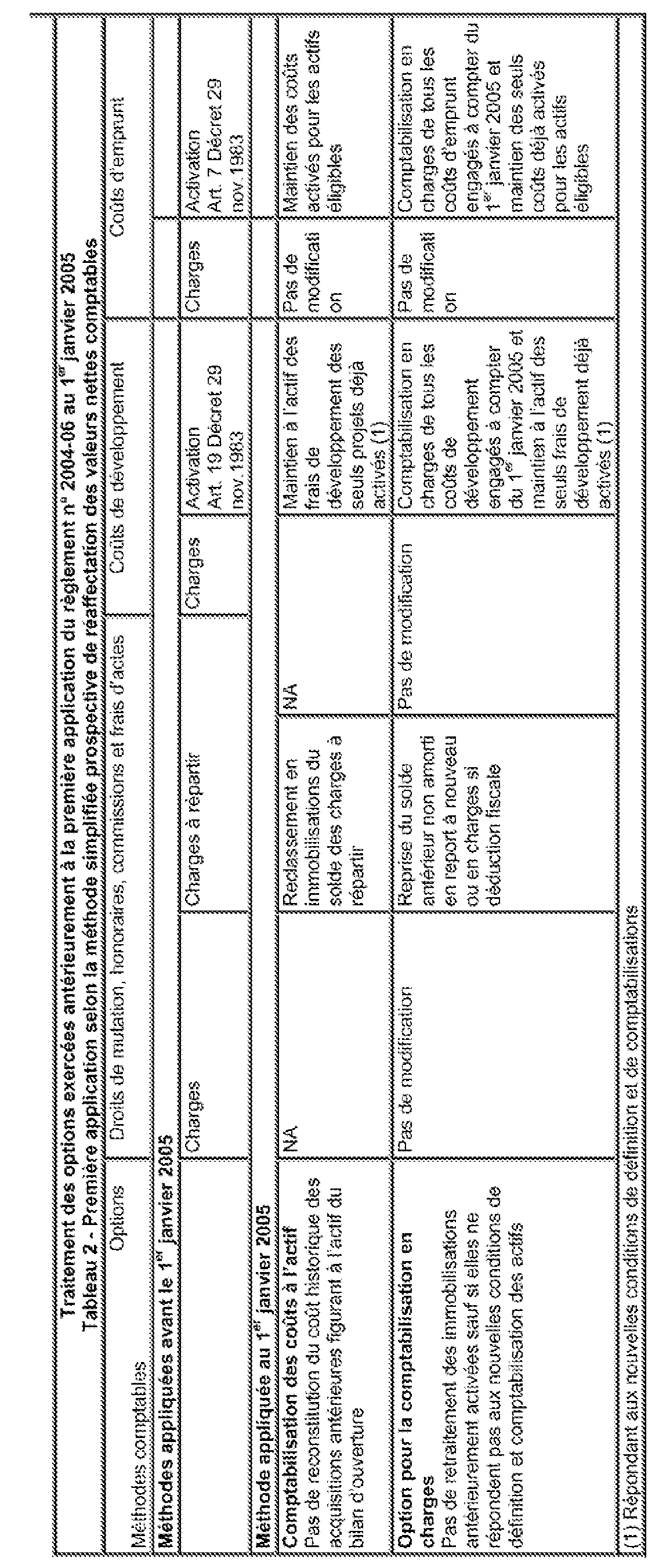

Annexe 1 à l'avis n° 2005-D du 1 er juin 2005 du Comité d'urgence du Conseil national de la comptabilité afférent aux modalités d'application des règlements n° 2002-10 relatif à l'amortissement et la dépréciation des actifs et n° 2004-06 relatif à la définition, la comptabilisation et l'évaluation des actifs

1 c'est-à-dire les opérations de location non assorties d'une option d'achat dont la finalité est d'assurer au locataire la mise à disposition d'un bien mobilier ou immobilier acquis à sa demande par le bailleur, ce dernier n'ayant en principe pas vocation à en conserver la propriété à l'issue de l'opération.