B.O.I. N° 3 du 9 JANVIER 2009

BULLETIN OFFICIEL DES IMPÔTS

4 A-1-09

N° 3 du 9 JANVIER 2009

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES)

(Loi de finances rectificative pour 2008 – remboursement des créances de crédit d'impôt recherche, des acomptes excédentaires d'impôt sur les sociétés et des créances résultant du report en arrière de déficits)

NOR : ECE L 09 10002 J

Bureaux B 1 et B 2

|

ECONOMIE GENERALE DE LA MESURE

La loi n° 2008-1443 de finances rectificative pour 2008 instaure des régimes temporaires de restitution immédiate des créances de crédits d'impôt recherche calculés au titre des années 2005 à 2008, des acomptes excédentaires d'impôt sur les sociétés et des créances qui procèdent du report en arrière de déficits. La présente instruction commente ces dispositifs. • |

||||

|

INTRODUCTION

1.Dans le cadre du plan de relance de l'économie, la loi de finances rectificative pour 2008 crée des régimes temporaires de remboursement aux entreprises des créances qu'elles détiennent ou sont susceptibles de détenir sur l'Etat.

2.Ces régimes concernent les créances de crédit d'impôt recherche, les acomptes excédentaires d'impôt sur les sociétés et les créances qui procèdent du report en arrière de déficits.

3.La présente instruction commente ces régimes de remboursement.

CHAPITRE 1 :

REMBOURSEMENT IMMEDIAT DES CREANCES DE CREDIT D'IMPOT RECHERCHE

Section 1 :

Régime actuel

4.Conformément aux dispositions des articles 199 ter B et 220 B du CGI, le crédit d'impôt recherche (CIR) défini à l'article 244 quater B du CGI est imputé sur l'impôt sur le revenu ou l'impôt sur les sociétés dû par l'entreprise au titre de l'année au cours de laquelle elle a exposé des dépenses de recherche. Pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, l'imputation s'effectue sur l'impôt dû au titre de l'exercice clos l'année qui suit celle au cours de laquelle les dépenses ont été engagées.

5.La demande d'imputation s'effectue selon les modalités suivantes :

- pour les entreprises soumises à l'impôt sur les sociétés : par mention sur le relevé de solde de liquidation (imprimé n° 2572) ;

- pour les entreprises dont les résultats sont soumis à l'impôt sur le revenu : par mention sur la déclaration de revenus (déclaration d'impôt sur le revenu complémentaire n° 2042 C - case 8TC )

6.L'excédent de crédit d'impôt recherche qui n'a pas pu être imputé sur l'impôt constitue une créance sur l'Etat de même montant. La créance peut être utilisée pour le paiement de l'impôt dû 1 au titre des trois années suivantes.

7.La créance ou la fraction de créance qui n'a pas été utilisée en règlement de l'impôt est remboursée à l'entreprise à l'issue de cette période. La demande de remboursement de la créance s'effectue par dépôt du relevé de solde (imprimé 2572) ou lors du dépôt de la déclaration complémentaire de revenus n° 2042 C (case 8TB).

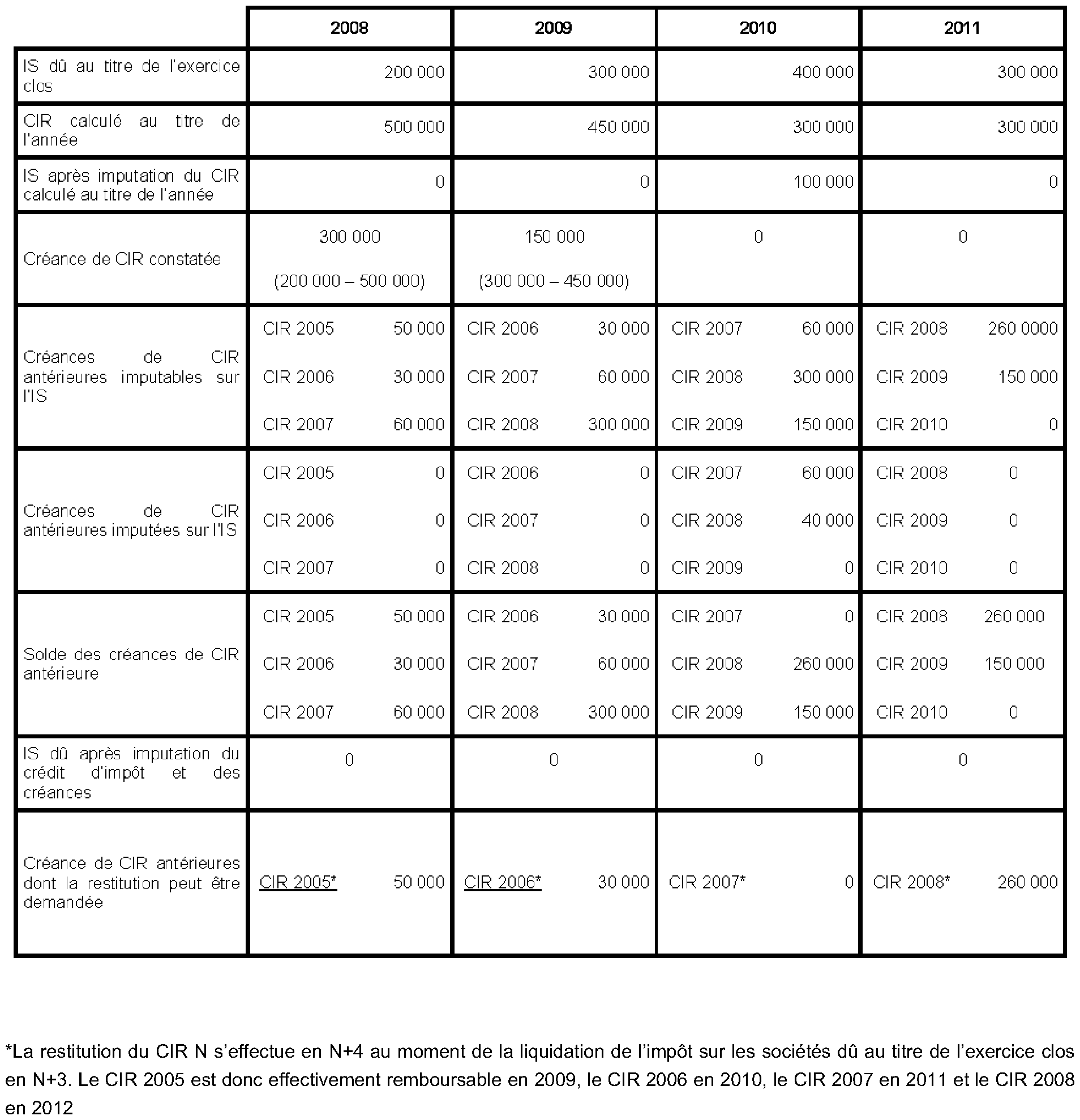

8.Exemple :

1. Une société dont l'exercice coïncide avec l'année civile bénéficie des crédits d'impôts recherche suivants :

- Crédit d'impôt recherche calculé au titre des dépenses exposées en 2008 : 500 000 €.

- Crédit d'impôt recherche calculé au titre des dépenses exposées en 2009 : 450 000 €.

- Crédit d'impôt recherche calculé au titre des dépenses exposées en 2010 : 300 000 €.

- Crédit d'impôt recherche calculé au titre des dépenses exposées en 2011 : 300 000 €.

Elle est redevable de l'impôt sur les sociétés :

- Au titre de l'exercice clos le 31/12/2008 : 200 000 €.

- Au titre de l'exercice clos le 31/12/2009 : 300 000 €.

- Au titre de l'exercice clos le 31/12/2010 : 400 000 €.

- Au titre de l'exercice clos le 31/12/2011 : 300 000 €.

Par ailleurs cette société bénéficie au 31/12/2008 des créances de crédit d'impôt suivantes :

- Créance de CIR calculé au titre des dépenses exposées en 2005 : 50 000 €.

- Créance de CIR calculé au titre des dépenses exposées en 2006 : 30 000 €

- Créance de CIR calculé au titre des dépenses exposées en 2007 : 60 000 €

Il est supposé que l'entreprise ne dispose pas de créance de CIR calculé au titre des dépenses exposées en 2004

L'imputation des crédits d'impôt s'effectue comme suit :

9.Par exception, certaines entreprises peuvent bénéficier de la restitution immédiate de leur créance de crédit d'impôt recherche :

1. Les entreprises créées à compter du 1er janvier 2004, et dont le capital est détenu à 50 % au moins par des personnes physiques, ou par une société dont le capital est détenu pour 50 % au moins par des personnes physiques, ou par des sociétés de capital-risque, des fonds communs de placement à risque, des sociétés de développement régional, des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque. 2

Ces entreprises ne doivent pas être créées dans le cadre d'une concentration, d'une restructuration, ou d'une extension d'activités préexistantes, ou reprendre de telles activités (cf. article 199 ter B et le III de l'article 44 sexies du CGI).

Ces entreprises peuvent demander la restitution immédiate de la créance de crédit d'impôt recherche constatée au titre de leur année de création et des quatre années suivantes.

2. Les jeunes entreprises innovantes définies à l'article 44 sexies-OA du CGI, quelle que soit leur année de création, pour les créances de crédit d'impôt recherche qui satisfont les deux conditions cumulatives suivantes 3 :

- ces créances doivent être déterminées à partir des crédits d'impôt recherche calculés au titre des dépenses exposées à compter du 1er janvier 2006 ;

- ces créances doivent être constatées au titre des années au cours desquelles l'entreprise bénéficie de la qualification de jeune entreprise innovante.

3. Les entreprises répondant aux conditions pour bénéficier de la réduction d'impôt pour les PME de croissance définie à l'article 220 decies du CGI à condition que leurs créances de crédit d'impôt recherche soient constatées au titre d'années au cours desquelles elles bénéficient de la réduction d'impôt 4 .

4. Les entreprises ayant fait l'objet d'une procédure de sauvegarde, d'un redressement ou d'une liquidation judiciaire peuvent demander le remboursement de leurs créances de crédit d'impôt recherche non utilisées à compter de la date du jugement d'ouverture de ces procédures 5 .

Section 2 :

Restitution immédiate et anticipée des créances de crédits d'impôt recherche

10.L'article 95 de la loi n° 2008-1443 de finances rectificative pour 2008 rend immédiatement remboursables les créances relatives à des crédits d‘impôt recherche calculés au titre des dépenses engagées en 2005, 2006 et 2007.

11.Les entreprises peuvent également, sans attendre la constatation effective de la créance relative au crédit d'impôt recherche 2008, demander par anticipation le remboursement d'une estimation de cette créance.

Sous :section 1 :

Remboursement des créances de crédits d'impôts recherche calculés au titre des dépenses engagées en 2005, 2006 et 2007

I. Champ d'application

12.Le I de l'article 95 de la loi n° 2008-1443 de finances rectificative pour 2008 dispose que les créances sur l'Etat relatives à des crédits d'impôt pour dépenses de recherche calculés au titre des années 2005, 2006 et 2007 sont immédiatement remboursables. Cette disposition s'applique aux créances non encore utilisées, c'est-à-dire aux créances qui sont en report d'imputation sur l'impôt sur les bénéfices.

13.Ces créances sont immédiatement remboursables. Elles peuvent donc faire l'objet d'une demande de remboursement après imputation sur l'impôt sur les bénéfices dû au titre de 2008 ou par anticipation avant cette imputation dès la publication de la loi de finances rectificative pour 2008.

14.Les créances qui ont été cédées dans le cadre du régime de cession de créances professionnelles prévu aux articles L. 313-23 à L. 313-35 du code monétaire et financier (loi « Dailly ») sont exclues du champ d'application du remboursement immédiat. Cette exclusion ne s'applique pas aux cas dans lesquels la créance de crédit d'impôt recherche, après avoir été cédée à titre de garantie à un établissement de crédit, est restituée à l'entreprise cédante du fait de la fin de la garantie (renoncement de l'établissement de crédit à se prévaloir de la garantie, disparition de la créance qui faisait l'objet de la garantie) 6 .

II. Modalités de remboursement

15.Le remboursement des créances de crédit d'impôt recherche peut être demandé, soit par anticipation dès la publication de la loi de finances rectificative pour 2008, soit au moment du dépôt de la déclaration sur laquelle cette créance est mentionnée.

16.Aussi, les situations suivantes sont à envisager pour une entreprise qui détient des créances de crédit d'impôt recherche :

• Si l'entreprise est assujettie à l'impôt sur les sociétés, elle peut demander le remboursement des créances de crédit d'impôt recherche dans les conditions suivantes :

- par anticipation, dès la publication de la loi de finances rectificative pour 2008, en utilisant la déclaration de suivi des créances (déclaration n° 2573-SD) ou sur papier libre ;

- au moment de la liquidation de l'impôt sur les sociétés en mentionnant ces créances restituables sur le relevé de solde (imprimé n° 2572).

• Si les résultats de l'entreprise sont imposés à l'impôt sur le revenu, le remboursement des créances de crédit d'impôt recherche peut être demandé dans les conditions suivantes :

- par anticipation, dès la publication de la loi de finances rectificative pour 2008, en utilisant la déclaration de suivi des créances (déclaration n° 2573-SD) ou sur papier libre ;

- au moment du dépôt de la déclaration d'impôt sur le revenu en mentionnant ces créances restituables sur la déclaration complémentaire de revenus (déclaration n° 2042 C- – case 8TC).