B.O.I. N° 53 du 16 mars 1992

BULLETIN OFFICIEL DES IMPÔTS

4 H-7-92

N° 53 du 16 mars 1992

4 F.E. / 23 (H 52)

Instruction du 28 février 1992

Impôt sur les sociétés. Dispositions particulières Supplément d'impôt sur les sociétés de 3/58è et de 5/58e sur les bénéfices distribués Sociétés et coopératives à capital variable Obligations déclaratives

NOR BUD L 92 000 44 J

[D.G.I. Bureau III B 2 - S.L.F. Bureau B 1] ---

L'article 18 de la loi de finances pour 1990 a réduit à 37 % le taux normal de l'impôt sur les sociétés. Le taux d'imposition des bénéfices distribués reste fixé à 42 %.

Toutefois, les distributions payées en actions, parts sociales ou certificats coopératifs d'investissements (cf. BOI 4 H-18-91 § 29) ne sont pas prises en compte pour la détermination de l'assiette du supplément d'impôt.

L'exonération suppose le maintien des sommes en cause dans l'entreprise. Un dispositif de régularisation permet d'assujettir au supplément d'impôt sur les sociétés les sommes initialement exonérées mais ultérieurement désinvesties par les sociétés et coopératives à capital variable (cf. BOI 4 H-13-90 § 37 à 39, 77 et 78).

I - OBLIGATIONS DECLARATIVES

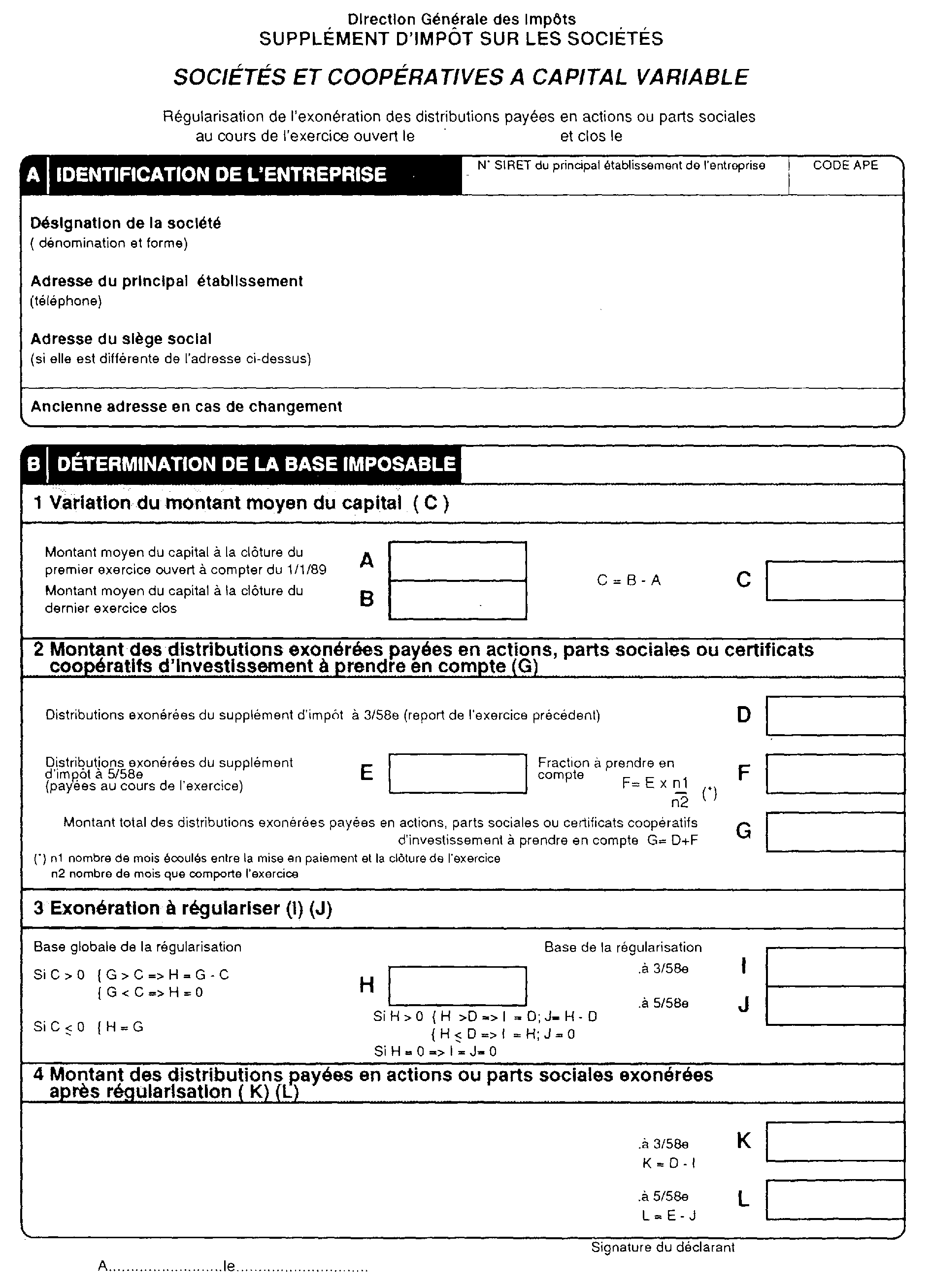

La régularisation de l'exonération des distributions payées en actions ou parts sociales est effectuée au vu d'une déclaration spéciale rédigée d'après le modèle joint en annexe (art. 46 quater 0 ZY de l'annexe III au code général des impôts).

Cette déclaration est souscrite par toutes les sociétés et coopératives à capital variable, au titre de chaque exercice.

Elle est déposée au plus tard le dernier jour du mois qui suit la clôture de l'exercice auprès du service des impôts du lieu défini à l'article 218 A du code général des impôts. Les déclarations qui devaient être déposées avant la publication de la présente instruction pourront être déposées au plus tard à la fin du mois qui suit cette publication.

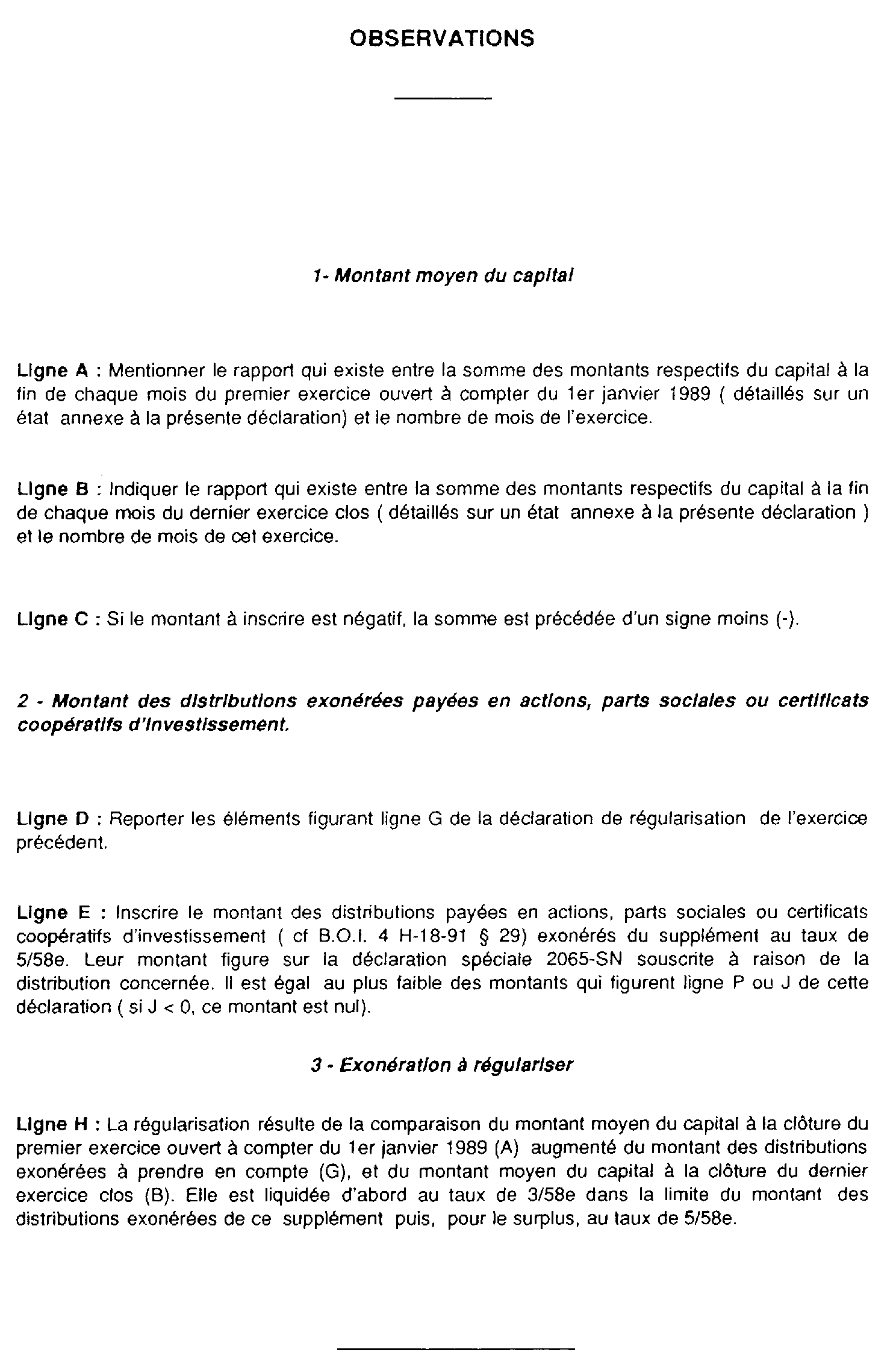

Les entreprises concernées joignent en annexe à cette déclaration un état faisant apparaître les montants respectifs du capital ;

- à la fin de chaque mois du premier exercice ouvert à compter du 1 er janvier 1989 ;

- à la fin de chaque mois du dernier exercice clos.

II - PAIEMENT DU SUPPLEMENT D'IMPOT

Le supplément d'impôt est acquitté au vu d'un bordereau-avis P279 bis au plus tard le dernier jour qui suit la clôture de l'exercice au cours duquel est intervenu l'événement qui le rend exigible.

En cas de non-paiement du supplément le 15 du mois qui suit celui au cours duquel il est devenu exigible la majoration de 10 % prévue à l'article 1762 du code général des impôts est applicable (article 365 bis 1 de l'annexe III au code général des impôts).

Le Sous-Directeur

M. MALLIEU LASSUS

•