B.O.I. N° 63 DU 31 MARS 1995

SECTION 5

Calcul de l'impôt dû par la société agréée

119.Après avoir procédé à la détermination du résultat consolidé dans les conditions mentionnées ci-avant, la société détermine l'impôt brut en appliquant à ce résultat le taux de l'impôt sur les sociétés en vigueur au titre de l'exercice concerné. Puis la société procède à l'imputation des impôts payés par les exploitations directes étrangères et par les exploitations indirectes françaises et étrangères.

A. LES IMPOTS IMPUTABLES SUR L'IMPOT CONSOLIDE

I. Les impôts étrangers imputables

1. Nature des impôts concemés

120.Le 1 de l'article 122 de l'annexe II au code général des impôts définit les impôts étrangers imputables en fixant plusieurs critères qui sont cumulatifs.

a) Critère du mode de calcul des impôts

121.Les impôts concernés sont uniquement les impôts de quotité ; ils s'opposent aux impôts de répartition.

Les impôts de quotité sont ceux pour lesquels est fixée à l'avance la quotité des ressources du contribuable sur lesquelles celui-ci devra payer l'impôt ; le montant exact de la recette finalement encaissée dépend des aléas économiques affectant le volume de la matière imposable, alors que dans des systèmes d'impôt de répartition le montant d'impôt à percevoir est fixé à l'avance puis réparti entre les contribuables.

b) Critère de la destination du produit des impôts

122.Les impôts imputables sont ceux versés au profit d'Etats souverains, d'Etats membres d'Etats fédéraux (impôts perçus par les Etats composant les Etats Unis d'Amérique par exemple), ou d'Etats membres d'Etats confédérés ou encore de territoires non souverains, mais dotés de l'autonomie financière par rapport à l'Etat souverain dont ils dépendent (territoires d'outre-mer par exemple).

c) Critère de dessaisissement pour l'entreprise

123.Les impôts concernés sont ceux versés à titre définitif et sans contrepartie.

Ne sont pas considérées comme des impôts imputables, par exemple, les sommes versées qui donnent droit à des titres de sociétés nationales pour l'entreprise versante.

Il en est de même des sommes dont l'entreprise reste propriétaire et dont elle pourrait obtenir la restitution, même si cette possibilité de restitution est lointaine (emprunts obligataires par exemple).

d) Critère de la nature des versements

124.Les versements imputables sont exprimés en unité monétaire ; de ce fait, les impôts en nature ne peuvent être considérés comme des impôts imputables ; il existe cependant des exceptions en faveur des entreprises pétrolières (contrats de partage-production).

e) Critère de l'assiette des versements

125.Les versements admis sont ceux qui sont assis sur un résultat fiscal. Cette condition ne signifie pas que l'impôt assis sur un résultat comptable (situation où il n'existe pas de rectification extra-comptable) ne peut être considéré comme un impôt imputable ; elle a pour objet d'exclure les impôts qui seraient émis sur une base forfaitaire.

f) Critère de la déductibilité de l'impôt

126.Pour être considérés comme des impôts imputables, les versements ne doivent pas être déductibles de l'assiette de ces versements.

La condition de déductibilité s'apprécie par rapport à la législation fiscale étrangère et non par rapport à la reconstitution du résultat des exploitations étrangères selon les règles fiscales françaises.

2. Précisions diverses

127.1°) La décision d'agrément mentionne la liste des prélèvements fiscaux imputables sur l'impôt consolidé.

2°) Les impôts concernés sont ceux qui frappent à la fois la réalisation et la distribution des bénéfices. Toutefois, en ce qui concerne les prélèvements effectués sur les distributions, seuls sont imputables ceux prévus par les conventions internationales en vigueur.

3°) Seuls les droits simples sont pris en considération ; les amendes ou pénalités afférentes à ces droits ne peuvent, en aucun cas, donner lieu à imputation, conformément au dernier alinéa du 1 de l'article 122 de l'annexe II déjà citée.

4°) Les impôts étrangers acquittés sur les bénéfices d'un exercice, à retenir pour l'imputation sur l'impôt consolidé, sont ceux qui ont donné lieu à un débours effectif au titre du même exercice. Pour l'application de cette règle, les crédits d'impôt imputés conformément aux dispositions d'une convention signée par la France par une entreprise étrangère dont les résultats sont consolidés, sont assimilés à un débours effectif.

5°) En cas de rappel ou de dégrèvement portant sur l'impôt étranger, les bases de l'impôt dû au titre du ou des exercices auxquels se rapportent ces rappels ou ces dégrèvements sont régularisées en conséquence. L'entreprise doit en informer l'administration avant la fin du délai de dépôt de la déclaration de résultats de l'exercice au cours duquel le rappel ou le dégrèvement a été obtenu.

3. Quotité d'impôt étranger imputable

a) Proportion à retenir pour la détermination de la quotité d'impôt effectivement imputable

128.L'impôt est imputable dans la même proportion que celle retenue pour la consolidation des résultats de l'exploitation indirecte concernée (cf. n° 48 ) pour l'exercice au titre duquel cet impôt a été acquitté.

Ainsi, dans les exemples précédents, si cette proportion était de 60 %, le montant des impôts effectivement imputables serait calculé dans la même proportion.

b) Conversion des impôts étrangers en francs français.

129.Les montants des impôts étrangers imputables sont convertis en francs français selon le taux de change en vigueur à la date de clôture de l'exercice au titre duquel ils ont été acquittés. Ce cours ne peut être modifié en cas d'imputation ultérieure.

c) La règle du butoir

130.Les sommes à imputer sont limitées, pour chaque Etat ou territoire dans lequel la société agréée possède des exploitations dont les résultats sont pris en compte dans le résultat consolidé, au montant de l'impôt français sur les sociétés qui frapperait le résultat de ces exploitations.

Le résultat à retenir pour l'application de cette règle est le résultat tel qu'il est pris en compte dans le résultat consolidé après application des règles fiscales françaises et des règles propres au régime du bénéfice consolidé, ainsi que les sommes qui ont été ajoutées ou retranchées au résultat consolidé (cf n os51 à 77 ).

Si l'impôt payé est inférieur à cette limite, c'est le montant de cet impôt qui est imputable.

Remarque

La limite d'imputation prévue au 2 de l'article 122 de l'annexe II au code général des impôts s'applique à la plus-value nette à long terme, déterminée pour chaque Etat ou territoire. Ces dispositions font en effet référence au résultat calculé dans les conditions prévues à l'article 116 de la même annexe, c'est-à-dire en tenant compte des plus-values imposables au taux réduit.

Exemple n° 1 : Une société agréée possède dans un Etat étranger une exploitation indirecte dont elle détient 100 % du capital.

Le total du résultat de cette exploitation et des sommes qui ont été ajoutées ou retranchées au résultat consolidé s'élève à 100 000 F. L'impôt payé par l'exploitation dans cet Etat est de 45 000 F.

L'impôt de l'exploitation imputable par la société agréée au cours de cet exercice s'élève à : 100 000 x 33,1/3 % = 33 333 F.

Exemple n° 2 : La même société agréée possède dans un autre Etat étranger une exploitation dont elle détient également 100 % du capital.

Le total du résultat de cette exploitation et des sommes qui ont été ajoutées ou retranchées au résultat consolidé s'élève à 50 000 F. L'impôt payé par cette exploitation est de 10 000 F.

La limite d'imputation s'élève à : 50 000 x 33,1/3 % = 16 666 F.

C'est donc le montant de l'impôt payé soit 10 000 F qui est imputable.

* Limitation Etat par Etat

131.La limitation mentionnée ci-dessus est appliquée Etat par Etat. Pour le calcul de cette limitation, il est fait la somme algébrique des résultats des exploitations situées dans le même Etat et des sommes concernant ces exploitations qui ont été ajoutées ou retranchées au résultat consolidé ; l'existence d'exploitations bénéficiaires et déficitaires dans le même Etat entraîne une réduction de la limite applicable aux impôts payés par les exploitations bénéficiaires.

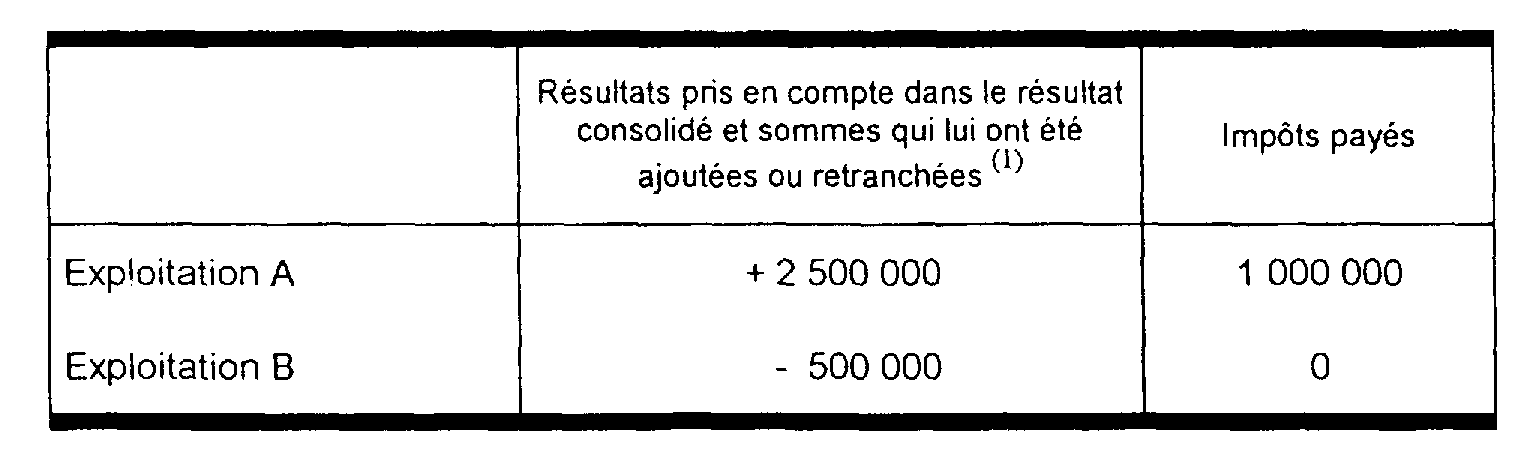

Exemple : Une société agréée possède dans un même Etat deux exploitations indirectes A et B dont elle détient 100 % du capital. Les résultats et les impôts payés par ces deux exploitations sont les suivants.

Somme algébrique des résultats des exploitations A et B :

2 500 000 - 500 000 = 2 000 000 F

Limite de l'impôt imputable

2 000 000 x 33,1/3 % = 666 666 F

La somme ainsi calculée est inférieure à l'impôt effectivement payé ; elle constitue donc l'impôt imputable.

La limite d'imputation est calculée après application du taux de consolidation à l'assiette d'une part, à l'impôt concerné d'autre part.

Exemple : Les données de l'exemple ci-dessus sont reprises. Il est supposé que le résultat de l'exploitation A est pris en compte dans le résultat consolidé pour 80 % de son montant et celui de l'exploitation B pour 60 %. Dans cette situation, la limite d'imputation se calcule de la manière suivante : [(2 500 000 x 80 %) - (500 000 x 60 %)] x 33,1/3 % = 566 610 F, somme à comparer au montant de l'impôt acquitté à l'étranger : (1 000 000 x 80 % = 800 000 F).

* Limitation exercice par exercice

132.La règle mentionnée au n° 130 s'applique exercice par exercice.

Toutefois, la fraction des impôts payés par les exploitations étrangères qui excède la limite précitée n'est pas définitivement perdue ; elle est reportable sur les cinq exercices suivants et imputable après les impôts payés au titre de chacun de ces exercices, le tout dans la limite du butoir.

Par conséquent, cette fraction est imputable au titre de l'exercice suivant dans la limite de la différence entre la somme limitée d'après le butoir applicable à cet Etat pour cet exercice et les impôts payés au titre de ce même exercice. Si cette différence est nulle ou négative, la fraction reste reportable dans les mêmes conditions jusqu'à la fin du délai de cinq exercices suivant celui au titre duquel les impôts ont été payés ; il en est de même si la différence est positive mais insuffisante pour permettre l'imputation de la totalité de la fraction concernée pour la partie qui n'a pu être imputée.

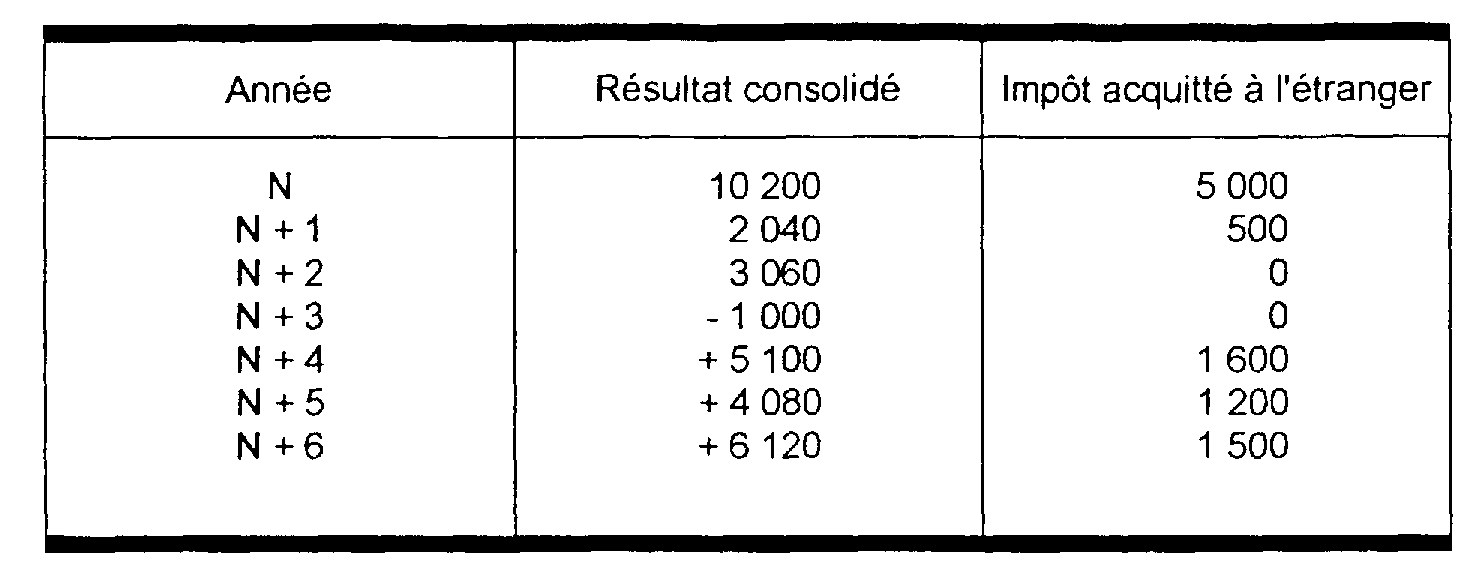

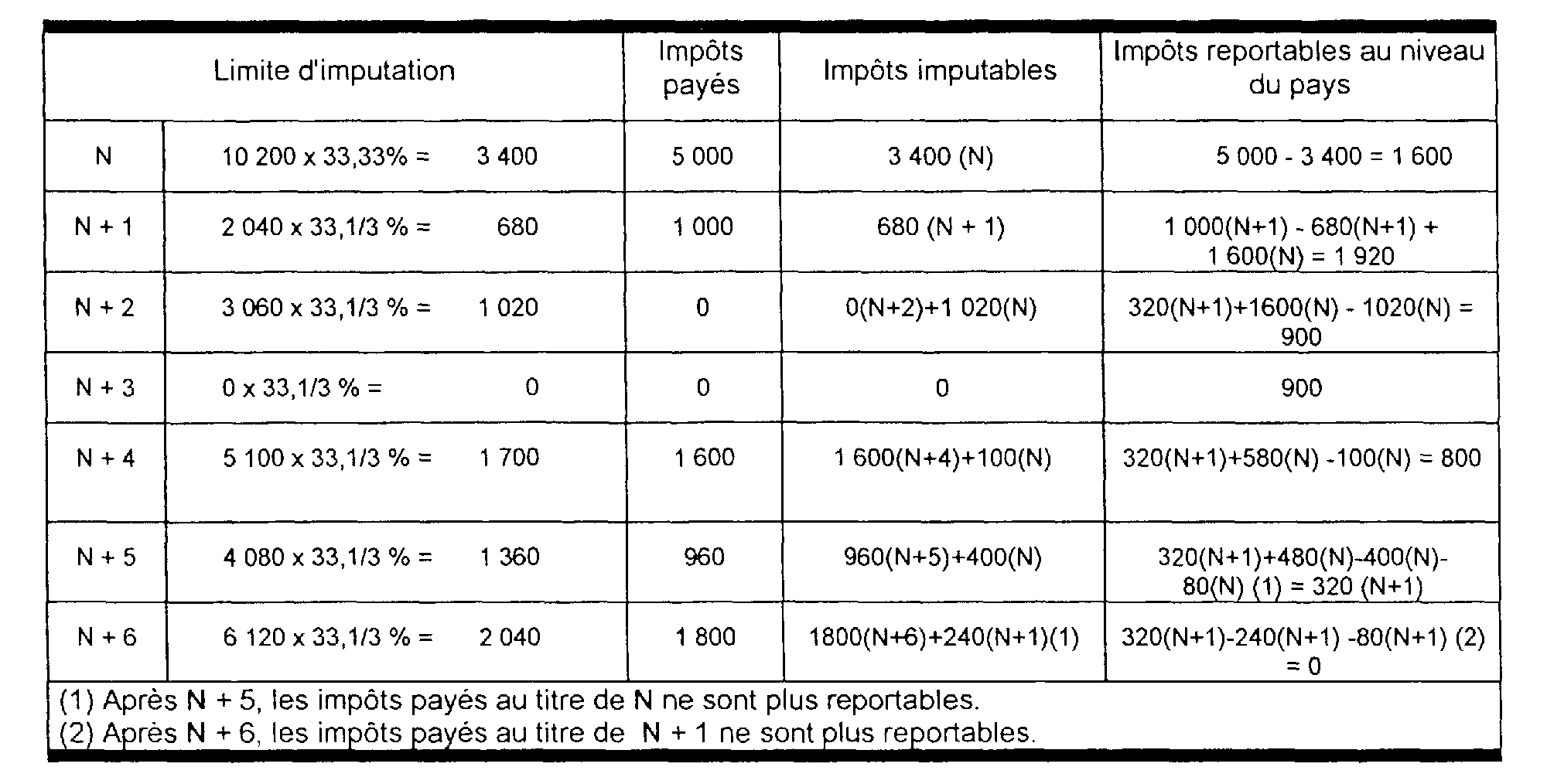

Exemple : Une société agréée possède 100 % du capital d'une exploitation indirecte étrangère dont les résultats pris en compte dans le résultat consolidé au titre des exercices N à N + 6 et les impôts payés à l'étranger par cette exploitation au titre des mêmes exercices sont les suivants, après conversion au cours en vigueur à la date de clôture de l'exercice.

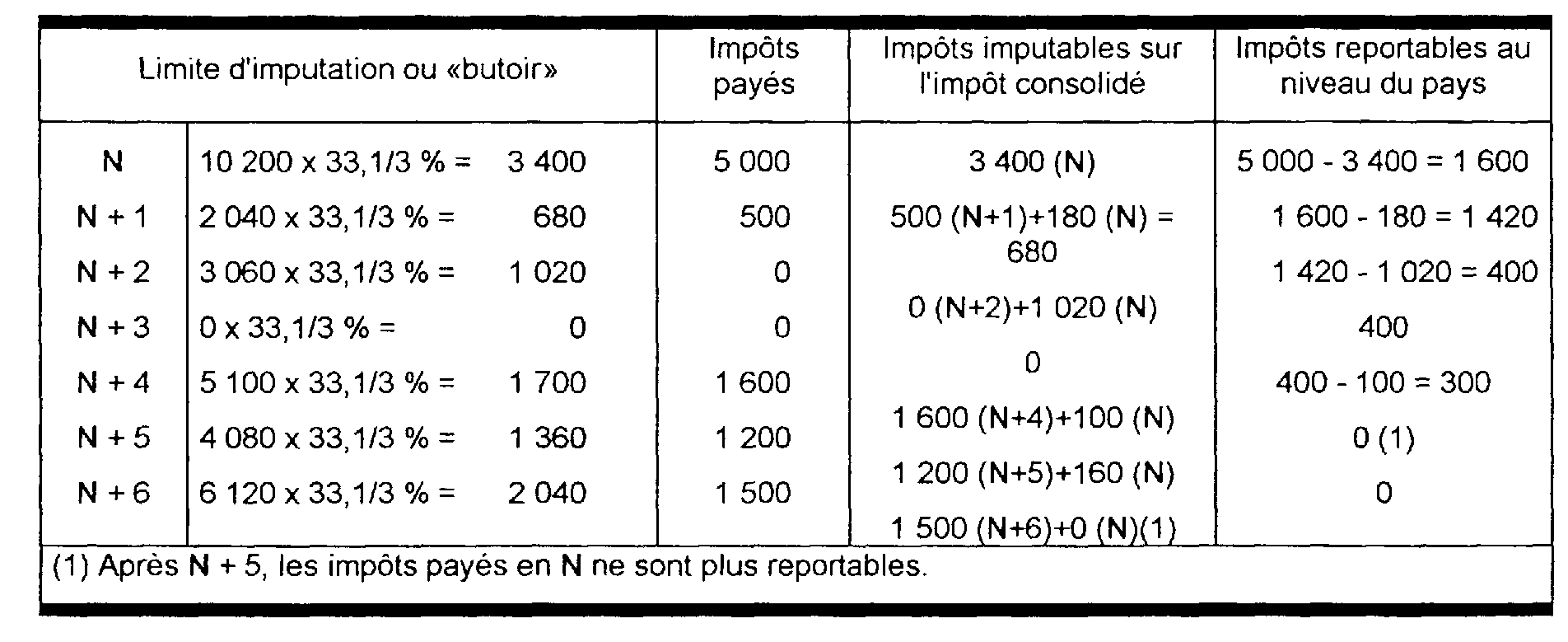

Il est supposé que le taux de l'impôt sur les sociétés est de 33,1/3 %. L'application de la règle du butoir aboutit aux imputations et reports suivants.

Afin d'apprécier le délai maximal pendant lequel les impôts sont reportables au niveau du pays, il est nécessaire d'identifier l'exercice au titre duquel les impôts reportables trouvent leur origine.

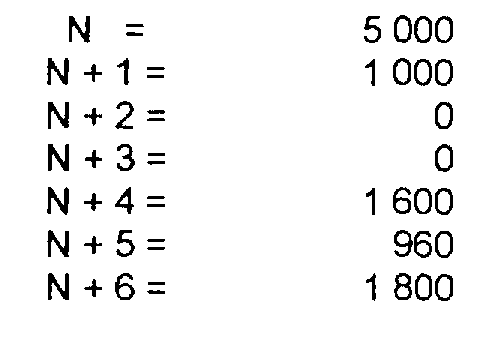

Exemple : Les hypothèses sont les mêmes que dans l'exemple précédent, à l'exception des impôts étrangers qui sont les suivants (en francs).

Le montant des impôts imputables se détermine comme suit.

II. Impôts imputables au titre des exploitations indirectes françaises

133.Les impôts imputables sont :

- l'impôt sur les sociétés payé par chacune des exploitations indirectes. Il s'agit de l'impôt net payé après imputation éventuelle des avoirs fiscaux et crédits d'impôt (crédit d'impôt recherche, crédit d'impôt formation, crédit d'impôt pour réduction du temps de travail 13 , crédit d'impôt pour augmentation de capital 14 ...) et de l'imposition forfaitaire annuelle. L'impôt sur les sociétés payé en application de l'article 209 B par une société française consolidée dont la filiale bénéficiant à l'étranger d'un régime fiscal privilégié ne fait pas partie du périmètre de consolidation, n'est pas imputable.

- les avoirs fiscaux, crédits d'impôt et l'imposition forfaitaire annuelle (IFA) mentionnés ci-dessus, dans la mesure où ils ont été admis en paiement de l'impôt sur les sociétés.

Il est rappelé que l'IFA est déductible de l'impôt sur les sociétés dû pendant l'année d'exigibilité et les deux années suivantes ; lorsque l'IFA, payée par une exploitation indirecte, n'est pas déductible de l'impôt sur les sociétés payé par cette exploitation, elle ne constitue pas un impôt imputable sur l'impôt consolidé.

Exemple : Une exploitation indirecte dont 100 % du capital est détenu par une société agréée a payé en N une IFA de 21 500 F.

L'impôt sur les sociétés qu'elle a payé est de 10 000 F en N, 5 000 F en N + 1 et 3 000 F en N + 2 15 . L'IFA constitue un impôt imputable sur l'impôt consolidé de 10 000 F en N, de 5 000 F en N + 1, et de 3 000 F en N + 2 ; le solde de l'IFA n'est plus déductible sur l'impôt sur les sociétés de l'exploitation indirecte, il ne constitue pas non plus un impôt imputable sur l'impôt consolidé ;

- le précompte payé sur les distributions de bénéfices compris dans le résultat consolidé.

Il convient d'observer que le précompte n'est pas appliqué sur les distributions effectuées à la société agréée et prélevées sur des bénéfices compris dans le résultat consolidé, par une exploitation indirecte dont les résultats sont pris en compte pour 95 % au moins de leur montant dans le résultat consolidé ; dans ce cas, aucun précompte n'est imputable sur l'impôt consolidé même si un précompte est dû au titre des distributions à des associés autres que des exploitations indirectes comprises dans le périmètre de consolidation. Il en est de même pour le précompte dû sur des distributions à des associés non-membres du groupe fiscal formé par la société agréée ou l'une de ses exploitations indirectes.

Comme pour les impôts étrangers, l'impôt sur les sociétés, les avoirs fiscaux ou les crédits d'impôt et le précompte déterminés dans les conditions mentionnées ci-avant, sont effectivement imputables dans la proportion retenue pour la consolidation des résultats de l'exploitation indirecte concernée.