B.O.I. N° 8 du 13 JANVIER 1998

BULLETIN OFFICIEL DES IMPÔTS

3 D-1-98

N° 8 du 13 JANVIER 1998

3 C.A. / 2 - D 1323

INSTRUCTION DU 2 DECEMBRE 1997

TVA. LIQUIDATION. DEDUCTIONS. REMBOURSEMENT DE LA TAXE AUX ASSUJETTIS ETABLIS HORS DE LA

COMMUNAUTE QUI NE REALISENT PAS DES OPERATIONS IMPOSABLES EN FRANCE.

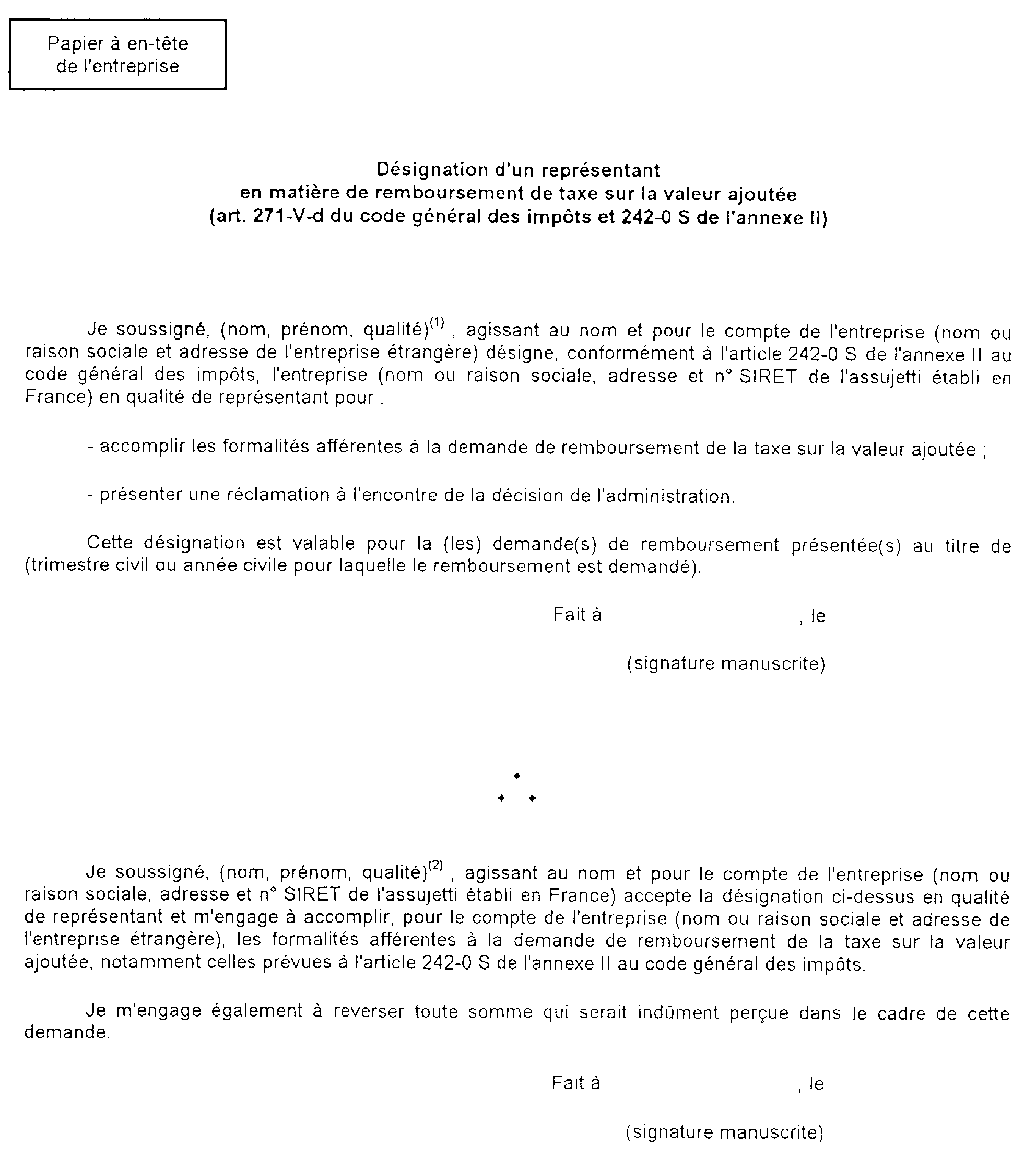

DESIGNATION D'UN REPRESENTANT

(C.G.I., art. 271-V-d ; art. 242-0 M à 242-0 T de l'annexe II)

NOR : ECO F 97 30026 J

[S.L.F. - Bureau D 2]

|

PRESENTATION

Les assujettis établis hors de la Communauté ne réalisant pas des opérations entrant dans le champ d'application de la TVA en France et qui demandent le remboursement de la TVA française qui leur a été facturée doivent désigner, en vertu de l'article 242-0 S de l'annexe II au CGI, un représentant qui s'engage à accomplir les obligations incombant à l'assujetti étranger. La présente instruction apporte des précisions sur les conditions de désignation d'un représentant par les assujettis établis hors de la Communauté. • |

||||

1.En application de l'article 242-0 S de l'annexe II au code général des impôts, les assujettis établis en dehors de la Communauté européenne ou dans un territoire assimilé par l'article 256-O du CGI et qui ne réalisent pas en France d'opérations entrant dans le champ d'application de la TVA, peuvent demander le remboursement de la TVA française qui leur a été facturée. Dans cette situation, ces assujettis sont tenus de faire accréditer auprès du Centre des impôts des Non-Résidents 1 un représentant assujetti établi en France qui s'engage à accomplir les formalités et obligations qui leur incombent.

Ces dispositions sont commentées dans la documentation administrative 3 D 1323 n os47 et 48 .

La présente instruction apporte des précisions à ces commentaires.

2.Il est rappelé que les assujettis établis dans un autre Etat membre de la Communauté européenne qui demandent le remboursement de la TVA française qui leur a été facturée ne sont pas tenus d'avoir recours à un représentant.

I. Désignation du représentant fiscal

1. Choix du représentant fiscal

3.Toute latitude est laissée à l'assujetti étranger dans le choix de son représentant. Toutefois, celui-ci doit être un assujetti à la TVA établi en France (commissionnaire en douane agréé, commerçant, industriel, banque, prestataire de services, entreprise spécialisée dans la représentation fiscale), dûment connu à ce titre de l'administration fiscale. En pratique, il devra être connu de l'administration comme redevable de la TVA et souscrire des déclarations de chiffres d'affaires.

4.Il est rappelé que le représentant est établi en France lorsqu'il y a le siège de son activité ou un établissement stable (cf. DB 3 A 2131 n° 3).

2. Modalités de désignation

a) Conditions de fond

5.L'assujetti étranger doit désigner un représentant préalablement au dépôt des demandes de remboursement. A cet effet, la désignation précise la demande de remboursement pour laquelle elle est effectuée.

Il est rappelé à cet égard, que les demandes de remboursement peuvent être adressées au cours du mois qui suit chaque trimestre civil ou chaque année civile. En tout état de cause, elles doivent être déposées, au plus tard, dans les six mois qui suivent l'expiration de l'année civile au cours de laquelle la taxe à restituer est devenue exigible (cf. DB 3 D 1323 n° 45 ).

b) Conditions de forme

6.La désignation du représentant est effectuée par écrit. Elle doit mentionner les nom et adresse de l'assujetti étranger et du représentant, conformément à l'article 242-0 S de l'annexe II au code général des impôts, ainsi que la période pour laquelle le remboursement de la taxe est demandé. Elle précise également que le représentant est habilité à présenter une réclamation à l'encontre de la décision prise par l'administration (cf. modèle figurant en annexe).

3. Validité de la désignation

7.La désignation est en principe valable pour la demande de remboursement (trimestrielle ou annuelle) au titre de laquelle elle est souscrite.

Cependant, si l'assujetti étranger présente régulièrement des demandes de remboursement trimestrielles, il peut désigner un représentant sans limitation de durée. Dans cette situation, la désignation cessera de produire ses effets lorsqu'elle aura été dénoncée par l'assujetti étranger ou lorsque ce dernier aura désigné un nouveau représentant.

I. Accréditation du représentant

8.Aux termes de l'article 242-0 S de l'annexe II au code général des impôts, le représentant doit être accrédité. Cette accréditation est donnée au représentant par le service de remboursement de TVA, qui peut, au préalable, se rapprocher du centre des impôts dont relève l'intéressé.

1. Octroi de l'accréditation

a) Conditions de forme

9.Le représentant doit adresser une demande écrite au service de remboursement de TVA, accompagnée de sa désignation par l'assujetti étranger et revêtue de son acceptation.

10.A cette occasion, le représentant souscrit un engagement de reverser la TVA à la place de l'assujetti étranger dans le cas où ce dernier ne remplirait pas effectivement les conditions exigées pour bénéficier des restitutions demandées. S'il apparaissait, postérieurement à l'examen de la demande, que l'assujetti établi hors de la Communauté est en fait lui-même redevable de la taxe en France, celui-ci pourrait être directement recherché en paiement de la taxe dont il aurait abusivement obtenu le remboursement.

11.Le service notifie par écrit au représentant l'octroi ou le refus de l'accréditation.

b) Conditions de fond

12.Pour être accrédité, le représentant doit d'une part être établi en France et y être assujetti à la TVA, d'autre part présenter une moralité fiscale indiscutable.

13.La moralité fiscale du représentant est appréciée au jour de la demande d'accréditation. Elle est fonction de la ponctualité dont celui-ci fait preuve dans le respect de ses obligations déclaratives et pour le paiement de l'impôt. Après la délivrance de l'accréditation, la moralité fiscale du représentant est appréciée au regard du respect des obligations pour son compte et en qualité de représentant.

14.Par ailleurs, le représentant fiscal peut être tenu de présenter une caution solvable, garantissant le respect, par le bénéficiaire du remboursement, de son obligation de reversement. Le représentant n'est pas tenu, pour lui-même, de présenter un cautionnement. Il sera tenu compte à chaque fois de l'avis du receveur compétent, tant en ce qui concerne la nécessité du cautionnement, qu'en ce qui concerne l'agrément de la caution.

2. Retrait de l'accréditation

15.Lorsque le représentant ne remplit pas ses obligations personnelles ou les obligations auxquelles il est tenu au titre de sa désignation, le service de remboursement de TVA doit retirer l'accréditation.

A cet égard, le dépôt de demandes de remboursement qui sont en contradiction manifeste avec la législation applicable (par exemple, demandes de restitution de TVA afférente à des dépenses exclues du droit à déduction) ou qui comportent de manière habituelle des erreurs de fond et de forme conduisant le service à rejeter le remboursement, constitue un motif de retrait de l'accréditation.

16.Le retrait de l'accréditation ne peut prendre effet avant l'expiration d'un délai de trente jours à compter de la notification du document par lequel l'administration a fait connaître son intention, les motifs de celle-ci et la possibilité dont dispose l'intéressé de présenter dans ce délai ses observations.

III. Obligations du représentant

17.Le représentant est, en vertu de l'article 242-0 S de l'annexe II au code général des impôts, responsable de la demande de remboursement de TVA qu'il a déposée. Il est tenu de reverser la taxe à la place de l'assujetti établi hors de la Communauté lorsque les conditions auxquelles est subordonné le remboursement ne sont pas remplies.

18.Le représentant doit accomplir les formalités nécessaires au dépôt et à l'instruction de la demande de remboursement de la taxe.

IV. Entrée en vigueur

19.Les commentaires ci-dessus sont applicables aux désignations et aux accréditations de représentants effectuées à partir de la publication de la présente instruction.

Les désignations de représentants effectuées avant la publication de la présente instruction demeurent valables. Le service de remboursement de la TVA pourra retirer l'accréditation de ces représentants selon les modalités fixées par la présente instruction.

Annoter documentation administrative 3 D 1323 .

Le Directeur,

Chef du service de la législation fiscale,

Patrice FORGET

•

ANNEXE 2 3

1 CINR - Service du remboursement de la TVA, 9 rue d'Uzès 75084 PARIS Cedex 02

2 Le soussigné doit avoir qualité pour engager l'entreprise. Le cas échéant, un mandat régulier doit être joint à la désignation.

3 Le soussigné doit avoir qualité pour engager l'entreprise. Le cas échéant, un mandat régulier doit être joint à la désignation.