B.O.I. N° 83 du 30 AVRIL 1998

D - SORT DES DEFICITS ET DES MOINS-VALUES NETTES A LONG TERME SUBIS PAR L'ENTREPRISE, LA SOCIETE OU LE GROUPEMENT ETABLI HORS DE FRANCE

151.Les déficits subis par la société établie hors de France au titre d'un exercice déterminé sont reportables sur ses bénéfices ultérieurs dans les conditions prévues par l'article 209-I du code général des impôts, sous réserve que la société française se soit trouvée dans le champ d'application de l'article 209 B à la clôture de chacun des exercices concernés.

152.Il en résulte que les déficits nés antérieurement à la première application de cet article à une entreprise française déterminée pourront s'il y a lieu être pris en compte en vertu de l'article 209-I du code général des impôts, à la condition toutefois que l'entreprise ou la personne morale française considérée ait détenu directement ou indirectement, à la clôture de chacun des exercices concernés, 10 % ou 25 % au moins, selon les cas des actions ou parts de la société ou du groupement soumis à un régime fiscal privilégié.

153.Les déficits reportables s'entendent des déficits reconstitués selon les règles du code général des impôts. Il est précisé que les déficits dégagés par les entreprises qui entrent dans le champ d'application de l'article 209 B doivent faire l'objet de la déclaration spécifique prévue au chapitre V ci-après (voir n°s 258 à 261 ).

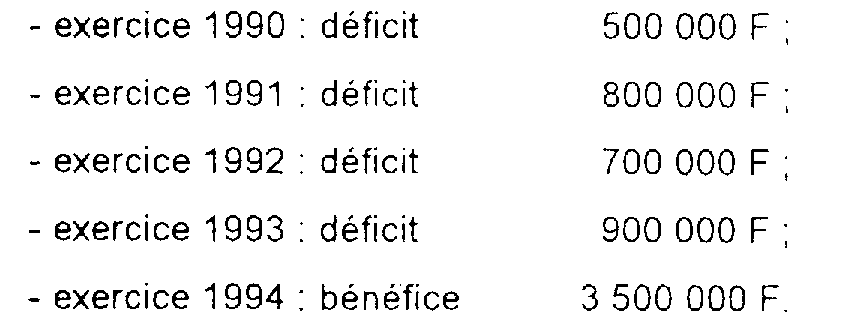

154.Exemple

Soit une société FP établie dans un paradis fiscal. Les résultats reconstitués selon les règles du code général des impôts s'établissent comme suit (exercices clos le 31 décembre) :

Une personne morale française dont l'exercice coïncide également avec l'année civile détient 40 % du capital de FP depuis le 31 décembre 1990.

Les déficits des exercices 1990, 1991, 1992 et 1993 sont reportables sur les bénéfices de l'exercice 1994 dès lors que la personne morale française détenait à la clôture de chacun de ces exercices plus de 25 % du capital de FP.

Si la personne morale française n'a acquis sa participation que dans le courant de l'année 1993, seul le déficit de l'année 1993 sera reportable sur les bénéfices de l'exercice 1994.

155.Le déficit subi au cours d'un exercice peut être reporté sur les bénéfices des exercices antérieurs dans les conditions prévues à l'article 220 quinquies du code général des impôts sous réserve que la personne morale passible de l'impôt sur les sociétés se soit trouvée dans le champ d'application de l'article 209 B à la clôture de chacun des exercices concernés.

156.En outre, les moins-values nettes à long terme sont imputables dans des conditions identiques à celles prévues pour les déficits sous réserve du délai de report qui est celui mentionné au 2 du I de l'article 39 quindecies.

157.Remarque : les déficits sont reportés et imputés en fonction de leur montant converti en francs à la clôture de l'exercice de la structure étrangère en retenant le cours de change en vigueur à cette date.

E - IMPOSITION SEPAREE

158.Les bénéfices imposables au nom de la personne morale française par application du I ou du I bis de l'article 209 B font l'objet d'une imposition séparée. Les bénéfices et les plus-values nettes à long terme de la société, de l'entreprise ou du groupement imposables au nom de la personne morale française en application de l'article 209 B ne peuvent faire l'objet d'une compensation avec les autres résultats déclarés par la personne morale passible de l'impôt sur les sociétés.

Les bénéfices et les plus-values font donc l'objet d'une imposition distincte à l'impôt sur les sociétés et aux contributions visées aux articles 235 ter ZA et 235 ter ZB 3 du code général des impôts.

159.Cas particulier des entreprises françaises admises au régime du bénéfice consolidé prévu par l'article 209 quinquies du code général des impôts.

Lorqu'une entreprise ou société établie dans un pays à régime fiscal privilégié est comprise dans le périmètre de consolidation, ses bénéfices sont normalement compris dans le résultat consolidé. Ils sont établis selon les règles spécifiques au régime du bénéfice consolidé (cf. art. 113 à 134 A de l'annexe II au code général des impôts).

F - TAUX DE L'IMPOT

160.L'imposition due au titre de l'article 209 B est établie :

- aux taux de l'impôt sur les sociétés prévus à l'article 219 du code général des impôts (33,1/3 % pour l'impôt sur les sociétés au taux normal ou 19 % pour l'impôt sur les sociétés au taux réduit) ;

- au taux de la contribution prévue à l'article 235 ter ZA du code déjà cité (10 % d'un impôt de référence correspondant à l'impôt sur les sociétés calculé avant toute imputation d'avoir fiscaux ou crédits d'impôt sur les résultats de l'entité étrangère imposables au taux normal ou au taux réduit) ;

- au taux de la contribution prévue à l'article 235 ter ZB du même code (15 % du même impôt de référence ; ce taux est ramené à 10 % pour les exercices clos ou la période d'imposition arrêtée entre le 1er janvier 1999 et le 31 décembre 1999).

G - IMPOSITION FORFAITAIRE ANNUELLE

161.L'imposition forfaitaire annuelle n'est pas due à raison du chiffre d'affaires réalisé par l'entité étrangère.