B.O.I. N° 6 du 16 JANVIER 2007

Section 4 :

Elimination des doubles impositions

156.Les dispositions permettant d'éliminer les doubles impositions qui peuvent résulter de l'imposition d'une personne morale passible de l'impôt sur les sociétés à raison de bénéfices réalisés ou de revenus réputés distribués par une entreprise ou une entité établie hors de France , sont prévues aux paragraphes 4 et 5 du I de l'article 209 B et aux articles 102 T , 102 W , 102 X, 102 XA et 102 Y de l'annexe II au code général des impôts, tels qu'institués par décret n°2006-1309 du 25 octobre 2006.

Les doubles impositions sont évitées ou éliminées dans les conditions suivantes.

157.Elimination de la double imposition au moment de la taxation des bénéfices ou revenus de capitaux mobiliers au titre de l'article 209 B :

- non-imposition au nom de la personne morale passible de l'impôt sur les sociétés des bénéfices correspondant aux droits détenus indirectement par l'intermédiaire d'autres entreprises assujetties à l'impôt sur les sociétés en France au titre de l'article 209 B et à raison des mêmes bénéfices ; non-imposition des bénéfices correspondant aux droits détenus indirectement sous couvert d'une communauté d'intérêts (voir n°s 101 et 102 ) ;

- imputation sur l'impôt sur les sociétés dû en France au titre de l'article 209 B des impôts de même nature acquittés dans le pays ou le territoire dans lequel l'entreprise ou l'entité est établie ;

- imputation sur l'impôt sur les sociétés dû en France au titre de l'article 209 B des retenues à la source supportées par l'entreprise ou l'entité établie hors de France sur les dividendes, intérêts ou redevances provenant d'Etats ou de territoires liés à la France par une convention comportant une clause d'assistance administrative ;

- imputation sur l'impôt sur les sociétés dû en France au titre de l'article 209 B des prélèvements effectués, conformément aux conventions internationales, sur les distributions à l'entreprise française ;

158.Elimination de la double imposition au moment de la distribution des bénéfices taxés au titre de l'article 209 B :

- déduction du résultat fiscal de l'entreprise française des dividendes et produits de participation reçus de l'entité établie hors de France ;

Ces modalités d'élimination des doubles impositions appellent les commentaires suivants.

A. IMPUTATION SUR L'IMPÔT SUR LES SOCIÉTÉS DÛ EN FRANCE DE L'IMPÔT DE MÊME NATURE ACQUITTÉ LOCALEMENT

159.En application du I de l'article 209 B et de l'article 102 T de l'annexe II, l'impôt acquitté localement par l'entreprise ou l'entité établie hors de France est imputable sur l'impôt établi en France à condition d'être comparable à l'impôt sur les sociétés. Si la structure soumise à un régime fiscal privilégié est une entité juridique, l'impôt acquitté localement est imputable dans la proportion des droits financiers détenus directement ou indirectement par la personne morale établie en France dans cette entité et à raison desquels cette personne morale est imposée en application de l'article 209 B (voir n°s 101 à 103 ).

160.Il est précisé que les impôts comparables à l'impôt sur les sociétés s'entendent des impôts de quotité exprimés en unité monétaire, assis sur un résultat fiscal, non déductibles de ce résultat et qui sont versés à titre définitif et sans contrepartie au profit d'Etats souverains, d'Etats membres d'Etat fédéraux ou confédérés ou autres subdivisions politiques d'un Etat (cantons) ou de territoires non souverains jouissant de l'autonomie financière par rapport à l'Etat souverain dont ils dépendent (territoires et collectivités territoriales d'outre-mer, îles anglo-normandes...).

161.Il en résulte que sont notamment exclus de l'imputation :

- les impôts assis sur le capital de l'entité établie hors de France ;

- les impôts forfaitaires annuels ;

- les impôts assis sur le chiffre d'affaires ;

- les droits de licence ;

- les taxes d'abonnement ;

- les impôts sur les transferts de capitaux ;

- les impôts fonciers ou les impôts comparables à la taxe professionnelle.

162.Les amendes ou pénalités afférentes aux impôts comparables à l'impôt sur les sociétés ne peuvent en aucun cas donner lieu à imputation.

163.L'imputation s'effectue exercice par exercice. L'excédent éventuel n'est donc pas reportable sur l'impôt sur les sociétés afférent aux bénéfices des exercices suivants de la personne morale française.

164.Le montant de l'impôt local imputable est converti en euros sur la base du taux de change en vigueur à la date de clôture de l'exercice de l'entreprise ou de l'entité établie hors de France. La personne morale française doit apporter la preuve du paiement effectif de l'impôt dont elle demande l'imputation (v. article 102 W de l'annexe II au code général des impôts).

B. IMPUTATION SUR L'IMPÔT SUR LES SOCIÉTÉS DÛ EN FRANCE DES RETENUES A LA SOURCE SUPPORTEES PAR L'ENTREPRISE OU L'ENTITE ETABLIE HORS DE FRANCE SUR DES DIVIDENDES, INTERETS OU REDEVANCES.

165.En application du I de l'article 209 B et de l'article 102 XA de l'annexe II, la personne morale établie en France peut imputer sur l'impôt sur les sociétés dû en France les retenues à la source supportées par l'entreprise ou l'entité étrangère sur des dividendes, des intérêts ou des redevances provenant d'Etats ou de territoires tiers et imposables dans le chef de la personne morale française. Si la structure étrangère soumise à un régime fiscal privilégié est une entité, la retenue à la source est imputable dans la proportion des droits financiers détenus directement ou indirectement par la personne morale française dans cette entité et à raison desquels cette personne morale est imposée en application de l'article 209 B.

166.La liste des Etats ou territoires liés à la France par une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales et permettant l'imputation en France des retenues à la source d'amont est rappelée en Annexe IV.

167.L'attention est appelée sur les précisions de cette annexe afférentes au champ de certaines de ces conventions.

168.L'imputation est possible dans les conditions prévues par la convention fiscale conclue entre la France et l'Etat ou le territoire tiers et dans la limite du montant correspondant au taux prévu par ladite convention.

169.L'imputation se fait sur l'exercice au titre duquel les bénéfices ou revenus réputés distribués ont été taxés en vertu de l'article 209 B.

170.Il est rappelé que les crédits d'impôt constituent des revenus pour leurs bénéficiaires qui sont imposables au même titre que les revenus auxquels ils sont attachés.

C. IMPUTATION SUR L'IMPÔT SUR LES SOCIÉTÉS DÛ EN FRANCE DES PRÉLÈVEMENTS EFFECTUÉS À L'ÉTRANGER, CONFORMÉMENT AUX CONVENTIONS INTERNATIONALES, SUR LES DISTRIBUTIONS FAITES À LA PERSONNE MORALE FRANÇAISE.

171.L'article 102 X de l'annexe II au code général des impôts prévoit que lorsque l'entité distributrice est établie dans un pays ayant conclu une convention fiscale avec la France, les prélèvements effectués, conformément à la convention, sur les distributions reçues par la personne morale française seront imputables sur l'impôt sur les sociétés dû par cette dernière.

La liste des conventions fiscales conclues par la France à la date du 1 er janvier fait l'objet d'une publication annuelle dans la série 14 du Bulletin officiel des impôts.

172.Cette imputation est limitée à la fraction des prélèvements correspondant au montant des distributions qui auront été admises en déduction du résultat fiscal de la personne morale française conformément au mécanisme d'élimination de la double imposition décrit ci-après aux numéros 175 à 180 .

173.La fraction des prélèvements afférente au montant des dividendes non admis en déduction du résultat fiscal suit les règles habituellement prévues par les conventions internationales : imputation sur l'impôt sur les sociétés de la personne morale française si les dividendes sont compris dans le résultat fiscal déclaré (lorsque le régime des sociétés mères et filiales n'est pas applicable).

174.A titre de règle pratique, l'imputation des prélèvements s'effectuera sur l'impôt sur les sociétés dû au titre de l'exercice d'encaissement des dividendes.

D. NON-IMPOSITION DES DISTRIBUTIONS REÇUES DE L'ENTITE JURIDIQUE DONT LES RÉVENUS ONT ÉTÉ REPUTES DISTRIBUES EN VERTU DE L'ARTICLE 209 B.

175.Afin d'éviter une double imposition en France des résultats des entités établies hors de France dont les résultats sont réputés distribués en application de l'article 209 B et des dividendes distribués par ces entités, l'article 102 Y de l'annexe II au code général des impôts prévoit que la personne morale retranche de son bénéfice net total, les dividendes et produits de participation reçus de ces entités. Cette déduction est limitée à la quote-part des bénéfices ou revenus positifs de l'entité établie hors de France qui sont réputés en application de l'article 209 B constituer un revenu de capitaux mobiliers de la personne morale passible de l'impôt sur les sociétés.

176.Cette limite s'apprécie entité par entité. La personne morale établit un compte séparé par entité faisant apparaître :

- d'une part le montant cumulé des bénéfices ou revenus positifs réputés distribués soumis à l'impôt sur les sociétés au titre de l'article 209 B ;

- et d'autre part le montant des distributions reçues de l'entité en cause depuis la première application de l'article 209 B (augmenté, s'il y a lieu, du crédit d'impôt imputable en vertu d'une convention fiscale internationale).

177.Aussi longtemps qu'à la clôture d'un exercice, le montant des distributions reste inférieur au montant des revenus de capitaux mobiliers taxés, la personne morale française peut pratiquer la déduction visée au numéro 175 .

178.Lorsqu'à la clôture d'un exercice, les distributions reçues excèdent les bénéfices taxés, l'excédent ainsi déterminé est maintenu dans le résultat fiscal imposable en France si ces distributions n'ouvrent pas droit au régime des sociétés mères et filiales prévu à l'article 145.

179.Si la personne morale française a la qualité de société mère, la totalité des distributions effectivement reçues de l'entité établie hors de France et soumise à un régime fiscal privilégié peut être extournée de son résultat imposable en application de l'article 216. La quote-part de frais et charges prévue au même article n'a pas à être réintégrée lorsque ces distributions ont été prélevées sur des bénéfices réputés constituer un revenu de capitaux mobiliers de la personne morale française en vertu de l'article 209 B.

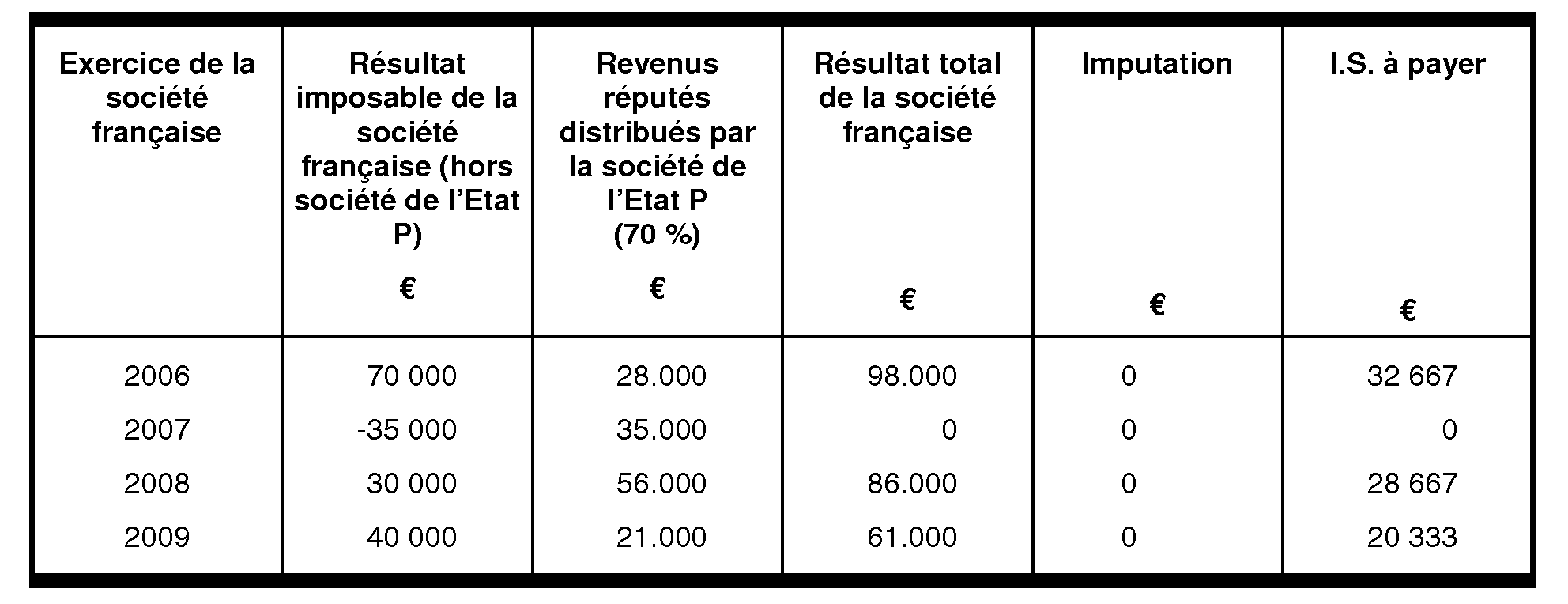

180.Exemples :

1. Une société française détient 20 % d'une société établie dans un paradis fiscal P et indirectement par l'intermédiaire d'une société américaine, 50 % du capital de la même société.

La société établie dans l'Etat P a réalisé les bénéfices suivants, reconstitués selon les règles du code général des impôts (voir n°s 106 à 144 ).

- exercice 2005 : 40.000 ;

- exercice 2006 : 50.000 ;

- exercice 2007 : 80.000 ;

- exercice 2008 : 30.000.

L'exercice social coïncide avec l'année civile. Par hypothèse on considère que ces bénéfices n'ont supporté dans l'Etat P aucun impôt de même nature que l'impôt sur les sociétés français.

La société française a reçu les dividendes suivants qui n'ont supporté aucune retenue à la source dans l'Etat P :

- juin 2005 : 10.000 ;

- juin 2006 : 10.000 ;

- juin 2007 : 10.000 ;

- juin 2008 : 10.000 ;

- juin 2009 : 10.000.

La situation de la société française au regard de l'article 209 B doit être réglée comme suit :

a) Impôt sur les sociétés dû par la personne morale française

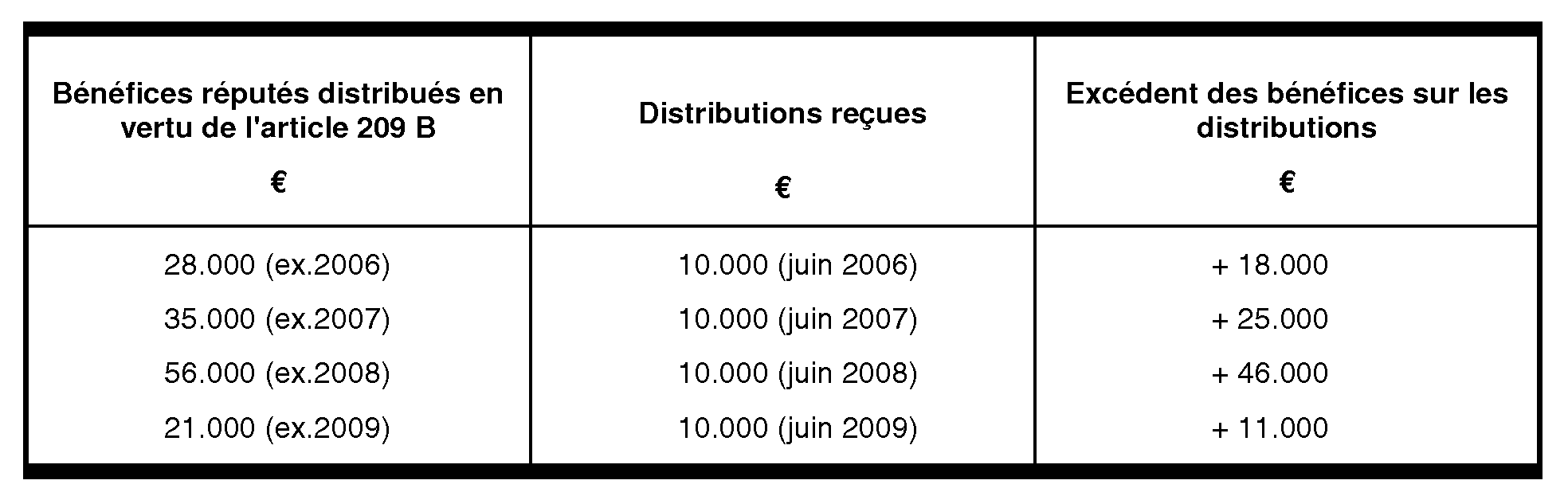

b) Déduction du résultat fiscal des distributions reçues de la société de l'Etat P.

A la clôture de chaque exercice, le montant cumulé des distributions reçues de la société établie dans l'Etat P depuis la première application de l'article 209 B (bénéfices 2005 de la société établie dans l'Etat P) est inférieur au montant cumulé des bénéfices imposés en vertu de cet article. Les dividendes reçus sont donc déductibles pour leur montant total du résultat fiscal de la société française.

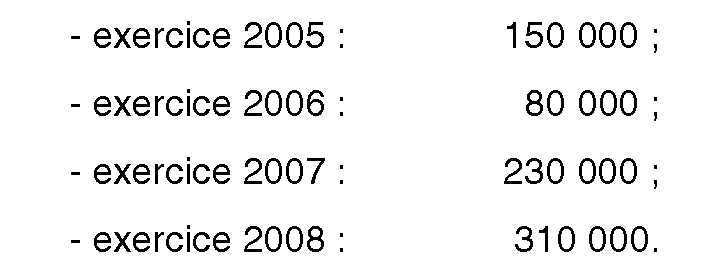

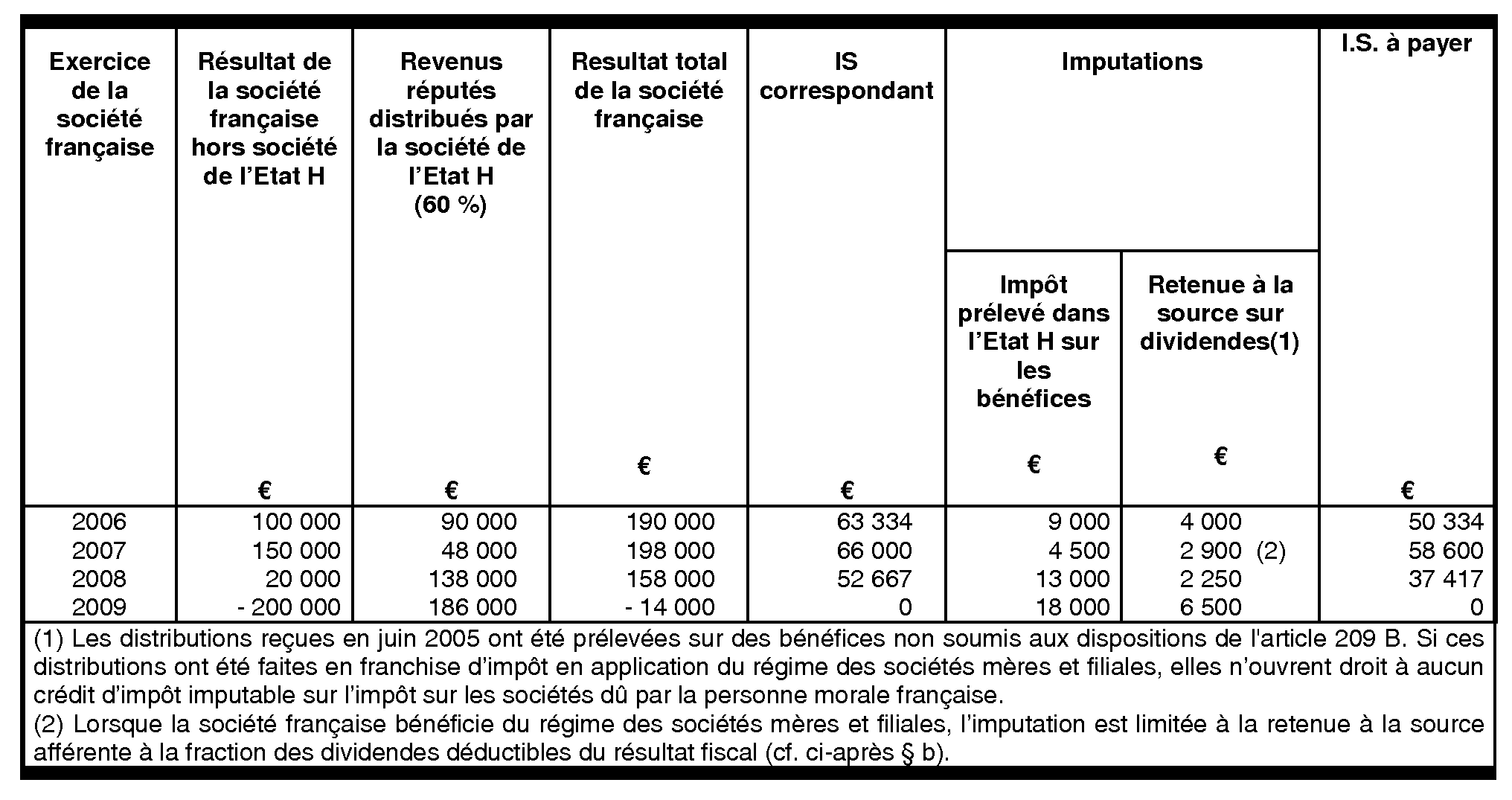

2. Une société française détient directement 60 % du capital d'une société établie dans un Etat H où elle bénéficie d'un régime fiscal privilégié.

La société établie dans l'Etat H a réalisé les bénéfices suivants, reconstitués selon les règles du code général des impôts (voir s 106 à 144).

L'exercice coïncide avec l'année civile.

Ces bénéfices ont supporté dans l'Etat H un impôt sur les bénéfices que l'on suppose égal à 10 % de leur montant.

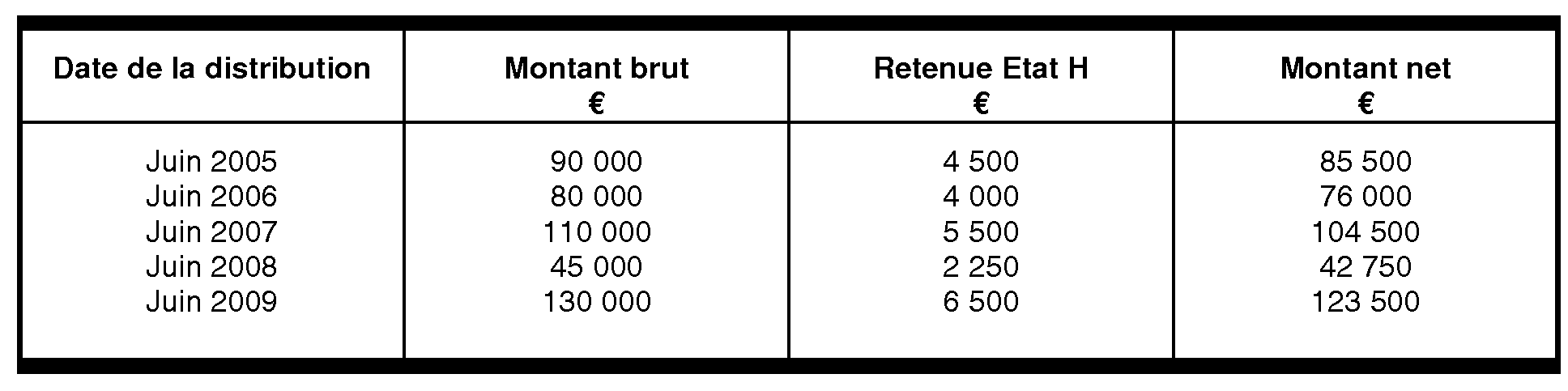

La société française a reçu les dividendes suivants, qui ont supporté la retenue à la source au taux de 5 % prévu par la convention fiscale conclue entre la France et l'Etat H.

La situation de la société française au regard de l'article 209 B doit être réglée comme suit :

a) Impôt sur les sociétés dû par la personne morale française.

b) Déduction du résultat fiscal des distributions reçues de la société établie dans l'Etat H

Les distributions reçues en juin 2005, nécessairement prélevées sur des bénéfices non soumis à l'imposition prévue par l'article 209 B, ne sont pas à prendre en compte.

A la clôture de l'exercice 2007 de la société française, le montant brut des dividendes reçus depuis la première application de l'article 209 B (190.000 €) excède le montant des bénéfices imposés (138.000 €). La personne morale française ne pourra donc déduire de son résultat fiscal que la fraction des dividendes réputés prélevés sur des bénéfices taxés soit 58.000 euros (10.000 € de bénéfices imposés en vertu de l'article 209 B non encore distribués au titre de 2006 et 48.000 € au titre de 2007).

En conséquence, si l'entreprise française a comptabilisé les dividendes pour le montant brut reçu, elle pourra donc déduire de son résultat fiscal les sommes suivantes :

- exercice 2006 : 80.000 euros

- exercice 2007 : 58.000 euros

- exercice 2008 : 45.000 euros

- exercice 2009 : 130.000 euros

L'excédent des dividendes perçus en juin 2007 (52.000 €) sera soumis aux règles habituelles. Si la société française bénéficie du régime des sociétés mères et filiales, la totalité des dividendes est déductible de son résultat fiscal sous réserve de la réintégration de la quote-part de frais et charges prévue à l'article 216.

181.Observation : quelques pays (Allemagne, Canada, Etats-Unis, Italie, Japon, Royaume-Uni...) ont dans leur législation interne une réglementation voisine de celle instituée en France par l'article 209 B. Les cas de double imposition qui résulteraient de l'imposition en France et dans un autre Etat des bénéfices d'une entité soumise à un régime fiscal privilégié pourront être soumis au Bureau E1 de la Direction de la Législation Fiscale dans le cadre des procédures amiables prévues par les conventions fiscales.