B.O.I. N° 6 du 16 JANVIER 2007

II. Nature de la participation

1. Droits à prendre en compte pour l'appréciation du pourcentage de participation

38.Le I de l'article 209 B peut s'appliquer lorsque la personne morale passible de l'impôt sur les sociétés détient directement ou indirectement plus de 50 % des actions, parts, droits financiers ou droits de vote dans la structure étrangère soumise à un régime fiscal privilégié.

39.Le dispositif concerne donc :

- les actions ou parts dans des sociétés de capitaux ;

- les parts d'intérêt possédées dans des sociétés de personnes et organismes assimilés, notamment : sociétés en participation, sociétés de fait, sociétés en nom collectif, « joint-ventures », « partnerships », groupements d'intérêt économique (G.I.E.) et groupements européens d'intérêt économique (G.E.I.E.) ;

- les droits financiers ou les droits de vote détenus dans de telles entités.

40.Les droits financiers s'entendent de ceux conférant un droit dans la distribution des bénéfices et réserves.

41.Les droits de vote s'entendent du droit de tout associé de participer aux décisions collectives (voir articles 1834 et 1844 al 1 du code civil).

42.La dissociation des droits financiers et des droits de vote peut résulter notamment :

- du démembrement de la propriété des titres (usufruit, lorsqu'il n'est pas prévu que l'usufruit des titres donne un droit de vote complet, et nue-propriété) ;

- du fractionnement des droits attachés aux titres (certificats d'investissement, certificats de droit de vote ou titres assimilables) ou de la nature même des titres émis (actions à dividende prioritaire sans droit de vote, actions de préférence...).

2. Modalités de calcul du pourcentage de détention

43.Pour apprécier, selon les cas, si la détention de plus de 50 % des actions, parts, droits financiers ou droits de vote est atteinte, il convient d'additionner les droits détenus directement par la personne morale et ceux qu'elle détient indirectement, c'est-à-dire par l'intermédiaire d'une chaîne de participations ou d'une communauté d'intérêts (cf. n° 49 à 77 ), en distinguant pour ce calcul d'une part les droits de vote et d'autre part les droits financiers lorsqu'il y a une dissociation de ces droits (voir n° 42 ).

44.Les droits détenus directement par la personne morale passible de l'impôt sur les sociétés (ou par un établissement situé en France d'une personne morale établie hors de France) s'entendent de ceux qu'elle détient en son nom propre ainsi que de ceux détenus par un prête-nom ou pour lesquels elle a conclu une convention de portage avec des tiers. Il en est de même des droits inscrits au bilan fiscal d'un établissement stable étranger de la personne morale.

45.Pour l'application du I de l'article 209 B et lorsqu'il existe dans une même entité plusieurs catégories de titres, le pourcentage des droits détenus par la personne morale dans l'entité juridique soumis à un régime fiscal privilégié doit être apprécié d'une part par rapport à la masse des droits de vote et d'autre part par rapport à la masse des droits à dividendes et autres droits aux bénéfices attachés aux titres émis par cette entité ou découlant des statuts ou du contrat de l'entité juridique dans le cas d'entités non dotées d'un capital social.

46.Il convient donc de se référer :

- d'une part au pourcentage de droits de vote détenus par la personne morale par rapport à l'ensemble des droits de même nature susceptibles d'être représentés dans la structure étrangère ;

- d'autre part au pourcentage de droits financiers détenus par la personne morale dans l'ensemble des droits financiers attachés aux titres émis par la structure étrangère ou en l'absence de tels titres, découlant des statuts ou du contrat de l'entité, sans tenir compte des sommes effectivement distribuées au cours de l'exercice.

47.La personne morale est dans le champ d'application du dispositif dès lors qu'elle détient soit plus de 50 % des droits de vote, soit plus de 50 % des droits financiers ainsi déterminés. Ces droits ne se cumulent pas.

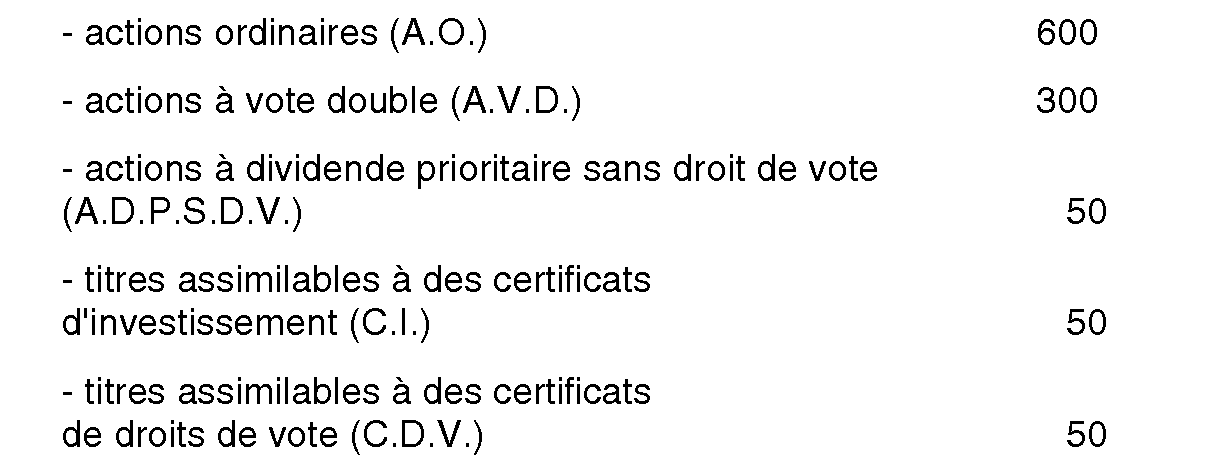

48.Exemple :

• Hypothèse

Soit la structure suivante dans laquelle :

- PM est soumise à l'impôt sur les sociétés ;

- FP est soumise à l'étranger à un régime fiscal privilégié ; son capital est composé des titres suivants :

PM détient 260 actions ordinaires, 200 actions à vote double ainsi que la totalité des actions à dividende prioritaire sans droit de vote dans le capital de la société FP.

• Solution :

Pour déterminer si PM entre dans le champ d'application du dispositif, il convient d'apprécier séparément les pourcentages de droits de vote et de droits financiers qu'elle détient dans le capital de FP.

Le pourcentage des droits de vote détenus par PM est déterminé en tenant compte du nombre total des droits de vote que représentent les titres composant le capital de sa filiale FP.

soit un pourcentage de 52,8 %.

Le pourcentage de droits à dividendes détenus par PM est déterminé en tenant compte du nombre total de droits de cette nature composant le capital de sa filiale FP.

soit un pourcentage de 51 % de droits financiers.

La société PM entre donc dans le champ d'application de l'article 209 B.

La satisfaction de seulement l'un des deux critères aurait conduit au même résultat.

Ainsi, si PM ne détient que 230 actions ordinaires de FP, les autres données de l'exemple étant inchangées, la solution serait la suivante :

Le pourcentage des droits de vote détenus par PM s'établirait à :

Soit un pourcentage de 50,4 %.

Le pourcentage de droits à dividendes détenus par PM s'établirait à :

Soit un pourcentage de 48 % de droits financiers.

La société PM entre dans le champ d'application de l'article 209 B, compte tenu du pourcentage des droits de vote de plus de 50 %. Il importe peu que le pourcentage des droits financiers soit inférieur à 50 %.

III. Notion de détention indirecte

49.Le 2 du I de l'article 209 B définit la notion de détention indirecte. Elle recouvre deux aspects :

- la détention par l'intermédiaire d'une chaîne de participations.

- la détention par l'intermédiaire d'une communauté d'intérêts.

1. Droits détenus par l'intermédiaire d'une chaîne de participations.

50.Le texte précise que l'appréciation du pourcentage des actions, parts, droits financiers ou droits de vote détenus par l'intermédiaire d'une chaîne de participations s'opère en multipliant entre eux les taux de détention successifs.

51.Ces taux de détention se déterminent selon les modalités précisées ci-avant au niveau de chaque structure intermédiaire dans la chaîne de participations.

52.Il doit être procédé séparément à cette opération pour les droits de vote et les droits financiers attachés notamment aux titres (voir n°s 45 à 48 ) de chacune des entités qui composent la chaîne de participations.

53.Exemple 1 :

• Hypothèse : Une personne morale française (PM) possède 100 % des actions ordinaires composant le capital d'une société de capitaux étrangère (X) ; il est supposé que les actions ordinaires détenues par PM lui donnent droit à un pourcentage identique en droits de vote et droits financiers ; X est membre d'une société de personnes (SP) soumise à un régime fiscal privilégié dans laquelle elle détient 51 % des droits de vote et 40 % des droits financiers.

• Solution :

- Pourcentage des droits de vote détenus indirectement par PM dans SP : 100 % x 51 % = 51 %.

- Pourcentage des droits financiers détenus indirectement par PM dans SP : 100 % x 40 % = 40 %. PM détenant indirectement plus de 50 % des droits de vote dans la société étrangère soumise à un régime fiscal privilégié, les dispositions du I de l'article 209 B lui sont applicables.

En ce qui concerne le pourcentage selon lequel la personne morale française sera soumise à l'impôt sur les sociétés sur les résultats de la structure soumise à un régime fiscal privilégié, cf. ci-après n°s 97 à 105 .

54.Exemple 2 :

• Hypothèse : Les données de l'exemple 1 sont reprises, mais X détient 40 % des droits de vote dans SP.

• Solution : PM détient un pourcentage de droits de vote et de droits financiers égal à 40 % ; les dispositions de l'article 209 B ne lui sont pas applicables.

55.Exemple 3 :

• Hypothèse : Les données de l'exemple 2 sont reprises ; il est supposé qu'en outre PM détient directement 15 % des droits financiers dans SP.

• Solution : Pour l'application de l'article 209 B, PM détient dans SP :

- 40 % des droits de vote

- 55 % des droits financiers soit 15 % directement et 40 % indirectement (100 % x 40 %).

Les dispositions du I de l'article 209 B lui sont en conséquence applicables.

2. Droits détenus sous couvert d'une communauté d'intérêts

56.Le 2 du I de l'article 209 B énumère les quatre situations dans lesquelles, en raison de l'existence de liens personnels, financiers ou économiques entre la personne morale et d'autres organismes ou personnes physiques, les actions, parts, droits financiers ou droits de vote détenus directement ou indirectement par ces organismes ou personnes physiques sont réputés détenus par la personne morale (voir n° 43 ).

57.Dans cette situation, la détention indirecte par ces personnes ou organismes s'entend uniquement de la détention d'actions, parts, droits financiers ou droit de vote par l'intermédiaire d'une chaîne de participations (voir n°s 50 à 55 ).

58.Il convient d'observer que la communauté d'intérêts peut être réciproque et avoir pour effet en conférant des droits à deux sociétés passibles de l'impôt sur les sociétés de les faire entrer, toutes deux, dans le champ d'application du dispositif (cf. exemple n°s 71 à 72 ).

59.Les droits ainsi détenus indirectement sous couvert de la communauté d'intérêts s'ajoutent à ceux détenus directement ou indirectement dans le cadre d'une chaîne de participations.

60.Remarque :

Les droits réputés détenus sous couvert d'une communauté d'intérêts ne sont pas pris en compte pour le calcul du pourcentage de résultat de l'entité juridique établie hors de France qui est réputé constituer un revenu de capitaux mobiliers de la personne morale (cf. ci-après n° 102 ).

a) Détention directe ou indirecte par les salariés ou les dirigeants de droit ou de fait de la personne morale

61.Les dirigeants de droit sont les personnes ayant légalement le pouvoir d'engager la société à l'égard des tiers (gérants, président du conseil d'administration, président du directoire, directeurs généraux, liquidateurs en cas de dissolution).

62.Les dirigeants de fait sont les personnes qui assument en fait la gestion d'une société sous le couvert ou aux lieu et place de ses représentants légaux (cf. D.B. 5 H 1112 en ce qui concerne les gérants de SARL).

63.Les droits (actions, parts, droits financiers ou droits de vote) détenus directement ou indirectement par une de ces personnes ou par un salarié de la personne morale française sont réputés détenus indirectement par cette personne morale.

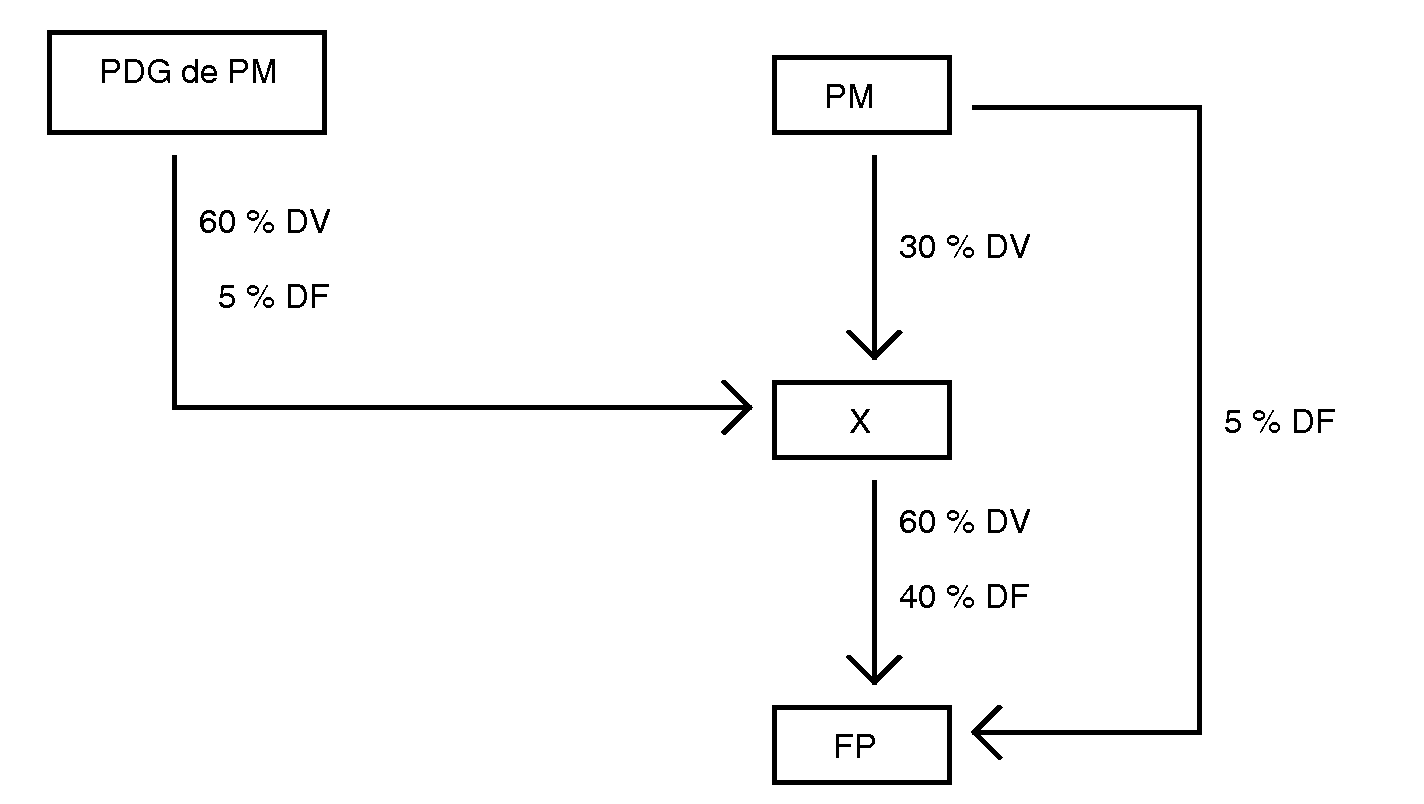

64.Exemple :

• Hypothèse : Soit la structure suivante dans laquelle :

- PM est une personne morale française passible de l'impôt sur les sociétés ;

- X est une société étrangère ;

- FP est une société étrangère soumise à un régime fiscal privilégié ;

- DV et DF désignent respectivement droits de vote et droits financiers.

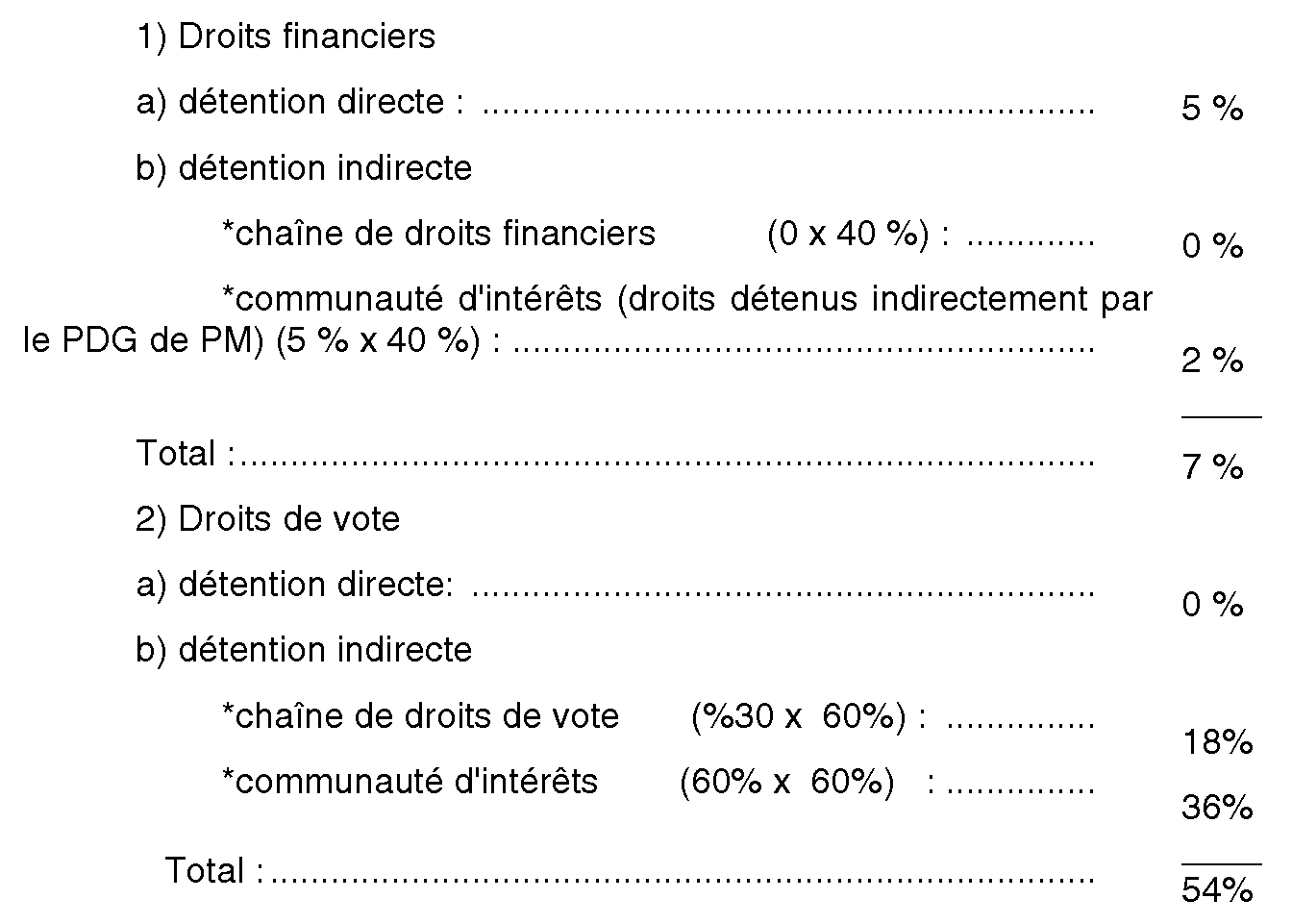

• Solution : Pour l'application de l'article 209 B, les droits détenus par PM dans FP s'apprécient comme suit :

PM détient plus de 50 % des droits de vote dans FP ; le I de l'article 209 B est applicable à raison des bénéfices de FP retenus en proportion des actions, parts, droits financiers détenus par PM à l'exclusion de ceux détenus par l'intermédiaire du PDG. En l'occurrence, cette proportion est de 5 % (droits financiers détenus directement par PM).

b) Détention directe ou indirecte par une personne physique, son conjoint, ou leurs ascendants ou descendants lorsque l'une au moins de ces personnes est directement ou indirectement actionnaire, porteuse de parts, titulaire de droits financiers ou de droits de vote dans la personne morale française.

65.Cette disposition vise la situation dans laquelle une personne physique, actionnaire direct ou indirect de la personne morale française ou un membre de sa famille proche - conjoint, ascendant ou descendant -, détient, directement ou indirectement, des droits dans la structure étrangère soumise à un régime fiscal privilégié.

66.La règle s'applique quel que soit le régime matrimonial des époux et sans considération de l'appartenance ou non des descendants au foyer fiscal des parents.

67.Les droits ainsi détenus s'ajoutent en principe à ceux possédés par la personne morale française ; il est toutefois admis, à cet égard, de ne retenir que les droits détenus par les personnes visées au b du 2 du I de l'article 209 B que pour autant que ces personnes disposent seules ou conjointement, directement ou indirectement, en droit ou en fait, du nombre le plus élevé de droits de vote dans la personne morale française passible de l'impôt sur les sociétés.

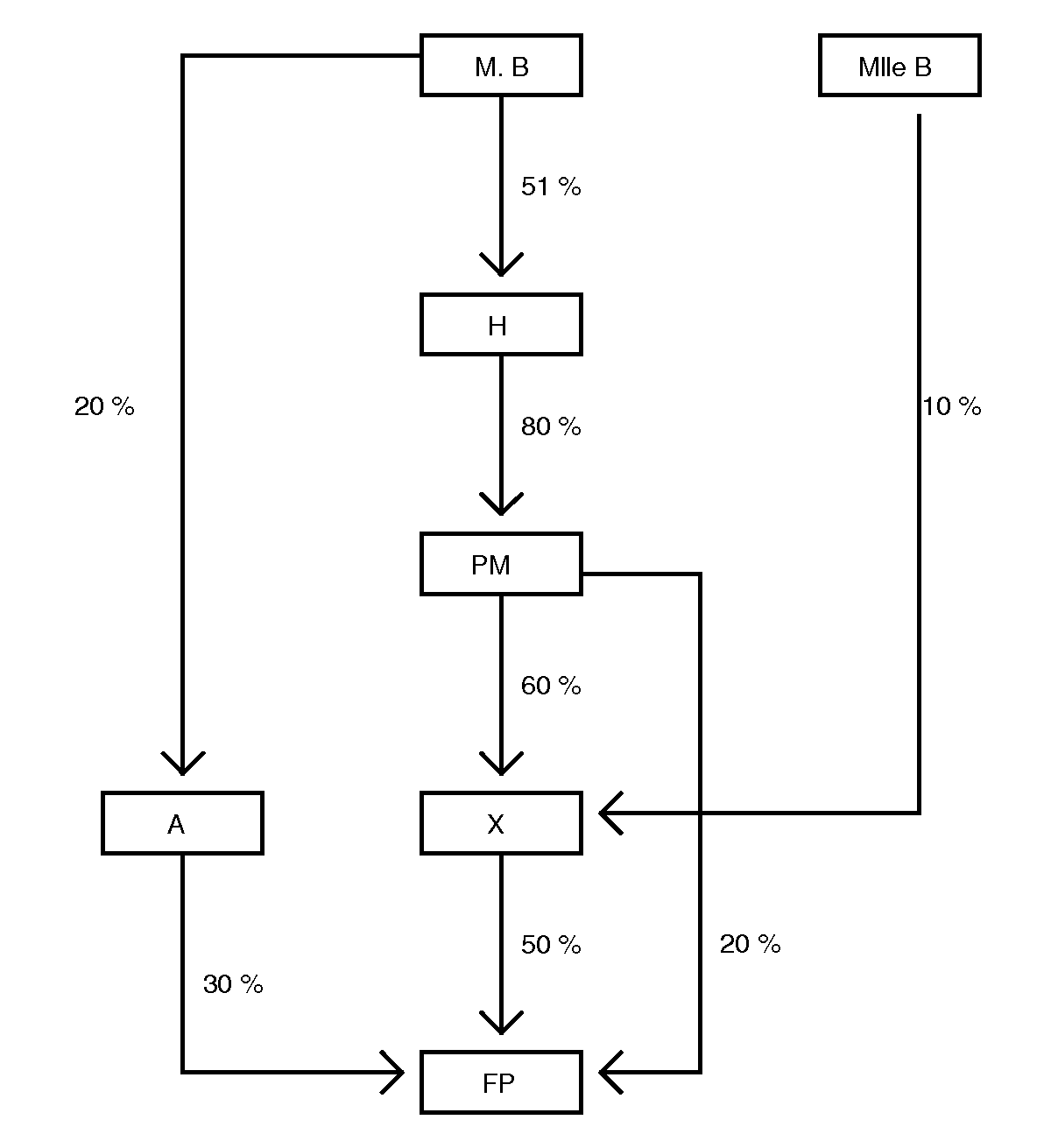

68.Exemple :

• Hypothèse : Soit le schéma suivant dans lequel :

- Mlle B est la fille de M. B,

- M.B. dispose indirectement du nombre le plus élevé des droits de vote dans PM (51 % x 80 % = 41,8 %),

- PM est passible en France de l'impôt sur les sociétés,

- H, A et X sont des sociétés étrangères non soumises à un régime fiscal privilégié,

- FP est une société étrangère soumise à un régime fiscal privilégié,

- les pourcentages indiquent une détention conjointe des droits de vote et des droits financiers.

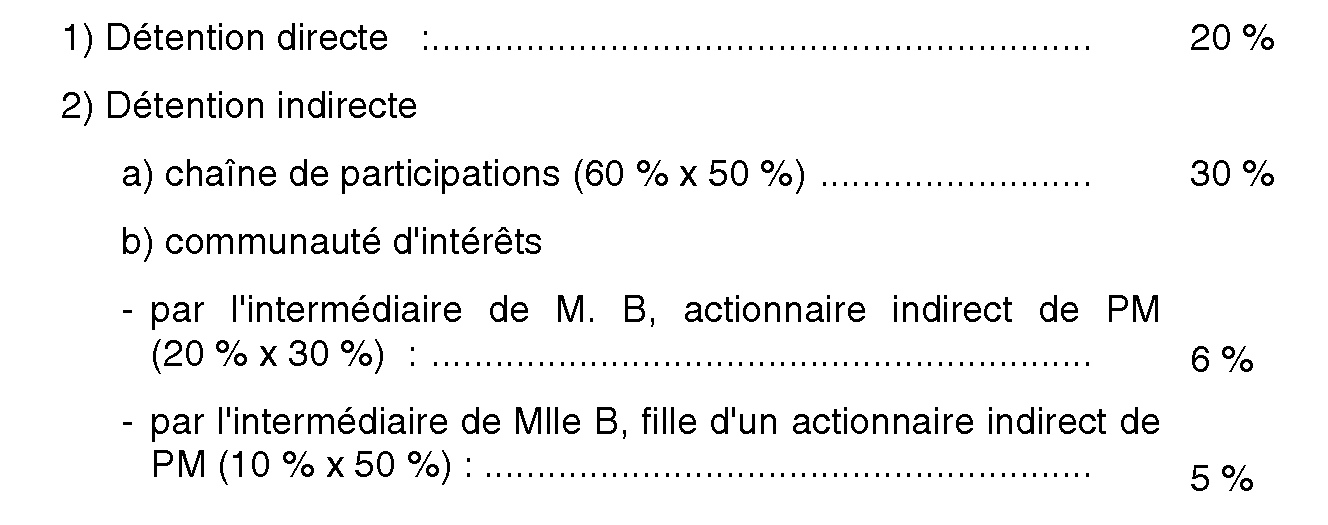

• Solution : Calcul des droits financiers et des droits de vote détenus par PM dans FP

PM détient 61 % des droits financiers et des droits de vote de FP, dont 11 % sous le couvert d'une communauté d'intérêts ; le pourcentage de résultats de FP à retenir pour l'imposition due en application du I l'article 209 B est donc de 50 % (voir n°s 102 et 103 ).

• Observation : Si H était implantée en France, elle entrerait également dans le champ d'application de l'article 209 B.

1) Détention indirecte de H dans FP

a) chaîne de droits par l'intermédiaire de PM

- 80 % x 60 % x 50 % = 24 %

- 80 % x 20 % = 16 %

b) communauté d'intérêts avec M. B, actionnaire direct de H, et sa fille.

idem PM soit : 11 %