B.O.I. N° 47 du 29 MARS 2007

Section 3 :

Modalités d'obtention des avantages conventionnels

56.Les associés peuvent désigner un mandataire pour effectuer la demande de réduction ou d'exonération de retenue à la source en leur nom. Dans cette hypothèse, le mandat, justifiant de la qualité de mandataire, doit être joint à la demande. Ce mandat peut être confié à la personne qui se trouve être le représentant légal de la société de personnes.

57.L'administration fiscale française devra disposer, pour que la demande soit recevable :

- d'un formulaire conventionnel pour chacun des associés non-résidents ;

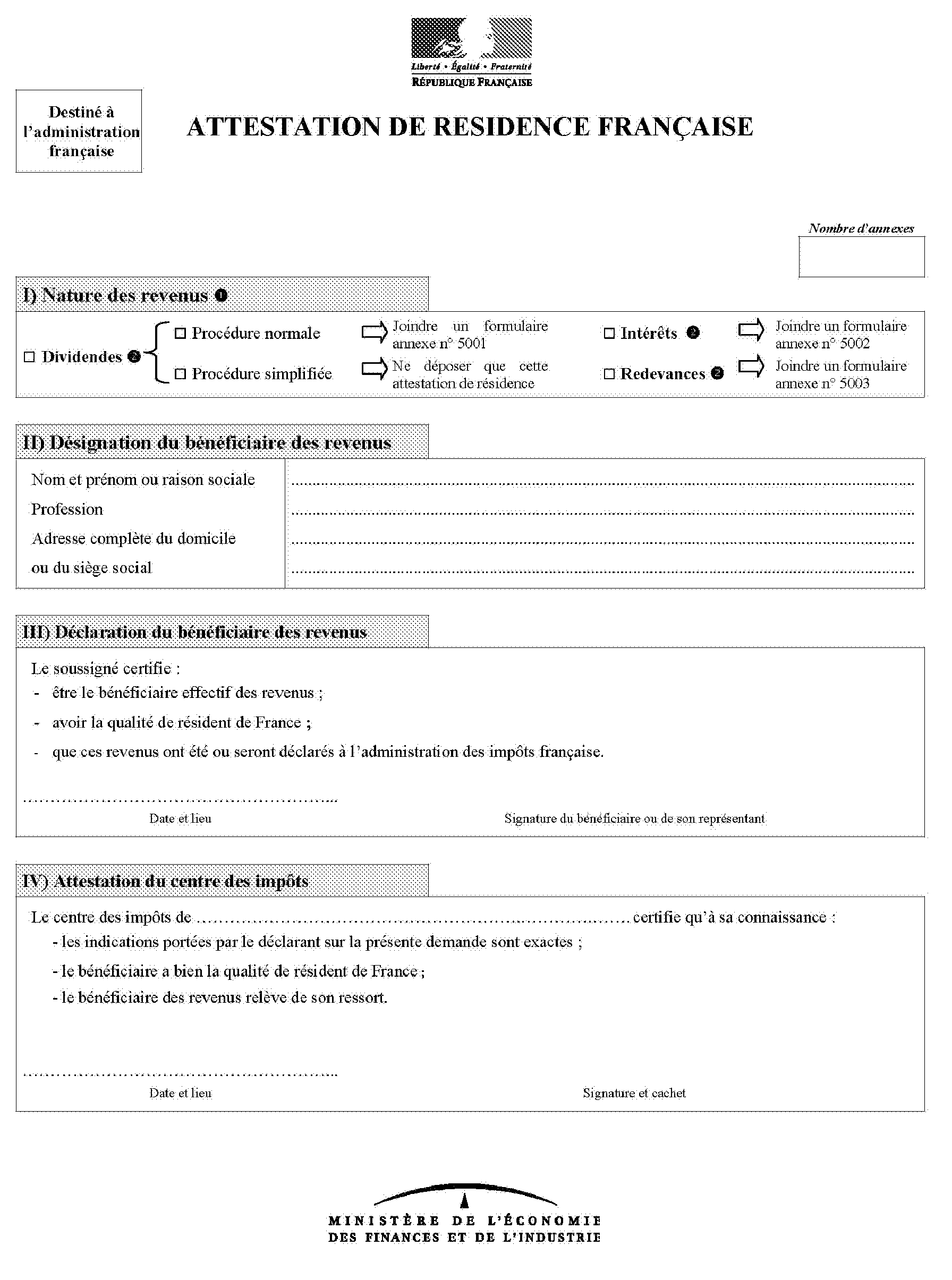

- d'un justificatif de résidence, dont le modèle figure en annexe 2, pour chaque associé résident 1 ;

- d'un document signé par le représentant légal de la société de personnes étrangère attestant du pourcentage des droits de l'associé dans la société et du régime de transparence fiscale dont bénéficie la société de personnes dans son Etat de situation ;

- d'un document attestant que l'associé est passible de l'impôt en qualité de résident sans possibilité d'option et sans en être exonéré dans son Etat de résidence.

58.A défaut, l'imposition doit être acquittée selon les règles de droit commun et le bénéfice des avantages conventionnels ne peut être accordé que par voie de remboursement du trop perçu.

Modifier DB 5 G-49

4 J-1313

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

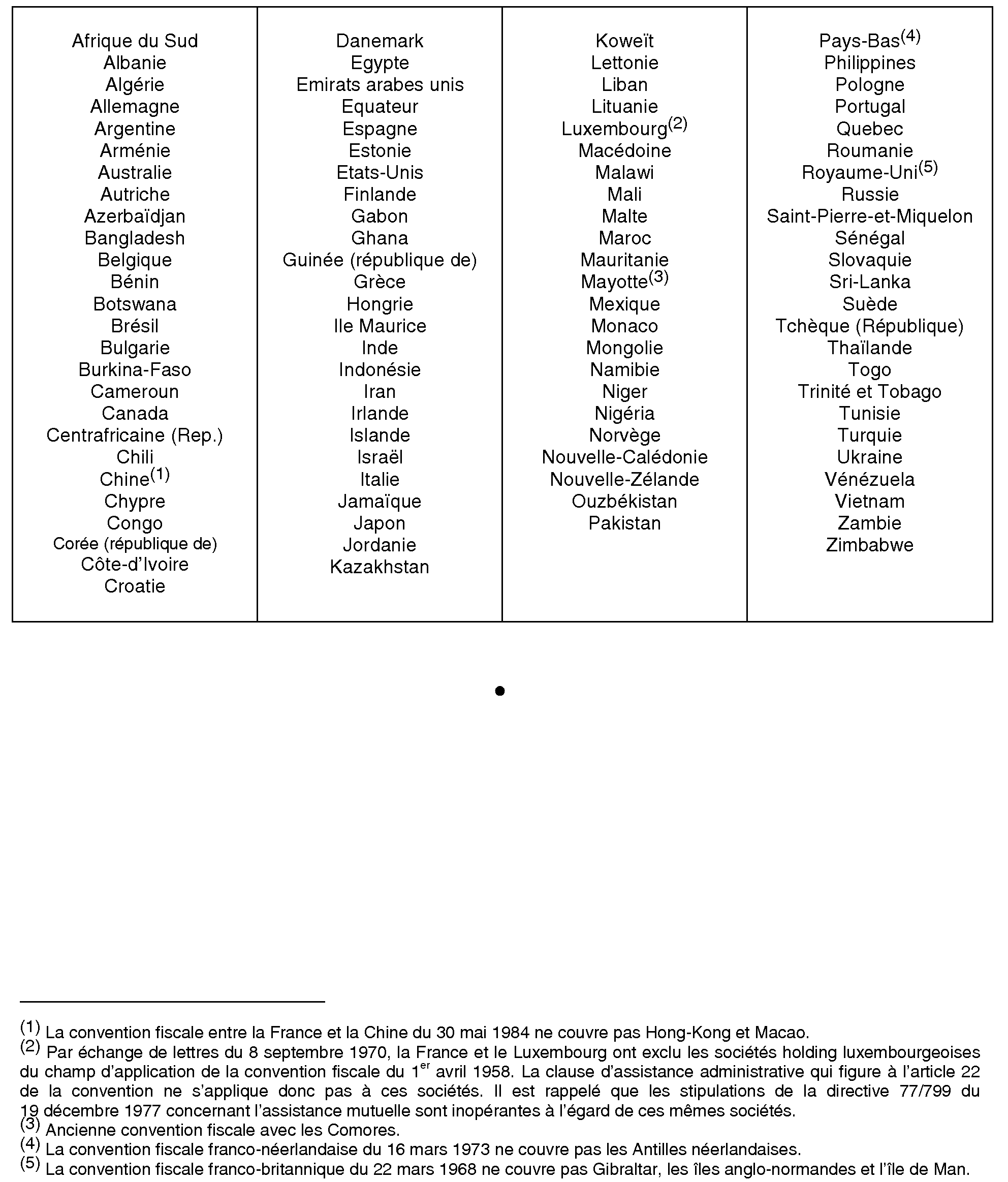

Liste des Etats ou territoires ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales et permettant l'imputation en France des retenues à la source d'amont ayant grevé les revenus passifs perçus par l'entreprise ou l'entité juridique étrangère

(liste à jour au 1 er novembre 2006)

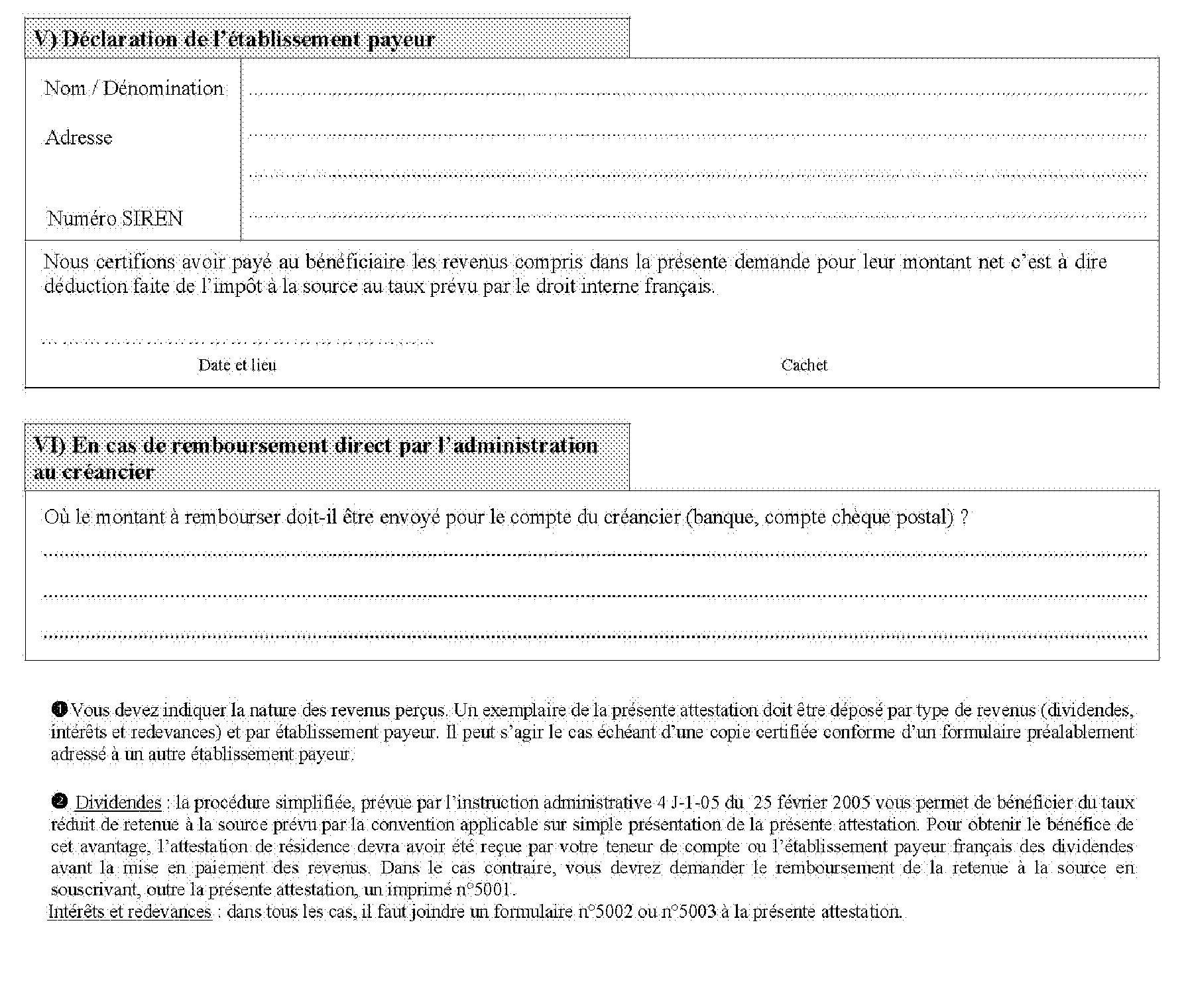

Annexe 2 Attestation de résidence française

1 Bien que non résidentes au sens de l'article 4 de la convention Modèle OCDE, les structures françaises exonérées d'impôt ou dépourvues de personnalité morale pourront faire certifier ce document par le service territorialement compétent aux seules fins d'obtenir la restitution de retenue à la source sur des revenus de source française perçus via une société de personnes étrangère