B.O.I. N° 133 du 31 DECEMBRE 2007

B. ENTREPRISES PUBLIANT LEURS COMPTES CONSOLIDÉS SELON LES NORMES IFRS OU LES US GAAP

I. Les données consolidées servant à déterminer le ratio d'endettement

111.Lorsqu'un groupe est amené à utiliser pour l'établissement de ses comptes consolidés exclusivement le référentiel « international financial reporting standard » (IFRS) ou le référentiel « US generally accepted accounting principles » (US GAAP), il sera admis que les données des comptes consolidés établis suivant ce référentiel puissent être utilisées, dans les conditions définies ci-après, pour déterminer le calcul du ratio d'endettement du groupe.

112.Si, du fait de son implantation géographique ou de la cotation des titres du groupe sur différents marchés de capitaux, un groupe est amené à utiliser simultanément plusieurs jeux de normes pour la présentation de ses comptes consolidés (notamment IFRS et US GAAP), il convient :

- lorsqu'au niveau mondial, l'entreprise n'utilise qu'un seul référentiel de normes (IFRS ou US GAAP) pour procéder à la consolidation de l'ensemble des sociétés du groupe, de prendre en compte les données issues de ce référentiel, à condition qu'elles aient été validées par les commissaires aux comptes et publiées ;

- lorsqu'au niveau mondial, l'entreprise consolide l'ensemble des sociétés du groupe selon les deux référentiels IFRS et US GAAP et que ces deux présentations font l'objet d'une validation par les commissaires aux comptes et d'une publication, d'utiliser les données correspondant au référentiel de normes IFRS.

113.Quel que soit le référentiel retenu, les données afférentes aux capitaux propres et aux dettes devront, pour le calcul du ratio d'endettement global de groupe, inclure l'ensemble des entreprises retenues par les comptes consolidés dans le périmètre de ce groupe y compris les données afférentes aux entreprises qui ne font pas l'objet d'un contrôle exclusif au sens des IFRS ou d'une participation majoritaire au sens des US GAAP.

114.Une entreprise dont le groupe utiliserait à des niveaux différents tantôt les IFRS, tantôt les US GAAP, ne peut choisir de combiner ces référentiels distincts pour le calcul du ratio d'endettement groupe. De même, elle ne peut restreindre le champ du groupe retenu aux seules entreprises appartenant à un secteur géographique ou économique donné.

II. Modalités de calcul du ratio d'endettement global

115.Les entreprises souhaitant se placer sous cette mesure de simplification doivent calculer le ratio d'endettement global de groupe en fonction du rapport, calculé à partir des données consolidées établies suivant le référentiel IFRS ou US GAAP (cf. ci-avant), existant entre :

- les dettes consolidées à l'exclusion des provisions, des impôts différés passifs, ainsi que des dettes de location financement. Il convient en principe d'y rajouter les instruments hybrides ou composés (obligations remboursables convertibles ou échangeables en actions, titres subordonnés à durée indéterminée, par exemple) qui auraient été classés, en tout ou partie, dans les capitaux propres ;

- et les capitaux propres consolidés, y compris les intérêts minoritaires, majorés des titres d'autocontrôle et minorés en principe des instruments hybrides ou composés qui auraient été classés, en tout ou partie, dans les capitaux propres. Les capitaux propres consolidés devront en outre être corrigés des variations en plus ou en moins liées au retraitement des impôts différés actifs et passifs. En revanche, l'impact sur ces capitaux propres du retraitement des dettes de location financement sera tenu pour nul, la majoration du montant des capitaux propres des loyers de location financement du fait de ce retraitement étant considérée par simplification comme équivalente à la minoration de ces mêmes capitaux propres du montant des charges, notamment d'amortissement, qui auraient été déduites si le bien avait été inscrit dans le patrimoine de l'entreprise locataire.

Toutefois, pour le seul calcul du ratio d'endettement global du groupe, il sera admis à titre de simplification que le montant des capitaux propres consolidés et celui des dettes consolidées ne soient pas retraités des instruments hybrides ou composés comme évoqué ci-avant.

Le ratio d'endettement groupe ainsi déterminé sera comparé au ratio d'endettement global de l'entreprise tel qu'il résulte de l'application des règles prévues aux n os 90 à 94 .

L'application de cette mesure de simplification suppose également que les entreprises concernées présentent à toute demande de l'administration les données des comptes consolidées publiées permettant de calculer le ratio d'endettement groupe ainsi que tous les documents justifiant des retraitements des données comptables de l'entreprise pour la détermination de son propre ratio d'endettement, en particulier ses capitaux propres.

Exemple :

Hypothèses :

Soit une société A dont la société mère « consolidante » M est implantée dans un Etat de l'Union européenne, autre que la France. La société A est considérée comme sous-capitalisée au titre de l'exercice N, les intérêts dus à des entreprises liées au sens du 12 de l'article 39 excédant les trois ratios prévus au 1 du II de l'article 212.

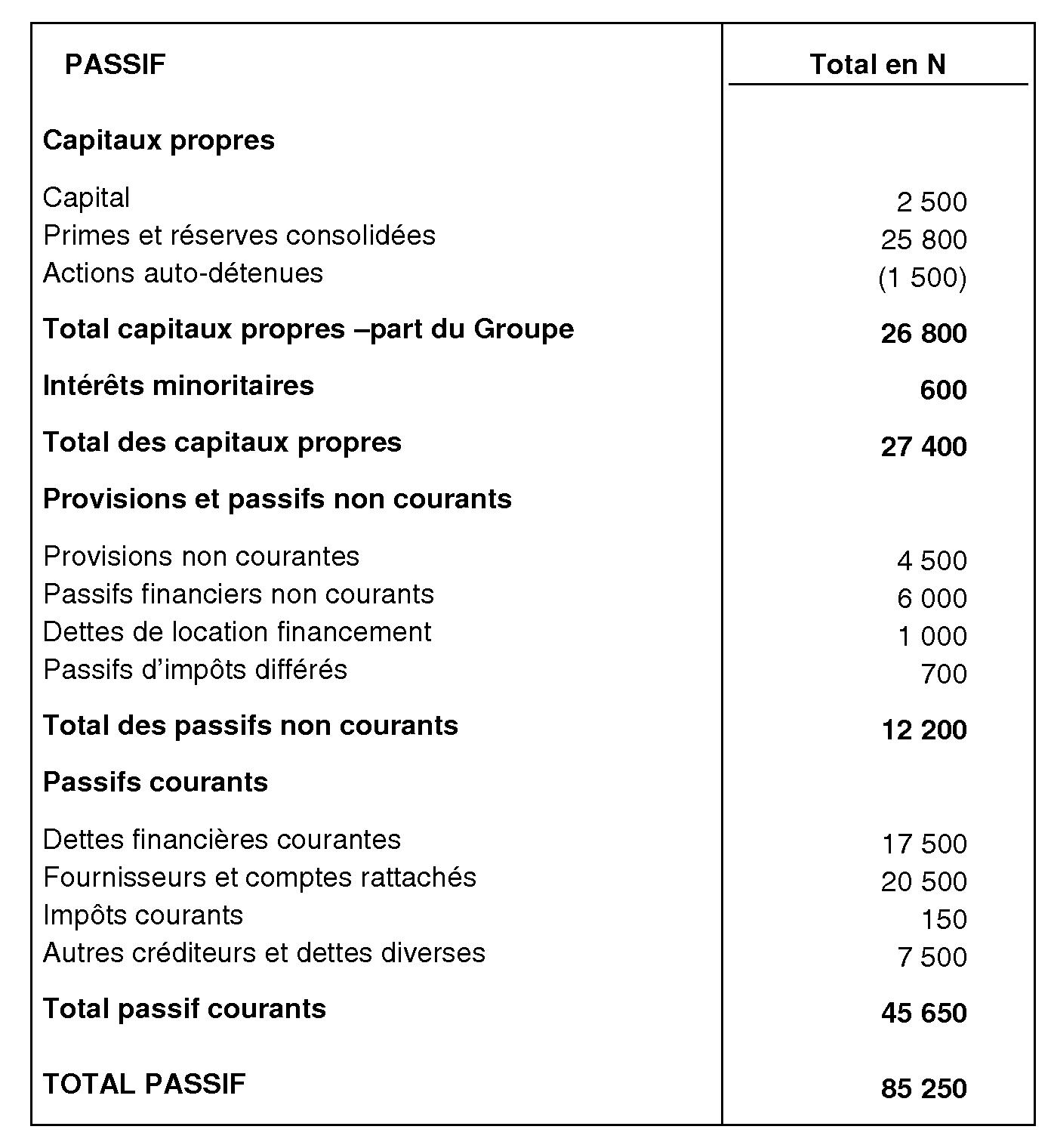

Le groupe établit ses comptes consolidés en norme IFRS. Au titre de l'exercice N, le bilan consolidé du groupe M, composé uniquement d'entités sous contrôle exclusif, se présente comme suit (en millions d'euros) :

Il est supposé que les dettes et les capitaux propres de la société A déterminés conformément aux points n os90 à 94 , sont respectivement de 40 M€ et de 25 M€.

Le ratio d'endettement global de la société est de 1,6 (40 M€ / 25 M€).

Solution :

La société A entend se prévaloir de la possibilité d'apporter la preuve contraire. A cette fin, il convient dans un premier temps de déterminer le ratio d'endettement global du groupe auquel elle appartient, le groupe M. Pour déterminer le ratio d'endettement du groupe, la société a décidé de se placer sous la mesure de simplification visant à utiliser les données des comptes consolidés.

Dans ce cas, le ratio d'endettement global du groupe sera égal au rapport entre :

- le montant total des passifs courants (45 650 M€) et des passifs non courants minorés des provisions non courantes, des dettes de location financement et des passifs d'impôts différés, (6 000 M€ = 12 200 - 4 500-1 000 - 700), soit 51 650 M € ;

- le montant total des capitaux propres (27 400 M€), y compris les intérêts des minoritaires d'un montant de 600 M€, majorés des titres auto-détenus (1 500 M€) et des passifs d'impôts différés (700 M€) et minorés des impôts différés actifs (100 M€) soit 29 500 M € .

Soit un ratio d'endettement global groupe de 1,75 .

Le ratio d'endettement global de la société A (1,6) étant inférieur à celui du groupe M auquel elle appartient (1,75), la société ne sera pas considérée comme sous-capitalisée, quand bien même les intérêts dus à des sociétés liées excèdent les trois ratios prévus au 1 du II de l'article 212.