B.O.I. N°000 du 11 juillet 1974

BULLETIN OFFICIEL DES IMPÔTS

14 B-9-74

N°000 du 11 juillet 1974

14 A.I./18

Note du 3 juillet 1974

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET SUR LA FORTUNE

Dispositions conventionnelles applicables par pays

CONVENTION DU 10 SEPTEMBRE 1971 ENTRE LA FRANCE ET LE BRÉSIL

Revenu de capitaux mobiliers. Intérêts.

Échange de lettres des 5 février et 4 mars 1974.

Régime applicable aux succursales des banques

et des établissements financiers et de crédit des deux États

[Sous-direction III E - Bureau III E 1]

Le service trouvera en annexe à la présente note un échange de lettres des 5 février et 4 mars 1974 par lequel les autorités compétentes françaises et brésiliennes sont convenues de régler, sur un plan bilatéral et réciproque, les difficultés auxquelles donnait lieu, pour l'imposition des intérêts perçus par les banques dont le siège est situé dans un État et qui ont des succursales dans l'autre État, l'application des dispositions de la convention fiscale franco-brésilienne du 10 septembre 1971.

Ces difficultés tiennent au fait que l'établissement stable d'une entreprise d'un État (désigné ci-après comme l'État A) situé dans l'autre État (désigné ci-après comme l'État B) - qui ne constitue pas une entité juridiquement distincte de la personne ou de la société à laquelle il appartient - ne peut pas être considéré comme un résident de l'État B au sens de l'article 4 de la convention. Lorsqu'il accorde des prêts à des résidents de l'État A, l'établissement stable ne peut donc obtenir, aux termes de la convention, ni la réduction de l'impôt retenu à la source dans l'État A à raison des intérêts qui lui sont versés, ni l'imputation dudit impôt sur celui dont il est redevable, du chef des mêmes revenus, dans l'État B où il est situé. En conséquence, les intérêts ainsi perçus par un établissement stable se trouvent actuellement régis, dans chaque État, par la législation interne de droit commun.

•

L'application stricte de ce régime ne va pas sans inconvénient lorsque, comme c'est le cas dans le domaine bancaire, les opérations de prêts, à raison desquelles les intérêts sont payés, constituent l'activité normale de l'établissement stable considéré. Une telle application de la convention est en effet de nature à laisser subsister une double imposition.

Dans le souci de favoriser le développement des relations économiques et financières entre la France et le Brésil, il a été décidé, d'une commune entente entre les deux pays, de remédier à ces difficultés en accordant aux établissements stables, situés dans un État, des banques et établissements financiers et de crédits résidents de l'autre État, le régime applicable aux résidents du premier État.

Dans cette perspective, les autorités fiscales supérieures des deux pays se sont mises d'accord, par la voie de l'échange de lettres cité en tête de la présente note et qui figure ci-après en annexe, sur un arrangement aux termes duquel il a été convenu :

1° Que l'établissement stable, situé dans un État, d'une entreprise de l'autre État serait admis à demander, à raison des intérêts provenant de cet autre État et figurant dans ses résultats imposables, lorsque les créances génératrices des intérêts lui sont rattachables et correspondent à son activité normale :

- dans l'État d'où proviennent les intérêts : le bénéfice des limitations de l'impôt prévues par l'article 11 de la convention,

- dans l'État où est situé l'établissement stable : le bénéfice de l'imputation, dans les conditions fixées par l'article 22 de la convention, sur l'impôt dont il est redevable dans ledit État, de l'impôt perçu dans l'État de la source ;

2° Que le bénéfice de ce régime serait réservé aux établissements stables des banques et des établissements financiers et de crédit des deux États ;

3° Que ledit régime prendrait effet, comme l'ensemble des dispositions de la convention fiscale franco-brésilienne, à compter du 1 er janvier 1972 ;

4° Que la décision précitée ne s'appliquerait pas aux sommes qu'un établissement stable serait amené à verser à son siège à l'étranger, notamment pour rémunérer des avances mises à sa disposition, et vice versa (la notion d'intérêts implique nécessairement une relation entre un créancier et un débiteur distincts) ;

5° Que la décision dont il s'agit n'aurait pas pour effet d'assimiler l'établissement stable à un résident de l'État où il est situé au sens de l'article 4 de la convention.

•

Les règles exposées ci-après résultent des modifications ainsi apportées au régime d'imposition des intérêts, en ce qui concerne les établissements stables. Ces règles sont, en règle générale, identiques à celles qui s'appliquent aux résidents de l'État de situation de ces établissements, qui percevraient des revenus de même nature.

1° Intérêts provenant du Brésil ; établissement stable en France d'une entreprise brésilienne :

- du côté brésilien : imposition dans les conditions exposées dans l'instruction du 8 décembre 1972, n os 2352-10 et 11 (B.O.D.G.I. 14 B-17-72 ). A cet égard, il est précisé que le service français des Impôts devra rectifier les mentions de l'attestation qu'il pourrait être amené à viser - si les modalités d'application de la convention, qui ne sont pas encore fixées, prévoient une telle formalité - pour tenir compte du fait que l'établissement français de l'entreprise brésilienne qui sollicite la réduction de l'impôt brésilien n'est pas résident de France ;

- du côté français : pour l'imposition des intérêts compris dans les résultats imposables en France, attribution du crédit d'impôt dans les conditions fixées par l'instruction précitée du 8 décembre 1972, n° 2352-12.

2° Intérêts provenant de France ; établissement stable au Brésil d'une entreprise française :

- du côté français : limitation du taux du prélèvement obligatoire visé à l'article 125 A III du code général des Impôts, dans les conditions précisées par l'instruction du 8 décembre 1972, n° 2352-6 ;

- du côté brésilien : l'imposition des intérêts au Brésil et l'imputation du prélèvement français à la source seront effectuées conformément aux dispositions de l'article 22 de la convention.

Annoter : Instruction du 8 décembre 1972 (B.O.D.G.I. 14 B-17-72) n os 2352, 2353 et 26

ANNEXE à la note 14 B-9-74 du 3 juillet 1974

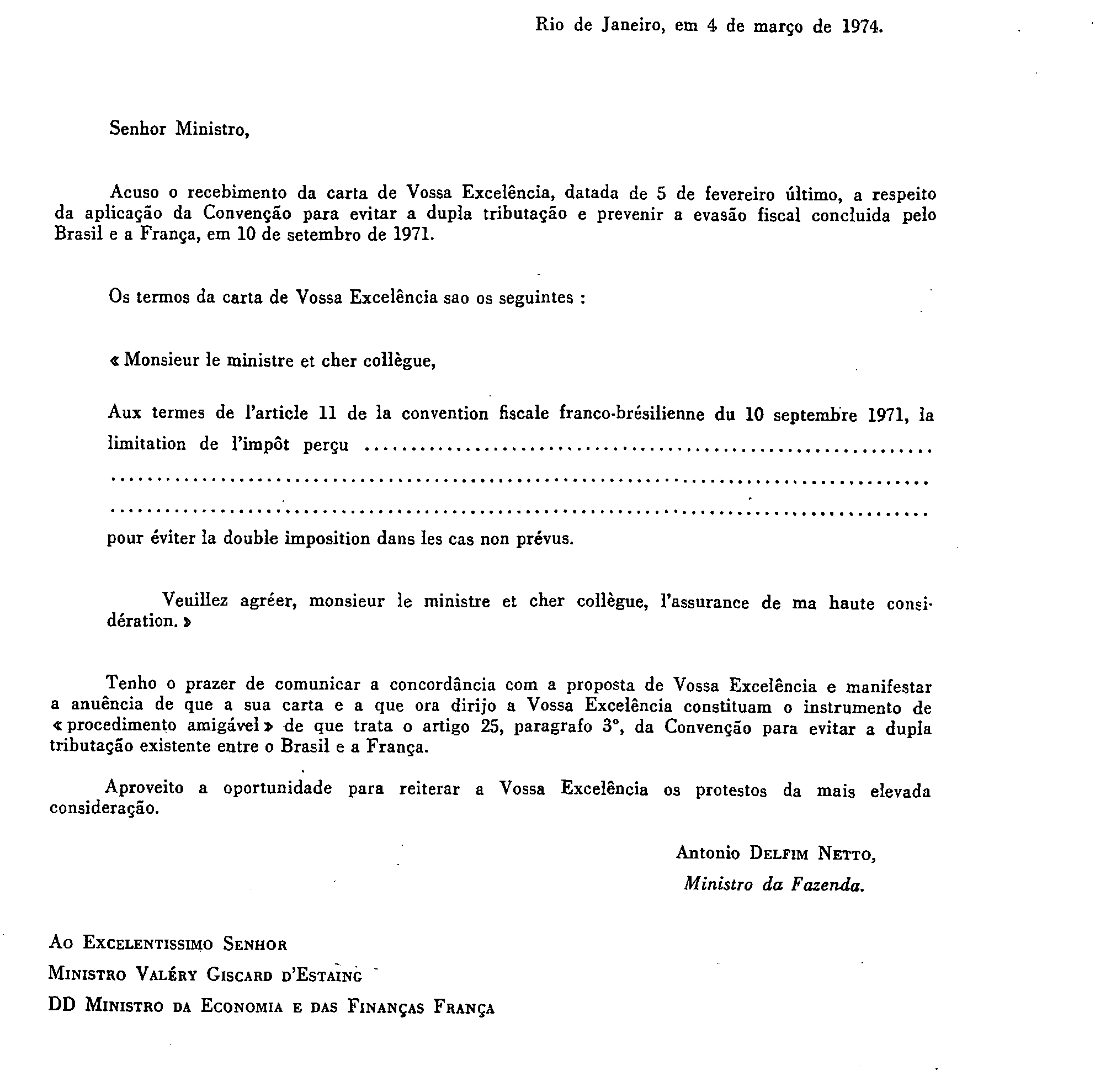

LE MINISTRE DE L'ÉCONOMIE Paris, le 5 février 1974. ET DES FINANCES Monsieur le ministre et cher collègue, Aux termes de l'article 11 de la convention fiscale franco-brésilienne du 10 septembre 1971, la limitation de l'impôt perçu sur les intérêts dans l'État dont ils proviennent, prévue au paragraphe 2, s'applique aux intérêts provenant d'un État contractant et payés à un résident de l'autre État contractant visés au paragraphe 1. Il en résulte qu'aucune limitation n'est apportée à l'imposition dans l'État de la source des intérêts provenant d'un État contractant et payés à l'établissement stable qu'un résident de ce même État contractant possède dans l'autre État contractant et auquel se rattache effectivement la créance génératrice des intérêts. Par ailleurs, l'imputation, dans les conditions fixées par l'article 22 de la convention, de l'impôt perçu dans l'État de la source sur celui exigible, à raison des mêmes revenus, dans l'autre État contractant, ne peut être accordée qu'à des personnes ou sociétés ayant la qualité de résident de ce dernier État au sens de l'article 4 de la convention. Or, cette qualité ne peut évidemment être reconnue aux établissements stables en tant que tels, dès lors que ces établissements ne constituent pas des entités juridiquement distinctes de la personne ou de la société à laquelle ils appartiennent. En conséquence, les intérêts perçus par l'établissement stable que possède, dans l'un des États contractants, une société résidente de l'autre État, et qui lui sont versés par une personne résidente de cet autre État, se trouvent régis, dans chaque État, par la législation interne de droit commun. L'application stricte du régime d'imposition ainsi analysé ne va pas sans inconvénients lorsque les opérations de prêts à raison desquelles les intérêts sont payés constituent l'activité normale de l'établissement stable considéré. Or, telle est notamment la situation dans laquelle se trouvent placées les succursales en France d'établissements bancaires brésiliens pour les prêts qu'elles consentent à des entreprises brésiliennes. Afin de favoriser le développement des relations économiques et financières entre la France et le Brésil, j'ai l'honneur de vous proposer de remédier à la difficulté évoquée par les dispositions décrites ci-après. Bien que l'établissement stable que possède dans un État contractant une entreprise de l'autre État contractant ne puisse être assimilé à un résident du premier État au sens de l'article 4 de la convention franco-brésilienne du 10 septembre 1971, cet établissement sera admis à bénéficier dans l'État de la source des réductions de l'impôt prévues par l'article 11 de cet accord et, dans l'État où il est situé il aura droit au crédit d'impôt visé à l'article 22 à raison des intérêts provenant de l'autre État et figurant dans ses résultats imposables, lorsque les créances génératrices des intérêts se rattachent à cet établissement et correspondent à l'activité normale dudit établissement. Le bénéfice de ce régime ne sera accordé qu'aux établissements stables des banques et des établissements financiers et de crédit des deux États. Les modalités pratiques d'application seront, sous réserve des adaptations nécessaires, celles mises au point, de part et d'autre, pour l'application normale de la convention. Ce régime prendra effet, comme l'ensemble des dispositions de la convention, à compter du 1 er janvier 1972. J'ajoute à ce sujet que, d'une manière générale, la notion même d'intérêts implique nécessairement une relation entre personnes distinctes en qualité respectivement de débiteur et de créancier. Les propositions qui précèdent demeureraient donc sans effet au regard de sommes que, sous la qualification erronée d'intérêts, le siège d'une société verserait à son établissement stable à l'étranger, notamment pour « rémunérer » des avancés mises à sa disposition, et vice versa. Une seule et même personne ne peut, bien entendu, réunir sous sa propre identité la double qualité de débiteur et de créancier. Je vous serais reconnaissant de bien vouloir me faire savoir si ces propositions recueillent votre agrément. Dans i'affirmative, je suggère que la présente lettre et votre réponse constituent l'accord amiable prévu à l'article 25 de la convention, pour résoudre les difficultés auxquelles peut donner lieu son application et pour éviter la double imposition dans les cas non prévus. Veuillez agréer, monsieur le ministre et cher collègue, l'assurance de ma haute considération. Valéry GISCARD D'ESTAINC. MONSIEUR DELFIM NETTO MINISTRE DES FINANCES DU BRÉSIL RIO DE JANEIRO