B.O.I. N°15 du 22 janvier 1982

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-82

N°15 du 22 janvier 1982

14 A.I./1

Instruction du 22 janvier 1982

Conventions destinées à éviter la double imposition en matière d'impôts directs sur le revenu et la fortune

Dispositions conventionnelles applicables par pays

Dispositions prévues par la convention fiscale du 21 juillet 1959

entre la France et la République fédérale d'Allemagne

Traitements et salaires privés. Régime fiscal des travailleurs frontaliers (art. 13, § 5)

[S.L.F.-3Bureau E 1]

Pour mettre un terme aux difficultés rencontrées dans les relations franco-allemandes à l'occasion de l'application des dispositions de l'article 13, § 5 de la convention franco-allemande du 21 juillet 1959 concernant les travailleurs frontaliers, les autorités compétentes de France et de la République fédérale d'Allemagne ont décidé, d'un commun accord, dans le cadre de la procédure d'entente prévue par l'articie 25-3 de la convention :

- de fixer de nouvelles règles pour la définition du travailleur frontalier ;

- de modifier les modalités d'application du régime fiscal des travailleurs frontaliers ;

- de mettre à jour la liste des communes frontalières.

La présente instruction a pour objet de commenter les dispositions ainsi adoptées d'une commune entente entre les deux États.

A. Détermination de nouvelles règles pour la définition du travailleur frontalier

Les conditions dans lesquelles la situation des travailleurs frontaliers doit être réglée sont fixées par le paragraphe 5 de l'article 13 de la convention qui prévoit que les salariés habitant dans la zone frontalière de l'un des États et travaillant dans la zone frontalière de l'autre État ne sont imposables que dans l'État du domicile.

Ce régime, qui comporte, par voie de conséquence, i'exonération de l'impôt dans l'État sur le territoire duquel s'exerce l'activité, a déjà fait l'objet de commentaire (Doc. de base, série 14 AI-Allemagne,B 2382-6).

En vue de remédier aux difficultés rencontrées ces dernières années pour régler le régime fiscal des travailleurs contraints, même pour un temps très bref, de sortir de la zone frontalière sur ordre de leur employeur ou de ne pas effectuer un aüer et retour quotidien entre le lieu de leur travail et leur domicile, les autorités compétentes des deux États ont arrêté les mesures suivantes :

Le bénéfice de la qualité de travailleur frontalier ne sera pas refusé au frontalier de l'un ou l'autre pays qui serait contraint, pendant un nombre de jours n'excédant pas quarante-cinq jours de travail par an :

- soit à ne pas rejoindre son domicile dans l'autre pays ;

- soit à se rendre, sur ordre de son employeur, à un lieu de travail situé hors de la zone frontalière.

Toutefois, si un salarié n'a exercé son activité en qualité de travailleur frontalier que pendant une période inférieure à l'année civile, la tolérance visée ci-avant sera égale à 20 % des journées de travail.

Pour le calcul de la durée limite de quarante-cinq jours de travail ou de 20 % de jours de travail, les jours de congé et les journées d'arrêt de travail de l'intéressé pour cause de maladie ne sont pas pris en compte.

En outre, lorsque l'employeur attribue au travailleur frontalier une indemnité journalière pour un jour plein, il y a lieu de retenir une journée complète hors zone frontalière, alors même que le salarié n'aurait effectivement séjourné en dehors de la zone frontalière qu'une partie de la journée au titre de laquelle l'indemnité est versée.

Le nouveau régime ainsi défini concerne l'ensemble des travailleurs frontaliers y compris par conséquent les salariés exerçant des fonctions de direction pour lesquels le régime spécial prévu depuis 1967 est abrogé (cf. Doc. de base, série 14 AI-Allemagne,B 2382-6).

Les nouvelles règles décrites ci-dessus sont applicables pour l'année d'imposition 1979. Elles seront également appliquées pour le règlement de tous les litiges en instance.

B. Justification de la qualité de frontalier

A compter du 1 er janvier 1982, l'exonération de l'impôt dans l'État d'emploi ne pourra être accordée au travailleur frontalier que suivant la procédure arrêtée de concert par les autorités compétentes des deux États et dont les modalités sont exposées ci-après :

1. Revenus de source française : travailleurs frontaliers résidant en République fédérale d'Allemagne et exerçant leur activité en France.

La procédure prévue du côté français concerné les rémunérations versées aux travailleurs qui exercent leur activité dans la zone frontalière française et qui ont leur résidence dans la zone fontalière allemande.

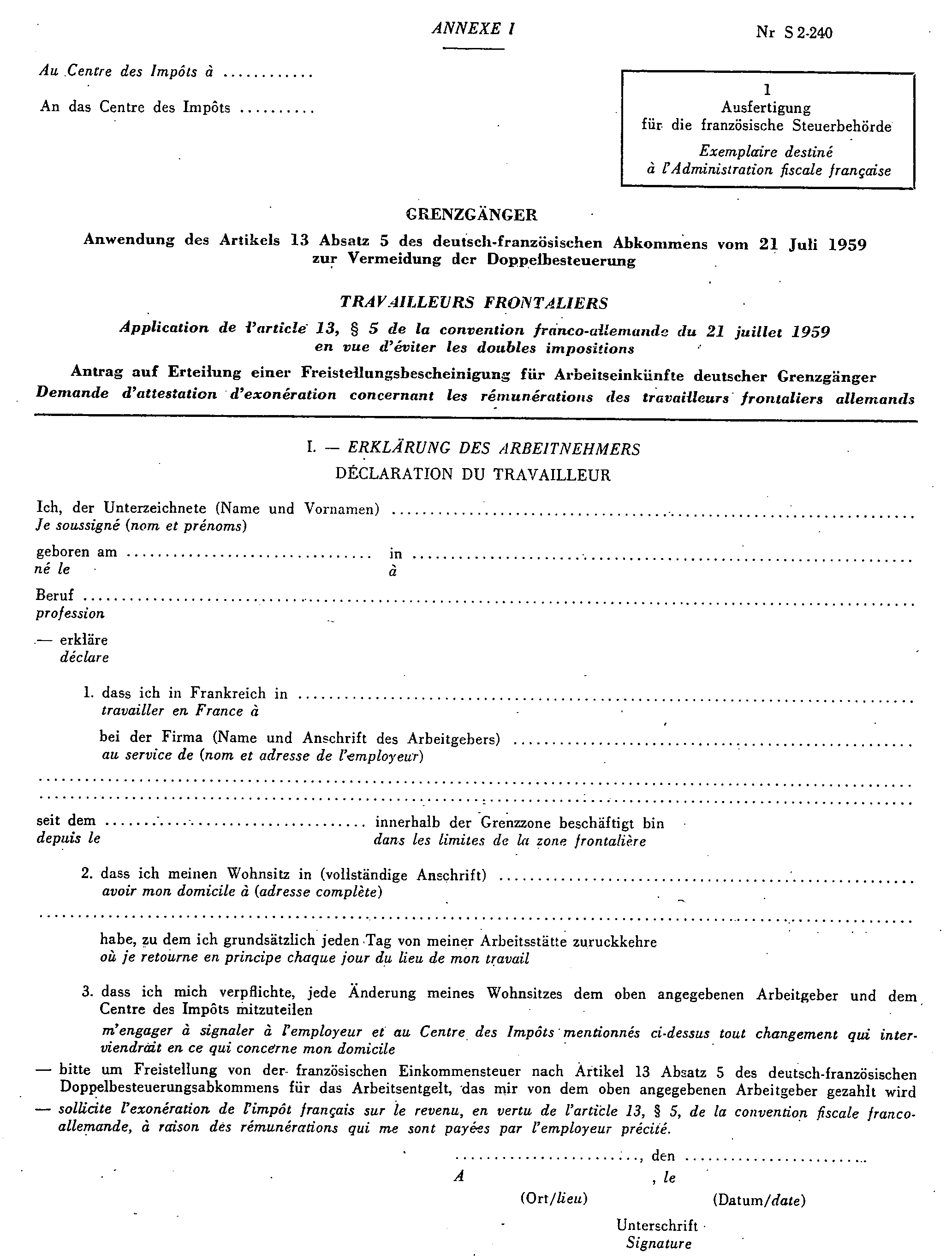

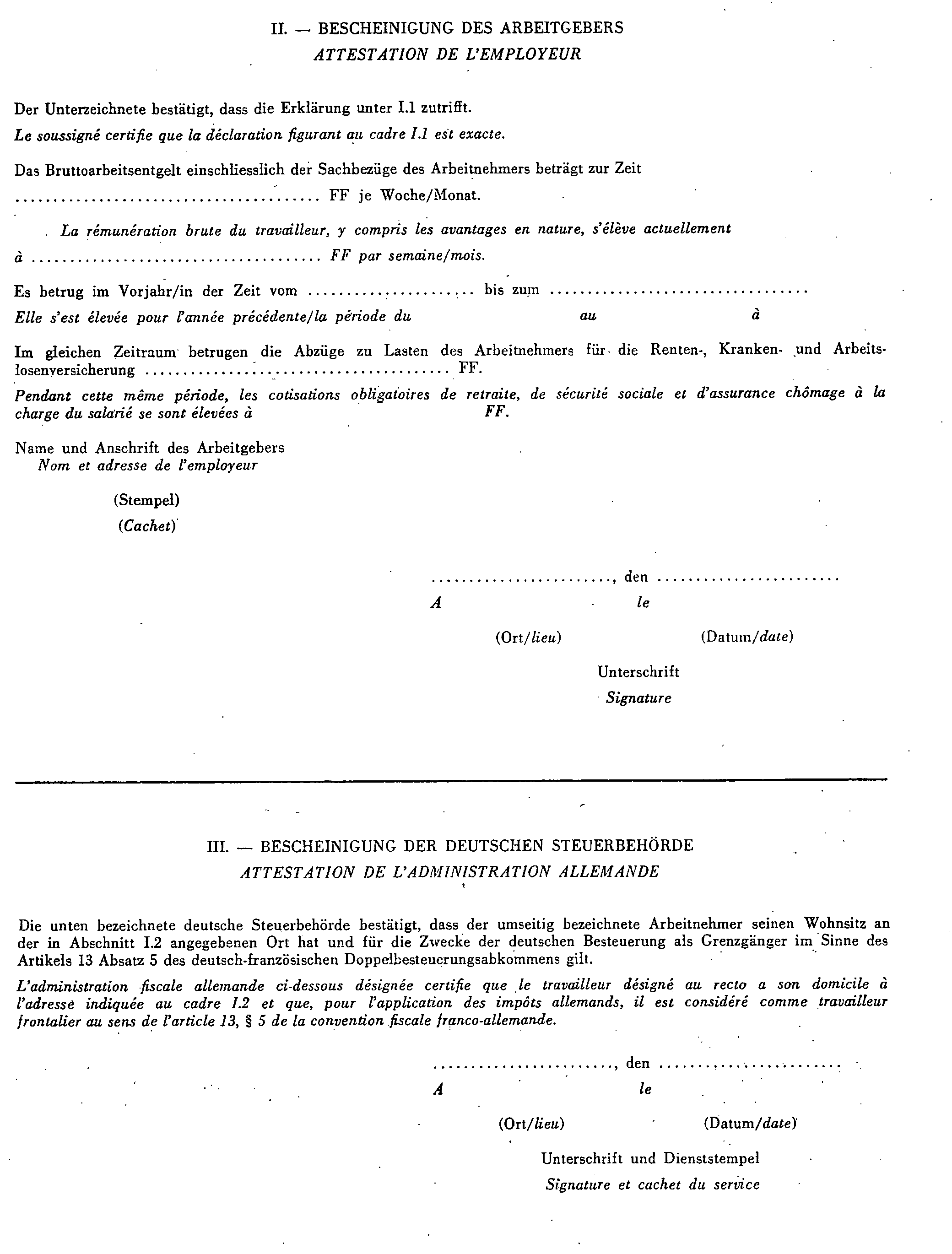

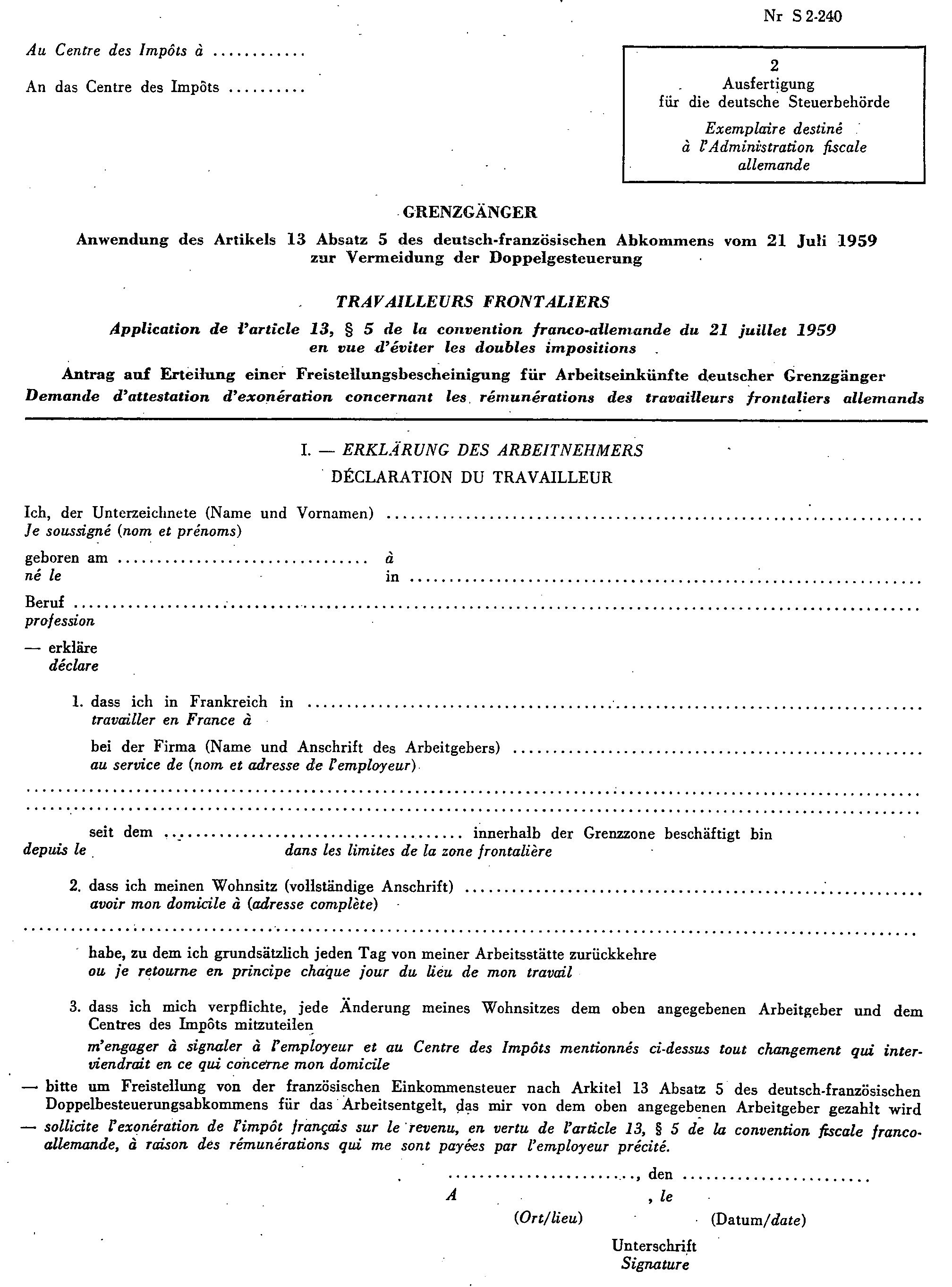

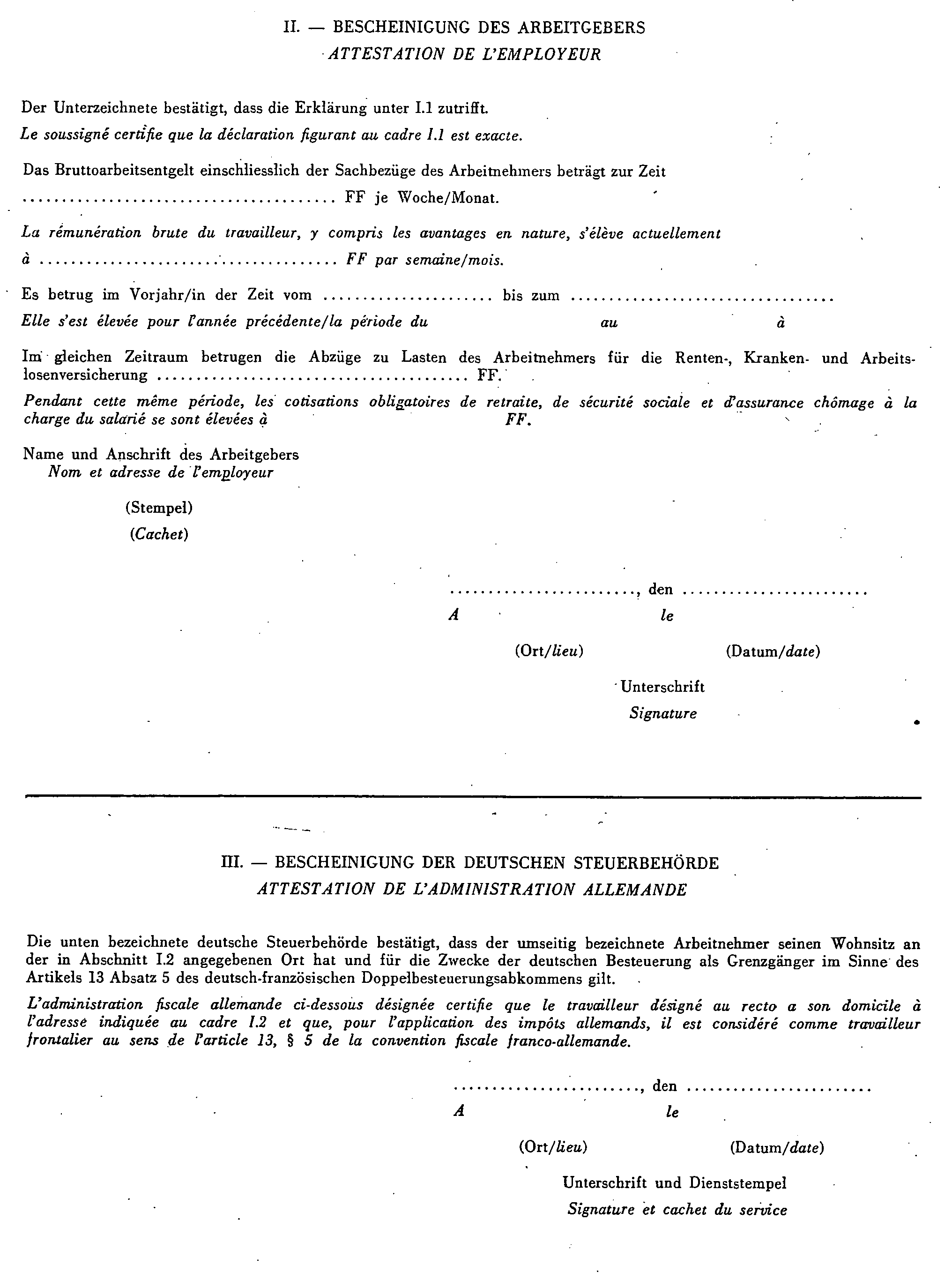

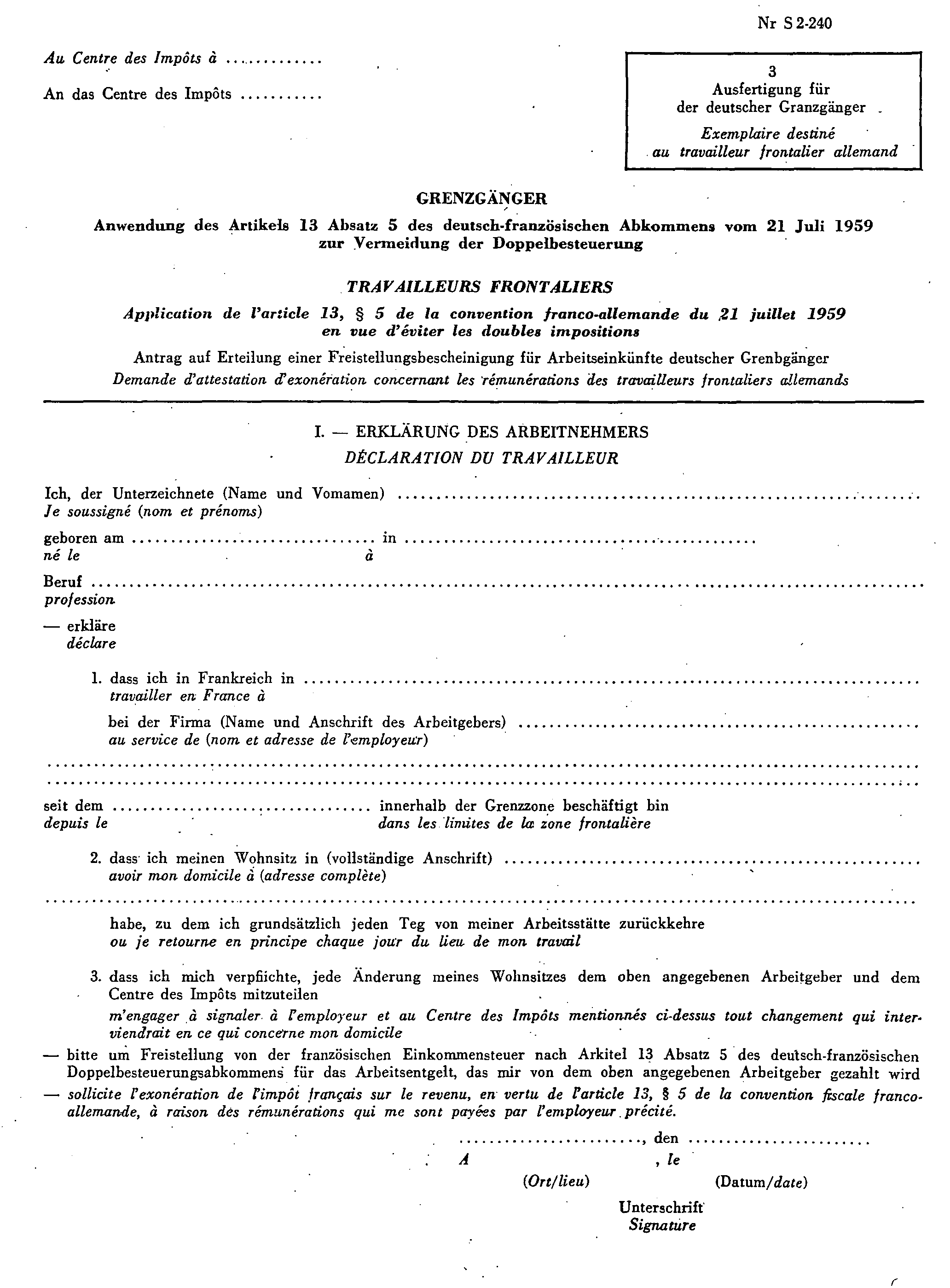

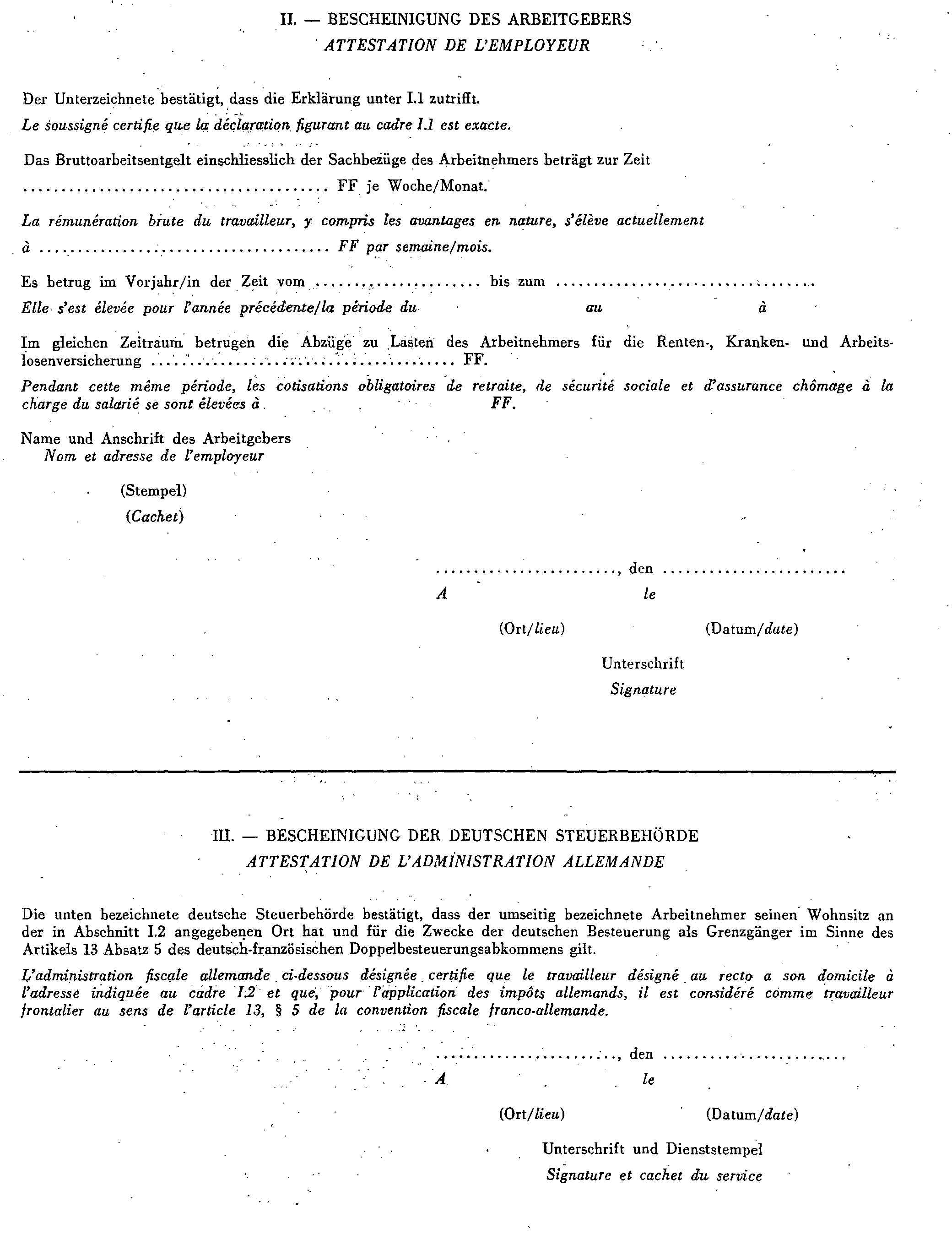

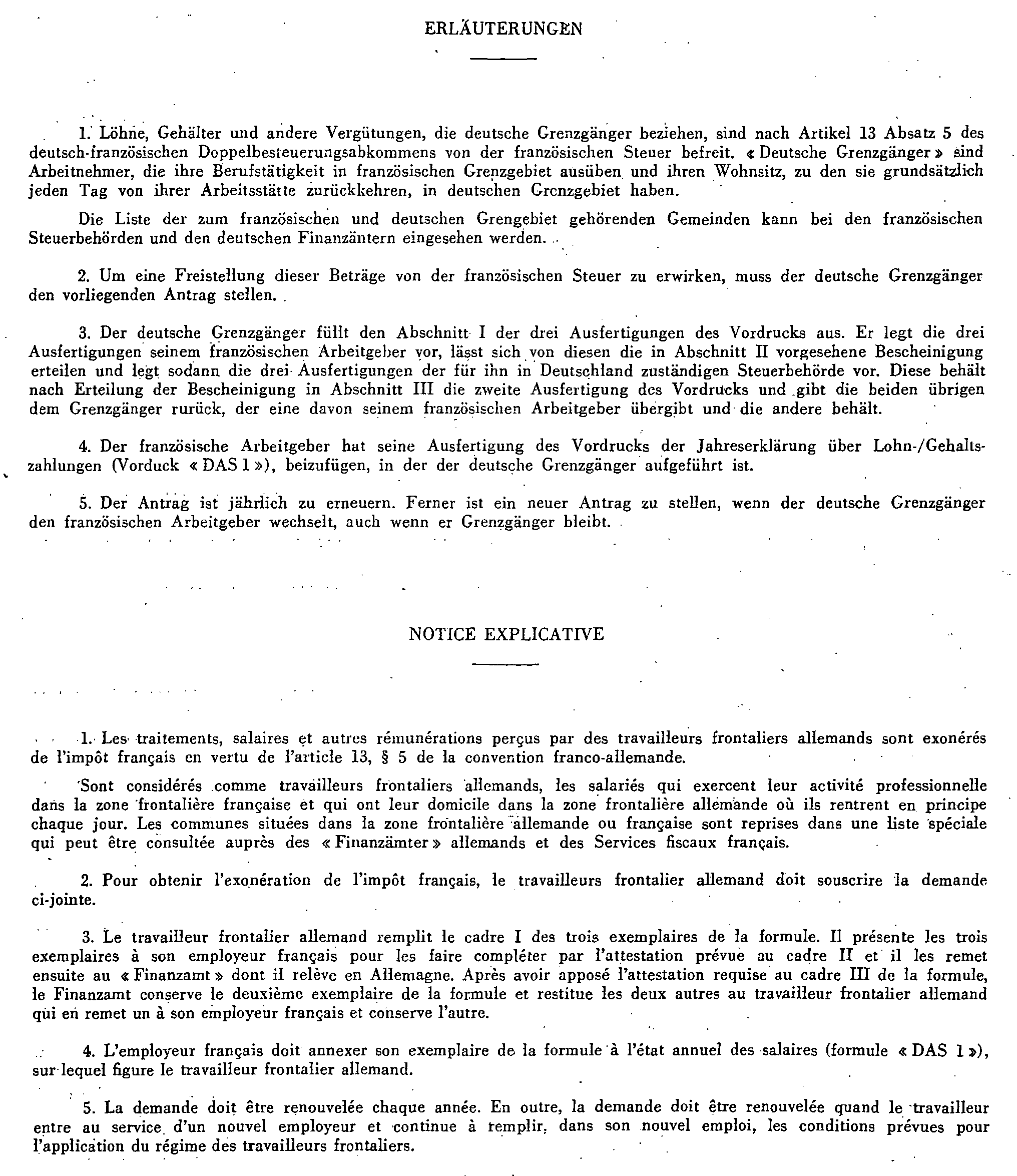

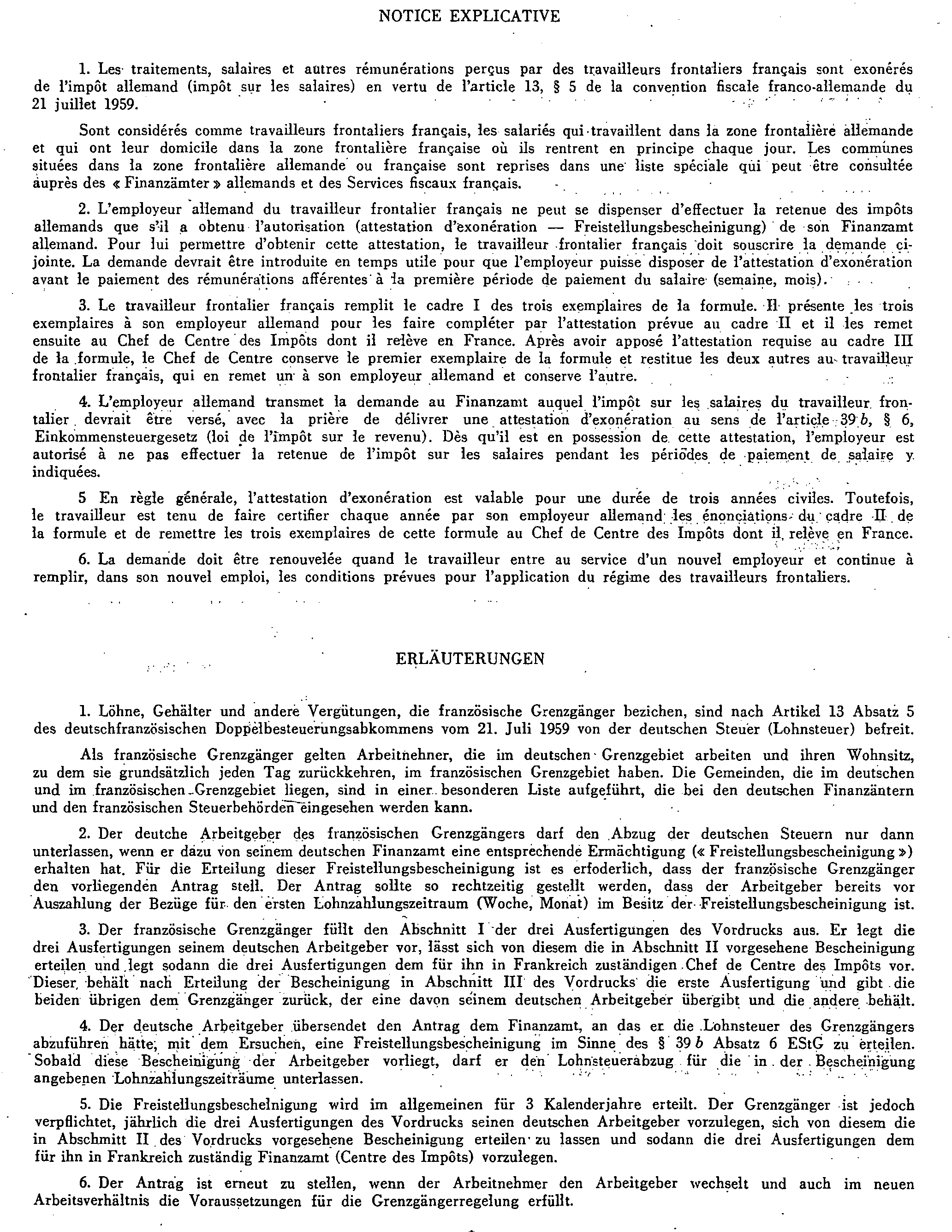

Pour obtenir l'exonération de l'impôt français, les travailleurs frontaliers résidant en République fédérale d'Allemagne doivent désormais souscrire une demande formulée sur un imprimé bilingue n° S 2-240 spécialement conçu à cet effet (cf. annexe 1 ci-jointe).

Ces imprimés peuvent être obtenus auprès du bureau des impôts (Finanzamt) dont relève le lieu de la résidence en Allemagne du travailleur frontalier. '

Les conditions d'établissement, de présentation et d'utilisation de la demande sont précisées dans une notice explicative également reproduite en annexe I.

L'attention est toutefois appelée sur le fait que pour permettre à l'employeur français de s'abstenir de pratiquer la retenue à la source prévue par l'article 182 A du Code général des Impôts sur les salaires payés à des personnes qui ne sont pas fiscalement domiciliées en France, la demande devra être présentée par le travailleur frontalier dans le courant du mois de janvier de chaque année civile. Si le travailleur entre au service d'un employeur en cours d'année, la demande devra être présentée dans le délai de un mois suivant la date de l'embauche.

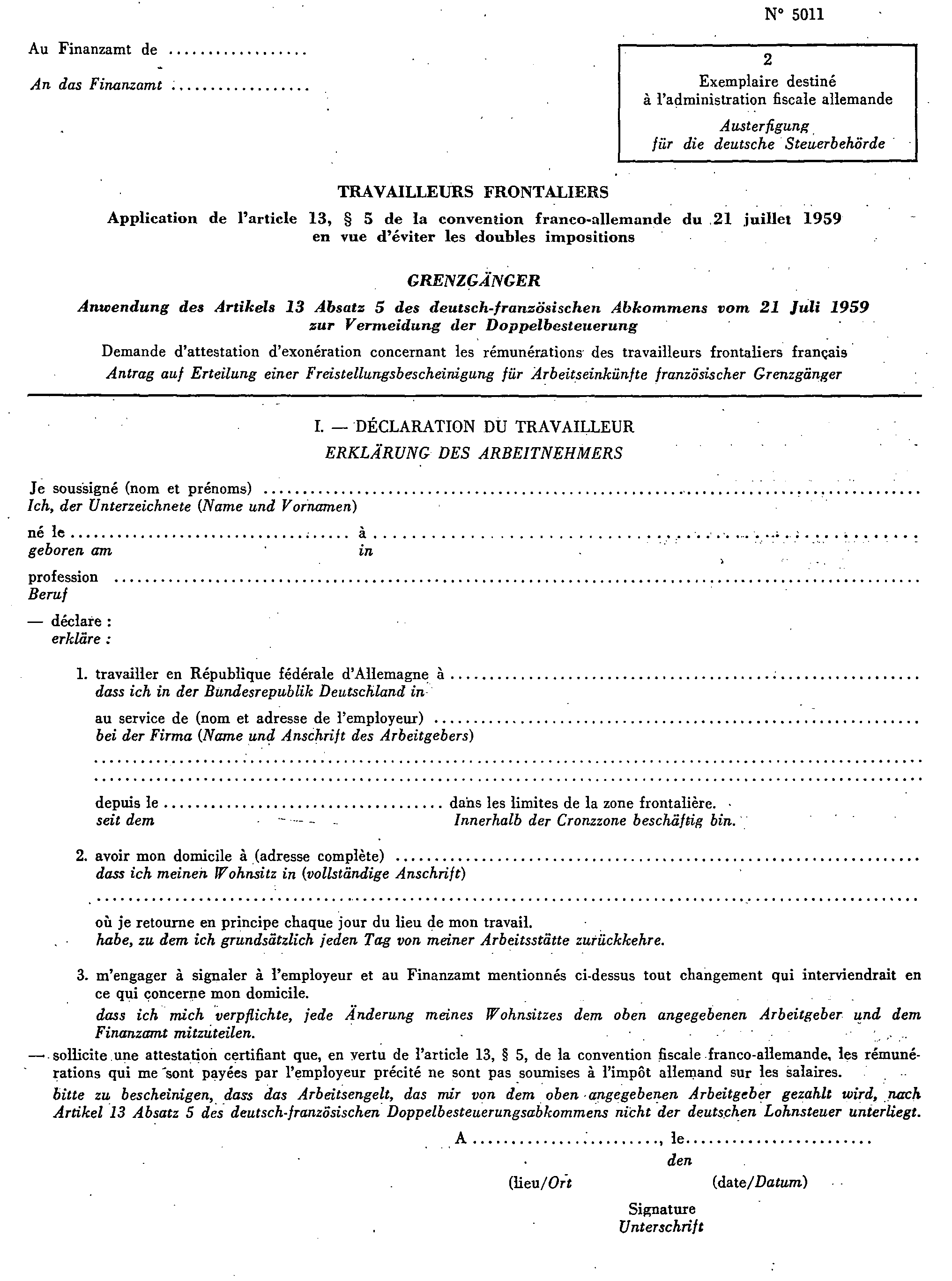

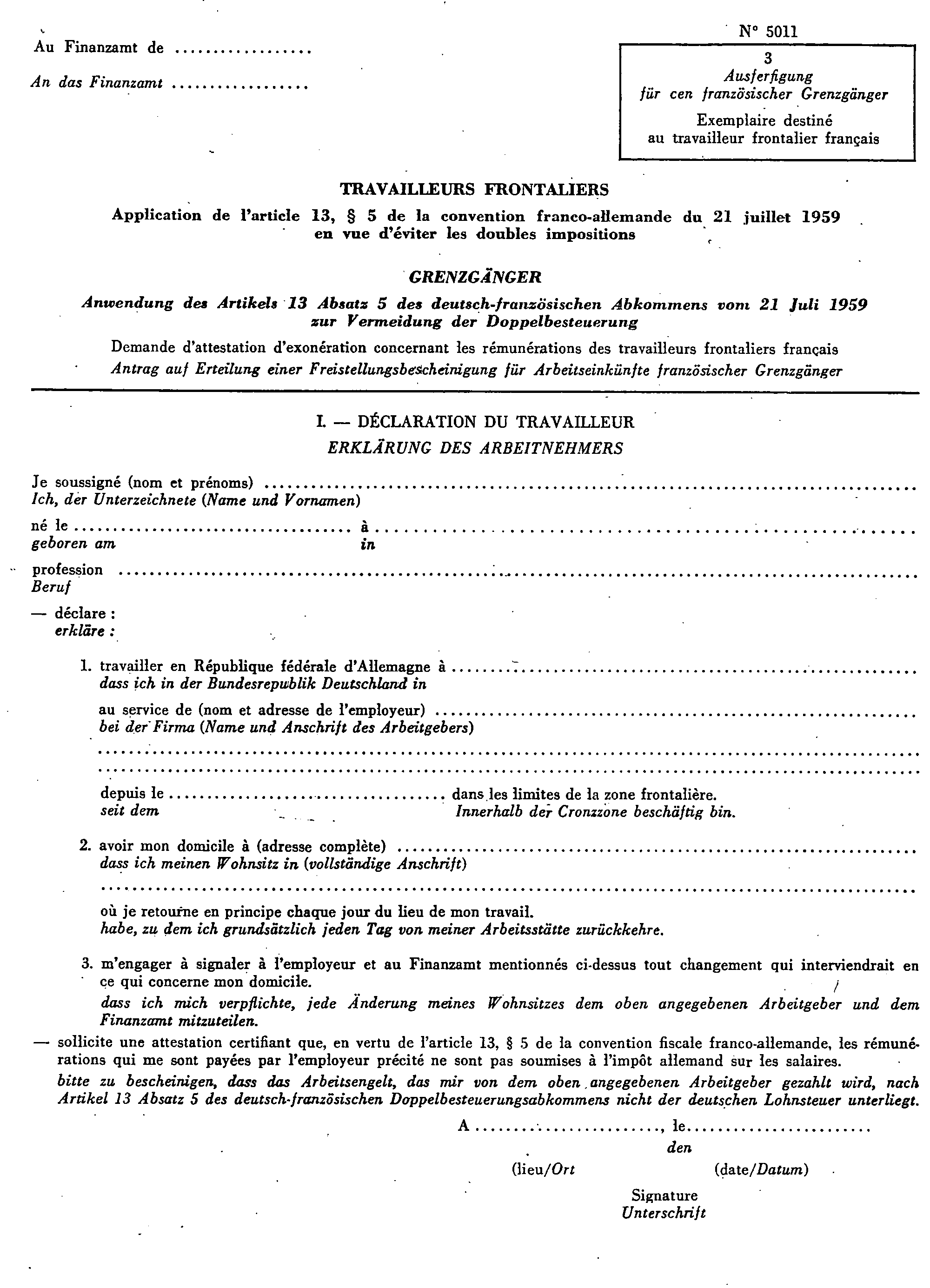

2. Revenus de source allemande : travailleurs frontaliers résidant en France et exerçant leur activité en République fédérale d'Allemagne.

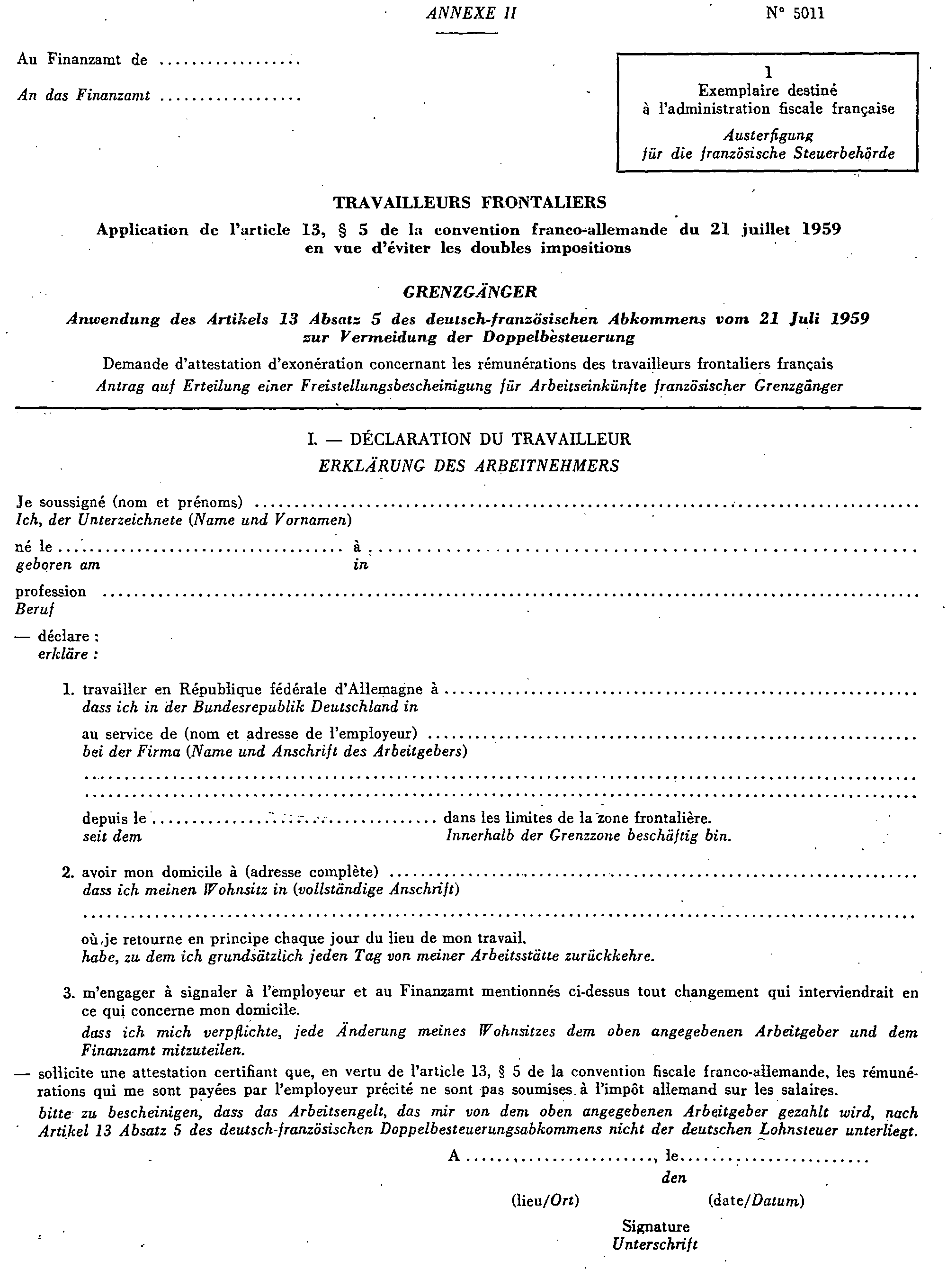

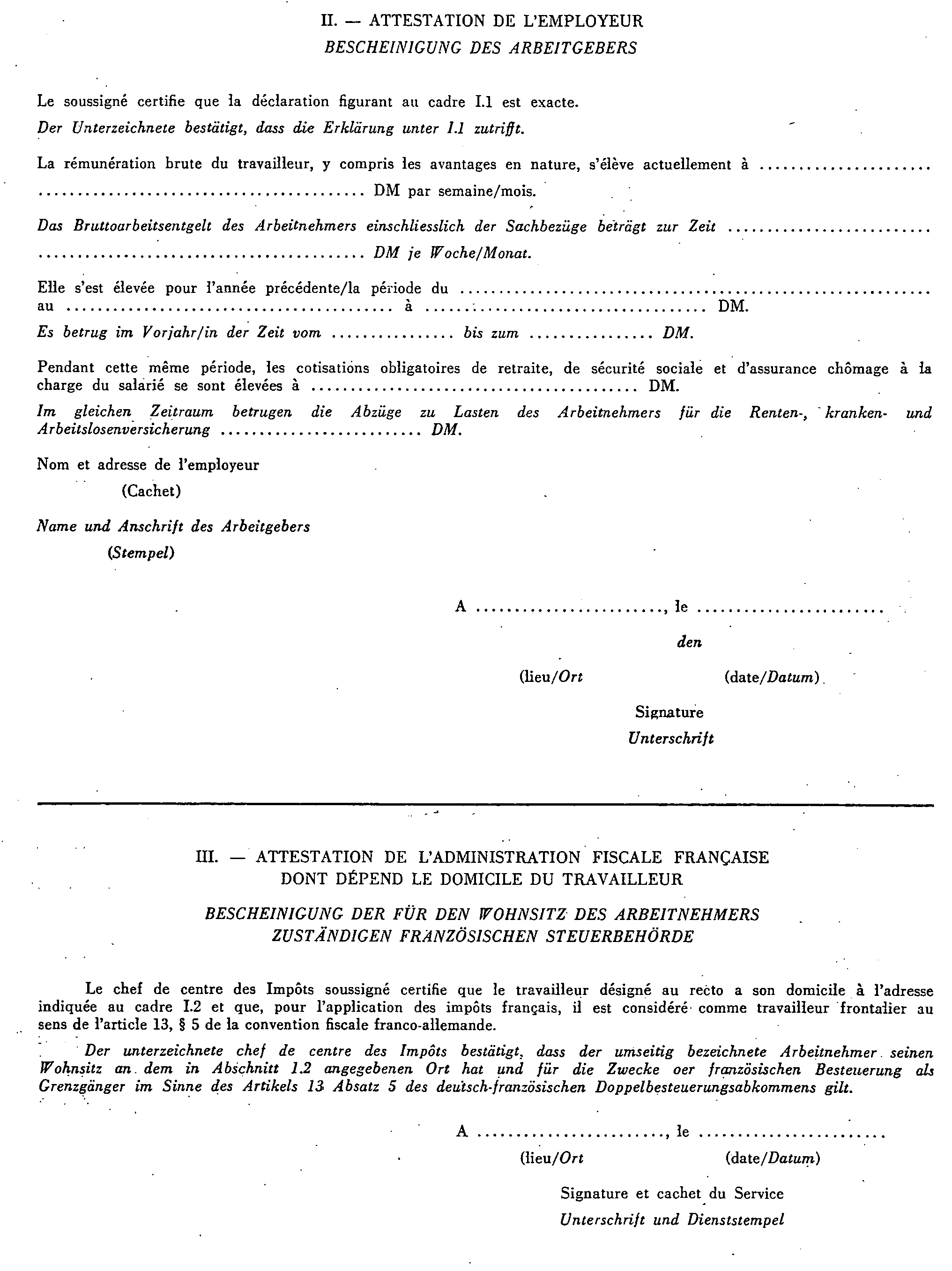

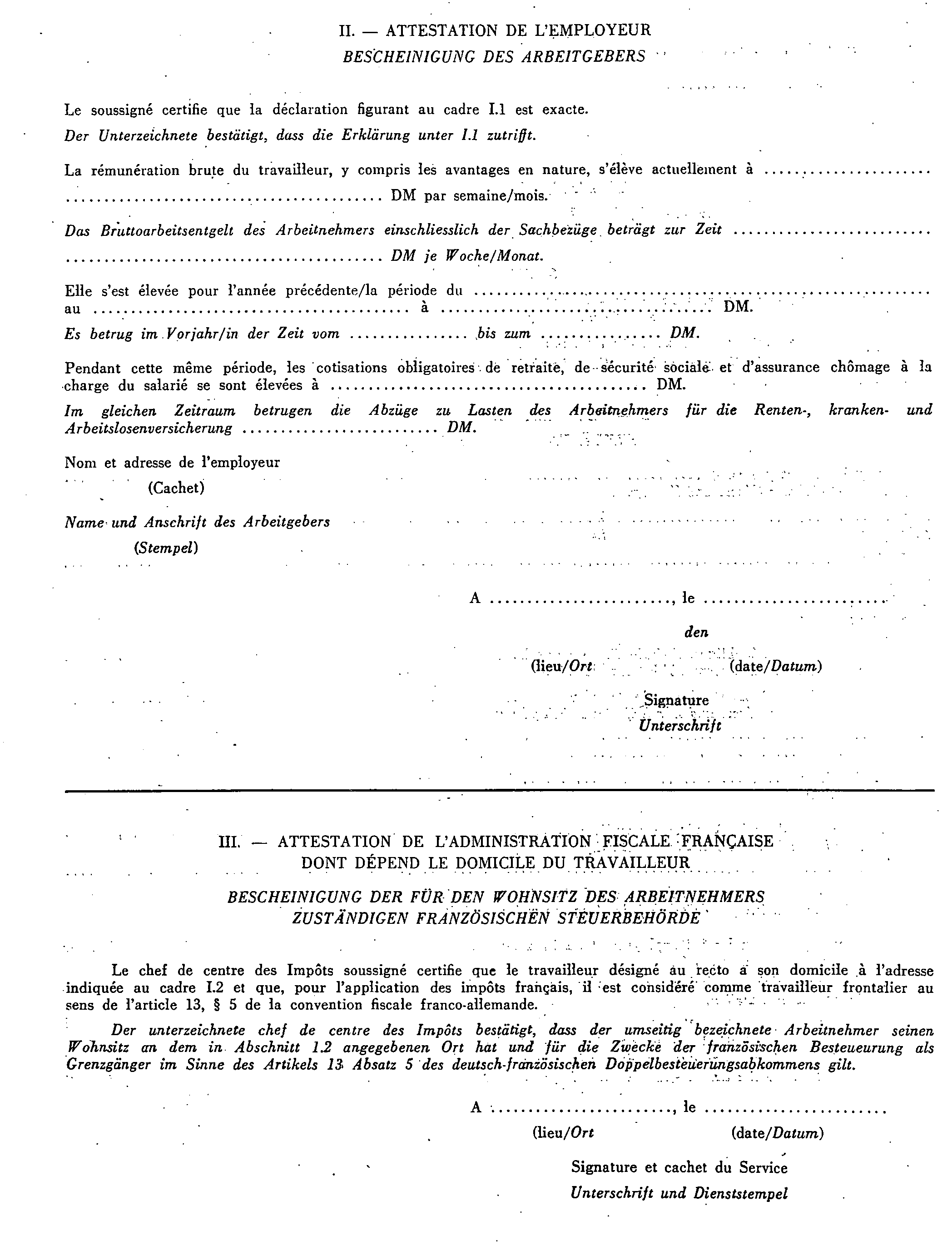

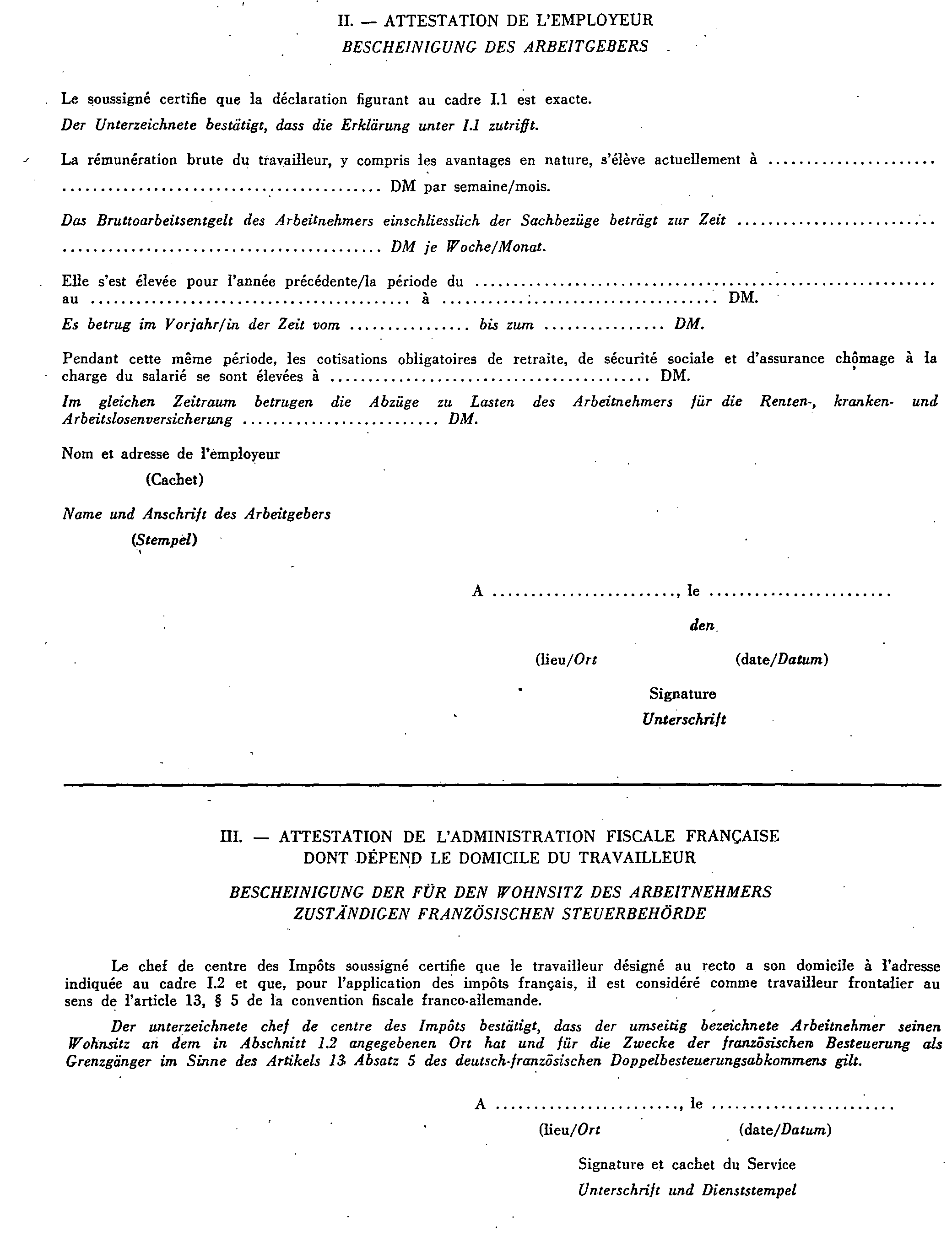

Pour obtenir l'exonération de l'impôt allemand (impôt sur les salaires) les travailleurs frontaliers résidant en France doivent souscrire une demande sur l'imprimé bilingue portant le n° 5011 (cf. annexe II ci-jointe).

Ces imprimés peuvent être obtenus auprès du Centre des Impôts dont relève le lieu de leur résidence en France.

Les conditions d'établissement, de présentation et d'utilisation de ces formulaires sont précisées dans une notice explicative également jointe en annexe II.

L'attention est toutefois appelée sur le fait que l'employeur allemand du travailleur frontalier résident de France ne peut s'abstenir de prélever à la source l'impôt allemand que s'il a obtenu l'autorisation (attestation d'exonération : « Freistellungsbescheinigung ») du bureau des impôts allemand (Finanzamt) dont il dépend. En conséquence, la demande souscrite par le travailleur frontalier français sur l'imprimé indiqué ci-dessus, doit être introduite en temps utile pour que l'employeur puisse disposer de l'attestation d'exonération avant le paiement des rémunérations afférentes à la première période de paiement du salaire (semaine, mois).

En règle générale, l'attestation d'exonération délivrée par le Finanzamt est valable pour une durée de trois ans. Toutefois, le travailleur est tenu de faire certifier chaque année par son employeur allemand les énonciations du cadre II du formulaire et de remettre les trois exemplaires au chef de centre dont il relève en France.

3. Assistance administrative : échange de renseignements.

L'entrée en vigueur de cette procédure rend désormais inutile :

du côté allemand, la transmission des listes d'exonération ;

du côté français, la rédaction et la transmission des bulletins de renseignements actuellement adressés chaque année aux services fiscaux allemands.

Toutefois, pour permettre au service, en cas de besoin, d'identifier plus facilement les frontaliers, il sera demandé, comme par le passé, aux employeurs soit de les faire figurer à part sur l'état DAS 1, soit de porter dans la marge de celui-ci une mention spéciale (lettre F par exemple) pour chacun de ces frontaliers.

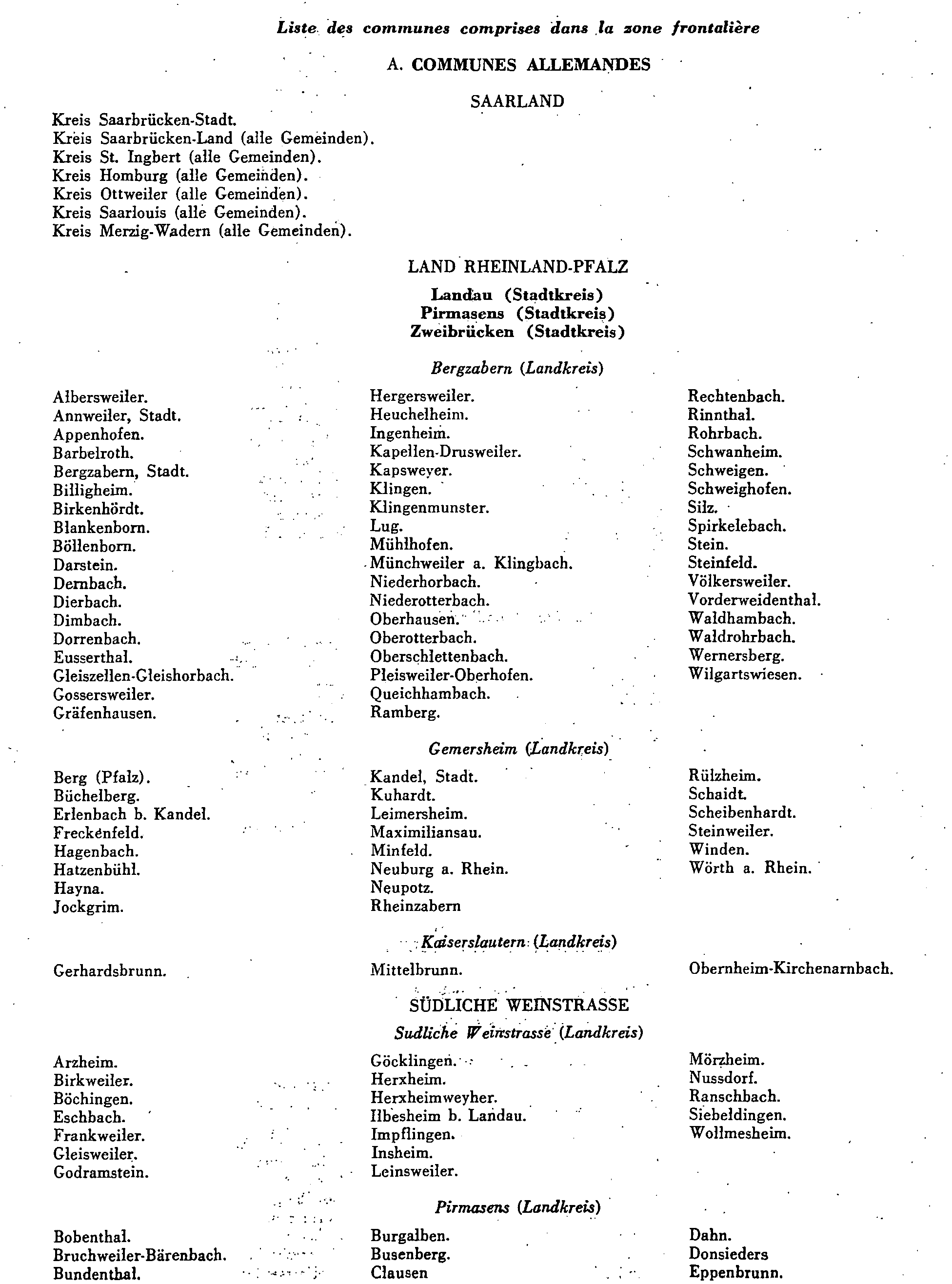

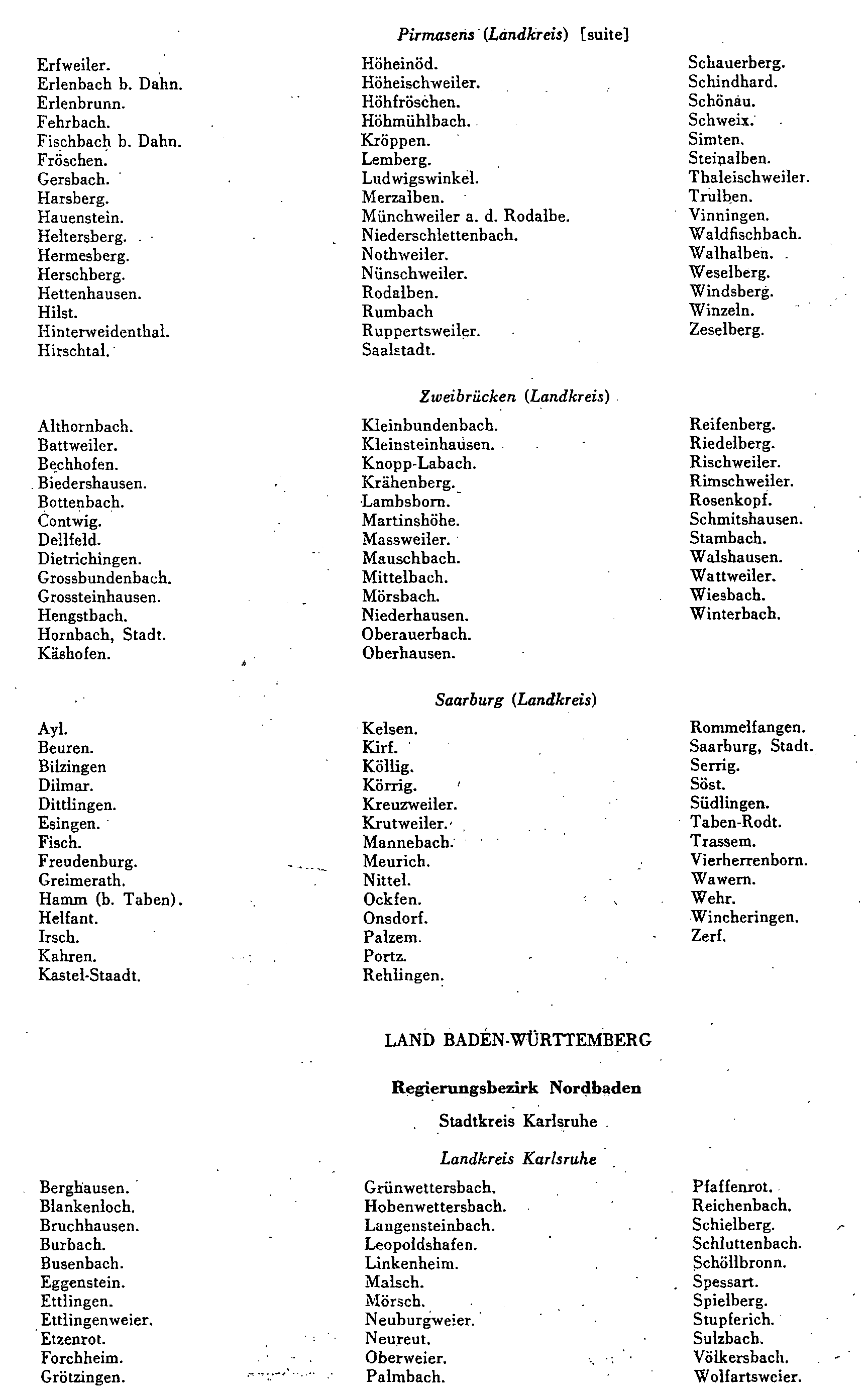

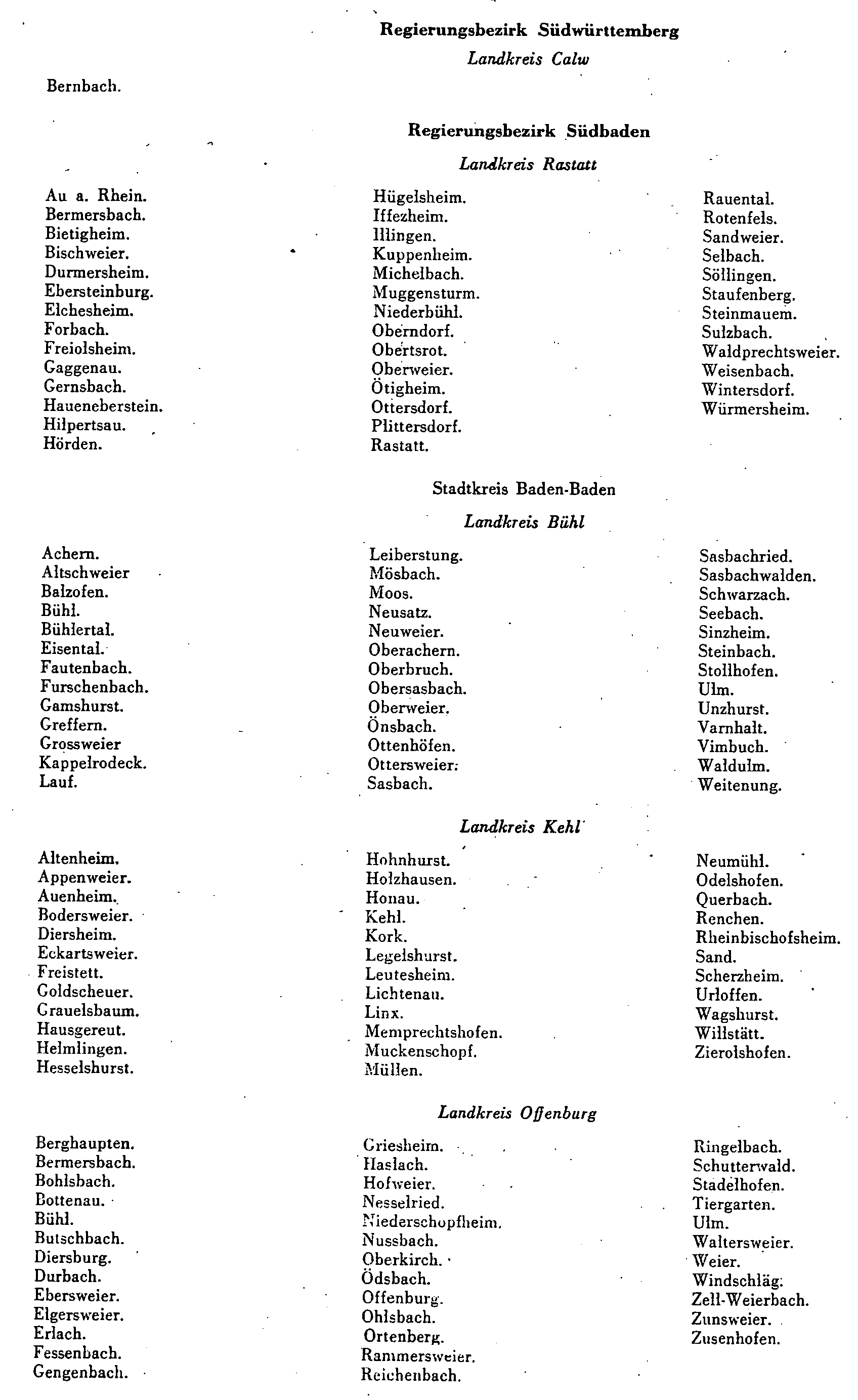

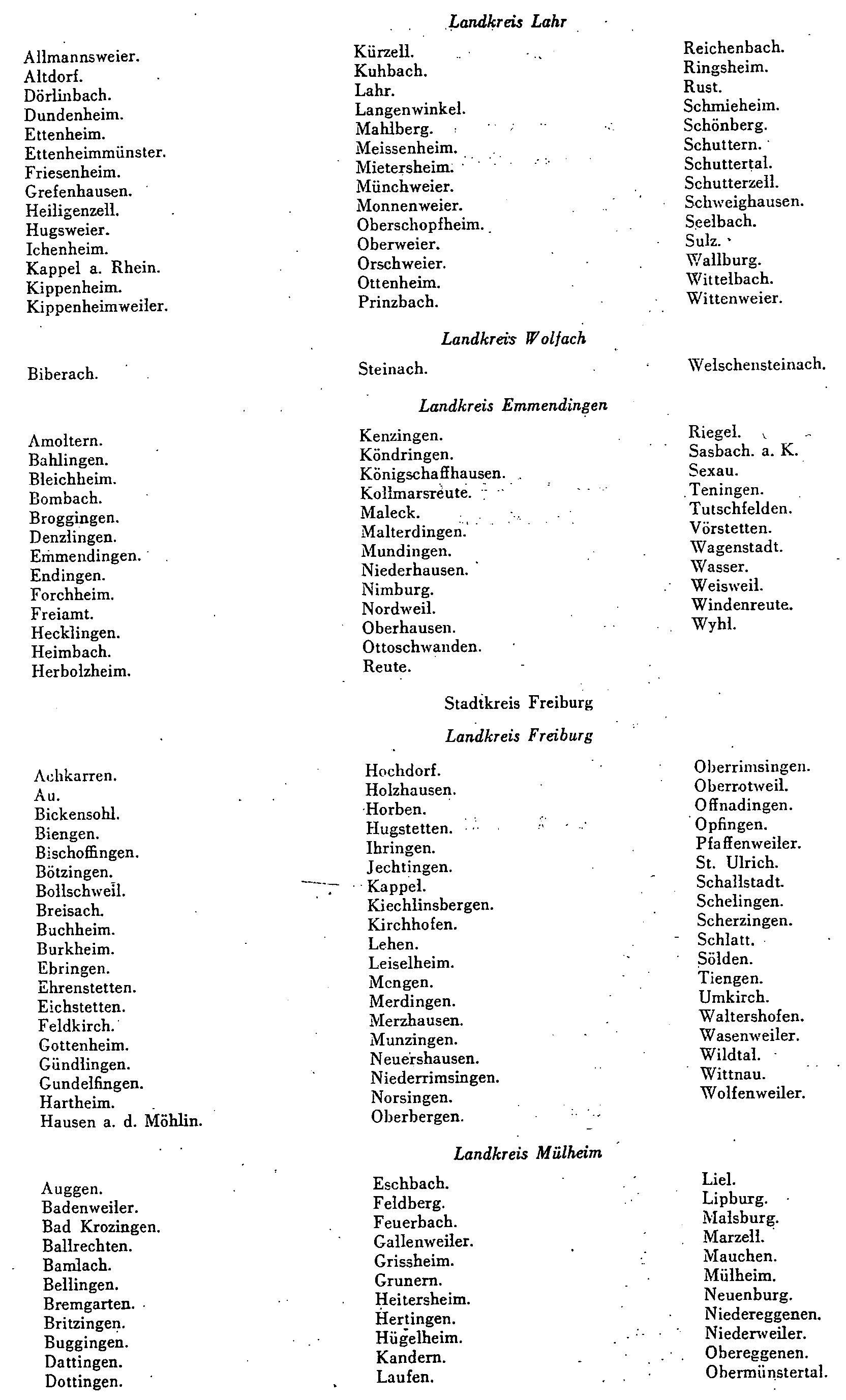

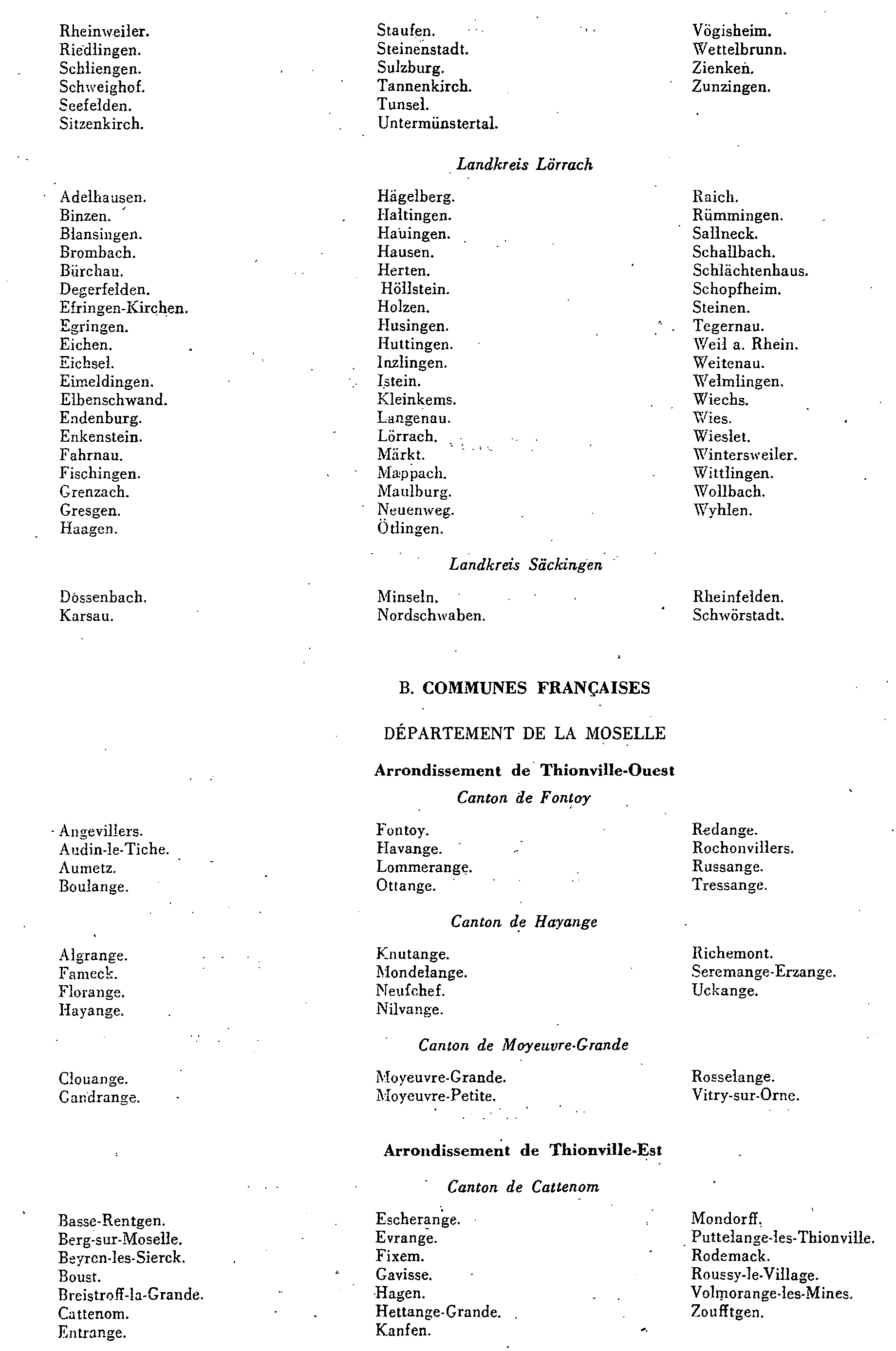

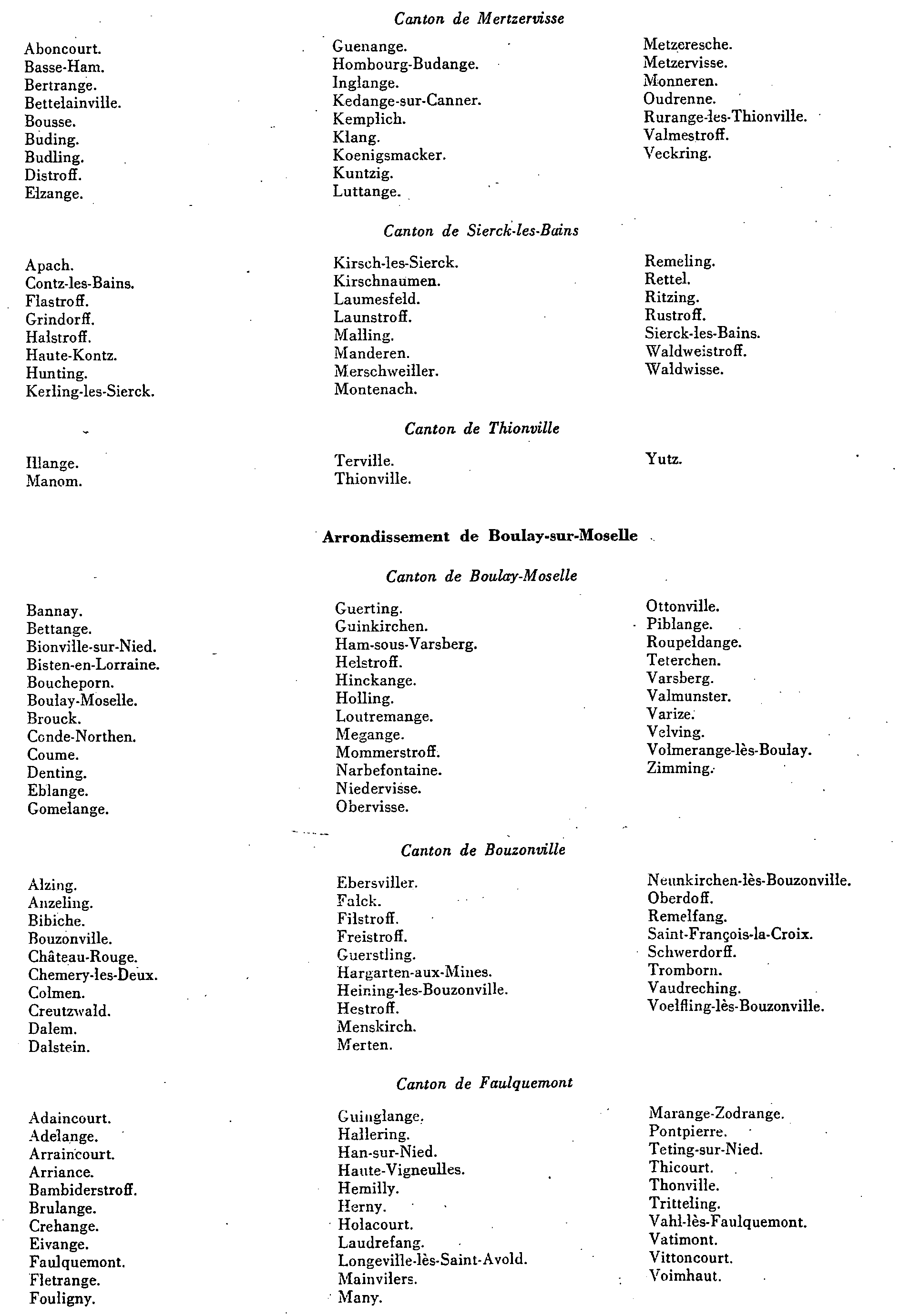

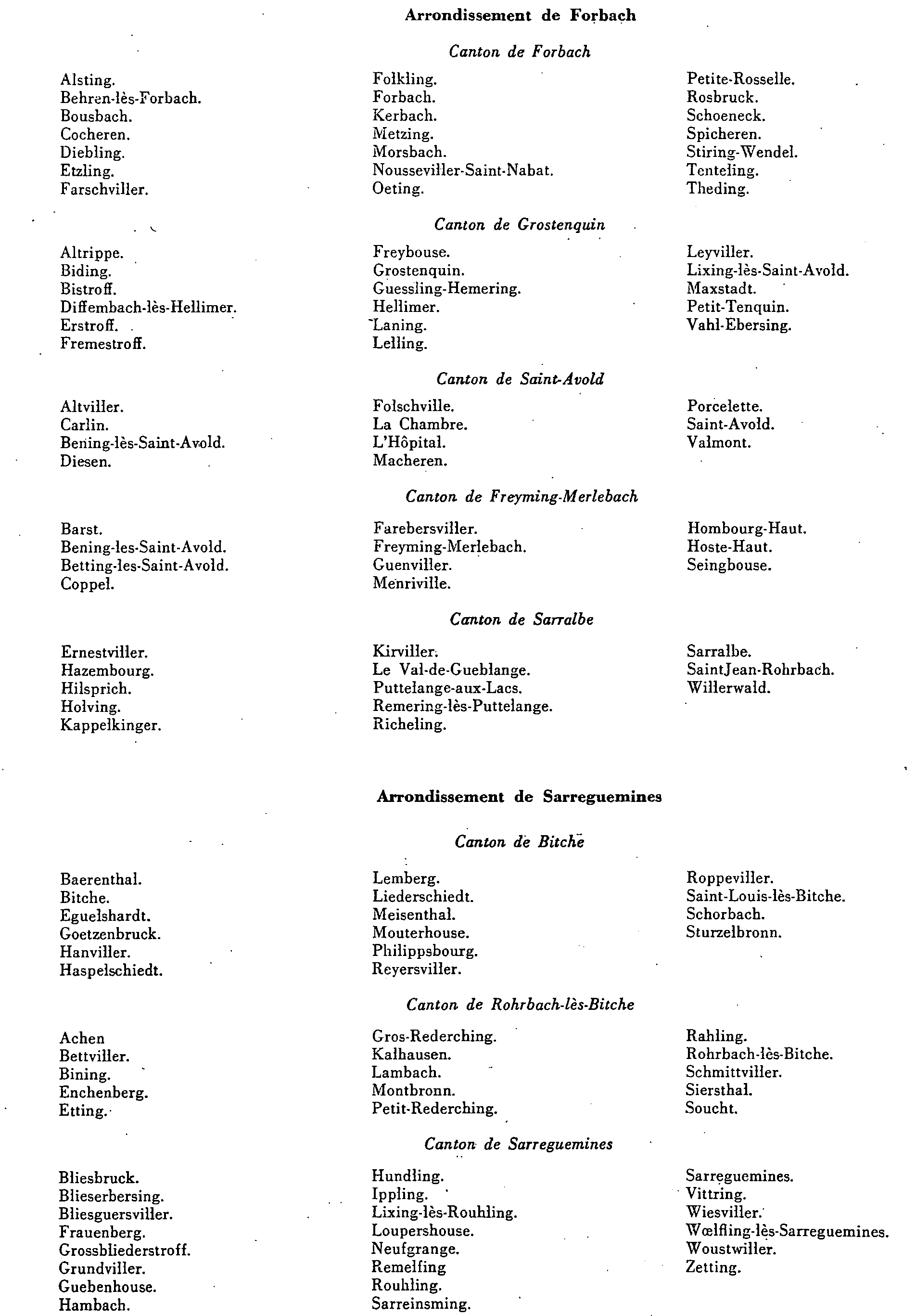

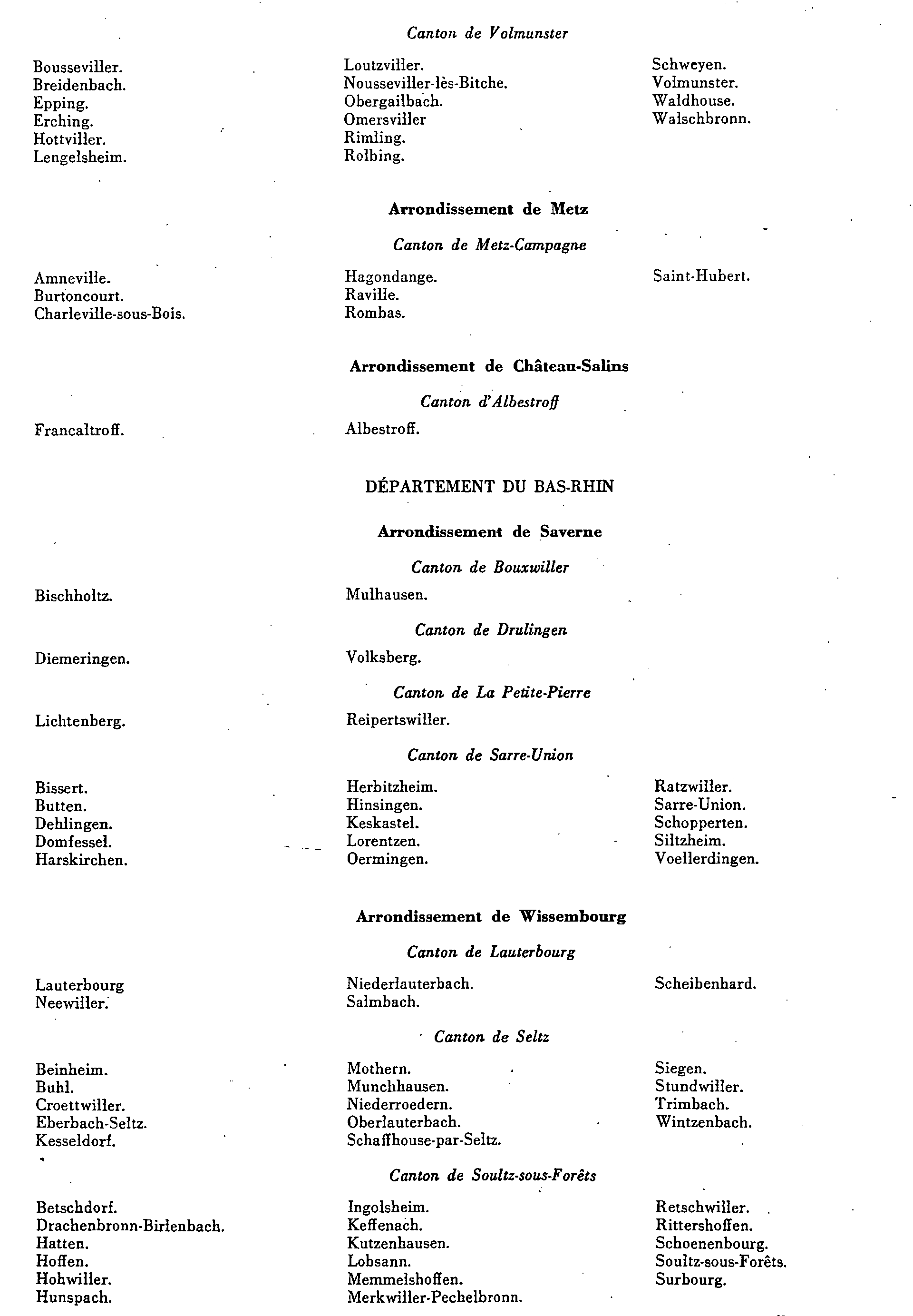

C. Liste des communes comprises dans la zone frontalière

Pour la délimitation de la zone frontalière à laquelle se réfère l'article 13-5 de la convention franco-allemande, devaient être considérées comme faisant partie de cette zone, les communes figurant sur la liste portée à la connaissance du service et publiée en annexe XII dans la Documentation de base, série 14 Al, division B, Allemagne.

Cependant, la réforme des structures des collectivités locales entreprise depuis lors a entraîné en particulier en France de nombreuses fusions de communes qui conduisent à modifier cette liste.

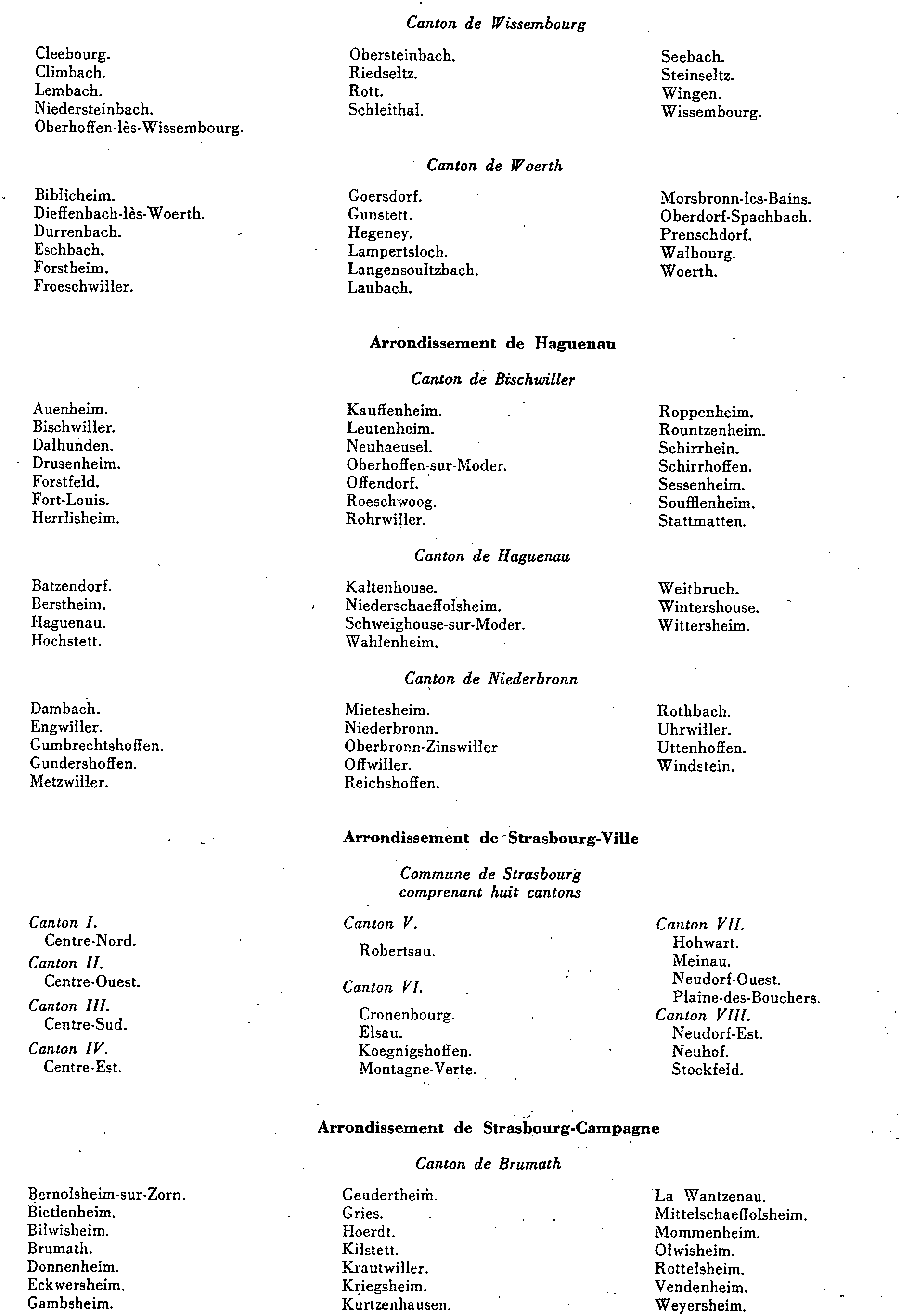

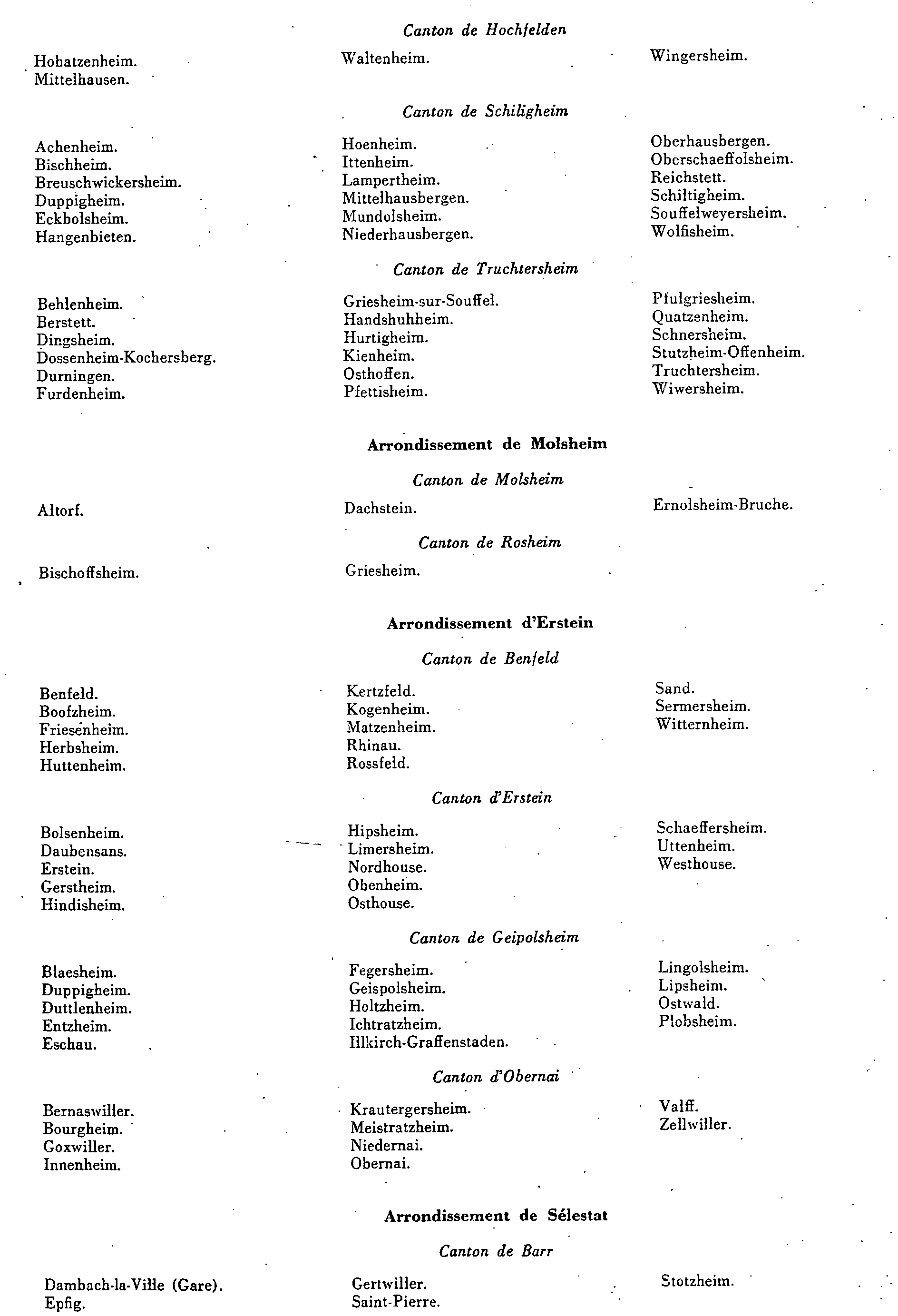

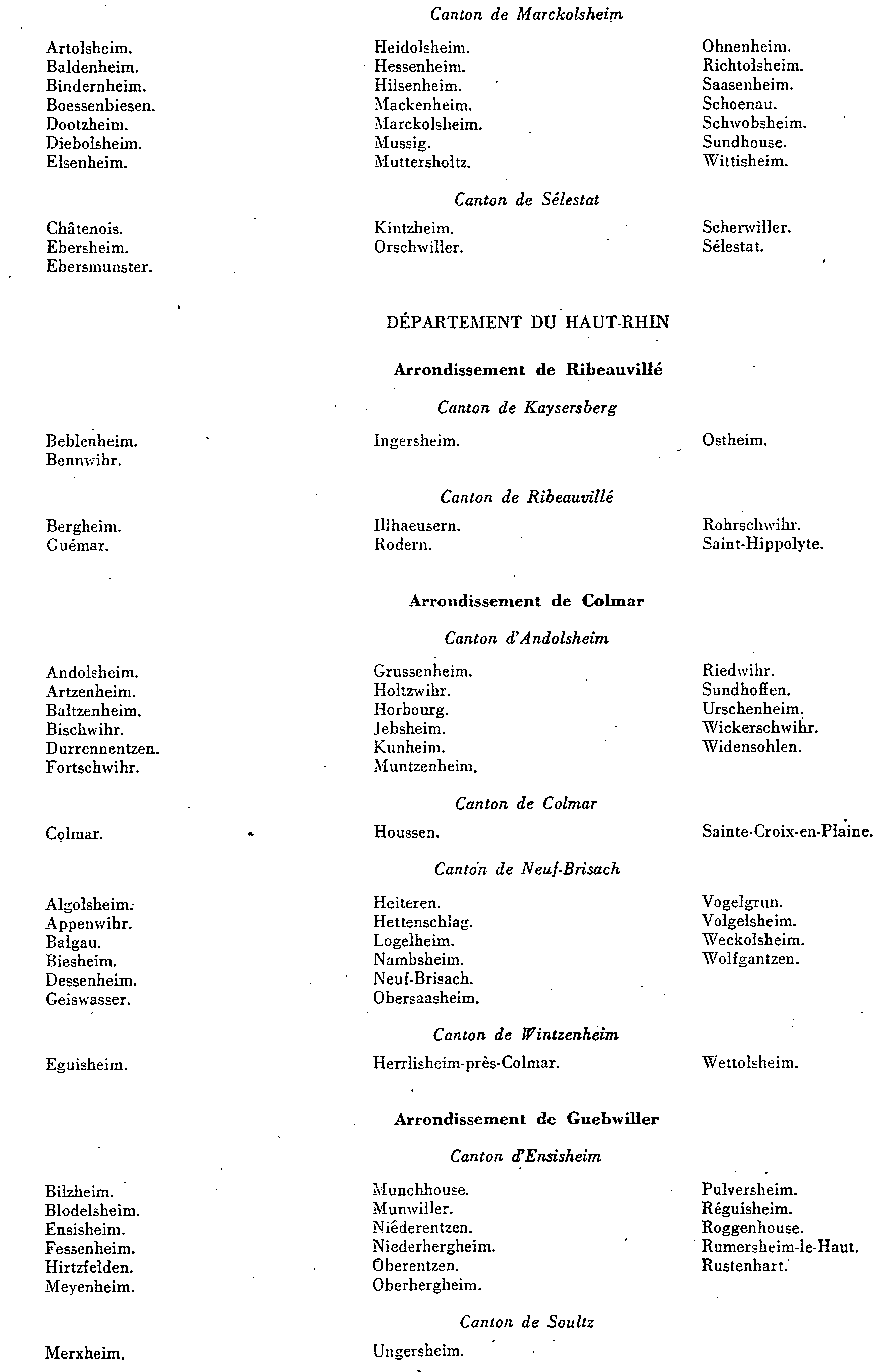

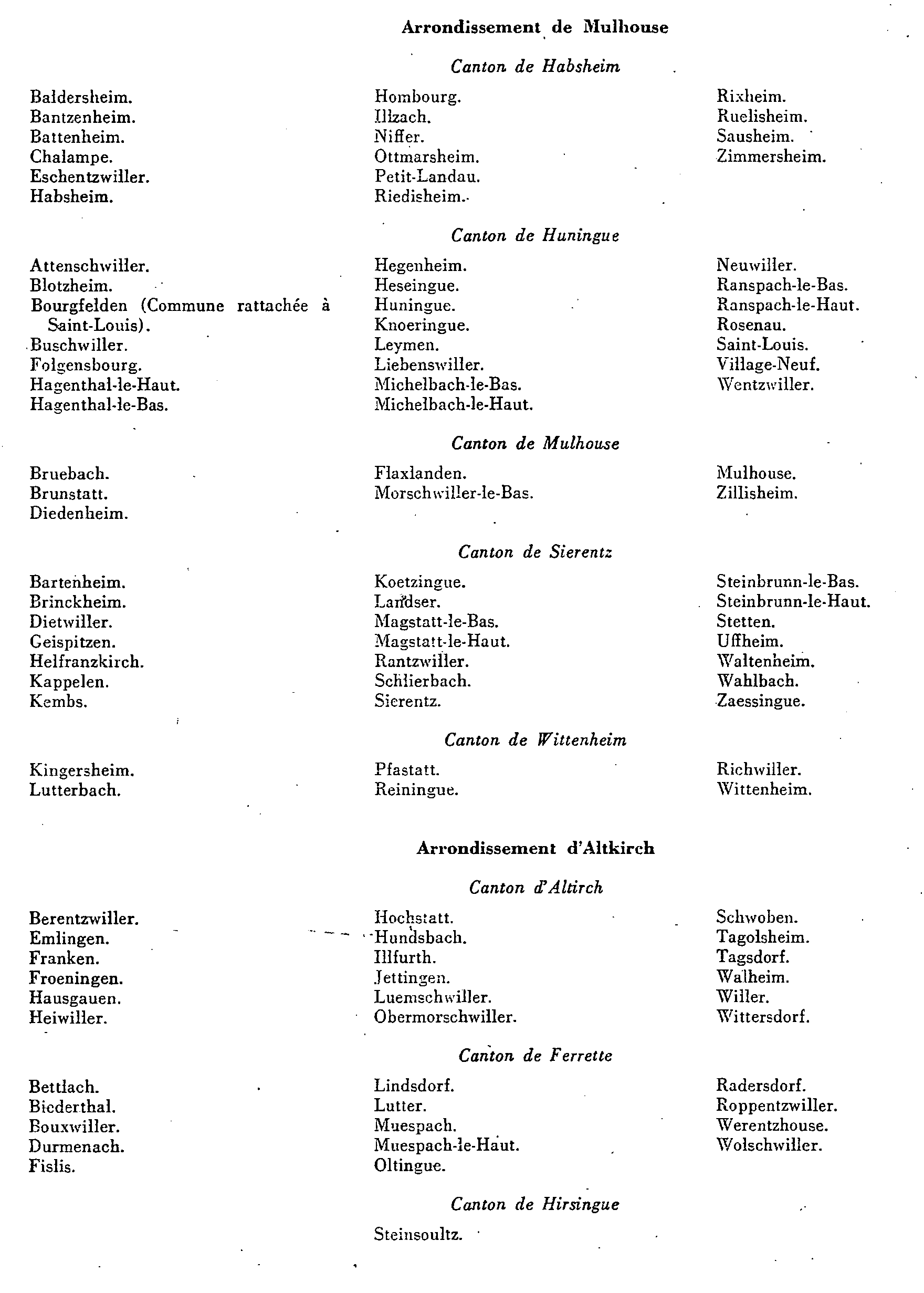

La nouvelle liste des communes françaises et allemandes comprises dans la zone frontalière est annexée à la présente instruction (annexe III). Les modifications y figurant ont pris effet tant du côté allemand que français à compter du 1 er janvier 1979 (imposition des revenus perçus au titre de l'année 1979).

Les salariés qui, en raison de ces modifications, pourraient prétendre, au titre des revenus de l'année 1979, à un dégrèvement de l'impôt français adresseront une réclamation à la direction des Services fiscaux ayant établi l'imposition contestée. Un dégrèvement leur sera accordé sur justification de l'imposition en République fédérale d'Allemagne des salaires en cause.

annoter : Documentation de base, série 14 AI - Allemagne, B 2382, n os 2 et 6 ; G 213.

ANNEXE I

ANNEXE II

ANNEXE III