B.O.I. N° 215 du 10 novembre 1992

BULLETIN OFFICIEL DES IMPÔTS

14 B-5-92

N° 215 du 10 novembre 1992

14 A.I./9

Note du 27 octobre 1992

Organismes français de placement collectif en valeurs mobilières (O.P.C.V.M.)

Bénéfice de la réduction de l'impôt anticipé suisse

Echange de lettres

NOR : BUD F 92 40009 J

[S.L.F. - Bureau E1]

Dans le cadre de la procédure d'entente prévue au paragraphe 3 de l'article 27 de la convention fiscale franco-suisse du 9 septembre 1966, les autorités compétentes française et helvétique ont convenu de résoudre les difficultés que soulevait l'application des dispositions des articles 11 et 12 de cette convention aux organismes français de placement collectif en valeurs mobilières (OPCVM) dans le cadre d'un échange de lettres des 28 août et 10 septembre 1992 dont le texte est reproduit ci-après.

Cet échange de lettres permet à ces organismes d'obtenir le remboursement des impôts suisses à la source sur les dividendes ou les intérêts dans les mêmes conditions que les résidents de France. Ce remboursement ne pourra être demandé qu'au prorata des droits des résidents de France actionnaires ou porteurs de parts de tels organismes :

L'expression « résident de France » s'entend au sens de l'article 4 de la convention fiscale franco-suisse déjà citée.

Les dispositions de cet accord s'appliquent à compter de sa conclusion définitive, soit le 10 septembre 1992. Toutefois, l'administration fédérale helvétique s'est engagée, dans l'attente de la mise au point de cet accord, à en faire bénéficier les demandes antérieures à sa conclusion, sans que soit exigée pour elles la présentation de la feuille complémentaire n° 83 a).

Il est précisé que chaque demande ne doit comprendre que des revenus échus au cours de l'exercice au titre duquel l'O.P.C.V.M. fait valoir un droit à remboursement. Par ailleurs, la présentation du dernier rapport d'activité annuel pourra être demandée par les autorités suisses.

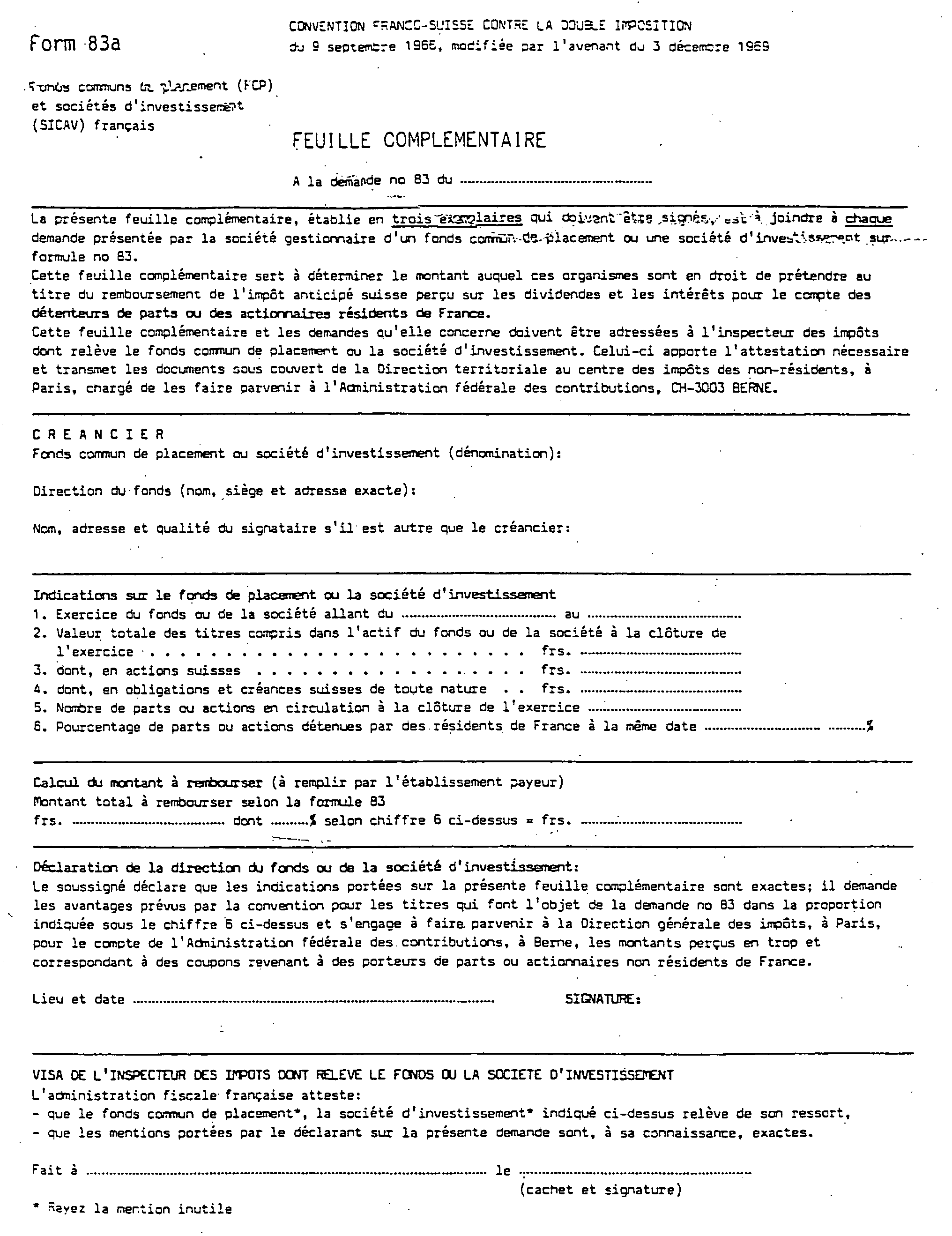

Les formules n° 83 et 83 a) qui devront être utilisées par les OPCVM français seront mises prochainement à leur disposition par le centre des impôts des non-résidents 9, rue d'Uzès 75094 PARIS CEDEX 02.

Le Directeur Chef du Service de la Législation Fiscale

M. TALY

•

TEXTE DE L'ECHANGE DE LETTRES

Paris, le 28 août 1992

Monsieur le Directeur,

Vous m'avez fait part du nombre croissant de demandes de remboursement des impôts suisses à la source présentées par des organismes français de placement collectif en valeurs mobilières (O.P.C.V.M.). Vous avez en conséquence suggéré l'institution d'une procédure particulière destinée à permettre à un O.P.C.V.M. français, fonds commun de placement ou société d'investissement, qui reçoit des dividendes ou des intérêts ayant leur source en Suisse, de demander globalement le bénéfice de la réduction de l'impôt anticipé suisse prévue par les articles 11 et 12 de la convention fiscale franco-suisse du 9 septembre 1966, pour la fraction de ces revenus qui correspond aux droits détenus dans le fonds ou la société par des résidents de France.

Il m'est agréable de vous faire connaître que cette proposition, qui entre dans le cadre des dispositions de l'article 27, paragraphe 3, de la convention fiscale du 9 septembre 1966, recueille mon accord.

En conséquence, je vous propose d'adopter la procédure suivante.

Chaque O.P.C.V.M. français concerné devra, après la clôture de son exercice, présenter une demande sur une formule n° 83 englobant tous les intérêts et les dividendes de source suisse qu'il a encaissés durant cet exercice : il y joindra un imprimé n° 83 a) dûment complété dont le modèle est ci-joint.

Le remboursement des impôts suisses correspondant à ces revenus ne pourra être demandé qu'au prorata des droits des résidents de France actionnaires ou porteurs de parts de ces organismes.

Les demandes seront en premier lieu adressées par les fonds ou sociétés d'investissement à l'inspecteur des impôts français dont ils relèvent. Celui-ci, après vérification, attestera l'imprimé n° 83 a) et fera parvenir cet imprimé et la formule n° 83 au centre des impôts des non résidents à Paris, aux fins de transmission de ces documents à l'administration fédérale des contributions à Berne, dans les conditions habituelles.

Je vous serais très obligé de bien vouloir me faire savoir si cette procédure recueille votre accord.

Je vous prie d'agréer, Monsieur le Directeur, l'expression de ma considération distinguée.

Le Directeur Chef du Service de la Législation Fiscale

M. TALY

Berne, le 10 septembre 1992

Monsieur le Directeur,

Par lettre du 28 août 1992, vous avez bien voulu me faire savoir ce qui suit :

« Vous m'avez fait part du nombre croissant de demandes de remboursement des impôts suisses à la source présentées par des organismes français de placement collectif en valeurs mobilières (O.P.C.V.M.). Vous avez en conséquence suggéré l'instutition d'une procédure particulière destinée à permettre à un O.P.C.V.M. français, fonds commun de placement ou société d'investissement qui reçoit des dividendes ou des intérêts ayant leur source en Suisse, de demander globalement le bénéfice de la réduction de l'impôt anticipé suisse prévue par les articles 11 et 12 de la convention fiscale franco-suisse du 9 septembre 1966, pour la fraction de ces revenus qui correspond aux droits détenus dans le fonds ou la société par des résidents de France.

Il m'est agréable de vous faire connaître que cette proposition, qui entre dans le cadre des dispositions de l'article 27, paragraphe 3, de la convention fiscale du 9 septembre 1966, recueille mon accord.

En conséquence, je vous propose d'adopter la procédure suivante.

Chaque O.P.C.V.M. français concerné devra, après la clôture de son exercice, présenter une demande sur une formule n° 83 englobant tous les intérêts et les dividendes de source suisse qu'il a encaissés durant cet exercice ; il y joindra un imprimé n° 83 a) dûment complété dont le modèle est ci-joint.

Le remboursement des impôts suisses correspondant à ces revenus ne pourra être demandé qu'au prorata des droits des résidents de France actionnaires ou porteurs de parts de ces organismes.

Les demandes seront en premier lieu adressées par les fonds ou sociétés d'investissement à l'inspecteur des impôts français dont ils relèvent. Celui-ci, après vérification, attestera l'imprimé n° 83 a) et fera parvenir cet imprimé et la formule n° 83 au centre des impôts des non résidents à Paris, aux fins de transmission de ces documents à l'administration fédérale des contributions à Berne, dans les conditions habituelles.

Je vous serais très obligé de bien vouloir me faire savoir si cette procédure recueille votre accord. »

En réponse à votre lettre, j'ai l'honneur de vous faire part de mon accord sur cette procédure.

Veuillez agréer, Monsieur le Directeur, l'assurance de ma considération distinguée.

Le Directeur de l'Administration Fédérale des Contributions

D. METZGER