B.O.I. N° 50 du 12 MARS 1997

4. Application de la loi relative à la zone franche de Corse

La loi n° 96.1143 du 26 décembre1996 a institué un dispositif d'exonération d'impôt sur le revenu ou d'impôt sur les sociétés, pendant une période de 60 mois, des bénéfices provenant des activités industrielles, commerciales et artisanales au sens de l'article 34 du CGI, ou des activités agricoles au sens de l'article 63 du CGI. Le contribuable doit disposer en Corse des moyens d'exploitation lui permettant d'y exercer son activité d'une manière autonome. Le montant du bénéfice exonéré ne peut excéder 400 000 F par période de 12 mois.

Ne peuvent, notamment, bénéficier de l'exonération les produits ne provenant pas d'une activité exercée en Corse, les subventions, les libéralités, les abandons de créances et les produits sans rapport direct avec l'activité de l'entreprise.

Ce dispositif est applicable, du 1 er janvier 1997 au 31 décembre 2001, aux créations et extensions d'entreprises et aux activités existantes (44 deciès, zone franche Corse).

Les entreprises soumises à l'IS cocheront sur la déclaration (N° 2065) la case cadre B - 3 - « entreprises nouvelles ou implantées en zones d'entreprise », (44 deciès, zone franche Corse).

Les entreprises soumises à l'IR (BIC) cocheront sur la déclaration (N° 2031) la case cadre B - 6 - « entreprises nouvelles ou implantées en zones franches ».

Les entreprises soumises au régime du bénéfice réel indiqueront le montant de l'exonération tableau n° 2058 A, cadre II déductions ligne ØV et le reporteront sur l'imprimé n° 2065 (cadre B - 3) ou n° 2031 (cadre B - 6), selon le cas.

Les entreprises soumises au régime du bénéfice réel simplifié indiqueront le montant de l'exonération tableau n° 2033 B, ligne 342, et le reporteront dans les mêmes conditions que ci-dessus.

5. Modifications diverses

- Cotisations sociales

Pour les entreprises soumises à l'IR (BIC), il conviendra d'indiquer sur la déclaration n° 2031, cadre G divers, le montant des cotisations sociales obligatoires et des cotisations sociales facultatives.

- Crédit d'impôt

Sur la déclaration n° 2065, cadre C - 4 crédit d'impôt, un cartouche a été créé pour les « autres imputations ». Il s'agit :

. du prélèvement de 50 % sur certains profits immobiliers réalisés par les personnes morales n'ayant pas d'établissement en France (art. 244 bis du CGI) ;

. du prélèvement d'un tiers sur certaines plus-values immobilières réalisées par les sociétés ou organismes dont le siège est situé hors de France (art. 244 bis A du CGI) ;

. de la retenue à la source sur certaines sommes versées à des sociétés n'ayant pas d'installation professionnelle en France (art. 182 B du CGI) ;

. du crédit d'impôt en faveur des entreprises créées dans les zones d'investissement privilégié des départements du Nord et du Pas-de-Calais (art. 220 septiès du CGI) ;

- Visa des experts-comptables

Les déclarations n os 2031 et 2065 peuvent être signées par les membres de l'ordre des experts-comptables.

Les entreprises qui adhérent à T.D.F.C. (adhésion globale) doivent mentionner le nom de l'expert-comptable et du cabinet comptable, ainsi que le n° SIRET du cabinet.

II. Autres déclarations

1. Déclaration 2069 A - crédit impôt recherche

La loi de finances rectificative de 1995 a prolongé le dispositif du crédit d'impôt recherche en accroissement pour la période 1996-1998.

Cette option peut être exercée par les entreprises qui :

- ont fait application du crédit d'impôt recherche au titre de l'année 1995,

- ou se sont créées au cours de l'année 1996,

- ou ont exposé des dépenses de recherche pour la première fois au cours de l'année 1996,

- ou n'ont jamais bénéficié du régime auparavant.

L'excédent de crédit d'impôt, après imputation sur l'IR ou l'IS de l'année, est imputable sur l'impôt des 3 années suivantes et éventuellement restitué à l'issue de cette période (sauf pour les entreprises nouvelles, pour lesquelles il est restituable immédiatement).

Pour permettre le suivi de cette imputation, les entreprises doivent déposer l'état de suivi n° 2069 bis avec leur bordereau-avis de versement de l'IS. Cet état doit être joint pour chaque déclaration dont la case NC a été remplie.

Cet état doit également être souscrit pour les entreprises soumises à l'IR (BIC) lorsque le crédit d'impôt n'a pas été imputé en totalité la première année.

2. Déclaration 2068 - crédit impôt formation

L'article 79 de la loi n° 96.314 du 12 avril 1996 a modifié la base de calcul du crédit d'impôt formation en excluant les dépenses relatives au recrutement d'apprentis à compter du 1 er janvier 1995.

Les salaires à prendre en compte pour déterminer le coefficient de revalorisation des dépenses de 1995, sont les salaires servant de base aux cotisations de sécurité sociale.

3. Déclaration 2066 - imputation des crédits d'impôt sur l'impôt sur les sociétés en application des conventions internationales

La notice a été modifiée pour tenir compte de la signature de nouvelles conventions ou d'avenants aux conventions avec l'Afrique du Sud, la Bolivie, la Côte-d'lvoire, les Emirats Arabes Unis, les Etats Unis d'Amérique et le Koweït.

III. Liasse groupe

Les scissions sont donc désormais, au regard du régime fiscal des groupes, traitées comme les fusions.

Ces dispositions s'appliquent aux opérations de scission intervenues à compter du 1er avril 1996.

Le tableau n° 2058 ES a été aménagé en conséquence.

Le décret n° 97-116 du 10 février1997 pris en application de ce texte prévoit que la société mère devra joindre à la déclaration de résultat d'ensemble du groupe un document indiquant les sociétés du groupe relevant des dispositions de l'article 44 octiés du code général des impôts, comportant les éléments nécessaires au calcul de la fraction du bénéfice et de la plus-value nette à long terme d'ensemble exonérés en application du III de l'article 44 octiès précité (obligation codifiée à l'article 46 quater-O ZL alinéa 8 de l'annexe III au code général des impôts).

IV. Déclarations de résultats et annexes BNC

Les déclarations n os 2035 et 2037 ont été aménagées de manière à distinguer les cotisations sociales obligatoires et facultatives de l'exploitant et de son conjoint collaborateur.

Il convient désormais de faire apparaître les sommes correspondantes aux rubriques nouvellement créées :

V. Déclarations de résultats et annexes BA

Les déclarations n os 2139 N, 2139 bis N, 2139 ter N, 2143 N ainsi que les annexes 2139 AN, 2139 BN et 2144 N à 2152 bis N sont désormais codifiées n os 2139, 2139 bis, 2139 ter, 2143, 2139 A, 2139 B et 2144 à 2152 bis.

VI. Déclarations de plus-values sur les cessions de valeurs mobilières

Les dispositions législatives relatives aux déclarations n os 2074 S et 2074 sont commentées dans les instructions des 13 juin 1996 (BOI 5 G-6-96) et 27 janvier 1997 (BOI 5 G-4-97).

VII. Déclaration des opérations d'abattage

L'arrêté du 3 octobre 1996 (JO du 6 octobre) a modifié les tarifs des redevances sanitaires d'abattage et de découpage visés aux articles 302 bis N et 302 bis S du code général des impôts. Il a institué, pour les porcins, un tarif différent selon que le poids de chaque carcasse est inférieur ou égal à 25 kilogrammes.

L'arrêté du 28 décembre 1996 (JO du 29 décembre) a fixé le montant de la taxe parafiscale sur les viandes perçues au profit de l'Association Nationale pour le Développement Agricole et a instauré pour les produits de l'aviculture un tarif différent selon qu'il s'agit de produits labellisés ou non.

La déclaration modèle n° 3490 a été modifiée en conséquence.

VIII. Annexe à la déclaration de Taxe sur la Valeur Ajoutée et taxes assimilées

La taxe sur l'habillement et la taxe du textile et de la maille sont recouvrées depuis janvier 1996 par le Comité de Développement et de Promotion du textile et de la maille (décrets n os 96-81 et 96-82 du 24.01.1996).

La taxe sur les betteraves n'a pas été reconduite pour 1996.

Le décret n° 96-148 du 22 février 1996 a institué jusqu'au 31 décembre 2000 une taxe parafiscale sur les produits de l'horlogerie, de la bijouterie, de la joaillerie et de l'orfèvrerie. (BOI 3 Q-4-96).

L'article 1 er de la loi n° 96-1139 du 26 décembre 1996 relative à la collecte et à l'élimination des cadavres d'animaux et des déchets d'abattoirs a institué une taxe sur les achats de viandes.

Les déclarations intégrant ces modifications seront éditées au cours du premier semestre 1997.

Pour chaque taxe, la référence au texte institutif sera désormais mentionnée pour une meilleure information des contribuables.

C. UTILISATION DES IMPRIMES

I. Principes

D'une manière générale, les résultats des exercices clos en 1996 doivent être déclarés sur des imprimés portant le millésime « 1997 », sauf en ce qui concerne les sociétés passibles de l'IS ayant clos leur exercice en cours d'année qui déposent des imprimés portant le millésime « 1996 », et, par mesure d'assouplissement, dans les cas évoqués ci-après.

II. Mesures d'assouplissement

1. Cession - cessation

En cas de cession ou de cessation de leurs activités en 1996, les entreprises tenues d'accomplir leurs obligations déclaratives dans le délai prévu à l'article 201 du CGI, utilisent les imprimés disponibles dans les services à la date de l'événement.

2. Entreprises soumises à l'IR (BIC)

En cas de clôture de l'exercice en cours d'année 1996, les adhérents de centres de gestion agréés, tenus de communiquer rapidement leurs résultats au centre, peuvent utiliser les imprimés « millésime 1996 » pour remplir leurs obligations déclaratives.

Toutefois, ces entreprises sont tenues au dépôt d'une déclaration rectificative lorsque les dispositions de la loi de finances ont modifié les obligations déclaratives ou la détermination de leur résultat.

D. DECLARATIONS ANNUELLES DES ENTREPRISES

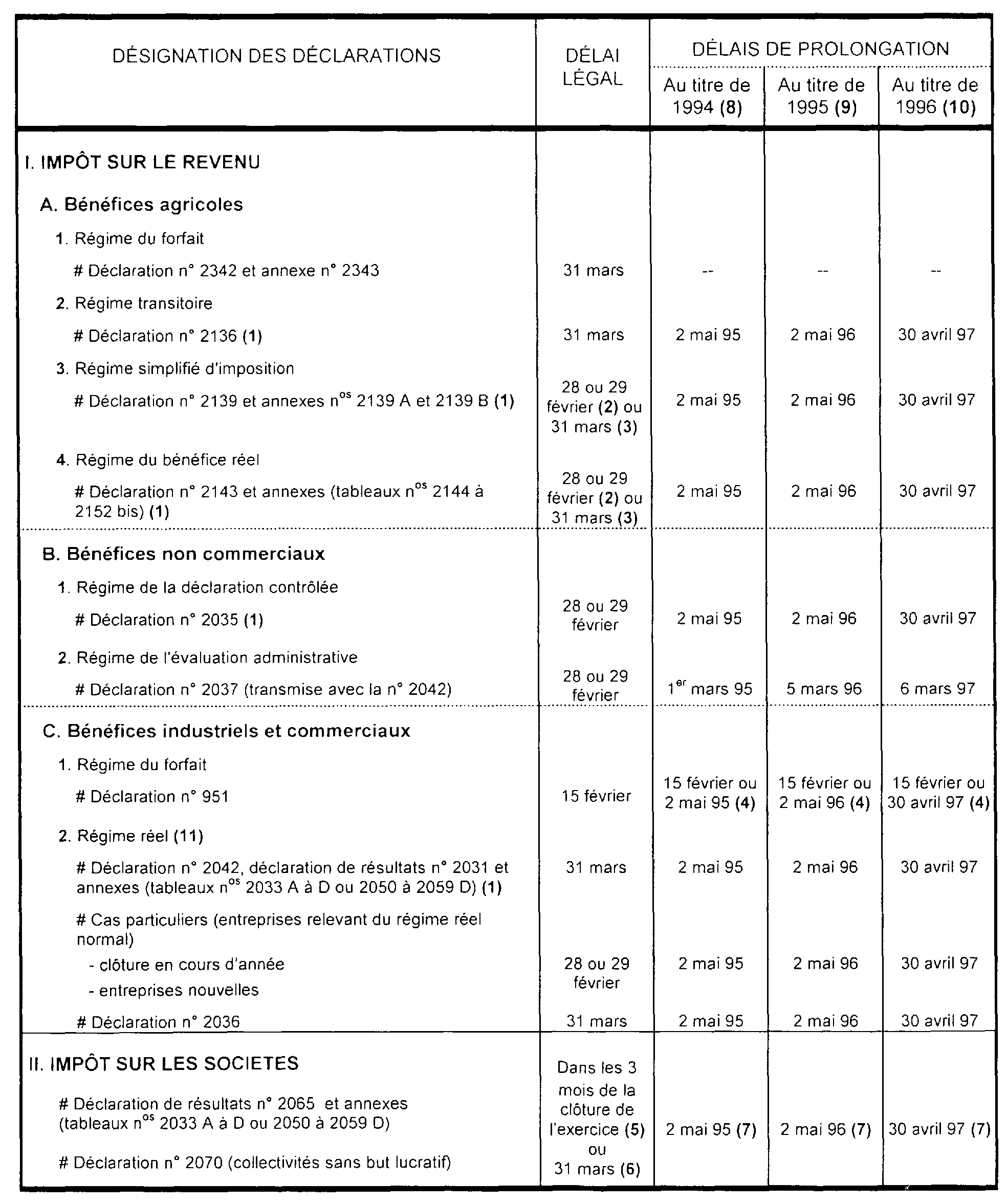

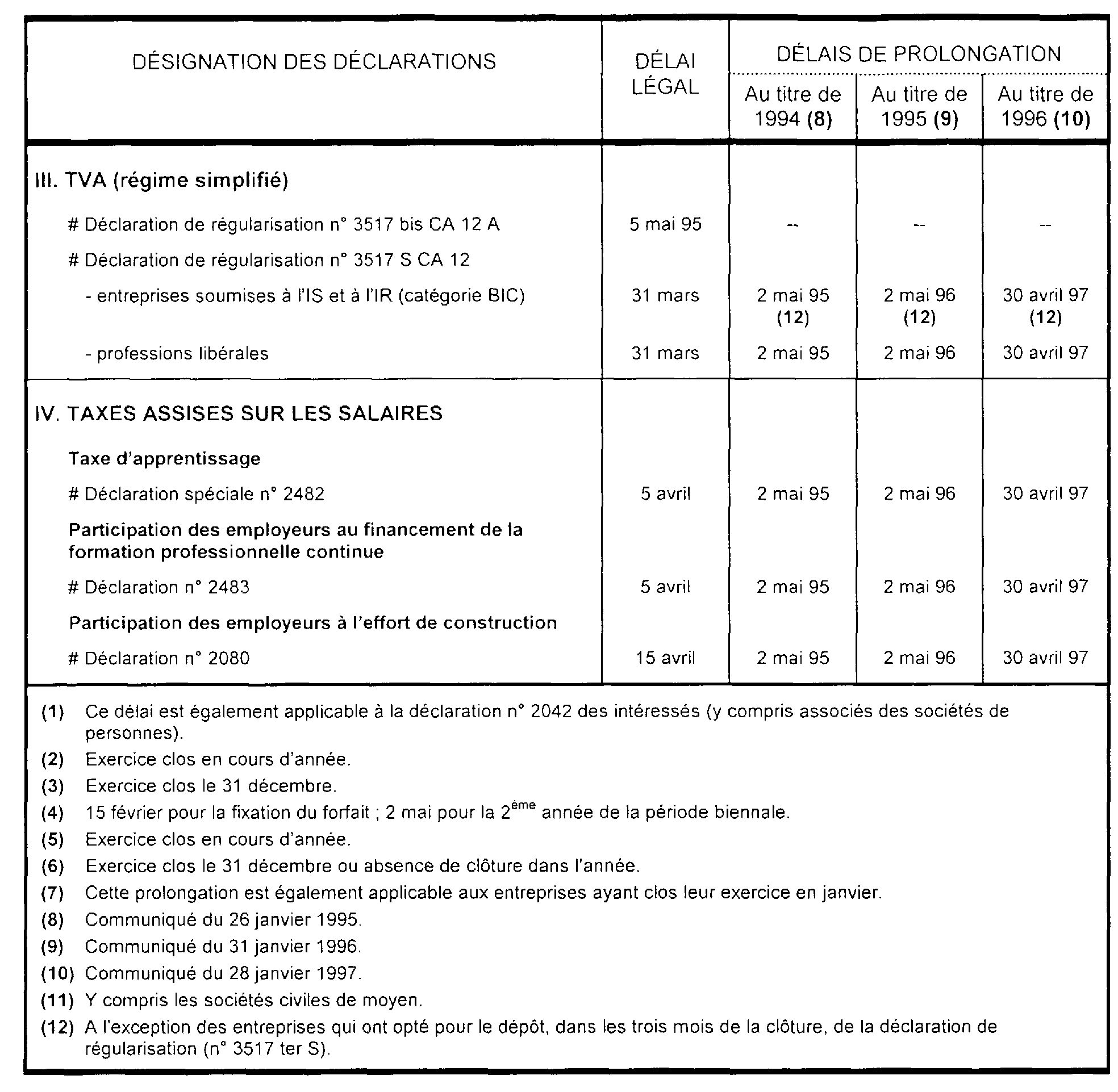

Le calendrier de souscription des déclarations de résultats des entreprises industrielles, commerciales, artisanales ou agricoles et des professions libérales figure en annexe I.

Le Sous-Directeur

Pierre DEBLOCK

•

ANNEXE I

DATES DE SOUSCRIPTION DES PRINCIPALES DECLARATIONS

1 à l'exclusion des sociétés à capital variable et de celles mentionnées à l'article 238 bis HE.