B.O.I. N° 80 du 29 AVRIL 1999

CHAPITRE TROISIEME

DISPOSITIONS COMMUNES

SECTION 1

Souscription des dépôts en euros ou en francs

En ce qui concerne la monnaie de souscription des documents déposés via TDFC, il a été posé dans les modalités techniques d'échanges le principe suivant lequel les dépôts réalisés sans la mention d'une monnaie de souscription (franc ou euro) pour les exercices clos à compter de l'année 1999 seraient rejetés. Un code rejet spécifique (R 9) identifie les dépôts non conformes au plan de l'unité monétaire de souscription.

SECTION 2

Dépôts rectificatifs

Dans le cadre de TDFC, un document est qualifié de rectificatif s'il fait suite à un document de même nature comportant la même date de clôture et accepté par TDFC.

La rectification par l'entreprise des données des documents TDFC est assimilée à la procédure des déclarations rectificatives sur support papier.

SECTION 3

Accusé de réception à destination du contribuable

Le CRI de Nevers émet un accusé de réception à destination des contribuables lorsque ces derniers en ont fait expressément la demande (indicateur coché dans le fichier). Cette demande est ponctuelle et ne vaut que pour le dépôt en cours.

Depuis la campagne 1996, cet accusé de réception liste les seuls documents déposés et acceptés techniquement par le CRI de Nevers. Il contient par ailleurs le " numéro de certificat " , identifiant nécessaire à la mise en oeuvre de la procédure de rejeu.

SECTION 4

Incidences sur l'envoi des déclarations de résultat

Les contribuables qui transmettent la déclaration de résultat et toutes ses annexes au moyen de la procédure TDFC ne sont plus destinataires l'année suivante des documents envoyés par l'administration.

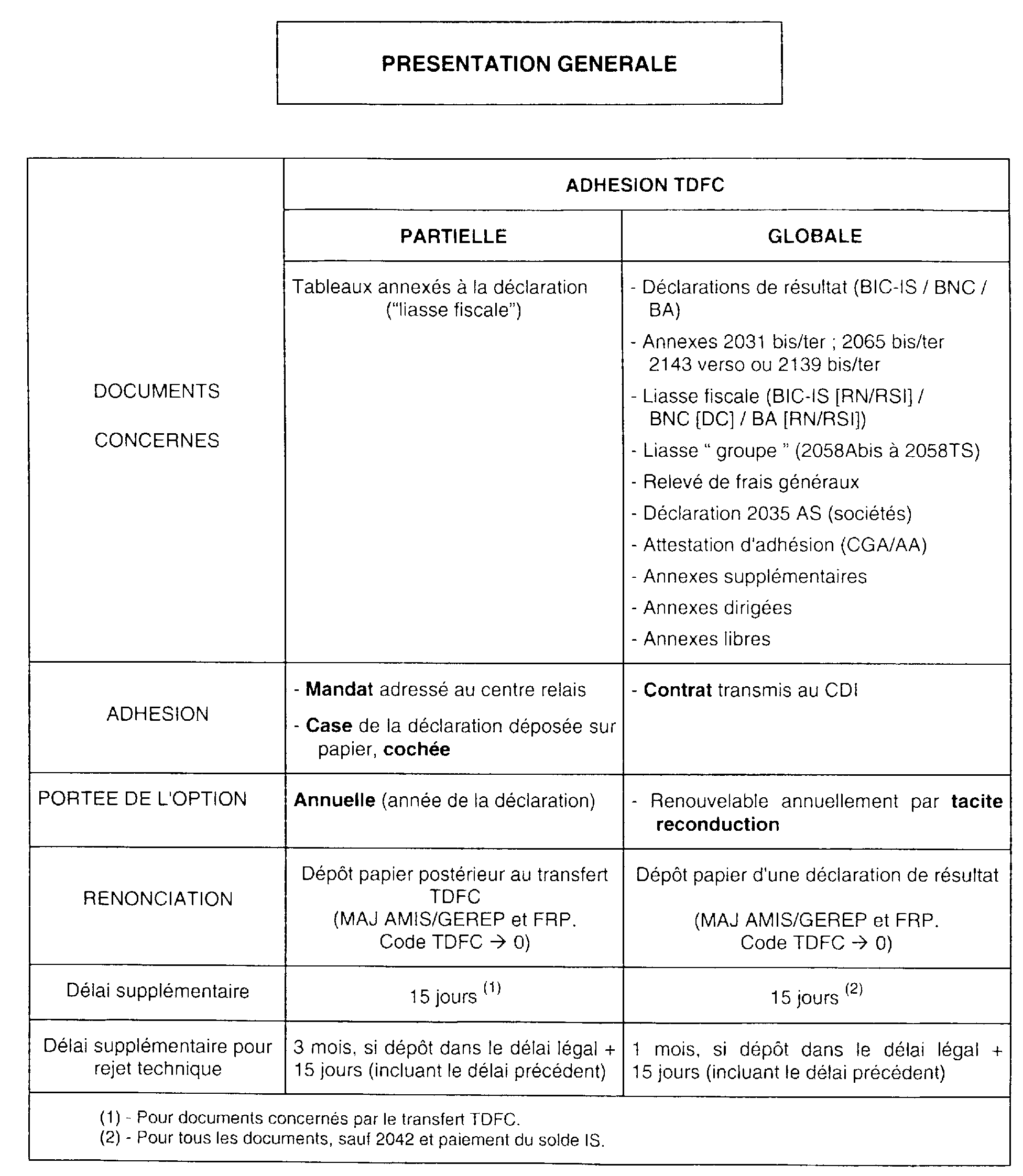

En revanche, ceux qui transmettent exclusivement la liasse fiscale par TDFC continuent de recevoir leur déclaration de résultat sans les tableaux annexes.

SECTION 5

Démarche pour devenir centre relais

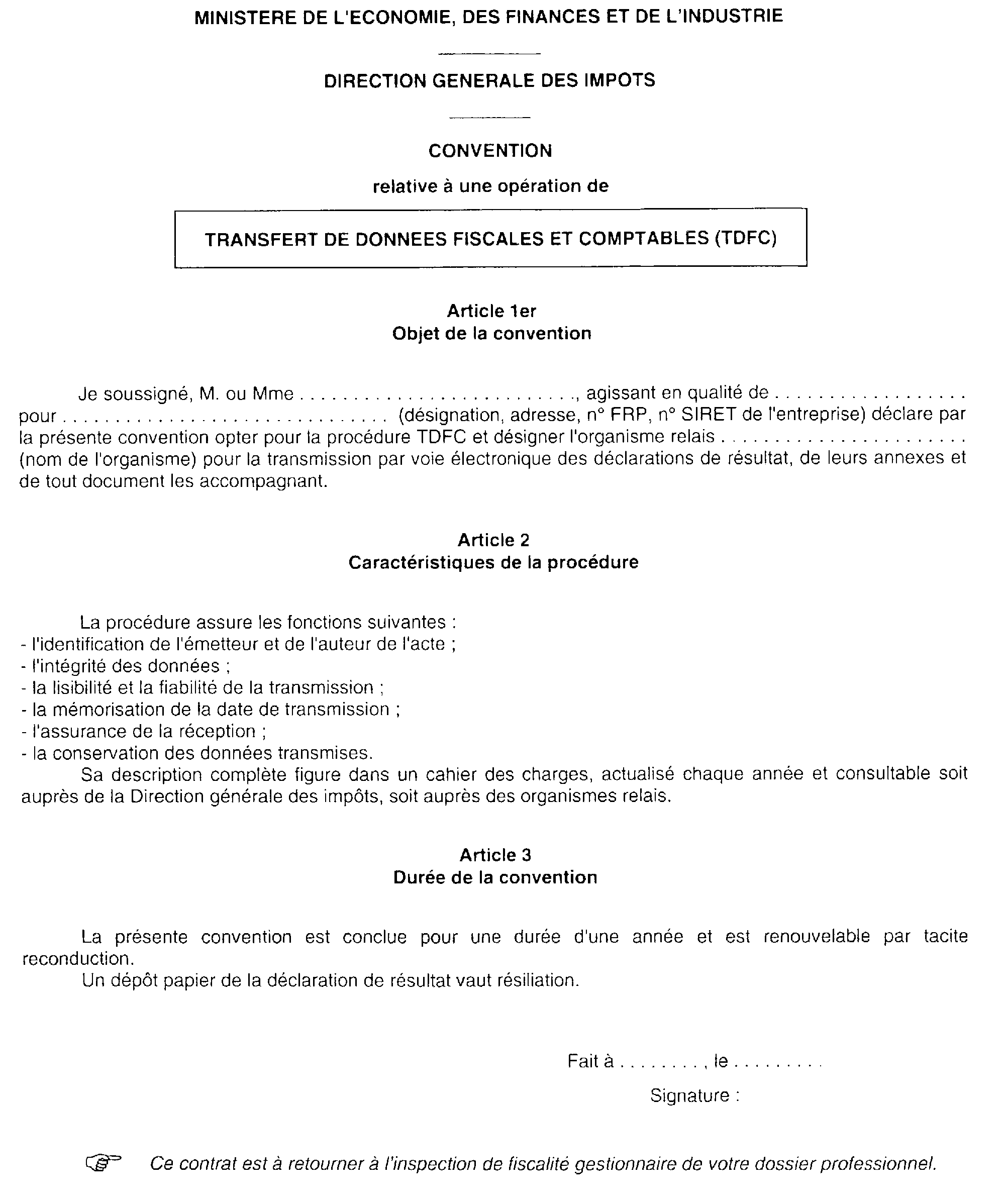

Toute personne qui a conclu avec la Direction générale des impôts une convention conforme au modèle défini par l'arrêté TDFC du Ministre du Budget en date du 20 mars 1995 est habilitée organisme " Relais TDFC " .

Les organismes souhaitant devenir des relais TDFC doivent adresser une demande d'habilitation à la direction régionale des impôts dont ils dépendent.

Cette demande d'habilitation, qui ne revêt aucun formalisme particulier, doit comporter deux volets :

- une description des activités de l'organisme demandeur ;

- une présentation des moyens techniques qui seront mis en oeuvre pour les transmissions TDFC.

La convention « DGI - ORGANISME RELAIS » précitée doit être remplie et signée par le demandeur et transmise en double exemplaire au Directeur régional des impôts de rattachement, qui instruit la demande. Des compléments d'information peuvent être demandés au candidat relais.

A l'issue de l'instruction, l'organisme demandeur est informé, dans les meilleurs délais, selon les cas :

- de l'acceptation de sa candidature par le retour de la convention signée par le Directeur régional ;

- du refus de l'habilitation par lettre simple.

La convention, valable un an, est renouvelable par tacite reconduction.

Des précisions complémentaires et ce document sont disponibles dans le cahier des charges annuel.

•

Dans chaque direction des services fiscaux (par département) et chaque direction régionale des impôts, un correspondant TDFC peut fournir toutes les informations nécessaires sur la procédure. Le site internet du ministère de l'Economie, des Finances et de l'Industrie diffuse par ailleurs des informations à l'adresse suivante : http : // www.finances.gouv.fr/a_votre_service/informations_pratiques/fiscalité/tdfc/

Le Sous-Directeur,

H. DEPEYRE

•

ANNEXE I

ANNEXE II

I - L'ATTESTATION D'ADHESION

IDENTIFICATION DE L'ORGANISME AGREE :

- dénomination

- adresse

- N° SIRET

- N° d'agrément

NUMERO D'ORDRE DE L'ATTESTATION :

IDENTIFICATION DE L'ADHERENT :

- nom

- profession

- lieu d'exercice

- N° SIRET

- date d'adhésion

- date de fin d'adhésion

- date de clôture de l'exercice

- zone de texte libre

VISA DE L'EXPERT-COMPTABLE :

- obligatoire (oui/non)

- porté sur la déclaration (oui/non)

II - LE VISA DE L'EXPERT COMPTABLE

- nom de l'expert-comptable

- nom du cabinet d'expertise comptable

- N° SIRET du cabinet d'expert-comptable

ANNEXE III

MODELE DE CONTRAT D'ADHESION SOUSCRIT PAR LE CONTRIBUABLE

1 - 346 organismes relais étaient habilités au 1er janvier 1999.

2 - La mise au format TDFC implique que le relais procède, le cas échéant, à la dématérialisation des informations dans le respect du cahier des charges établi chaque année.

3 - Il s'agit soit de la date légale de dépôt telle qu'elle est précisée dans le Code général des impôts. soit de la date fixée annuellement par décision ministérielle.

4 - La procédure TDFC étant basée sur le volontariat, certains centres relais peuvent choisir de ne pas acquérir le système de sécurisation et de ne transmettre que des liasses fiscales. Par ailleurs, les relais équipés pour la transmission globale peuvent aussi mettre en oeuvre la procédure partielle pour leur clientèle adhérant partiellement à TDFC.

5 - Les attestations délivrées par les tiers ne peuvent, pour des raisons de signature, être transmises par le biais de TDFC. Elles doivent être déposées, sur support papier, auprès du Centre des Impôts de compétence. En effet, l'organisme relais ne peut certifier que les données normalement signées par le contribuable en procédure papier, en vertu du mandat de dépôt donné par celui-ci.

6 - Cf. BOI 5 J-1-96 .