B.O.I. N° 171 du 25 SEPTEMBRE 2001

SECTION 3

Les contrôles de transmission des données

A. DANS LA PROCÉDURE EFI

141.Les certificats présentés au moment de l'authentification du déclarant sont contrôlés (non révocation, durée de validité, référencement...). Les conséquences de ces contrôles peuvent être le refus d'accès à l'espace adhérent et l'impossibilité de télédéclarer.

Les données saisies sont contrôlées en ligne. La correction des anomalies est obligatoire, elle garantit, la cohérence des données déclarées. Seules des données valides peuvent être signées par les redevables.

La signature des éléments déclaratifs et de paiement est vérifiée. Toute détection de modification de signature (non intégrité) entraîne un rejet de la déclaration. Dans ce cas, il n'y a pas délivrance de CDEP et le redevable devra recommencer l'opération.

B. DANS LA PROCÉDURE EDI

142.Quatre niveaux de contrôles sont réalisés successivement à la réception des dépôts EDI :

- Contrôles de lisibilité des informations reçues ;

- Contrôles de sécurisation visant à vérifier l'authentification et l'intégrité des informations ;

- Contrôles syntaxiques permettant la formulation correcte de l'information dans le format EDIFACT attendu ;

- Contrôles d'intégrabilité dans les systèmes de gestion de la DGI permettant de s'assurer de la nature de l'information transmise.

Le rejet du dépôt peut être partiel (télédéclaration seule ou télérèglement seul) ou global (télédéclaration et télépaiement).

Les spécifications de ces contrôles et leurs conséquences sont décrites dans le cahier des charges annuel EDI-TVA. Le déclarant doit contacter son partenaire EDI pour toute information relative à ces traitements.

•

Pour des informations complémentaires sur TéléTVA, un correspondant téléprocédures est à la disposition du public dans chaque direction des services fiscaux.

Le site Internet du Ministère de l'Économie, des Finances et de l'Industrie diffuse par ailleurs des informations à l'adresse suivante :www.minefi.gouv.fr rubrique Téléprocédure TVA

Un service d'assistance téléphonique est mis à la disposition :

- des adhérents à la procédure EFI : n° indigo 08.20.00.08.82 du lundi au vendredi de 9h à 20h - mèl = aideteletva@francetelecom.com

- des partenaires EDI : 08.88.41.56.00 du lundi au vendredi de 8h à 18h - mèl = teleprocedures.csistrasbourg @dgi.finances.gouv.fr

Le Sous-directeur

Gilles Grapinet

•

ANNEXE I.

L'ENVIRONNEMENT JURIDIQUE

1 - LA BASE LÉGALE

• Les articles du Code Général des Impôts suivants :

- article 1649 quater B quater III : « A compter du 1 er mai 2001, les déclarations de taxe sur la valeur ajoutée et leurs annexes, ainsi que celles des taxes assimilées aux taxes sur le chiffre d'affaires sont souscrites par voie électronique, lorsque le chiffre d'affaires ou les recettes réalisées par le redevable au titre de l'exercice précédent est supérieur à 100 millions de francs hors taxes. (...). »

- article 1695 quater : « A compter du 1 er mai 2001, par dérogation aux dispositions de l'article 1695 ter, les redevables acquittent la taxe sur la valeur ajoutée ainsi que les taxes assimilées aux taxes sur le chiffre d'affaires par télérèglement lorsque leur chiffre d'affaires ou leurs recettes réalisés au titre de l'exercice précédent est supérieur à 100 millions de francs hors taxes. (...).

La disposition prévue à l'alinéa précédent s'applique aux entreprises dont le chiffre d'affaires réalisé au titre de l'exercice précédent est supérieur à 100 millions de francs (15 244 902 euros) hors taxes. »

- article 1740 undecies : « La méconnaissance de l'obligation prévue à l'article 1649 quater B quater entraîne l'application d'une majoration de 0,2 % du montant des droits correspondant à la déclaration déposée suivant un autre procédé. ».

- article 1788 quinquies : « Le non-respect de l'obligation définie aux articles 1695 ter et 1695 quater entraîne l'application d'une majoration de 0,2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement ».

• L'article 4-1 de la loi N° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle, codifié à l'article 1649 quater B bis du Code Général des Impôts, fixe un cadre général à la transmission électronique des déclarations aux administrations par les entreprises.

• La loi de réglementation des télécommunications du 26 juillet 1996 définit le cadre général de la mise en place de la cryptologie.

• La loi n° 2000-230 du 13 mars 2000 sur le droit de la preuve et la signature électronique confère à l'écrit sur support électronique la même force probante qu'à l'écrit sur support papier, sous réserve de son établissement et de sa conservation dans des conditions de nature à en garantir l'intégrité et l'identification fiable du signataire.

• L'ordonnance n°2000-916 du 19 septembre 2000 qui porte adaptation de la valeur en euro de certains montants exprimés en franc dans les textes législatifs.

2 - LE DISPOSITIF RÉGLEMENTAIRE

• La circulaire de l'Association Française des Banques (AFB) n° 97/193 du 7 mai 1997 mise en place à l'issue de l'unification du Titre Electronique de Paiement (TEP) et du TéléTIP décrit les spécifications et modalités de mise en oeuvre des télérèglements de type A et B.

• Le décret n° 2000-1036 du 23 octobre 2000 fixant le cadre général de la transmission des déclarations professionnelles, de leurs annexes et de tout document les accompagnant par voie électronique à la DGI.

• L'arrêté du 23 octobre 2000 portant convention type relative aux opérations de transfert de données fiscales effectuées par des partenaires EDI.

• Le décret no 2001-272 du 30 mars 2001 pris pour l'application de l'article 1316-4 du code civil et relatif à la signature électronique

• L'arrêté du 4 juillet 2001 fixant les dispositions générales concernant la téléprocédure en matière de taxe sur la valeur ajoutée et taxes assimilées.

3- INSTRUCTION ADMINISTRATIVE

• Instruction du 21 décembre 2000, publiée au bulletin officiel des impôts n°230 du 28 décembre 2000 sous la référence 13 K-11-00 .

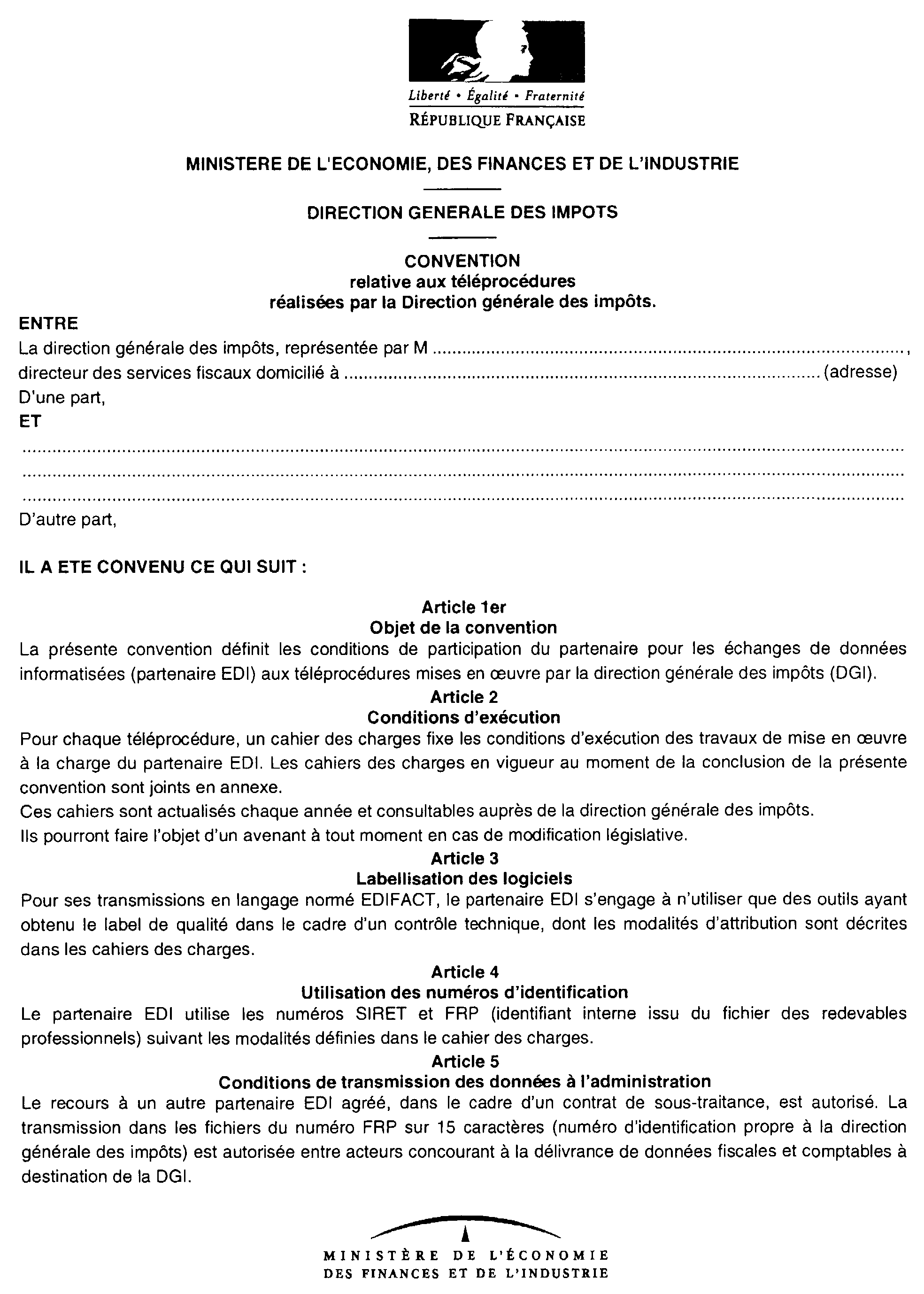

ANNEXE II

: CONVENTION PARTENAIRE EDI

Annexe III

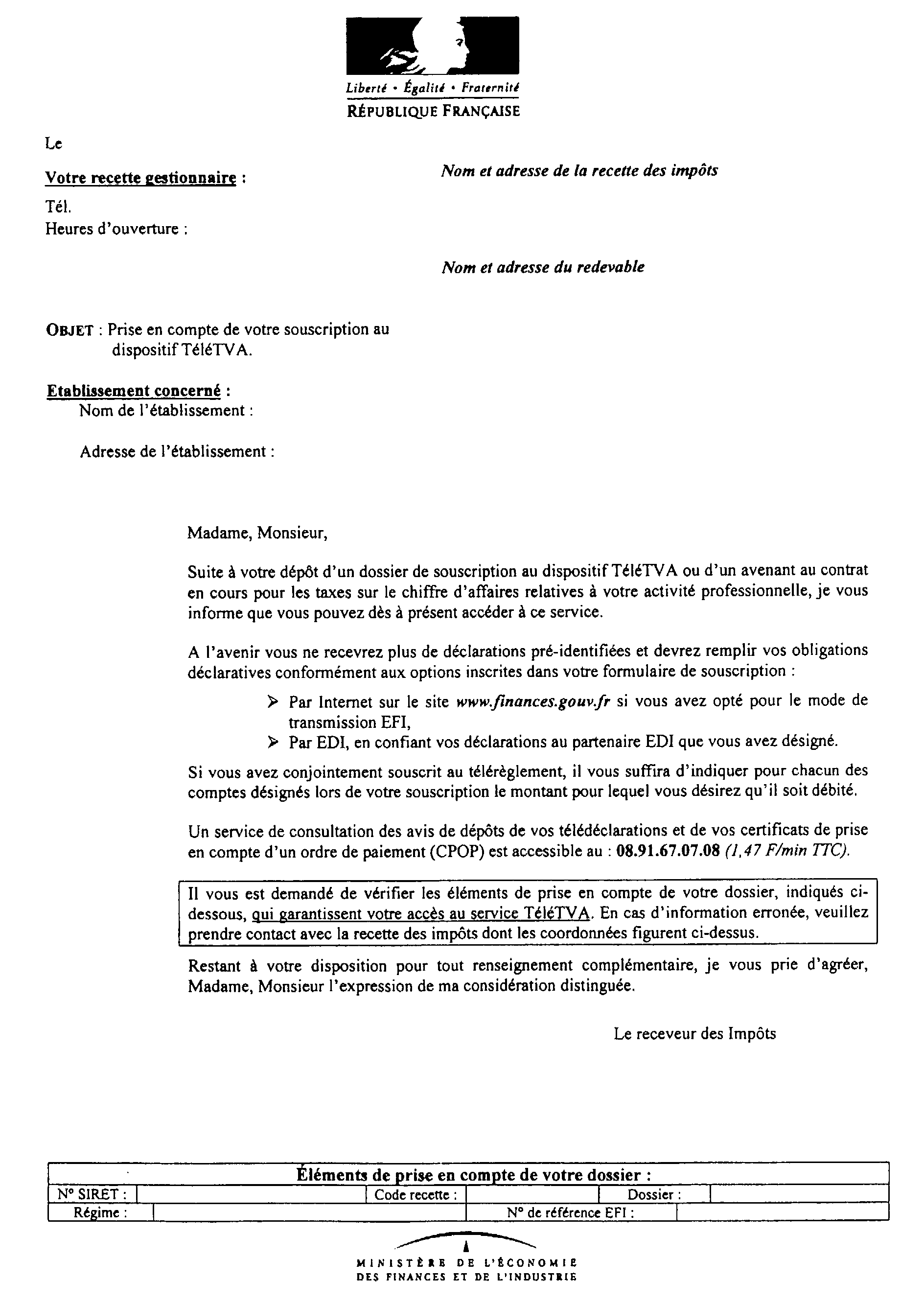

: MODELE DE LETTRE DE PRISE EN COMPTE

DE LA SOUSCRIPTION

1 Missions spécifiques de l'institut d'émission des départements d'Outre-mer (I.E.DOM)

2 Sur la notion d'exercice précédent, se rapporter au BOI 13 K-11-00 N°230 du 28 décembre 2000.

3 Déclarations EDI qui ont satisfait aux deux premiers niveaux de contrôles (cf. n° 142 ).

4 RIB : Relevé d'identité bancaire, RIP : Relevé d'identité postal, RICE : Relevé d'identité caisse d'épargne

5 Que ce changement soit à l'initiative de redevable ou consécutif à une nouvelle numérotation ou domiciliation effectuée par la banque.

6 Le numéro FRP est composé de 13 caractères numériques et correspond au numéro de la recette (7caractères) et au numéro de dossier (6 caractères). Ces références figurent sur la déclaration de TVA dans le cadre relatif à l'identification. Ce numéro doit être porté sur le formulaire de souscription.

7 Le redevable doit au moins cocher la case « pas de paiement ».