B.O.I. N° 25 du 9 FEVRIER 2004

Annexe 2

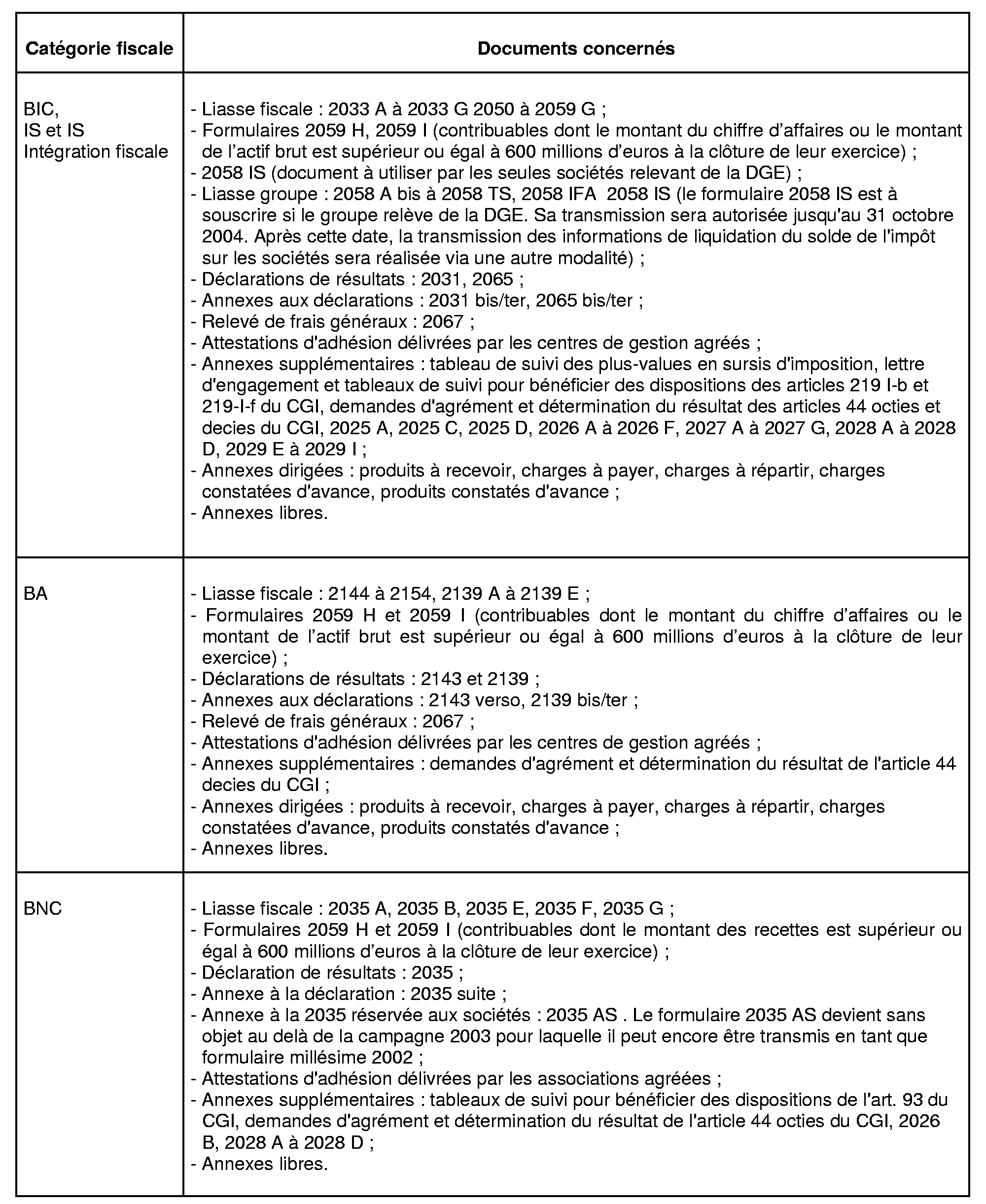

FORMULAIRES COMPRIS DANS LE CHAMP D'APPLICATION DE TDFC

Les données portées sur les formulaires suivants peuvent être transmises par TDFC :

FORMULAIRES DEVANT ETRE TRANSMIS 11 PAR TDFC PAR LES ENTREPRISES RELEVANT DE L'OBLIGATION GENERALE DE TELEDECLARER LEURS RESULTATS (Art. 1649 quater B quater du CGI 1 er alinéa )

- déclaration de résultats n° 2065 et annexes n os 2065 bis et 2065 ter ;

- tableaux n os 2050 à 2059 G ;

- tableau n° 2067 ;

- tableaux supplémentaires visés à l'article 38-II de l'annexe III au code général des impôts (répartition du capital social et liste des filiales et participations) ;

- tableaux n os 2058 A bis à 2058 TS de la liasse fiscale relative au régime d'intégration fiscale ;

- annexes supplémentaires selon les modèles prévus dans l'application de Transfert de Données Fiscales et Comptables - TDFC - (relatives notamment au suivi des plus-values en sursis d'imposition, aux produits à recevoir, aux charges à payer, aux charges à répartir, aux charges constatées d'avance, aux produits constatés d'avance, à l'engagement pour bénéficier des dispositions de l'article 219-I b ou de l'article 219 I-f du CGI et à son suivi, ...) ;

- annexes libres, telles que mentions expresses, liste des sociétés membres d'un groupe fiscalement intégré, lettres d'option, exposé de situations particulières, détail de certains postes comptables, comptes rendus d'assemblées générales et mode de calcul de certains ratios ;

- les tableaux 2059 H et I doivent être télétransmis si l'entreprise, bien que n'étant pas encore rattachée à la direction des grandes entreprises, répond aux conditions prévues à l'article 41-00 A de l'annexe III au code général des impôts.

FORMULAIRES DEVANT ETRE TRANSMIS 11 PAR TDFC PAR LES ENTREPRISES RELEVANT DE L'OBLIGATION PROPRE AUX CONTRIBUABLES RATTACHES A LA DGE DE TELEDECLARER LEURS RESULTATS (Art. 1649 quater B quater du CGI 2ème alinéa)

Compte tenu de la diversité des catégories fiscales et des régimes fiscaux dont relèvent les contribuables pris en compte à la DGE, l'ensemble des formulaires dématérialisés dans TDFC peut être transmis par ces derniers.

Les contribuables, quelle que soit la catégorie fiscale (IS, BIC, BA, BNC) dont le montant du chiffre d'affaires ou de l'actif brut est supérieur ou égal à 600 millions d'euros à la clôture de leur exercice, sont astreints au dépôt des formulaires 2059 H « Structure des détentions du capital de la déclarante » et 2059 I « Structure des participations détenues par la déclarante ».

Les sociétés relevant de la DGE sont astreintes au paiement de l'impôt sur les sociétés par voie électronique via l'application SATELIT et au dépôt d'un bordereau avis de liquidation de l'IS dû.

Aussi, à l'usage exclusif des redevables de l'impôt sur les sociétés relevant de la direction des grandes entreprises, le formulaire 2058 IS « bordereau avis de liquidation de l'impôt sur les sociétés » a été intégré dans le champ de la procédure TDFC.

Nota : la transmission du formulaire 2058 IS sera autorisée jusqu'au 31 octobre 2004. Après cette date, la transmission des informations de liquidation du solde de l'impôt sur les sociétés sera réalisée via une autre modalité.

Annexe 3

MODELE DE CONVENTION SOUSCRITE PAR LE PARTENAIRE EDI

Annexe 4

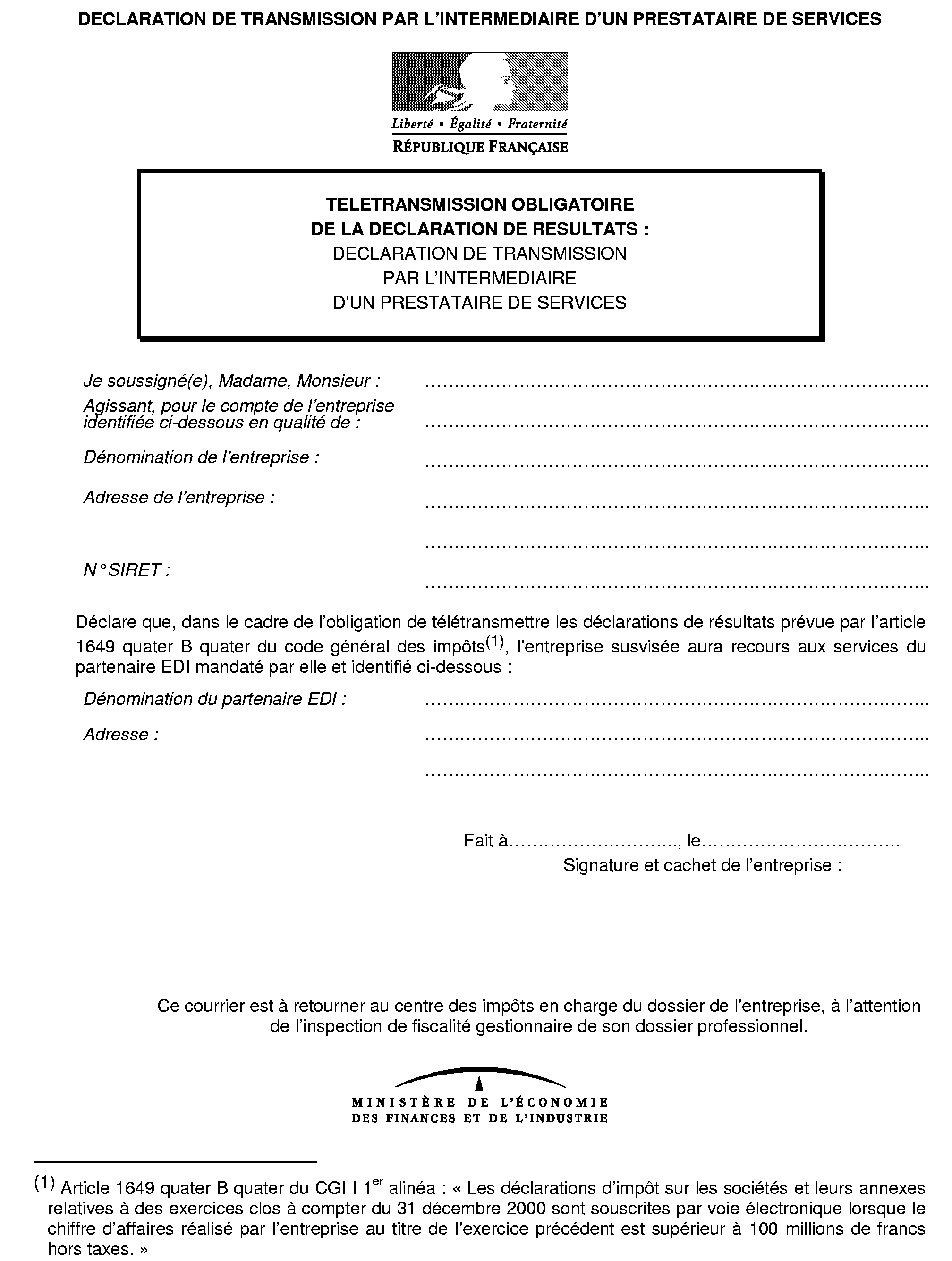

DECLARATION DE TRANSMISSION PAR L'INTERMEDIAIRE D'UN PRESTATAIRE DE SERVICES

Annexe 5

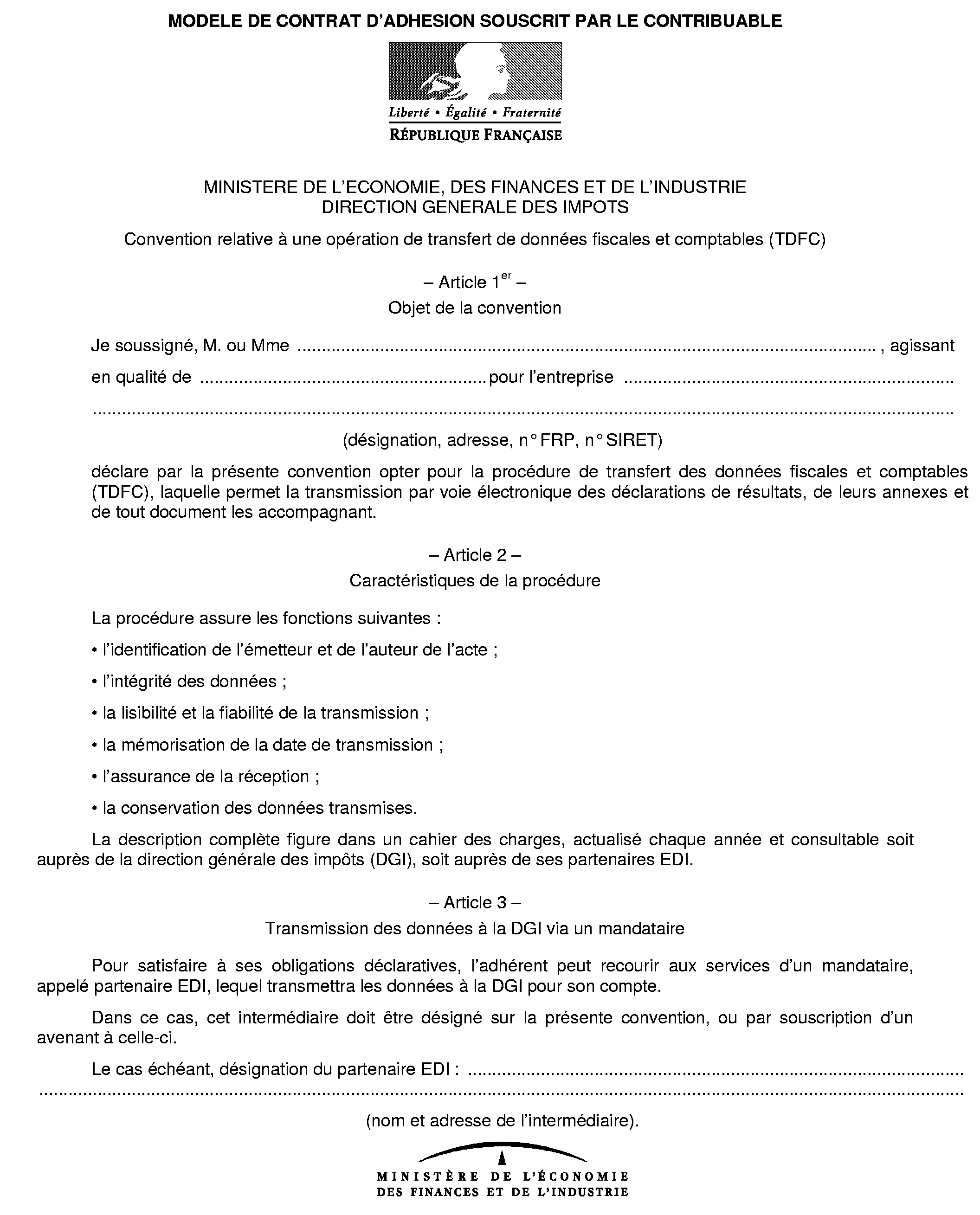

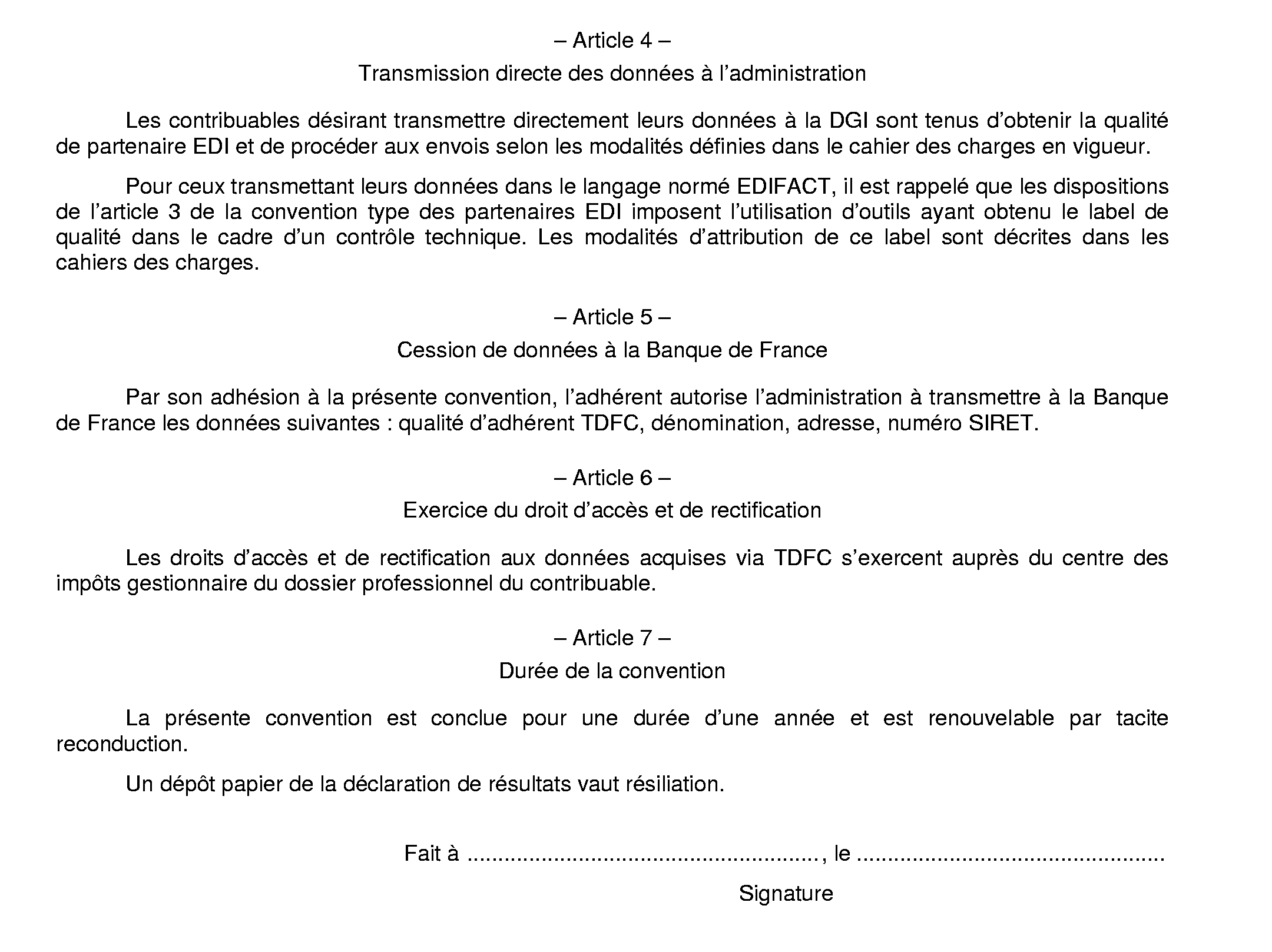

MODELE DE CONTRAT D'ADHESION SOUSCRIT PAR LE CONTRIBUABLE

Annexe 6

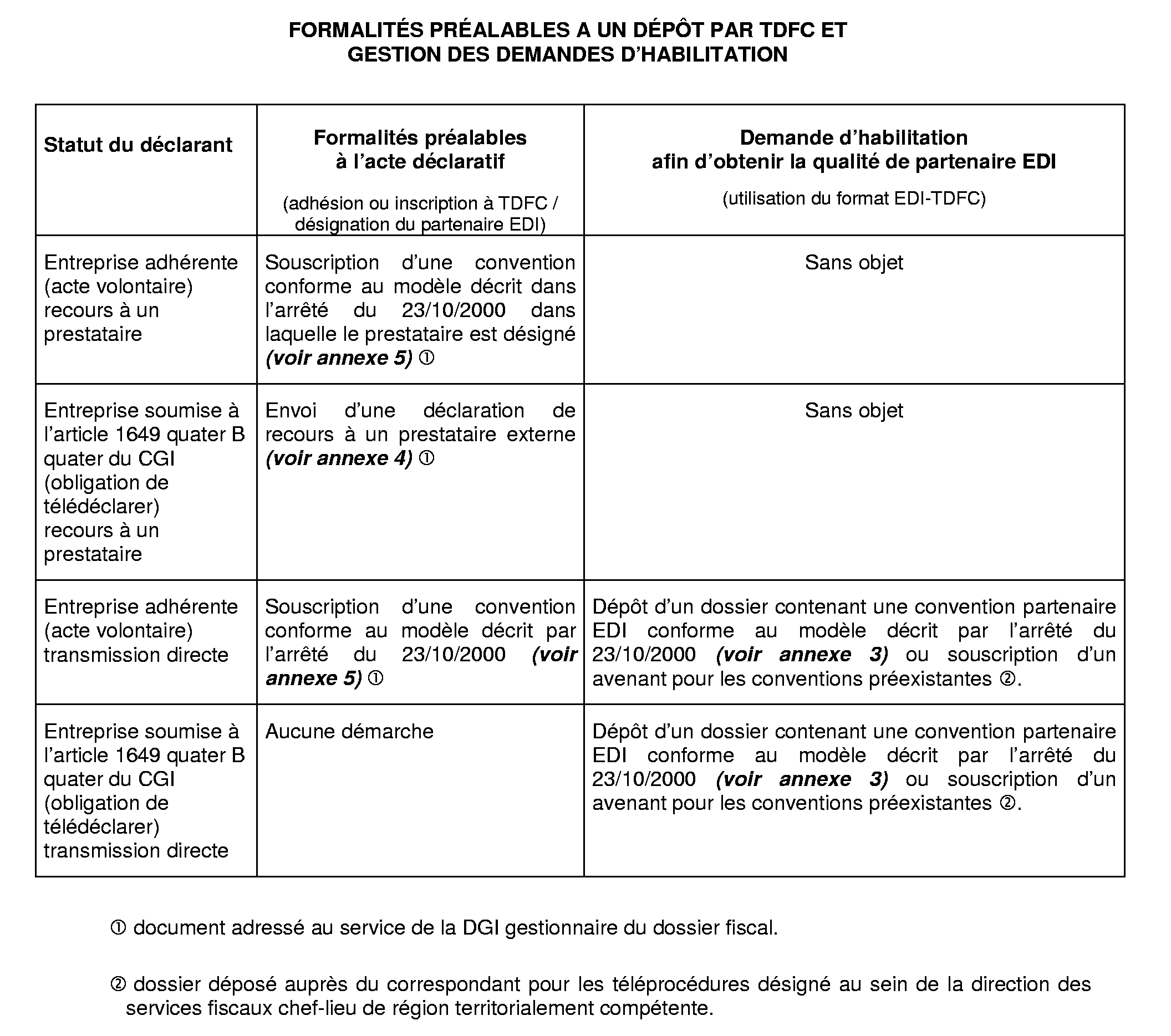

FORMALITÉS PRÉALABLES A UN DÉPÔT PAR TDFC ET GESTION DES DEMANDES D'HABILITATION

1 La transmission de ces documents pourra être réalisée dans les mêmes délais que ceux transmis par voie électronique (voir infra chapitre 2 section 4).

2 Un interchange est un fichier au format EDIFACT, pouvant contenir de 1 à N dépôts TDFC.

3 Le formulaire ainsi déposé devra reprendre la contexture de l'imprimé Cerfa sans toutefois répondre aux exigences posées pour l'attribution de l'agrément " laser " .

4 Antérieurement dénommés « centres relais » ou « organismes relais ».

5 Les contribuables qui disposent de la qualité de partenaire EDI ont cependant la faculté de transmettre leurs données déclaratives directement à la DGI.

6 ALLEGRO étant un service multi-protocoles, il convient d'utiliser pour les échanges EDI avec la DGI la version sous protocole TEDECO.

7 Le cahier des charges TDFC est disponible au téléchargement sur le site Internet de la DGI (http ://www.impots.gouv.fr) et sur le site de l'association EDIFICAS (http ://www.edificas.com ou http ://www.edificas.org).

8 Les opérations d'installation de ces éléments sont normalement décrites dans le mode d'emploi du logiciel utilisé.

9 La notion de rejet technique s'applique à tout rejet prononcé par la direction générale des impôts quelle qu'en soit la cause.

10 Lorsque le contribuable est confronté à de graves difficultés de transmission, une procédure de secours peut être mise en oeuvre, après information du service gestionnaire (voir Cahier des charges 2004, Volume 2, Chapitre 7, Section 3).

11 Les modalités de transmission des divers formulaires sont détaillées à la section 2 du chapitre 1.