B.O.I. N° 6 du 16 JANVIER 2006

BULLETIN OFFICIEL DES IMPÔTS

13 K-1-06

N° 6 du 16 JANVIER 2006

DECLARATION DES OPERATIONS SUR VALEURS MOBILIERES ET REVENUS DE CAPITAUX MOBILIERS

ET ETAT « DIRECTIVE »

MODALITES D'EDITION PAR PROCEDES INFORMATIQUES

NOR : BUD L 06 00006 J

Bureau M 1

|

PRESENTATION GENERALE

L'administration autorise les déclarants, établissements payeurs, à déposer l'imprimé fiscal unique (IFU) normalisé sous forme de deux feuillets n° 2561 et n° 2561 bis et l'état « directive » normalisé sous le feuillet n° 2561 quater, sur des formulaires édités au moyen de procédés informatiques (imprimantes laser notamment). L'utilisation de ces procédés est subordonnée à l'obtention d'un agrément accordé aux déclarants et aux concepteurs de logiciels d'édition en vue de l'adaptation des documents à la lecture optique. L'agrément est délivré par le Centre de Services Informatiques de Reims. La présente instruction décrit les conditions de délivrance de cet agrément. • |

||||

I. Introduction

Depuis 1998, la déclaration IFU se présente sous la forme de deux feuillets séparés n° 2561 et n° 2561 bis. A compter de 2006, doit être joint à cette déclaration, le cas échéant, l'état « directive » qui se présente sous la forme du feuillet n° 2561 quater. Ces différents feuillets peuvent faire l'objet de reproduction par procédés informatiques.

Cette faculté est subordonnée à l'obtention préalable d'un agrément accordé par l'administration au déclarant ou au concepteur de logiciel d'édition.

II. Présentation-contexture des feuillets

D'une manière générale, les déclarations déposées doivent présenter une contexture en tout point identique au formulaire administratif.

La déclaration IFU et l'état « directive » font l'objet d'une mise à jour annuelle en fin d'année pour tenir compte des modifications législatives intervenues au cours de l'année.

1. Papier utilisé

Les déclarations doivent être souscrites en principe sur papier blanc .

Si le fond de page est coloré, seules les couleurs pastel sont admises. Le gris doit respecter une trame dont le pourcentage des points noirs est inférieur à 2 %. Le rouge est une couleur proscrite.

2. Format

L'édition des documents doit être réalisée dans un format identique aux modèles fournis par l'administration, c'est-à-dire en format A4 .

3. Polices de caractères

Les inscriptions doivent être en caractères noirs .

Les caractères utilisés pour reproduire les documents doivent si possible être similaires à ceux des modèles fournis par l'administration.

Une police différente sera utilisée pour déclarer les données : il convient d'éviter d'utiliser les polices de caractères proportionnelles mais plutôt des polices de type courrier à chasse fixe où chaque caractère occupe un emplacement fixe.

4. Positionnement et convention d'écriture

Les données chiffrées devront être justifiées à droite , avec une marge minimale d'un caractère blanc à droite et à gauche. Toute information imprimée doit se situer à l'intérieur d'une zone homogène (pas de nombre à cheval sur deux zones).

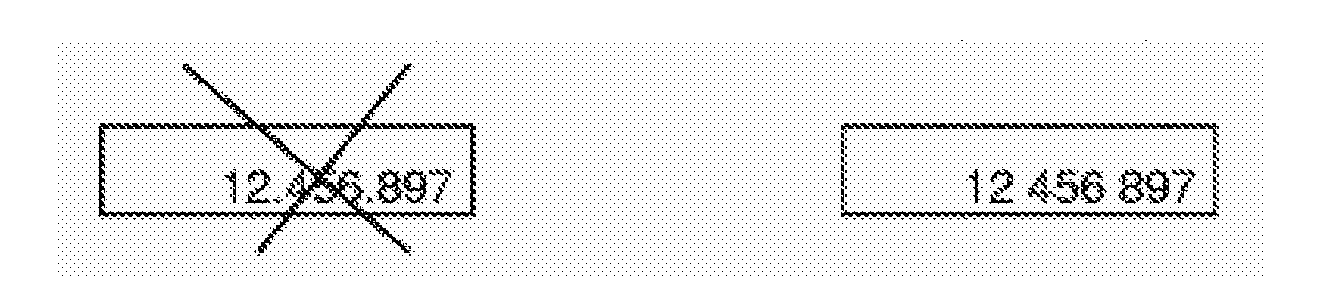

Les nombres seront centrés en hauteur . Ils seront édités sans séparateur de milliers ou, à la rigueur, en utilisant le caractère espace comme séparateur (cf. exemples ci-dessous).

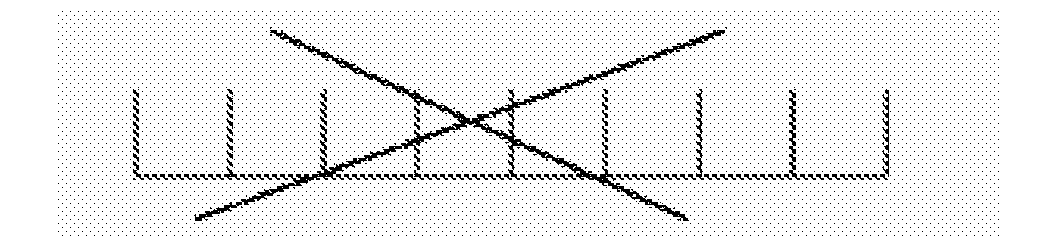

Il ne doit pas apparaître de zone de saisie avec « râteau » ou « peigne » ou « / ».

Les caractères ne doivent pas être en italiques mais droits.

La taille de la police de caractère sera fonction de la taille maximale des nombres à inscrire dans les cellules.

Les données chiffrées seront arrondies :

- à l' euro le plus proche sur les feuillets n° 2561 et n° 2561 bis : les bases et cotisations inférieures à 0,50 euro sont à négliger et celles égales ou supérieures à 0,50 euro sont à compter pour un euro ;

- à l'unité inférieure sur le feuillet n° 2561 quater : les montants inférieurs à 1 euro sont à négliger.

Les éventuels € ou E (pour euro) sont à proscrire.

Sont également proscrits : les surlignements au marqueur, les caractères parasites du type « NEANT », les cachets et logos de toutes sortes, les ratures.

5. Logo et numéro CERFA

Le logo et le numéro CERFA ne doivent pas être reproduits sur les déclarations éditées par procédures informatiques.

6. Nombres d'exemplaires à produire

Il est rappelé que pour un même bénéficiaire, la souscription peut porter selon le cas :

- sur le seul feuillet n° 2561 ;

- sur le seul feuillet n° 2561 bis ;

- sur le seul feuillet n° 2561 quater ;

- sur les deux feuillets n° 2561 et n° 2561 bis ;

- sur les deux feuillets n° 2561 et n° 2561 quater ;

- sur les deux feuillets n° 2561 bis et n° 2561 quater ;

- sur les trois feuillets simultanément.

Au cas où plus d'un feuillet est déposé, ne pas les agrafer .

III. Mentions obligatoires

Les déclarations déposées doivent pouvoir être exploitées par les services des impôts dans les conditions habituelles. Doivent ainsi être impérativement reproduits :

- le millésime de l'année des revenus ;

- l'identification complète du bénéficiaire :

• s'il s'agit d'une personne physique : nom de naissance, prénom(s), date de naissance (format AAAAMMJJ sans séparateur de type « / » et sans espace), code sexe (1 pour homme et 2 pour femme), adresse complète et, le cas échéant, sur le feuillet n° 2561 quater le Numéro d'Identification Fiscal ;

• s'il s'agit d'une personne morale : raison sociale, numéro SIRET (s'il existe) et adresse complète ;

Remarque concernant le bureau distributeur sur les feuillets n° 2561 et n° 2561 bis : si celui-ci n'est pas connu de l'établissement payeur, indiquer dans la zone relative au bureau distributeur le libellé de commune tel qu'il doit figurer au niveau de la zone « libellé de commune ».

- l'identification complète du déclarant : raison sociale, numéro SIRET et adresse complète (code postal et bureau distributeur compris) ;

- les années de toutes les dates (ouvertures de compte, date de naissance ...) sur 4 caractères ;

- les zones blanches et grisées qui seront identiques au modèle de l'administration ;

- la codification des cases blanches comportant deux lettres. De la même manière, les cases tramées comportant un chiffre suivi de deux lettres devront être reproduites.

IV. Conditions d'obtention de l'agrément

En principe, la délivrance de l'agrément est notamment subordonnée à la condition que le logiciel d'édition reproduise les trois feuillets (n os 2561, 2561 bis et 2561 quater) de la déclaration.

Toutefois, dans le cas où l'établissement sollicitant l'agrément n'utiliserait qu'un seul ou deux feuillets, l'agrément ne sera donné qu'au(x) feuillet(s) concerné(s).

L'agrément est attaché au logiciel d'édition. Il appartient donc à son concepteur (déclarant, sociétés de services informatiques...) de le solliciter.

La demande doit être accompagnée d' un modèle de déclaration (feuillets 2561 et/ou 2561 bis et/ou 2561 quater) rempli . Elle doit être adressée au Centre de Services Informatiques de Reims - BP 536 - 51068 REIMS Cedex .

Le CSI de Reims examinera ce projet et notifiera la décision de l'administration aux demandeurs. Les réponses favorables comporteront l'attribution d'un numéro d'agrément qui devra figurer en haut à gauche de chaque feuillet composant la déclaration, sous la forme :

Exemple : AGREMENT DGI N° 20050001

Lorsque l'agrément lui aura été notifié, le demandeur devra, en retour, adresser au Centre de Services Informatiques de Reims :

- 2 modèles de déclaration (feuillets 2561 et/ou 2561 bis et/ou 2561 quater) vierges comportant le numéro d'agrément ;

- 2 modèles de déclaration (feuillets 2561 et/ou 2561 bis et/ou 2561 quater) remplis comportant le numéro d'agrément.

L'agrément accordé est annuel et national ; la demande doit donc être renouvelée chaque année.

V. Modalités d'utilisation des déclarations IFU et états « directive »

Il appartient aux concepteurs et utilisateurs de déclarations IFU et états « directive » éditées par imprimante laser de s'assurer, chaque année, de la conformité de leurs productions aux modèles administratifs et de l'exactitude des codifications qui y sont mentionnées.

Le déclarant devra tout particulièrement veiller, en cas de modification de sa situation (changement d'adresse par exemple), à l'emploi des bonnes adresses et des codifications correctes.

L'attention est appelée sur le fait que les services des impôts refuseront et retourneront aux déclarants les imprimés non conformes aux prescriptions de la présente instruction. Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront être mises en oeuvre.

Corrélativement, le bureau M 1 de la direction générale des impôts retirera l'agrément accordé au concepteur des modèles, si le rejet de l'imprimé lui est imputable.

VI. Calendrier des demandes

Compte tenu des modifications qui sont généralement apportées à la déclaration IFU en fin d'année, il est préférable d'attendre fin décembre (date à laquelle un projet de déclaration peut être disponible) pour présenter une demande d'agrément.

Remarque : Les versions définitives des imprimés 2561, 2561 bis, 2561 ter et 2561 quater sont disponibles sur le site INTERNET : www.impots.gouv.fr début janvier.

Toute demande d'agrément devra impérativement être faite avant le 31 janvier .

Supprimer : BOI 13 K-12-02

Pour le Sous-Directeur,

Le Chef de Bureau,

Thierry Dufant