B.O.I. N° 21 du 30 JANVIER 1997

SECTION 2 :

Modalités pratiques d'imposition du quartier général

A. MODE DE CALCUL DES BÉNÉFICES PASSIBLES DE L'IMPÔT SUR LES SOCIÉTÉS

I. Détermination de la base imposable

1. Détermination des charges à prendre en compte

26.La nature des services rendus par le quartier général (fonctions de direction, gestion, coordination ou contrôle) et la qualité du bénéficiaire (entités appartenant au même groupe), qui rendent difficile la détermination par l'entreprise d'une valeur marchande des services du quartier général et sa ventilation entre les diverses entités qui en bénéficient exposent l'entreprise à des remises en cause de son résultat imposable en cas de contrôle.

27.En conséquence, les quartiers généraux ont la possibilité d'obtenir a priori de l'administration l'assurance que le montant de leurs bénéfices imposables à l'impôt sur les sociétés ne sera pas remis en cause s'ils le déterminent en fonction d'une marge bénéficiaire pour l'ensemble des activités qui relèvent des fonctions « quartier général », calculée en appliquant un pourcentage donné au montant des charges d'exploitation courantes.

28.Ces charges, déterminées selon les règles de droit commun de l'impôt sur les sociétés, s'entendent des frais divers engagés au cours de l'exercice tels qu'ils figurent au débit des comptes de charges (classe 6 du plan comptable, loi n° 83353 du 30 avril 1983 et arrêté du 27 avril 1983), y compris les charges d'intérêt liées au fonctionnement et les amortissements pratiqués selon le mode linéaire ou le mode dégressif.

29.Ces charges n'incluent pas les débours qui font l'objet de remboursements au quartier général lorsque ce dernier agit en tant qu'intermédiaire pour le compte de commettants qui sont des sociétés membres du groupe. Il en va ainsi sous réserve que ces débours répondent aux conditions posées au II-2° de l'article 267 du code général des impôts (v. D.B. 3 B-1112).

30.En outre, les débours doivent revêtir pour le quartier général un caractère occasionnel et accessoire. Il doit donc s'agir de dépenses ponctuelles engagées pour le compte d'un petit nombre de sociétés du groupe ou de l'une d'entre elles, indépendamment de l'exercice des fonctions normales du quartier général dont bénéficient par hypothèse toutes ces sociétés. Le caractère accessoire de ces dépenses est réputé respecté si leur montant n'excède pas 10 % des charges d'exploitation courantes hors débours. Au-delà de ce pourcentage, les débours sont pris en compte dans les charges.

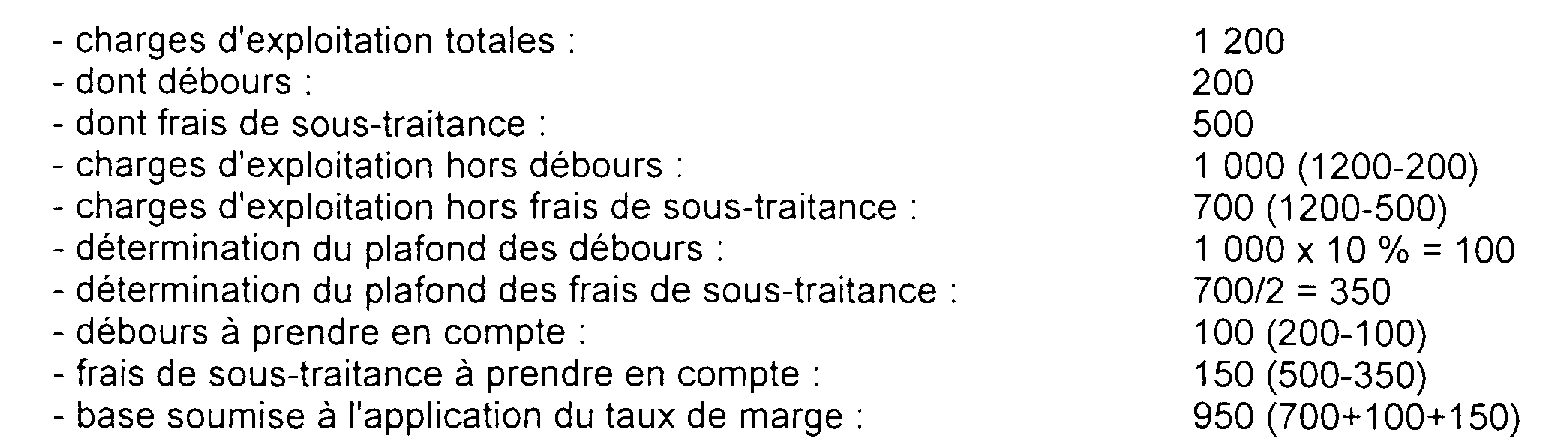

31. Dans la mesure où une partie des activités du quartier général serait sous-traitée, les frais de sous-traitance correspondants seront pris en compte dans les charges, pour la part de leur montant qui excède la moitié des charges d'exploitation courantes hors sous-traitance.

32. Exemple :

33.Les provisions pour charges sont également exclues de la base servant à l'application de la marge, les charges étant prises en compte lorsqu'elles sont effectivement débitées.

34.L'impôt sur les sociétés et la contribution exceptionnelle de 10 % instituée par l'article 1er de la loi de finances rectificative pour 1995 calculée sur l'impôt de référence ne sont pas considérés comme des charges de fonctionnement.

35.Lors de la détermination du résultat fiscal de chaque exercice du quartier général, aucune réintégration n'est à effectuer au titre des charges non déductibles.

2. Fixation du taux de marge

36.Le taux de marge retenu est fixé au cas par cas, en fonction des caractéristiques de l'activité du quartier général et de ses conditions d'exercice, au niveau qui correspond le mieux au profit qui aurait été réalisé par une entreprise indépendante dans le respect du principe de pleine concurrence.

37. Le taux de marge originellement admis n'est pas intangible pour toute la durée d'existence du quartier général. Il est susceptible d'être modifié en fonction des changements intervenus dans la nature ou les conditions d'exercice des activités et à compter de l'exercice au titre duquel surviennent ces changements.

38.La base d'imposition ainsi déterminée est considérée comme reflétant le bénéfice susceptible d'être réalisé dans des conditions de pleine concurrence. En conséquence, la garantie de l'administration est subordonnée à la condition que le quartier général « facture » ses prestations sur la base du coût majoré de la marge bénéficiaire fixée. Toute surfacturation entraînerait la constatation d'un résultat complémentaire imposable à l'impôt sur les sociétés. Une sous-facturation s'analyse par ailleurs en un avantage occulte constituant un revenu distribué en application, selon le cas, des articles 111 c ou 115 quinquies du code général des impôts. L'impôt de distribution serait donc exigible.

39.Les bénéfices du quartier général font l'objet d'une imposition à l'impôt sur les sociétés au taux normal de 33,1/3 %, augmenté actuellement de la contribution exceptionnelle de 10 % instituée par l'article 1er de la loi de finances rectificative pour 1995 (B.O.I. L-1-95), calculée sur l'impôt de référence.

40.Le mode de fixation du bénéfice imposable du quartier général évoqué ci-avant reste sans incidence sur l'imposition dans les conditions de droit commun des produits financiers hors exploitation, tels les revenus de titres, et des résultats exceptionnels, comme les plus-values ou les moins-values provenant de la cession d'éléments d'actif immobilisé.

II. Compensations à effectuer dans certains cas

41.Lorsque le quartier général est constitué au sein d'une société qui exerce par ailleurs d'autres activités (par ex : activité industrielle, activité commerciale, activité de holding) les résultats des différentes branches d'activité de cette société sont compensés, étant entendu que les résultats des branches d'activité autres que le quartier général doivent être déterminés sans tenir compte des charges qui concernent directement ou indirectement ce dernier. Les charges communes doivent être ventilées en fonction de critères appropriés aux caractéristiques de chaque branche.

42.Afin d'en permettre l'identification, les dépenses engagées pour le quartier général seront inscrites à un sous-compte ou à une subdivision spéciale de chaque compte de charges tenu par la société.

43.Le quartier général affecte, s'il y a lieu, aux autres branches d'activité de la société dont il fait partie les prestations de service qui leur sont rendues. Cette imputation est effectuée à prix coûtant par virement aux sous-comptes ou aux subdivisions spéciales des branches d'activité concernées ; elle n'a donc pas d'incidence sur le résultat imposable de la société.

B. RÉGIME SPÉCIFIQUE DE L'INTÉGRATION

44.Le quartier général est éligible au régime de groupe mentionné à l'article 223 A du code général des impôts si les conditions fixées pour l'application de ce régime sont remplies.

45.Par ailleurs, lorsque le quartier général constitue une branche d'activité distincte au sein d'une société holding qui regroupe des participations françaises, cette circonstance n'empêche pas cette société d'opter pour le régime de groupe si elle remplit les conditions fixées pour l'application de ce régime.

C. DÉPÔT DE LA DÉCLARATION DE RÉSULTATS ET PAIEMENT DE L'IMPÔT

46.Le dépôt de la déclaration de résultats et le paiement de l'impôt relèvent des règles de droit commun de l'impôt sur les sociétés.

D. MODALITÉS DE LA DÉLIVRANCE DE LA GARANTIE A PRIORI DE L'ADMINISTRATION

47. Les demandes de garantie a priori de l'administration doivent être adressées à la Direction des Vérifications Nationales et Internationales 9, place Saint-Sulpice, 75292 Paris CEDEX 06.

48.Lors de l'instruction de la demande, l'administration a bien entendu la faculté de solliciter de l'entreprise les informations de toute nature nécessaires à une prise de décision en toute connaissance de cause.

49.Tout défaut de communication de ces informations peut justifier le refus de l'administration d'accorder le régime décrit ci-avant.

50. L'administration peut estimer nécessaire de fixer une limite dans le temps à la validité de la garantie a priori qu'elle donne au quartier général, si les caractéristiques particulières des activités qu'il exerce ou les incertitudes affectant les données prévisionnelles communiquées le justifient.

CHAPITRE II :

IMPÔT SUR LES SOCIÉTÉS DÛ PAR LES CENTRES DE LOGISTIQUE

SECTION 1 :

Champ d'application

A. DÉFINITION GÉNÉRALE

51.On considère comme « centre de logistique » une société dont le siège est en France ou un établissement stable situé en France d'une société dont le siège est à l'étranger, qui dépend d'un groupe international contrôlé depuis la France ou l'étranger, et qui exerce au seul profit de ce groupe des fonctions de stockage, de conditionnement, d'étiquetage ou de distribution de produits et les activités administratives liées à ces fonctions. Celles-ci sont décrites en détail au numéro 58 .

52.Juridiquement, le centre de logistique peut être constitué sous la forme d'une société de droit français ou sous la forme d'un simple établissement, sans personnalité juridique, d'une société étrangère.

53.A la différence des quartiers généraux, il ne peut être adjoint à une branche d'activité industrielle ou commerciale d'une entreprise existante afin d'éviter tout risque de confusion entre ses activités propres et celle de l'entreprise. Il ne peut pas non plus être adjoint à une société holding.

54.En revanche, il peut être adjoint à un quartier général si ce mode d'organisation ne porte pas atteinte aux principes énoncés ci-dessus.

55.Il doit s'agir d'une entité passible en France de l'impôt sur les sociétés.

56.Le centre de logistique doit agir exclusivement pour le compte des entreprises du groupe (sur cette notion voir n° 8 ). Si un centre de logistique fournit des services à des entreprises étrangères au groupe, les bénéfices correspondants doivent être déterminés dans les conditions de droit commun.

B. ACTIVITÉS ÉLIGIBLES

57.Les activités du centre de logistique revêtent pour l'essentiel un caractère préparatoire ou auxiliaire et ne constituent donc pas des fonctions directement productives.

58.Ces activités concernent :

a) l'achat au nom des sociétés du groupe des matières premières et des fournitures destinées à ces sociétés ;

b) l'entreposage, la gestion et le conditionnement (y compris l'emballage) de ces matières premières et fournitures ;

c) le transport et la livraison de ces matières premières et fournitures aux seules sociétés du groupe ;

d) l'entreposage, la gestion et le conditionnement (y compris l'emballage), pour compte des sociétés du groupe, des marchandises et des produits finis de ces sociétés ;

e) l'étiquetage des matières premières, fournitures, marchandises et produits visés aux alinéas précédents, incluant l'apposition de marques de conformité aux normes européennes compte tenu de l'Etat de consommation finale ;

f) le transport et la livraison, pour compte des sociétés du groupe, de ces marchandises et produits finis ; à cet égard, il est précisé que le centre de logistique ne peut en aucune façon intervenir dans l'opération de vente finale de ces marchandises et produits finis ;

g) la prise de commandes, la rédaction et l'envoi des confirmations de commandes sans que le centre de logistique ne puisse en aucune façon disposer d'un droit de regard sur la commande ;

h) la rédaction, l'édition et l'envoi des factures en fonction des indications communiquées par les sociétés du groupe et sans que le centre puisse engager contractuellement les sociétés du groupe ;

i) l'accomplissement de toute formalité administrative inhérente aux activités visées aux alinéas précédents.

- Remarques :

59.Le centre de logistique ne peut exercer que des activités à caractère préparatoire ou auxiliaire. Il ne peut accomplir des fonctions qui sont normalement celles des unités de production ou de commercialisation du groupe. Il ne peut donc transformer des matières premières ou produits semi-finis, ni modifier des produits finis, ni procéder en principe à l'assemblage de différents éléments composant un produit.

60.Par exemple, un centre de logistique ne peut procéder à un mélange d'éléments entrant dans la composition de produits pharmaceutiques, cosmétiques ou de parfumerie ou de produits alimentaires. Il ne peut pas non plus assembler les différents composants d'un ordinateur.

61.De même, un centre de logistique ne pourrait par exemple assurer l'embouteillage de boissons, bien que les activités de conditionnement soient visées aux b) et d) ci-avant.

62.Il est admis que le centre de logistique puisse acheter en son propre nom des matières premières et des fournitures destinées aux sociétés du groupe, auprès de ces sociétés, et procéder à la vente de ces biens à ces seules sociétés.

63.Par ailleurs, à condition que les marchandises soient la propriété des autres sociétés du groupe, il peut également effectuer pour le compte de ces sociétés, et à destination de tiers, les opérations mentionnées aux f), g) et h) ci-avant et accomplir toute formalité administrative liée à ces opérations.

64.Toutefois, dans le cas visé au numéro 63 , le centre doit agir en fonction d'une relation contractuelle préexistante entre le tiers concerné et une autre société du groupe.

65.Enfin, en cas d'envoi de factures à des personnes non membres du groupe (voir h) ci-avant), ces documents doivent être établis au nom de la société du groupe concernée par l'opération de vente portant sur des marchandises stockées par le centre de logistique. Ces tiers doivent régler le montant de ces factures à la société membre du groupe avec laquelle ils ont conclu la vente et en aucun cas au centre de logistique.