B.O.I. N° 47 DU 19 AVRIL 2012

Annexe 2

Articles 2 (II et B du III), 5, 6 et 7 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011 , Journal officiel du 29 décembre 2011) II et B du III de l'article 2

I. - ( … )

II. − Le dernier alinéa du 1 de l'article 170 du même code 4 est ainsi modifié :

1° Après la référence : « 163 quinquies C bis », le mot : « et » est remplacé par le signe : « , » ;

2° Sont ajoutés les mots : « et le montant net imposable des plus-values mentionnées aux articles 150 U à 150 UD ».

III. − A. - ( … )

B. – Le II s'applique aux plus-values réalisées au titre des cessions intervenues à compter du 1 er janvier 2011.

Article 5

I. ― Le code général des impôts est ainsi modifié :

1° Après le 1° du II de l'article 150 U, il est inséré un 1° bis ainsi rédigé :

« 1° bis Au titre de la première cession d'un logement, y compris ses dépendances immédiates et nécessaires au sens du 3° si leur cession est simultanée à celle dudit logement, autre que la résidence principale, lorsque le cédant n'a pas été propriétaire de sa résidence principale, directement ou par personne interposée, au cours des quatre années précédant la cession.

« L'exonération est applicable à la fraction du prix de cession défini à l'article 150 VA que le cédant remploie, dans un délai de vingt-quatre mois à compter de la cession, à l'acquisition ou la construction d'un logement qu'il affecte, dès son achèvement ou son acquisition si elle est postérieure, à son habitation principale. En cas de manquement à l'une de ces conditions, l'exonération est remise en cause au titre de l'année du manquement ; »

2° Au dernier alinéa du 1 de l'article 170, après la référence : « 163 quinquies C bis », sont insérés les mots : « , le montant des plus-values exonérées en application du 1° bis du II de l'article 150 U » ;

3° Après le premier alinéa du II de l'article 726, il est inséré un alinéa ainsi rédigé :

« S'agissant des titres visés au 2° du I, à l'exception des titres de sociétés civiles de placement immobilier offerts au public, l'assiette du droit d'enregistrement comprend, à concurrence de la fraction des titres cédés, la valeur réelle des biens et droits immobiliers détenus, directement ou indirectement, au travers d'autres personnes morales à prépondérance immobilière, après déduction du seul passif afférent à l'acquisition desdits biens et droits immobiliers, ainsi que la valeur réelle des autres éléments d'actifs bruts. »

II. - Le 1° du I s'applique aux plus-values réalisées au titre des cessions intervenues à compter du 1 er février 2012.

Article 6

Après le mot : « il », la fin de la première phrase du premier alinéa du I de l'article 150 VB du code général des impôts est ainsi rédigée : « est stipulé dans l'acte, étant précisé que ce prix s'entend de l'existant et des travaux dans le cas d'une acquisition réalisée selon le régime juridique de la vente d'immeuble à rénover. »

Article 7

Le II de l'article 150 VC du même code est abrogé.

•

Annexe 3

Articles 24, 29 et 42 de la quatrième loi de finances rectificative pour 2011 (n° 2011-1978 du 28 décembre 2011 , Journal officiel du 29 décembre 2011)

Article 24

Après le 1° du II de l'article 150 U du code général des impôts, il est inséré un 1° ter ainsi rédigé :

« 1° ter Qui ont constitué la résidence principale du cédant et n'ont fait l'objet depuis lors d'aucune occupation, lorsque ce dernier est désormais résident d'un établissement mentionné aux 6° ou 7° de l'article L. 312-1 du code de l'action sociale et des familles si, au titre de l'avant-dernière année précédant celle de la cession, il n'est pas passible de l'impôt de solidarité sur la fortune et n'a pas un revenu fiscal de référence excédant la limite prévue au II de l'article 1417 du présent code et si la cession intervient dans un délai inférieur à deux ans suivant l'entrée dans l'établissement ; ».

Article 29

Le premier alinéa du II de l'article 1 er de la loi n° 2011-1117 du 19 septembre 2011 de finances rectificative pour 2011 est complété par les mots : « , à l'exception des cessions de terrains nus constructibles du fait de leur classement, par un plan local d'urbanisme ou par un autre document d'urbanisme en tenant lieu, en zone urbaine ou à urbaniser ouverte à l'urbanisation ou, par une carte communale, dans une zone où les constructions sont autorisées, pour lesquelles une promesse de vente a été enregistrée avant le 25 août 2011 et la vente est conclue avant le 1 er janvier 2013. »

Article 42

I. ― Le même code est ainsi modifié :

1° Le II de l'article 150 U est ainsi modifié :

Il est ajouté un 9° ainsi rédigé :

« 9° Au titre de la cession d'un droit de surélévation au plus tard le 31 décembre 2014, à condition que le cessionnaire s'engage à réaliser et à achever des locaux destinés à l'habitation dans un délai de quatre ans à compter de la date de l'acquisition. En cas de manquement à cet engagement, le cessionnaire est redevable d'une amende d'un montant égal à 25 % de la valeur de cession du droit de surélévation. Cette amende n'est pas due en cas de licenciement, d'invalidité correspondant au classement dans les deuxième ou troisième des catégories prévues à l'article L. 341-4 du code de la sécurité sociale ou de décès du contribuable ou de l'un des époux soumis à une imposition commune. Elle n'est pas due non plus lorsque le cessionnaire ne respecte pas son engagement en raison de circonstances exceptionnelles indépendantes de sa volonté. En cas de fusion de sociétés, l'engagement souscrit par le cessionnaire n'est pas rompu lorsque la société absorbante s'engage, dans l'acte de fusion, à se substituer à la société absorbée pour le respect de l'engagement d'achèvement des locaux dans le délai restant à courir. Le non-respect par la société absorbante de l'engagement d'achèvement des locaux entraîne l'application de l'amende prévue pour le cessionnaire. » ;

2° Au premier alinéa du I de l'article 150 UC et à l'article 150 UD, la référence : « 8° » est remplacée par la référence : « 9° » ;

3° Il est rétabli un article 238 octies A ainsi rédigé :

« Art. 238 octies A.-I. ― Les plus-values réalisées par les entreprises relevant de l'impôt sur le revenu au titre des bénéfices industriels et commerciaux, des bénéfices non commerciaux, des bénéfices agricoles ou de l'impôt sur les sociétés à l'occasion de la cession d'un droit de surélévation effectuée au plus tard le 31 décembre 2014 en vue de la réalisation de locaux destinés à l'habitation sont exonérées.

« II. ― L'application du I est subordonnée à la condition que la personne cessionnaire s'engage à achever les locaux destinés à l'habitation dans un délai de quatre ans à compter de la date de l'acquisition.

« Le non-respect par la personne cessionnaire de l'engagement d'achèvement des locaux destinés à l'habitation mentionné au premier alinéa du présent II entraîne l'application de l'amende prévue au IV de l'article 1764.

« Par exception au deuxième alinéa du présent II, l'amende prévue au IV de l'article 1764 n'est pas due lorsque la personne cessionnaire ne respecte pas l'engagement d'achèvement des locaux en raison de circonstances exceptionnelles indépendantes de sa volonté. Elle n'est pas due non plus en cas de licenciement, d'invalidité correspondant au classement dans les deuxième ou troisième des catégories prévues à l'article L. 341-4 du code de la sécurité sociale ou de décès du contribuable ou de l'un des époux soumis à une imposition commune.

« En cas de fusion de sociétés, l'engagement souscrit par le cessionnaire n'est pas rompu lorsque la société absorbante s'engage, dans l'acte de fusion, à se substituer à la société absorbée pour le respect de l'engagement d'achèvement des locaux dans le délai restant à courir. Le non-respect par la société absorbante de l'engagement d'achèvement des locaux entraîne l'application de l'amende prévue pour le cessionnaire. » ;

4° Au 1° du II de l'article 244 bis A, la référence : « 8° » est remplacée par la référence : « 9° » ;

5° Au premier alinéa du I de l'article 210-0 A, après la référence : « 210 E, », est insérée la référence : « 210 F, » ;

6° Après l'article 210 E, il est inséré un article 210 F ainsi rédigé :

« Art. 210 F.-I. ― Les plus-values nettes dégagées lors de la cession d'un local à usage de bureau ou à usage commercial par une personne morale soumise à l'impôt sur les sociétés dans les conditions de droit commun sont soumises à l'impôt sur les sociétés au taux mentionné au IV de l'article 219 lorsque la cession est réalisée au profit :

« a) D'une personne morale soumise à l'impôt sur les sociétés dans les conditions de droit commun ;

« b) D'une société dont les titres donnant obligatoirement accès au capital sont admis aux négociations sur un marché réglementé ou offerts au public sur un système multilatéral de négociation, d'une société civile de placement immobilier dont les parts sociales ont été offertes au public, d'une filiale mentionnée au premier alinéa du II de l'article 208 C, d'une société mentionnée au III bis du même article 208 C ou d'une société agréée par l'Autorité des marchés financiers et ayant pour objet principal l'acquisition ou la construction d'immeubles en vue de la location, ou la détention directe ou indirecte de participations dans des personnes morales mentionnées à l'article 8 et aux 1,2 et 3 de l'article 206 dont l'objet social est identique ;

« c) D'un organisme d'habitations à loyer modéré, d'une société d'économie mixte gérant des logements sociaux, de l'association mentionnée à l'article L. 313-34 du code de la construction et de l'habitation, des sociétés civiles immobilières dont cette association détient la majorité des parts pour les logements mentionnés au 4° de l'article L. 351-2 du même code ou d'un organisme bénéficiant de l'agrément relatif à la maîtrise d'ouvrage prévu à l'article L. 365-2 dudit code.

« Pour l'application du premier alinéa du présent article, les locaux à usage de bureaux s'entendent, d'une part, des bureaux proprement dits et de leurs dépendances immédiates et indispensables destinés à l'exercice d'une activité de quelque nature que ce soit et, d'autre part, des locaux professionnels destinés à l'exercice d'activités libérales ou utilisés par des associations ou organismes privés poursuivant ou non un but lucratif. Les locaux à usage commercial s'entendent des locaux destinés à l'exercice d'une activité de commerce de détail ou de gros et de prestations de services à caractère commercial ou artisanal.

« II. ― L'application du I est subordonnée à la condition que la société cessionnaire s'engage à transformer le local acquis en local à usage d'habitation dans les trois ans qui suivent la date de clôture de l'exercice au cours duquel l'acquisition est intervenue. Pour l'application de cette condition, l'engagement de transformation est réputé respecté lorsque l'achèvement des travaux de transformation intervient avant le terme du délai de trois ans.

« La date d'achèvement correspond à la date mentionnée sur la déclaration prévue à l'article L. 462-1 du code de l'urbanisme.

« En cas de fusion de sociétés, l'engagement de transformation souscrit par la société absorbée n'est pas rompu lorsque la société absorbante s'engage, dans l'acte de fusion, à se substituer à la société absorbée pour le respect de l'engagement de transformation dans le délai restant à courir.

« Le non-respect de l'engagement de transformation par la société cessionnaire ou la société absorbante qui s'y est substituée entraîne l'application de l'amende prévue au III de l'article 1764 du présent code. Par dérogation, cette amende n'est pas due lorsque la société cessionnaire ou la société absorbante ne respecte pas l'engagement de transformation en raison de circonstances exceptionnelles indépendantes de sa volonté. » ;

7° L'article 1764 est complété par des III et IV ainsi rédigés :

« III. ― La société cessionnaire qui ne respecte pas l'engagement de transformation mentionné au II de l'article 210 F est redevable d'une amende dont le montant est égal à 25 % de la valeur de cession de l'immeuble. La société absorbante substituée aux droits de la société cessionnaire est redevable de la même amende lorsqu'elle ne respecte pas l'engagement de transformation.

« IV. ― La personne cessionnaire qui ne respecte pas l'engagement d'achèvement des locaux destinés à l'habitation mentionné au II de l'article 238 octies A est redevable d'une amende dont le montant est égal à 25 % de la valeur de cession du droit de surélévation. »

II. ― Le I s'applique aux cessions à titre onéreux réalisées du 1 er janvier 2012 au 31 décembre 2014.

•

Annexe 4

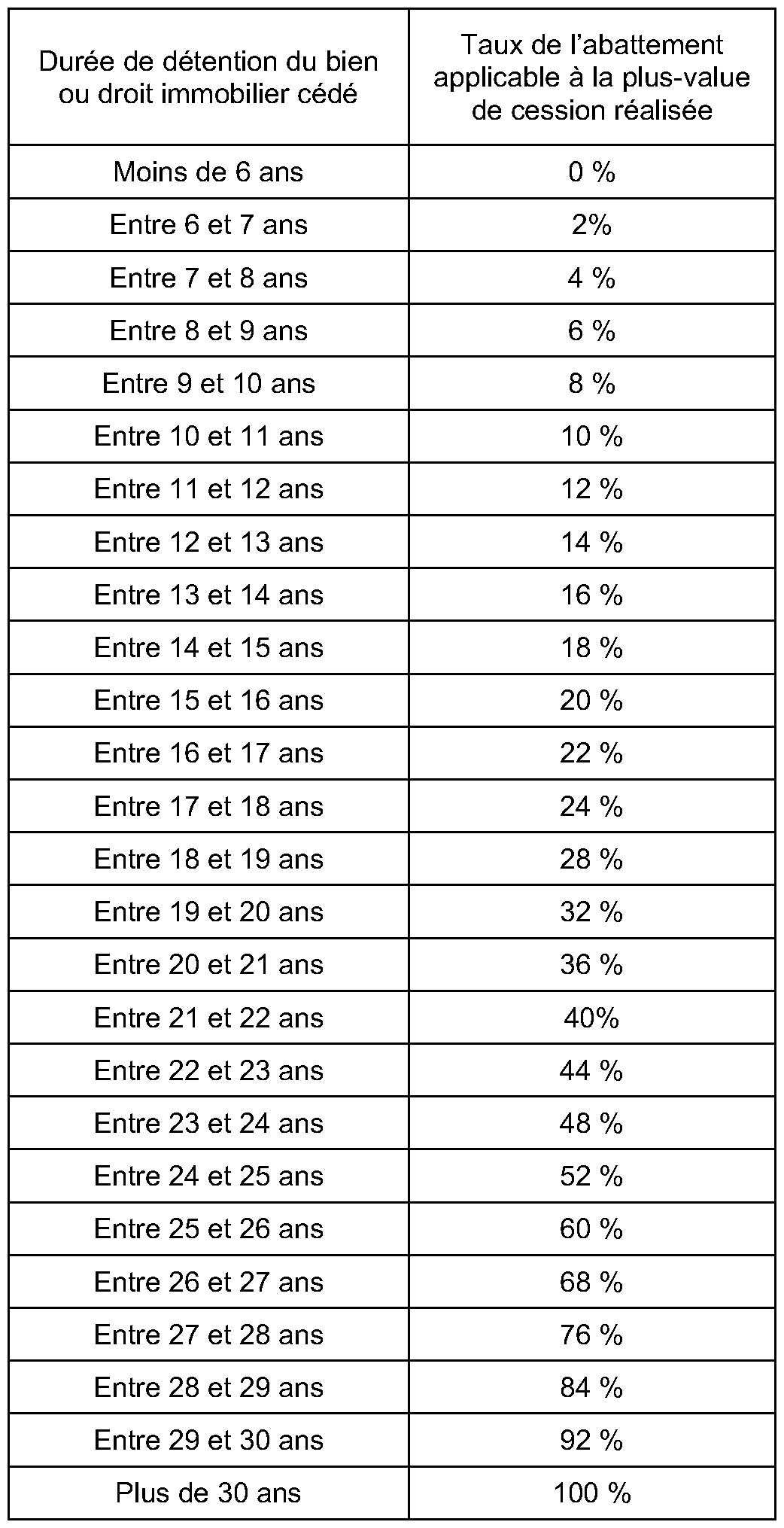

Abattement pour durée de détention applicable en fonction du nombre d'années de détention (code général des impôts, article 150 VC)

1 Soit, pour les cessions réalisées en 2012, 790 000 €.

2 Le C du II de l'article 2 de la première loi de finances rectificative pour 2012 (n° 2012-354 du 14 mars 2012, Journal officiel du 15 mars 2012) porte le taux du prélèvement social de 3,4 % à 5,4 % pour les cessions réalisées à compter du 1 er juillet 2012 (C du IX de l'article 2 précité), soit un taux global de prélèvements sociaux de 15,5 % à compter de cette même date.

3 A l'exception des plus-values immobilières exonérées en application du 1° bis du II de l'article 150 U du CGI, qui sont assorties d'une obligation déclarative spécifique, sans pour autant qu'elles soient prises en compte dans le revenu fiscal de référence (voir sur ce point, n° 68 . de la présente instruction).

4 C'est-à-dire du code général des impôts.