B.O.I. N° 4 du 9 JANVIER 2008

BULLETIN OFFICIEL DES IMPÔTS

7 M-1-08

N° 4 du 9 JANVIER 2008

MALUS APPLICABLE AUX VOITURES PARTICULIÈRES LES PLUS POLLUANTES. ECOPASTILLE.

(C.G.I., art. 1011 bis)

NOR : ECE L 08 30001J

Bureau D 2

|

PRESENTATION

L'article 63 de loi de finances rectificative pour 2007, loi n°2007-1824 du 25 décembre 2007, codifié à l'article 1011 bis du code général des impôts institue un malus applicable aux voitures particulières les plus polluantes. Ainsi, les véhicules dont les émissions de dioxyde de carbone excèdent un certain seuil, et qui ont fait l'objet d'une première immatriculation en France ou à l'étranger à compter du 1 er janvier 2008, supportent une taxe additionnelle à la taxe sur les certificats d'immatriculation prévue à l'article 1599 quindecies du code général des impôts, lors de la délivrance de leur première immatriculation en France. Par ailleurs, le taux de la taxe est calculé en fonction du nombre de grammes de CO 2 émis par kilomètre pour les véhicules qui ont fait l'objet d'une réception communautaire et en fonction de la puissance fiscale pour les véhicules qui n'ont pas fait l'objet d'une telle réception. La présente instruction a pour objet de commenter cette nouvelle mesure. • |

||||

|

CHAPITRE 1 :

CHAMP D'APPLICATION

Section 1 :

Véhicules concernés

1. Les véhicules concernés sont :

- les voitures particulières au sens du 1 du C de l'annexe II de la directive 70/156/CEE du Conseil, du 6 février 1970, concernant le rapprochement des législations des Etats membres relatives à la réception des véhicules à moteur et de leurs remorques (véhicules appartenant à la classification européenne M 1) ;

- pour lesquelles un certificat d'immatriculation est délivré pour la première fois en France, dès lors qu'ils ont fait l'objet d'une première immatriculation en France ou à l'étranger à compter du 1 er janvier 2008.

Ces deux critères sont cumulatifs.

Précision :

Cette référence à la catégorie internationale M 1 se justifie par le fait qu'il n'existe pas de définition légale de la catégorie « Voitures particulières ». En effet, cette catégorie n'est définie qu'à l'article R 311-1 du code de la route.

Toutefois, la catégorie M 1 correspond en tout point à la définition du code de la route.

2. Sont notamment soumis à la taxe additionnelle dès lors qu'ils répondent aux deux critères :

- les véhicules appartenant à l'Etat ;

- les véhicules immatriculés dans la série spéciale dite « TT »

Cette immatriculation vise les véhicules en transit temporaire. Elle est réservée aux véhicules achetés en France, hors droit et taxes, par des personnes qui ont leur résidence normale située hors du territoire douanier communautaire ou dans un DOM ;

- les véhicules des concessionnaires et des agents de marques de véhicules automobiles affectés à la démonstration.

Section 2 :

Véhicules non soumis à la taxe additionnelle

A. VEHICULES DES AGENTS DIPLOMATIQUES ET CONSULAIRES

3. Les véhicules des agents diplomatiques et consulaires ne sont pas soumis à la taxe additionnelle.

Ces véhicules font l'objet d'une immatriculation particulière comportant :

- soit l'indication « CD » ou « CMD » pour les véhicules appartenant aux personnes ou aux missions de statut diplomatique ;

- soit les lettres « C » ou « K » pour les véhicules appartenant à un fonctionnaire consulaire ou à un membre du personnel consulaire ;

- Soit enfin, une lettre distinctive, pour les véhicules des organisations internationales.

B. VEHICULES IMMATRICULES DANS LA SERIE W OU LA SERIE WW

4. La taxe n'est pas due en cas de délivrance des certificats prévus à l'article 1599 septdecies du code général des impôts (CGI). L'article 1599 septdecies vise les certificats d'immatriculation des séries « W », réservée à certains professionnels de l'automobile, et « WW » qui est une immatriculation temporaire délivrée par les professionnels en attente d'une immatriculation définitive.

C. VEHICULES IMMATRICULES DANS LES SERIES WAL A WZL OU LES SERIES WAE A WZE (CARTES EXPORT)

5. Les véhicules bénéficiant de cartes export sont exonérés de la taxe additionnelle.

Les cartes export sont des certificats d'immatriculation provisoire permettant, pendant leur période de validité, la circulation ou le transport de véhicules destinés à l'exportation et leur immatriculation dans le pays de destination.

Les cartes portant immatriculation dans les séries WAL à WZL sont destinées aux véhicules exportés de France vers les pays membres de l'Union européenne.

Les cartes portant immatriculation dans les séries WAE à WZE sont destinées aux véhicules exportés de France vers les pays tiers à l'Union européenne ou vers les départements d'outre-mer, les collectivités territoriales et les territoires d'outre-mer.

Toutefois, les véhicules précédemment immatriculés dans ces séries provisoires sont soumis à la taxe additionnelle s'ils ne quittent pas le territoire national et y font l'objet d'une immatriculation dans une série normale.

D. VEHICULES IMMATRICULES DANS LA SERIE IT (IMPORTATION TEMPORAIRE)

6. Les véhicules appartenant à des personnes étrangères n'ayant pas de statut diplomatique ou consulaire, ayant temporairement importé leur véhicule en France et bénéficiant, en vertu d'accords spécifiques, de l'exonération douanière et fiscale sont immatriculés dans la série IT et ne sont pas soumis à la taxe additionnelle.

Section 3 :

Acquisitions et immatriculations soumises à la taxe

7.Sont soumis à la taxe les véhicules immatriculés pour la première fois en France à compter du 1 er janvier 2008, et qui ont été acquis en France ou à l'étranger à compter de cette même date, à l'exception des véhicules ayant donné lieu, avant le 5 décembre 2007, à une commande accompagnée du versement d'un acompte.

Ainsi, les véhicules suivants sont soumis à la taxe lors de leur première immatriculation en France :

- les véhicules acquis en France à compter du 1 er janvier 2008 ;

- les véhicules acquis à l'étranger à compter du 1 er janvier 2008 sans y avoir été immatriculés ;

- les véhicules immatriculés pour la première fois à l'étranger à compter du 1 er janvier 2008 et acquis à partir de cette même date.

8.En revanche, ne sont pas soumis à la taxe :

- les véhicules commandés, en France ou à l'étranger, avant le 5 décembre 2007 et pour lesquels un acompte a été versé ;

- les véhicules acquis en France ou à l'étranger avant le 1 er janvier 2008, et immatriculés en France avant le 1 er janvier 2008 ;

- les véhicules acquis en France ou à l'étranger avant le 1 er janvier 2008 et immatriculés pour la première fois en France ou à l'étranger après cette date.

CHAPITRE 2 :

ASSIETTE ET TARIF DE LA TAXE

Section 1 :

Voitures particulières ayant fait l'objet d'une réception communautaire

9.Pour les voitures ayant fait l'objet d'une réception communautaire au sens de la directive 70/156/CEE précitée, la taxe additionnelle est calculée selon le taux d'émission de dioxyde de carbone (CO 2 ) par kilomètre.

Précisions :

La réception communautaire, dite « réception CE », est destinée à constater qu'un type de véhicule, de système ou d'équipement, satisfait aux prescriptions techniques des directives communautaires relatives à la réception des véhicules, des systèmes ou des équipements.

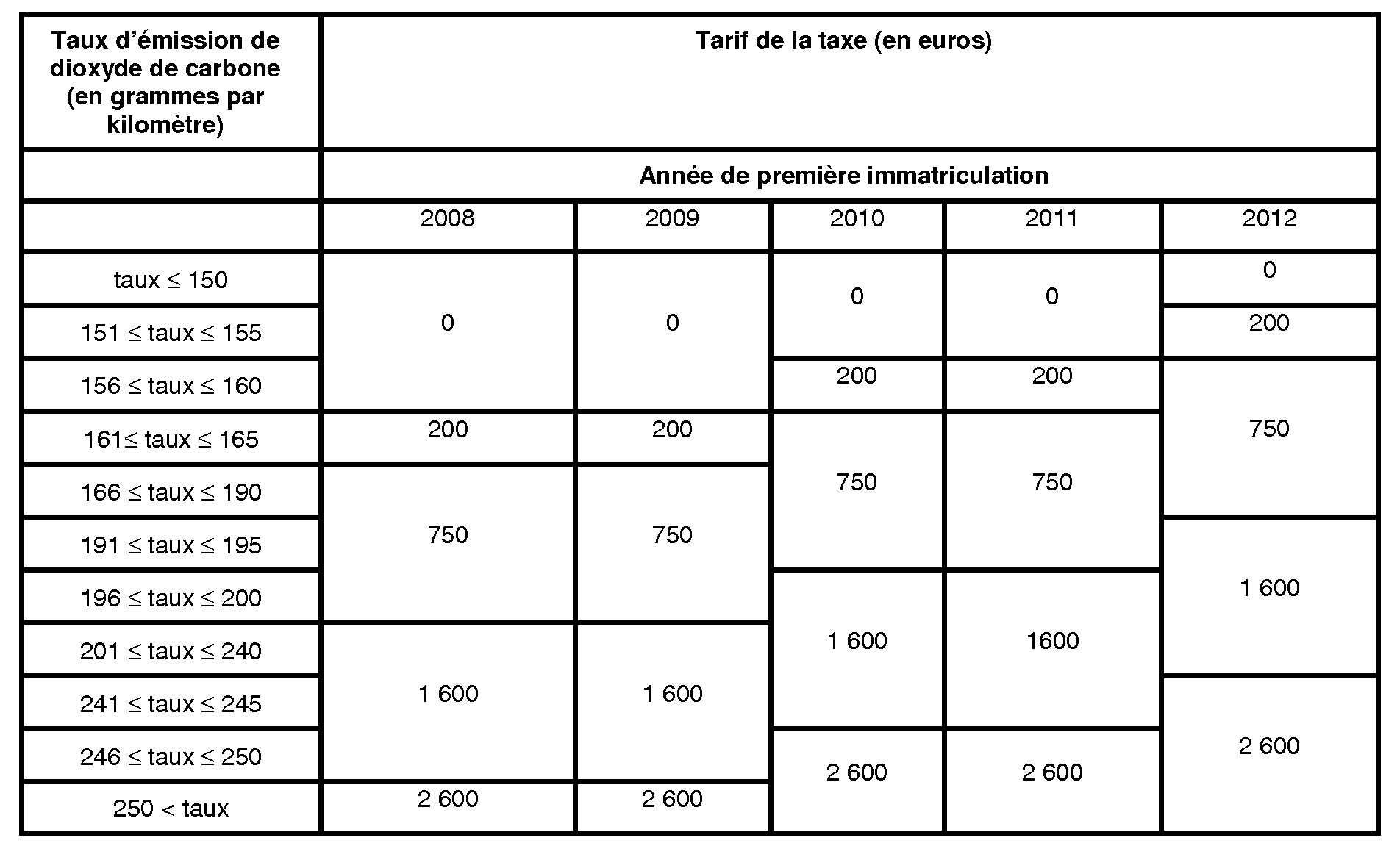

10.S'agissant du tarif, un barème forfaitaire a été mis en place comme suit :

Exemple 1 :

M. X achète une voiture qu'il fait immatriculer en France pour la première fois en mai 2008 et qui a fait l'objet d'une réception communautaire. Celle-ci émet 200 grammes de CO 2 par kilomètre.

Il devra donc s'acquitter de la taxe additionnelle à la taxe sur les certificats d'immatriculation.

Le montant de la taxe s'élèvera à 750 € (tarif forfaitaire applicable aux véhicules dont le taux d'émission est compris entre 166 et 200 g/km).

Exemple 2 :

M. X achète une voiture qu'il fait immatriculer en France pour la première fois en mai 2012 et qui a fait l'objet d'une réception communautaire. Celle-ci émet 200 grammes de CO 2 par kilomètre.

Il devra donc s'acquitter de la taxe additionnelle à la taxe sur les certificats d'immatriculation.

Le montant de la taxe s'élèvera à 1 600 € (tarif forfaitaire applicable aux véhicules dont le taux d'émission est compris entre 191 et 240 g/km).

11. Précisions :

Le taux d'émissions de CO 2 d'un véhicule est en principe indiqué sur la carte grise, cette mention étant prévue par l'arrêté du 22 septembre 2003 modifiant l'arrêté du 5 novembre 1984 relatif à l'immatriculation des véhicules.

Toutefois, si cette mention ne figure pas sur la carte grise, il convient de se rapporter aux documents techniques du véhicule, qui sont en principe fournis lors de l'acquisition, et qui doivent mentionner le taux d'émission de CO 2 mesuré lors de la réception. Cependant, seules font foi les données émanant de l'Organisme Technique Central (organisme chargé de l'homologation des véhicules) prévu à l'article R 323-7 du code de la route.

Pour information, conformément au décret n° 2002-1508 du 23 décembre 2002 relatif à l'information sur la consommation de carburant et les émissions de dioxyde de carbone des voitures particulières neuves, ce taux d'émission de dioxyde de carbone fait l'objet d'une communication auprès du grand public sous diverses formes :

- dans chaque point de vente, par une étiquette indiquant les émissions de dioxyde de carbone apposée sur chaque voiture particulière neuve ou affichée près de celle-ci, ainsi que par une liste de ces données dressée par marque et par type de véhicule affichée dans le point de vente ;

- dans la documentation utilisée pour la commercialisation, la publicité et la promotion des véhicules, y compris les manuels techniques, par la mention des données relatives aux émissions de dioxyde de carbone se rapportant au véhicule concerné ;

- par la mise à disposition de tout consommateur, dans chaque point de vente, d'un guide de la consommation de carburant et des émissions de dioxyde de carbone des voitures particulières neuves mises en vente sur le territoire national, élaboré par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) à partir des informations transmises par les constructeurs. Il est précisé que ce guide, qui comporte l'ensemble des types de voitures particulières disponibles sur le marché national à la date de sa constitution, est établi une fois par an. Les informations qu'il contient sont en outre disponibles sur un site internet constitué par l'ADEME (www.ademe.fr rubrique « transports/car-labelling »).

Section 2 :

Voitures particulières n'ayant pas fait l'objet d'une réception communautaire

12.Il s'agit des véhicules ayant fait l'objet d'une réception nationale ou à titre isolé. A titre d'exemple, il s'agit des véhicules importés d'un autre marché tel que le marché américain ou asiatique. Or, ces véhicules ne contiennent pas nécessairement les informations sur les émissions de CO 2 .

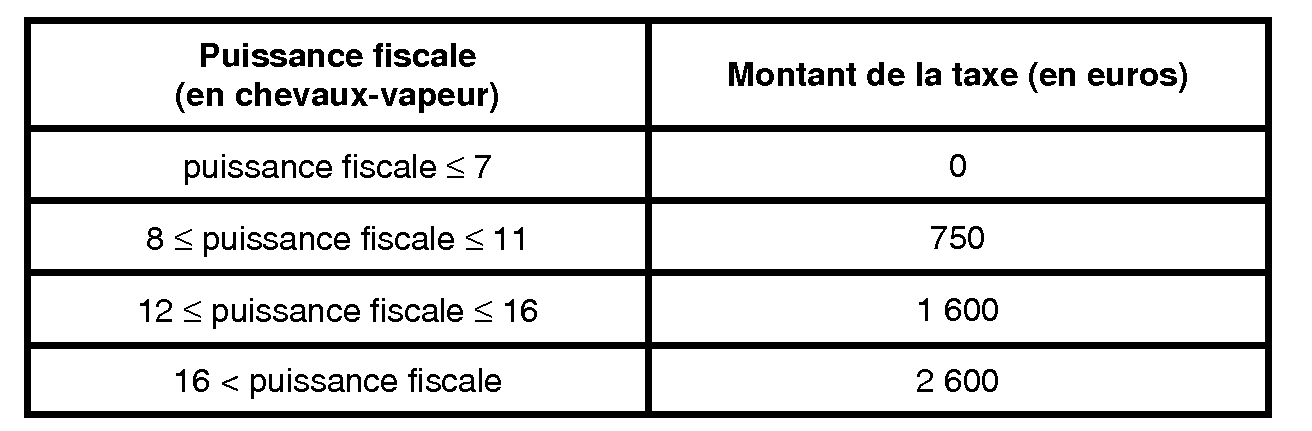

Pour ces véhicules, un tarif forfaitaire a été fixé en fonction de la puissance fiscale du véhicule.

Ce barème forfaitaire prévoit quatre tarifs :

Exemple :

M. X importe, le 15 septembre 2010, un véhicule des Etats-Unis qui a fait l'objet d'une réception isolée en France. Ce véhicule n'a fait l'objet d'aucune immatriculation avant celle effectuée en France. Il a une puissance fiscale de 10 CV.

Il devra donc s'acquitter de la taxe additionnelle à la taxe sur les certificats d'immatriculation.

Le montant de la taxe s'élèvera à 750 € (tarif forfaitaire applicable aux véhicules dont la puissance fiscale est comprise entre 8 et 11 CV inclus).

Section 3 :

Cas des véhicules introduits en France après immatriculation dans un autre pays

13.Pour les véhicules introduits en France après avoir été immatriculés pour la première fois et acquis dans un autre pays à compter du 1 er janvier 2008, le taux de la taxe est celui qui aurait été appliqué en France à la date de la première immatriculation si elle y avait été effectuée. La taxe est réduite d'un dixième par année écoulée depuis cette première immatriculation.

Pour l'application de cette disposition, les termes « année écoulée » s'entendent d'une période complète de douze mois.

Le nombre d'années écoulées se calcule entre la date de première immatriculation dans le pays où se trouvait le véhicule avant son introduction en France et la date d'immatriculation en France de ce véhicule.

Exemple 1 :

M. X achète une voiture immatriculée en Belgique depuis le 1 er février 2009. Cette voiture est immatriculée pour la première fois en France en mai 2012. Trois périodes complètes de douze mois se sont donc écoulées depuis la première immatriculation du véhicule en Belgique. Ce véhicule émet 200 grammes de CO 2 par kilomètre.

Calcul de la taxe additionnelle :

Le tarif de la taxe est de 750 € pour une voiture émettant 200 g de CO 2 par kilomètre en 2009.

750 € - (750 € x 3/10 ème ) = 750 - 225 = 525 €

Le montant de la taxe s'élèvera à 525 €.

Exemple 2 :

M. X immatricule en France, le 1 er avril 2011, une voiture importée de Suisse où elle a été immatriculée le 1 er juin 2008. Ce véhicule fait l'objet d'une réception isolée en France et est soumis à une première immatriculation en France. Deux périodes complètes de douze mois se sont ainsi écoulées entre l'immatriculation en Suisse et celle en France. Le véhicule a une puissance fiscale de 12 CV.

Calcul de la taxe additionnelle :

Le tarif de la taxe est de 1 600 € pour une voiture dont la puissance fiscale est de 12 CV.

1 600 € - (1 600 € x 2/10 ème ) = 1 600 - 320 = 1 280 €

Le montant de la taxe s'élèvera à 1 280 €.