B.O.I. N° 125 du 3 DÉCEMBRE 2007

CHAPITRE 5 :

ENTREE EN VIGUEUR

59.Les dispositions de la présente instruction administrative s'appliquent aux successions ouvertes et aux transmissions entre vifs effectuées à compter du 22 août 2007.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Articles du code général des impôts cités dans la présente instruction administrative et modifiés par loi en faveur du travail, de l'emploi et du pouvoir d'achat (loi n° 2007-1223 du 21 août 2007) (rédaction en vigueur à compter du 22 août 2007)

Art. 779 : I. Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 150 000 euros sur la part de chacun des ascendants et sur la part de chacun des enfants vivants ou représentés par suite de prédécès ou de renonciation.

Entre les représentants des enfants prédécédés ou renonçants, cet abattement se divise d'après les règles de la dévolution légale.

En cas de donation, les enfants décédés du donateur sont, pour l'application de l'abattement, représentés par leurs descendants donataires dans les conditions prévues par le code civil en matière de représentation successorale.

II. Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 150 000 euros sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d'une infirmité physique ou mentale, congénitale ou acquise.

Un décret en Conseil d'Etat détermine les modalités d'application du premier alinéa.

III. (Abrogé)

IV. Pour la perception des droits de mutation à titre gratuit, il est effectué en cas de donation ou, lorsque les dispositions de l'article 796-0 ter ne sont pas applicables, en cas de succession, un abattement de 15 000 euros sur la part de chacun des frères ou soeurs vivants ou représentés par suite de prédécès ou de renonciation.

Entre les représentants des frères et soeurs prédécédés ou renonçants, cet abattement se divise d'après les règles de dévolution légale.

V. - Pour la perception des droits de mutation à titre gratuit, il est effectué un abattement de 7 500 euros sur la part de chacun des neveux et nièces.

VI. - Le montant des abattements du présent article est actualisé au 1er janvier de chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 780 : Lorsqu'un héritier, donataire ou légataire a trois enfants ou plus, vivants ou représentés au jour de la donation ou au moment de l'ouverture de ses droits à la succession, il bénéficie, sur l'impôt à sa charge liquidé conformément aux dispositions des articles 777, 779, 788, 790 B, 790 D, 790 E et 790 F d'une réduction de 100 % qui ne peut, toutefois, excéder 305 euros par enfant en sus du deuxième. Ce maximum est porté à 610 euros en ce qui concerne les donations et successions en ligne directe et les donations entre époux ou partenaires liés par un pacte civil de solidarité.

Le bénéfice de cette disposition est subordonné à la production d'un certificat de vie dispensé d'enregistrement, pour chacun des enfants vivants des héritiers, donataires ou légataires et des représentants de ceux prédécédés, soit d'une expédition de l'acte de décès de tout enfant décédé depuis l'ouverture de la succession.

Art. 784 : Les parties sont tenues de faire connaître, dans tout acte constatant une transmission entre vifs à titre gratuit et dans toute déclaration de succession, s'il existe ou non des donations antérieures consenties à un titre et sous une forme quelconque par le donateur ou le défunt aux donataires, héritiers ou légataires et, dans l'affirmative, le montant de ces donations ainsi que, le cas échéant, les noms, qualités et résidences des officiers ministériels qui ont reçu les actes de donation, et la date de l'enregistrement de ces actes.

La perception est effectuée en ajoutant à la valeur des biens compris dans la donation ou la déclaration de succession celle des biens qui ont fait l'objet de donations antérieures, à l'exception de celles passées depuis plus de six ans, et, lorsqu'il y a lieu à application d'un tarif progressif, en considérant ceux de ces biens dont la transmission n'a pas encore été assujettie au droit de mutation à titre gratuit comme inclus dans les tranches les plus élevées de l'actif imposable.

Pour le calcul des abattements et réductions édictés par les articles 779, 780, 790 B, 790 D, 790 E et 790 F il est tenu compte des abattements et des réductions effectués sur les donations antérieures visées au deuxième alinéa et consenties par la même personne.

Art. 788 : I. - (Abrogé)

II. - (Abrogé)

III. - Pour la perception des droits de mutation par décès, il est effectué un abattement sur la part nette de tout héritier, donataire ou légataire correspondant à la valeur des biens reçus du défunt, évalués au jour du décès et remis par celui-ci à une fondation reconnue d'utilité publique répondant aux conditions fixées au b du 1 de l'article 200 ou aux sommes versées par celui-ci à une association reconnue d'utilité publique répondant aux conditions fixées au b du 1 de l'article 200, à l'Etat, à ses établissements publics (1) ou à un organisme mentionné à l'article 794 en remploi des sommes, droits ou valeurs reçus du défunt. Cet abattement s'applique à la double condition :

1° que la libéralité soit effectuée, à titre définitif et en pleine propriété, dans les six mois suivant le décès ;

2° que soient jointes à la déclaration de succession des pièces justificatives répondant à un modèle fixé par un arrêté du ministre chargé du budget (2) attestant du montant et de la date de la libéralité ainsi que de l'identité des bénéficiaires.

L'application de cet abattement n'est pas cumulable avec le bénéfice de la réduction d'impôt sur le revenu prévue à l'article 200.

IV. - A défaut d'autre abattement, à l'exception de celui mentionné au III, un abattement de 1 500 euros est opéré sur chaque part successorale.

Art. 790 E : Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 76 000 euros sur la part du conjoint du donateur.

Art. 790 F : Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 76 000 euros sur la part du partenaire lié au donateur par un pacte civil de solidarité.

Le bénéfice de cet abattement est remis en cause lorsque le pacte prend fin au cours de l'année civile de sa conclusion ou de l'année suivante pour un motif autre que le mariage entre les partenaires ou le décès de l'un d'entre eux.

Art. 790 G : I. - Les dons de sommes d'argent consentis en pleine propriété au profit d'un enfant, d'un petit-enfant, d'un arrière-petit-enfant ou, à défaut d'une telle descendance, d'un neveu ou d'une nièce sont exonérés de droits de mutation à titre gratuit dans la limite de 30 000 euros.

Cette exonération est subordonnée au respect des conditions suivantes :

1° Le donateur est âgé de moins de soixante-cinq ans au jour de la transmission ;

2° Le donataire est âgé de dix-huit ans révolus ou a fait l'objet d'une mesure d'émancipation au jour de la transmission.

Le plafond de 30 000 euros est applicable aux donations consenties par un même donateur à un même donataire.

II. - Cette exonération se cumule avec les abattements prévus aux I, II et V de l'article 779 et aux articles 790 B et 790 D.

III. - Il n'est pas tenu compte des dons de sommes d'argent mentionnés au I pour l'application de l'article 784.

IV. - Sous réserve de l'application du 1° du 1 de l'article 635 et du 1 de l'article 650, les dons de sommes d'argent mentionnés au I doivent être déclarés ou enregistrés par le donataire au service des impôts du lieu de son domicile dans le délai d'un mois qui suit la date du don. L'obligation déclarative est accomplie par la souscription, en double exemplaire, d'un formulaire conforme au modèle établi par l'administration.

Art. 793 bis : L'exonération partielle prévue au 4° du 1 et au 3° du 2 de l'article 793 est subordonnée à la condition que le bien reste la propriété du donataire, héritier et légataire pendant cinq ans à compter de la date de la transmission à titre gratuit. Lorsque cette condition n'est pas respectée, les droits sont rappelés, majorés de l'intérêt de retard visé à l'article 1727.

Lorsque la valeur totale des biens susceptibles de bénéficier de l'exonération partielle visée au premier alinéa, transmis par le donateur ou le défunt à chaque donataire, héritier ou légataire, excède 76 000 euros l'exonération partielle de droits de mutation à titre gratuit est ramenée à 50 p. 100 au-delà de cette limite. Pour l'appréciation de cette limite, il est tenu compte de l'ensemble des donations consenties par la même personne à un titre, à une date et sous une forme quelconques à l'exception des donations passées devant notaire depuis plus de six ans.

L'exonération partielle visée au premier alinéa ne s'applique pas lorsque le bail a été consenti depuis moins de deux ans au donataire de la transmission, à son conjoint, à un de leurs descendants ou à une société contrôlée par une ou plusieurs de ces personnes.

Art. 796-0 bis : Sont exonérés de droits de mutation par décès le conjoint survivant et le partenaire lié au défunt par un pacte civil de solidarité.

Art. 796-0 ter : Est exonérée de droits de mutation par décès la part de chaque frère ou soeur, célibataire, veuf, divorcé ou séparé de corps, à la double condition :

1° qu'il soit, au moment de l'ouverture de la succession, âgé de plus de cinquante ans ou atteint d'une infirmité le mettant dans l'impossibilité de subvenir par son travail aux nécessités de l'existence ;

2° qu'il ait été constamment domicilié avec le défunt pendant les cinq années ayant précédé le décès.

Art. 796-0 quater : Les réversions d'usufruit au profit du conjoint survivant relèvent du régime des droits de mutation par décès.

Art. 800 : I. Les héritiers, légataires ou donataires, leurs tuteurs ou curateurs, sont tenus de souscrire une déclaration détaillée et de la signer sur une formule imprimée fournie gratuitement par l'administration.

En sont dispensés :

1° Les ayants cause en ligne directe, le conjoint survivant et le partenaire lié par un pacte civil de solidarité lorsque l'actif brut successoral est inférieur à 50 000 euros et à la condition que ces personnes n'aient pas bénéficié antérieurement, de la part du défunt, d'une donation ou d'un don manuel non enregistré ou non déclaré ;

2° Les personnes autres que celles visées au 1° lorsque l'actif brut successoral est inférieur à 3 000 euros.

En ce qui concerne les immeubles situés dans la circonscription de services des impôts autres que celui où est souscrite la déclaration, le détail est présenté non dans cette déclaration, mais distinctement, pour chaque service de la situation des biens, sur une formule fournie par l'administration et signée par le déclarant.

II. La déclaration prévue au premier alinéa du I est établie en double exemplaire.

Art. 990 I : I. - Lorsqu'elles n'entrent pas dans le champ d'application de l'article 757 B, les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un ou plusieurs organismes d'assurance et assimilés, à raison du décès de l'assuré, sont assujetties à un prélèvement de 20 % à concurrence de la part revenant à chaque bénéficiaire de ces sommes, rentes ou valeurs correspondant à la fraction rachetable des contrats et des primes versées au titre de la fraction non rachetable des contrats autres que ceux mentionnés au 1° du I de l'article 199 septies et que ceux mentionnés aux articles 154 bis, 885 J et au 1° de l'article 998 et souscrits dans le cadre d'une activité professionnelle, diminuée d'un abattement de 152 500 euros.

Le bénéficiaire doit produire auprès des organismes d'assurance et assimilés une attestation sur l'honneur indiquant le montant des abattements déjà appliqués aux sommes, rentes ou valeurs quelconques reçues d'un ou plusieurs organismes d'assurance et assimilés à raison du décès du même assuré.

Le bénéficiaire n'est pas assujetti au prélèvement visé au premier alinéa lorsqu'il est exonéré de droits de mutation à titre gratuit en application des dispositions des articles 795, 796-0 bis et 796-0 ter.

II. - Le prélèvement prévu au I est dû par le bénéficiaire et versé au comptable des impôts par les organismes d'assurance et assimilés ou leur représentant fiscal visé au III dans les quinze jours qui suivent la fin du mois au cours duquel les sommes, rentes ou valeurs quelconques dues par eux ont été versées aux bénéficiaires à titre gratuit.

Il est recouvré suivant les mêmes règles, sous les mêmes garanties et les mêmes sanctions que la taxe sur les conventions d'assurances prévue aux articles 991 et suivants.

III. - Les organismes d'assurance et assimilés non établis en France et admis à y opérer en libre prestation de services doivent désigner un représentant résidant en France personnellement responsable du paiement du prélèvement prévu au I.

Art. 1709 : Les droits des déclarations des mutations par décès sont payés par les héritiers, donataires ou légataires.

Les cohéritiers, à l'exception du conjoint survivant, sont solidaires.

Annexe 2

Exemples

Il est précisé que la liquidation des droits de succession dans les exemples ci-dessous est établie sous réserve de l'actualisation des tranches du barème et des abattements à compter du 1 er janvier 2008.

→ Liquidation des droits dans l'hypothèse d'une renonciation à succession (exemple n° 1 )

Mme A, veuve, a deux enfants, Paul et Marie. Marie a elle-même deux enfants.

Mme A décède le 1 er janvier 2008. Son patrimoine est évalué à 500 000 €.

Paul et Marie ont chacun vocation à recevoir 250 000 €.

Marie renonce à la succession, ce sont donc ses deux enfants, venant en représentation, qui bénéficieront de sa part successorale.

1°) Liquidation des droits sur la part reçue par Paul

Part taxable = 250 000 €

Abattement applicable = 150 000 €

Reste taxable = 100 000 €

7600 x 5 %= 380 €

3800 x 10 %= 380 €

3 600 x 15 % = 540 €

85 000 x 20 %= 17 000 €

Droits dus = 18 300 €

2°) Liquidation des droits sur la part reçue par chacun des enfants de Marie

Part taxable = 125 000 €

Abattement applicable = 75 000 € (moitié de l'abattement personnel de Marie)

Reste taxable = 50 000 €

7600 x 5 %= 380 €

3800 x 10 %= 380 €

3 600 x 15 % = 540 €

35 000 x 20 %= 7 000 €

Droits dus = 8 300 €

Les droits de mutation à titre gratuit dus par chacun des petits-enfants s'élèvent à 8 300 €, soit 16 600 € au total.

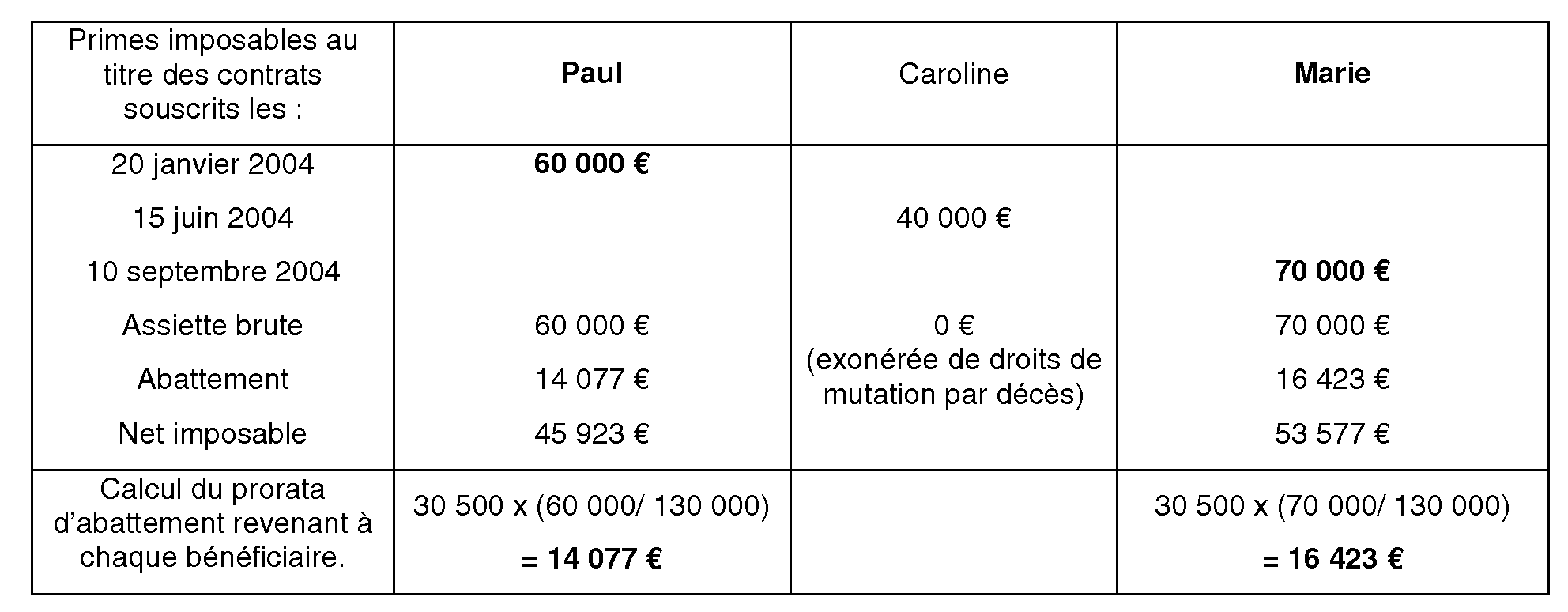

→ Liquidation des droits de succession en présence d'un contrat d'assurance-vie (exemple n° 2 )

M. X, âgé de plus de soixante-dix ans, a souscrit en 2004 plusieurs contrats :

- le 20 janvier, un contrat à prime unique de 60 000 € au profit de son fils Paul ;

- le 15 juin, un contrat à prime unique de 40 000 € au profit de sa femme Caroline ;

- le 10 septembre, un contrat à prime unique de 70 000 € au profit de sa fille Marie.

Il décède le 1 er novembre 2008. Les capitaux dus par les assureurs s'élèvent à :

- 66 000 € au profit de Paul ;

- 42 000 € au profit de Caroline ;

- 72 000 € au profit de Marie.

Pour la liquidation des droits de mutation à titre gratuit, il convient de retenir toutes les primes versées par M. X dès lors que les contrats ont été souscrits après le 20 novembre 1991 et que l'intéressé avait plus de soixante-dix ans lors de leur versement. Toutefois, comme l'un des bénéficiaires est le conjoint-survivant, il convient de retirer les primes versées par M. X pour son conjoint. Celui-ci est en effet exonéré de droits de mutation par décès depuis le 22 août 2007.

Primes imposables : 60 000 € + 70 000 € = 130 000 €

L'abattement de 30 500 € doit être réparti entre les différents bénéficiaires, en fonction du prorata de leur part dans les primes imposables.

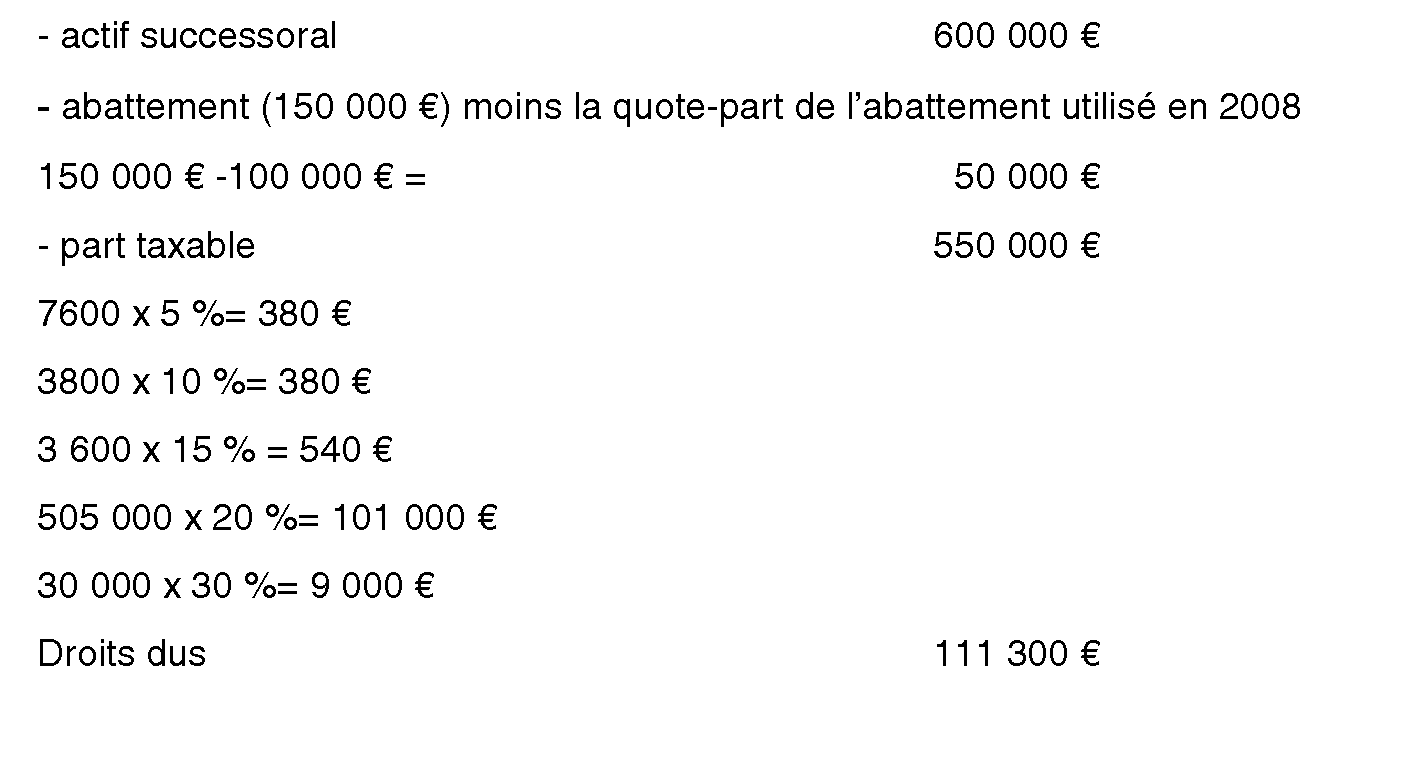

→ Liquidation des droits de succession en présence de donations rapportables (exemple n° 3 )

Veuf, M. X a consenti à son fils Claude, célibataire, une donation d'un montant de 50 000 € le 1 er janvier 2006.

Lors de l'enregistrement de l'acte de donation les droits de mutation à titre gratuit ont été calculés ainsi :

Le 1 er janvier 2008, M. X a consenti une nouvelle donation à son fils de 100 000 €

M.X décède le 2 janvier 2012. L'actif net successoral s'élève à 600 000 €.

Pour la liquidation de la succession :

- la donation de 2006 ne doit pas être prise en compte dès lors qu'elle a été passée depuis plus de six ans ;

- en revanche, la donation consentie en 2008 doit être prise en compte pour la liquidation des droits.

Les droits doivent donc être liquidés comme suit :

1 L'article 790 C a, en conséquence, été abrogé.

2 Par neveux et nièces, il convient d'entendre les seuls enfants des frères et soeurs du donateur ou du testateur, à l'exclusion de ceux du conjoint de ces derniers.

3 L'article 789 bis exonérant de droits de mutation à titre gratuit le droit temporaire au logement du conjoint survivant et du partenaire liés au défunt par un pacte civil de solidarité a été abrogé puisque, à compter du 22 août 2007, ceux-ci bénéficient d'une exonération totale de droits de mutation par décès.

4 L'article 777 bis a, en conséquence, été abrogé.