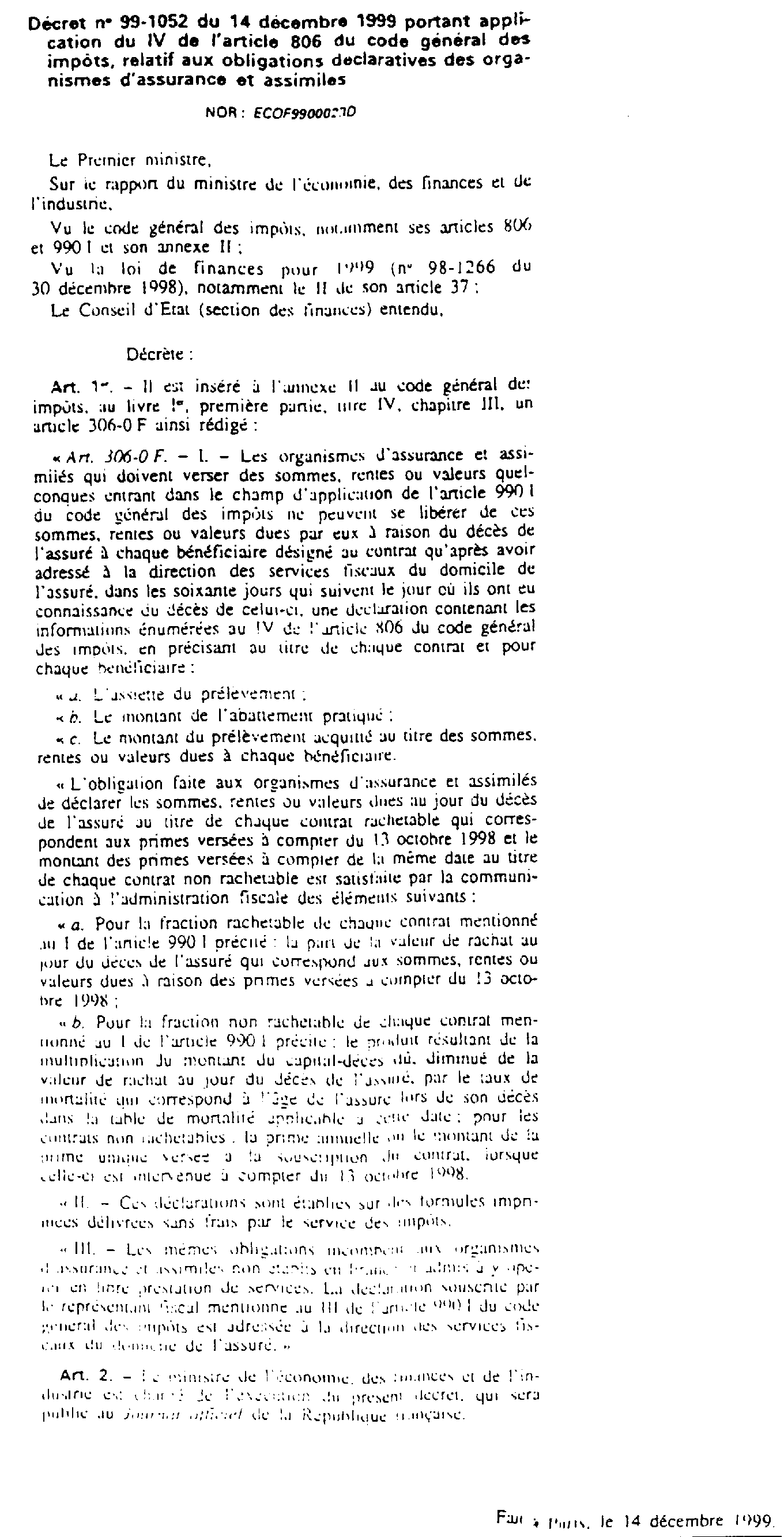

B.O.I. N° 5 du 7 JANVIER 2000

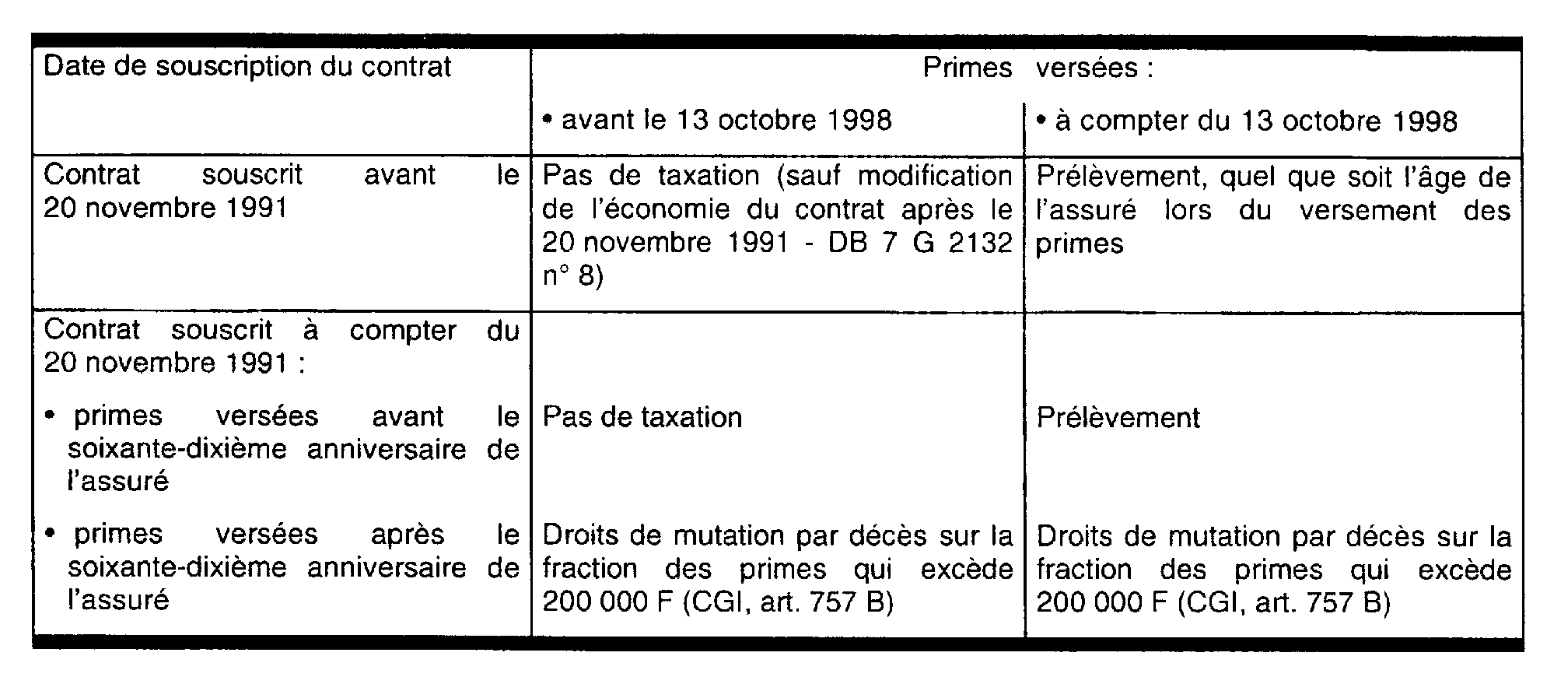

ANNEXE I

Régimes fiscaux susceptibles de s'appliquer selon la date de souscription du contrat et la date de versement des primes

ANNEXE II

L'assiette du prélèvement applicable à la fraction non rachetable des contrats comportant des garanties de prévoyance et d'épargne est constituée par le produit résultant de la multiplication du montant du capital-décès dû par l'organisme d'assurance ou assimilé au titre de la prévoyance 3 par le taux de mortalité qui correspond à l'âge de l'assuré lors de son décès dans la table de mortalité visée à l'article A.335-1 du code des assurances.

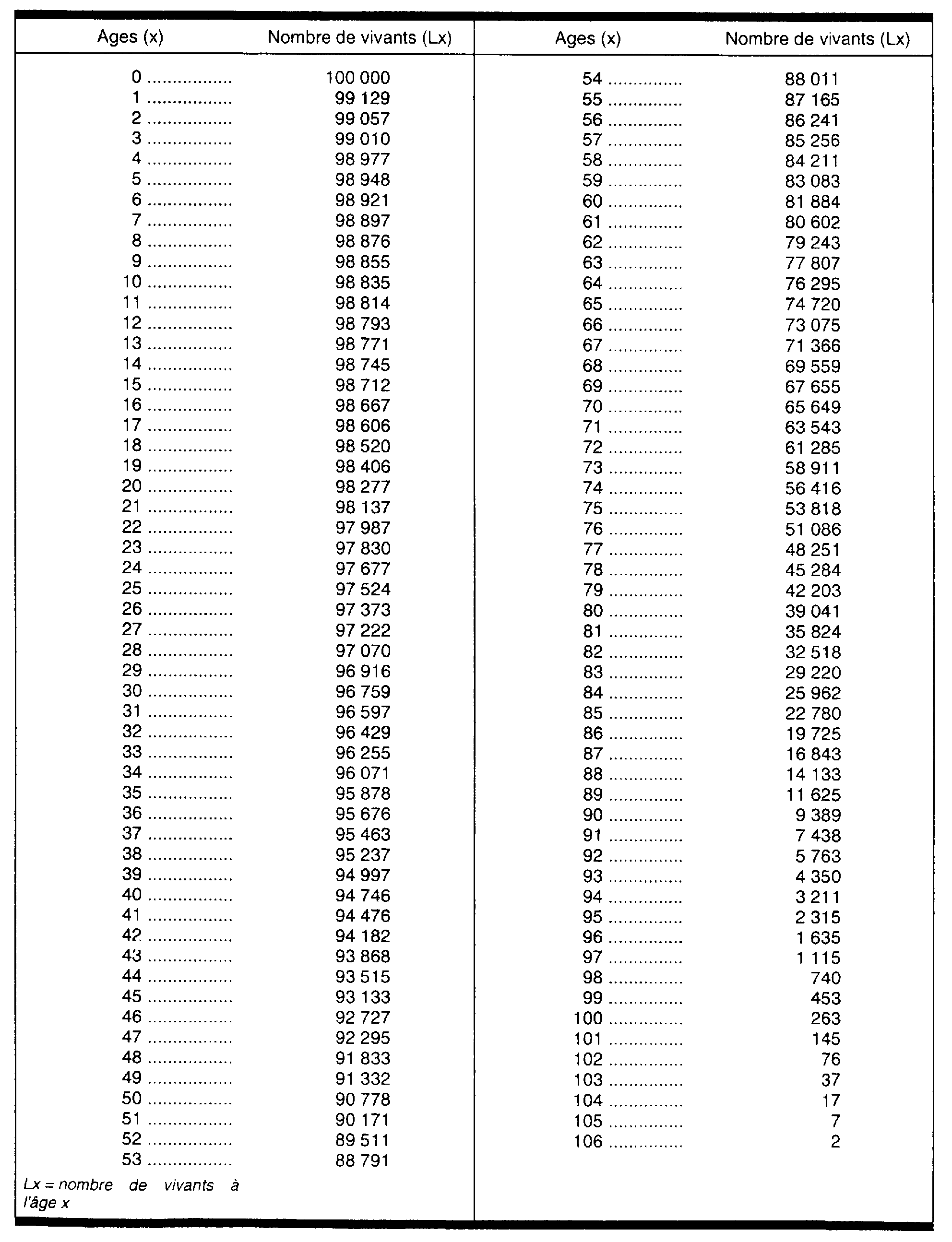

La table de mortalité ci-après indique les nombres de vivants (Lx) à chaque âge (x) à partir de 100 000 vivants à la naissance.

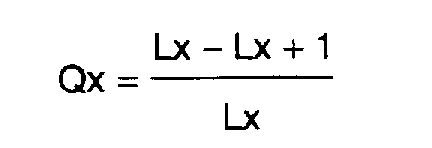

Les nombres figurant sur cette table de mortalité permettent de calculer la probabilité de décès dans l'année à un âge donné (Qx) suivant la formule suivante :

Exemple de calcul

M. X est âgé de 40 ans révolus lors de son décès. Il a souscrit un contrat comportant des garanties de prévoyance et d'épargne. Le capital-décès dû au bénéficiaire par l'organisme d'assurance ou assimilé au titre de la garantie prévoyance est de 1 000 000 F.

L'assiette du prélèvement en ce qui concerne la fraction non rachetable du contrat est déterminée comme suit 4 .

Age : 40 ans révolus.

Capital : 1 000 000 F.

Assiette du prélèvement = (Qx × capital) soit 0,0028497 × 1 000 000 F = 2 849 F.

ANNEXE III

Exemple n° 1

M. X est âgé de soixante-sept ans lorsqu'il souscrit en novembre 1998 un contrat d'assurance sur la vie, qui est rachetable ; le bénéficiaire désigné au contrat est son neveu M. Y ; une prime unique de 1 500 000 F est versée.

M. X décède en mars 1999.

Le capital dû au bénéficiaire à titre gratuit par l'organisme d'assurance, à raison du décès de l'assuré, est de 1 600 000 F ; la valeur de rachat est de 1 560 000 F.

Dès lors que le contrat d'assurance a été souscrit après le 13 octobre 1998 et que les sommes dues au bénéficiaire désigné au contrat n'entrent pas dans le champ d'application de l'article 757 B du code général des impôts (prime versée avant le soixante-dixième anniversaire de l'assuré), le nouveau dispositif s'applique.

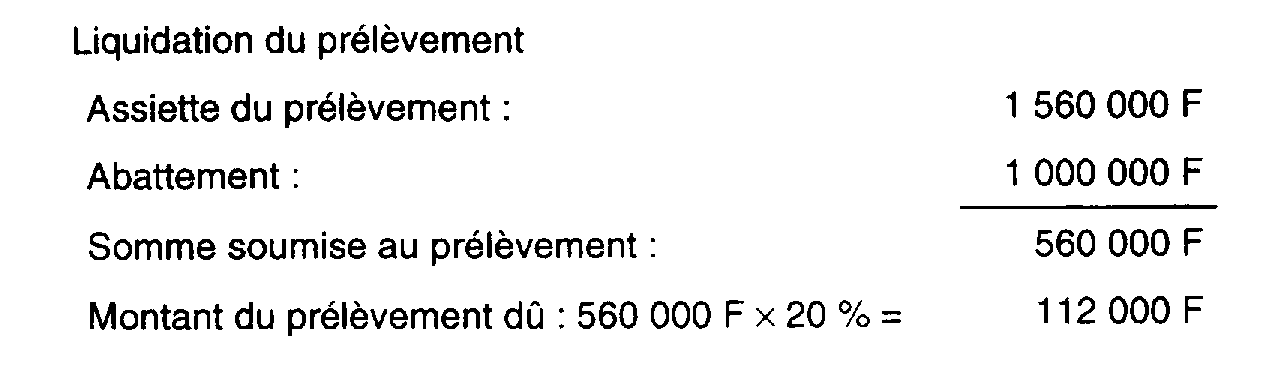

S'agissant d'un contrat rachetable, l'assiette du prélèvement est constituée par la valeur de rachat du contrat soit 1 560 000 F.

Exemple n° 2

M. X est âgé de trente-neuf ans lorsqu'il souscrit en novembre 1998 un contrat mixte d'assurance sur la vie ; le bénéficiaire désigné au contrat est son neveu M. Y ; une prime unique de 2 100 000 F est versée.

M. X décède en mars 1999 alors qu'il est âgé de quarante ans révolus.

Les sommes dues par l'organisme d'assurance sont de 3 260 000 F.

Elles sont assujetties au prélèvement de 20 % dès lors que le contrat d'assurance a été souscrit après le 13 octobre 1998 et que les sommes dues au bénéficiaire n'entrent pas dans le champ d'application de l'article 757 B du code général des impôts.

Liquidation du prélèvement :

1. Détermination de l'assiette correspondant à la fraction rachetable du contrat (garantie épargne).

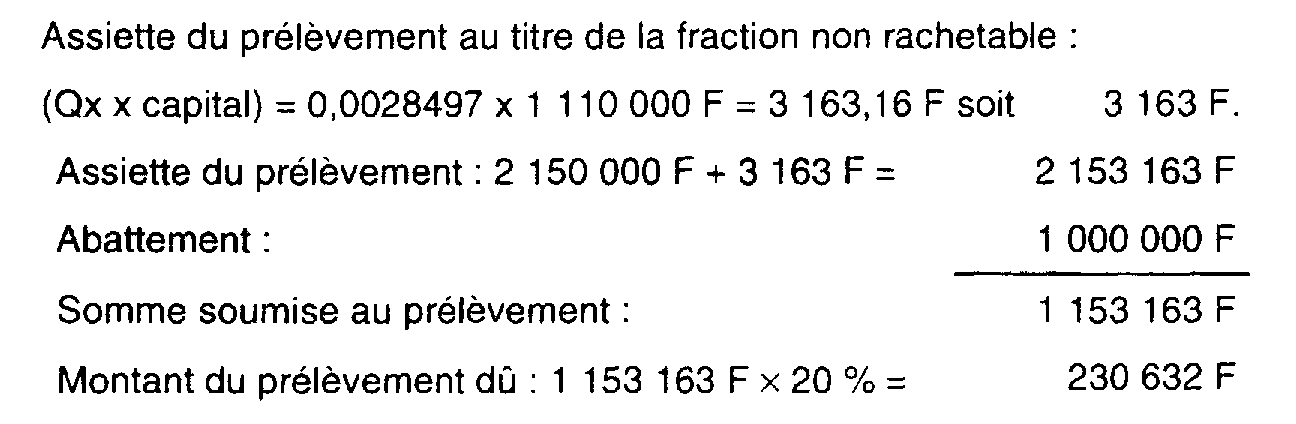

2. Détermination de l'assiette au titre de la fraction non rachetable (garantie prévoyance).

Le capital sous risque est de : 3 260 000 F - 2 150 000 F = 1 110 000 F.

Exemple n° 3

M. X est âgé de soixante-neuf ans et dix mois lorsqu'il souscrit en novembre 1998 un contrat mixte d'assurance sur la vie ; la bénéficiaire désignée au contrat est sa nièce Mle Z.

Une prime de 2 000 000 F est versée lors de la souscription ; une autre prime de 2 000 000 F est versée en février 1999 alors qu'il est âgé de soixante-dix ans révolus.

M. X décède en avril 1999.

Les sommes dues par l'organisme d'assurance sont de 5 100 000 F.

La part de ces sommes qui correspond à la prime versée en novembre 1998 (soit 2 600 000 F) entre dans le champ d'application du prélèvement de 20 % ; celle qui correspond à la prime versée en février 1999 (soit 2 500 000 F) entre dans le champ d'application de l'article 757 B du code général des impôts dès lors qu'elle a été versée après le soixante-dixième anniversaire de l'assuré 5 .

Liquidation du prélèvement :

1. Détermination de l'assiette correspondant à la fraction rachetable (garantie épargne).

2. Détermination de l'assiette au titre de la fraction non rachetable (garantie prévoyance).

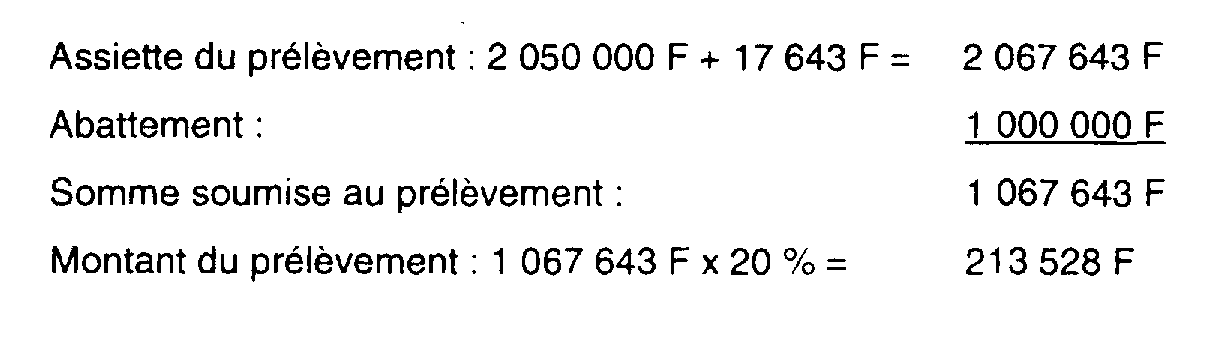

Le capital sous risque est de : 2 600 000 F - 2 050 000 F = 550 000 F.

Assiette du prélèvement au titre de la fraction non rachetable :

(Qx × capital) = 0,0320796 × 550 000 F = 17 643,78 F soit 17643 F

ANNEXE IV

1 Lorsque la prestation due au bénéficiaire par l'organisme d'assurance ou assimilé est exécutée par le service d'une rente, celle-ci est calculée sur le capital constitutif, réduit du montant du prélèvement dû au titre de ce capital. Le prélèvement est versé dans les quinze jours qui suivent la fin du mois au cours duquel le premier arrérage de rente a été versé au bénéficiaire. Il en est de même pour les réversions de rente viagère entre personnes autres que parents en ligne directe ou conjoints.

2 Si, au jour de son décès, l'assuré avait sa résidence habituelle hors de France, alors qu'à la date de la souscription du contrat il avait sa résidence habituelle en France, le document doit être adressé par l'organisme d'assurance ou assimilé au centre des impôts des non-résidents - 9, rue d'Uzès 75094 PARIS CEDEX 02.

3 Le capital décès au titre de la prévoyance correspond au montant du capital décès dû, diminué de la valeur de rachat au jour du décès de l'assuré.

4 L'assiette du prélèvement en ce qui concerne la fraction rachetable (garantie d'épargne) est supérieure à 1 000 000 F.

5 La fraction de la prime de 2 000 000 F versée en février 1999 qui excède 200 000 F, soit la somme de 1 800 000 F, est assujettie aux droits de mutation par décès suivant le lien de parenté existant entre l'assuré décédé et la bénéficiaire désignée au contrat (sa nièce, Melle Z).